个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

来源:游戏陀螺

题图来源 | pexels

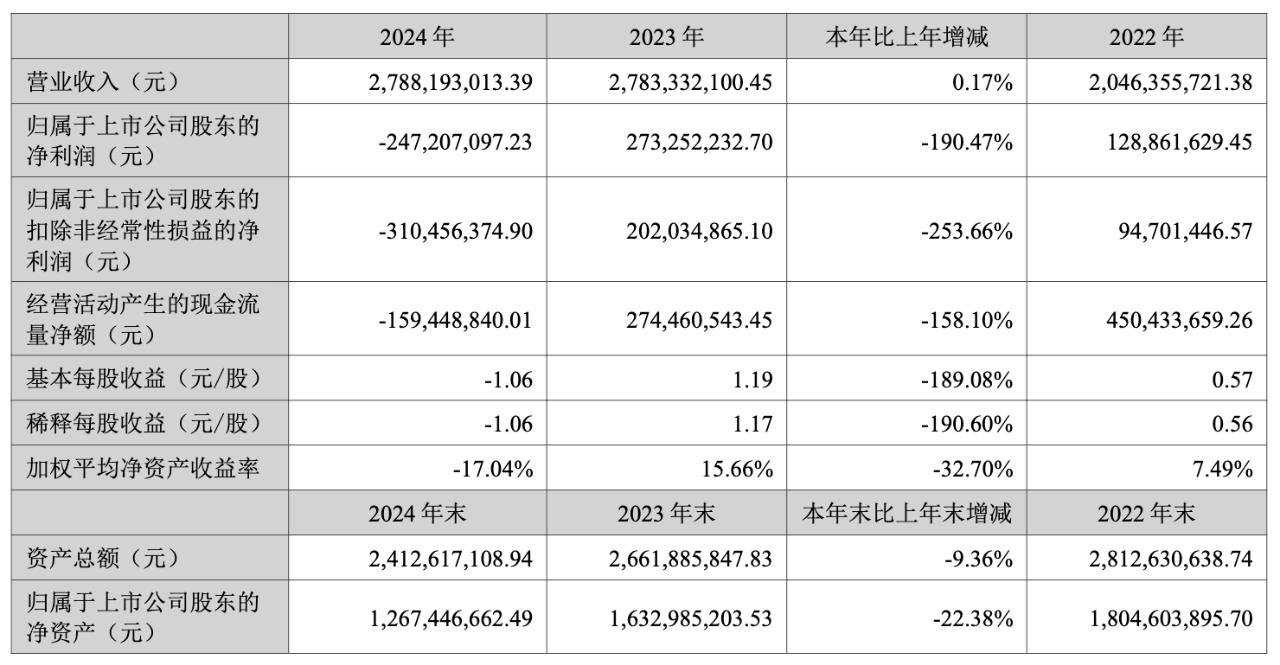

A 股上市游戏公司冰川网络近期发布了 2024 年业绩报告。

2024 年该公司营收 27.88 亿元,同比增长 0.17%;净亏损为 2.47 亿元,同比下降 190.47%,由盈转亏。2023 年该公司净利润为 2.73 亿元,相当于去年亏掉了一年的利润。

那么,过去一年,冰川网络发生了什么?为何亏损?未来公司的经营将发生哪些变化?

由盈转亏,大手笔买量吞噬利润

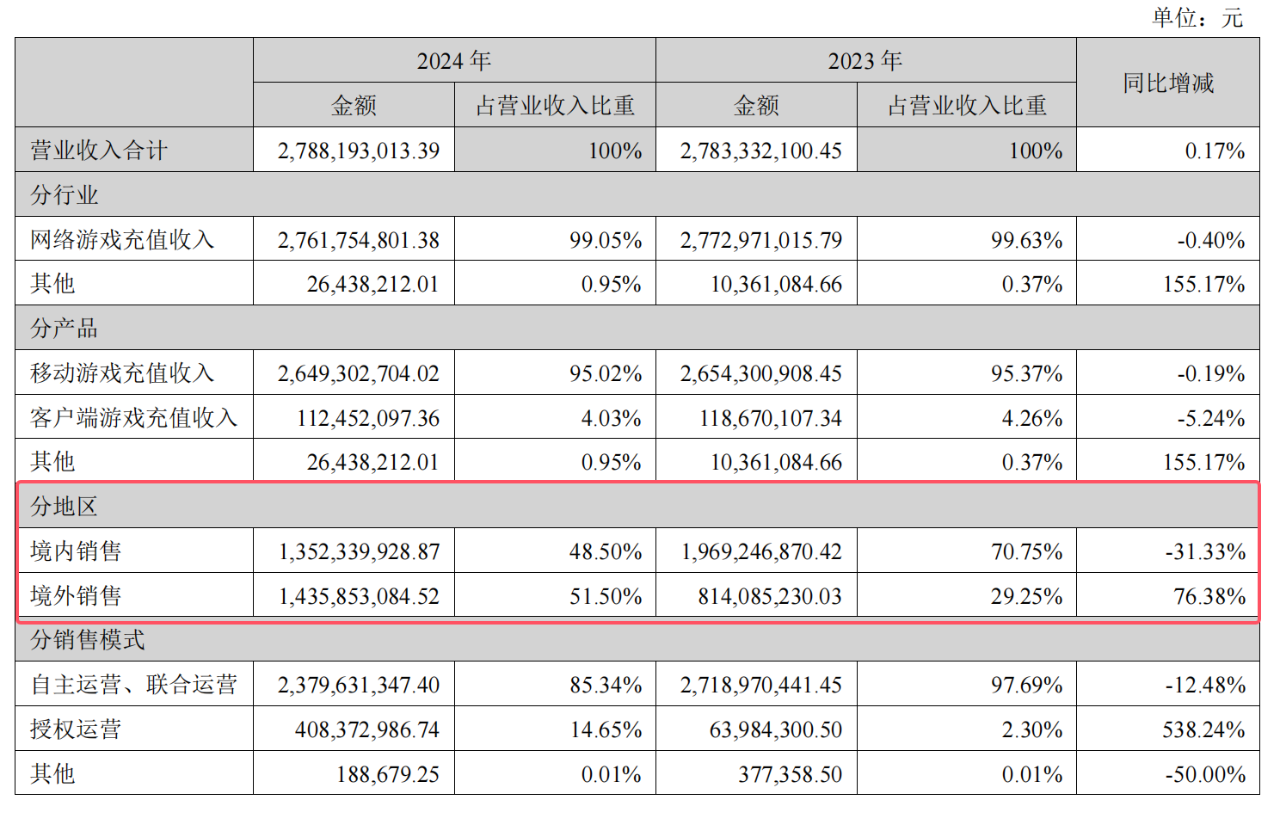

2024 年,当大量的游戏厂商将重心回归到国内游戏市场时,冰川网络反其道而行,加重了海外的游戏投入,并且获得了不错的收益增长。

财报显示,2024 年冰川网络境内游戏收入为 13.52 亿元,同比减少 31.33%;境外游戏收入则为 14.35 亿元,同比增长 76.38%。这一比重在 2023 年分别为 70.75% 及 29.25%,去年其境外收入超过了境内。

虽然境外游戏收入增长明显,但相应的投入也很高。财报显示,报告期内,冰川网络的销售费用达到了 23.02 亿元,同比增长 32.04%,占总营收的比重超 85%。

冰川网络在财报中表示,受买量成本高企但转化效果下降、海外投放回收周期延长等因素的影响,公司净利润由盈转亏。

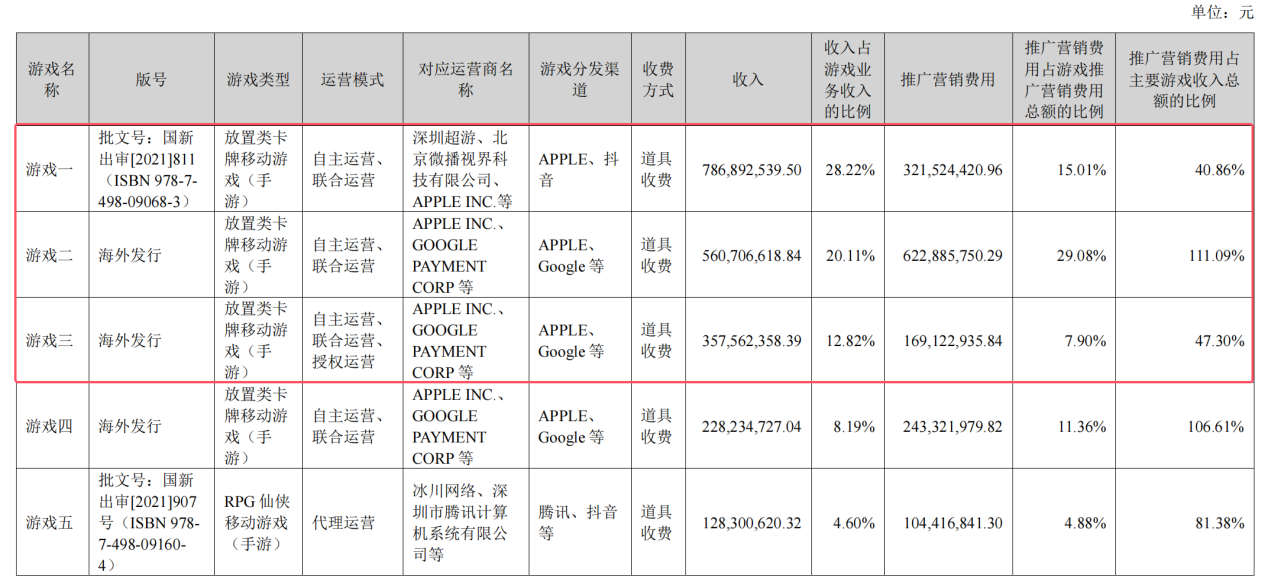

一方面,冰川网络在《Hero Clash(超能世界海外版)》《Epic War》《Titan War》等主力游戏上花费了较大的买量费用;另一方面《X-hero》《超能世界》《Hero Clash》等受游戏生命周期延长的影响,收入确认周期延长。

过去一年,冰川网络在海外推行《Hero Clash》《Epic War》《Titan War》《Kingdom Go!》《逍遥情缘》《Merge Topia》等多款游戏。

其中,《Hero Clash(超能世界)》在 2024 年收入达到了 7.87 亿元,占总营收 28.22%。当期推广营销费用为 3.21 亿元。

新游《逍遥情缘》去年收益为 1.28 亿元,当期推广营销费用为 1.04 亿元。

还有 2 款产品在海外发行的放置卡牌手游的推广营销费用高于同期游戏收入,结合冰川网络 2024 年半年报信息,这两款游戏或是《Epic War》与《Titan War》。

对于买量费用的高支出,冰川网络在财报中表示,近年来游戏产品买量成本呈现持续增长趋势,转化效果下降。“若公司高度依赖信息流买量模式,无法持续推出与该模式匹配的游戏产品,将影响公司未来的新产品推广和经营业绩。”

基于此,2024 年下半年开始,冰川网络推行降本增效措施,降低预期回收较弱的项目的投放力度,对部分测试效果不佳或者研发进展不顺的项目进行精简、关停。

优化超 200 人,在研 6 款新游

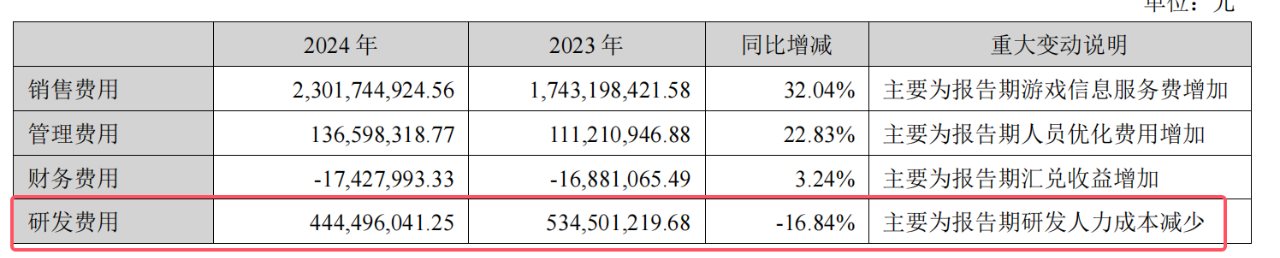

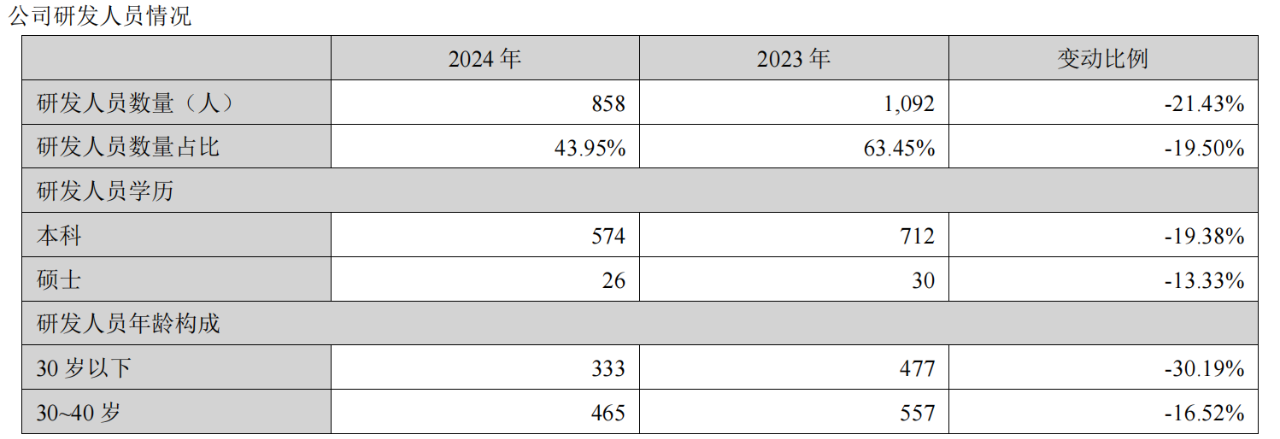

显然,高昂的销售费用以及亏损的利润让冰川网络开始反思其各个经营项目。首当其冲的就是项目投入以及人员成本。2024 年,冰川网络减少了研发投入,报告期内其研发费用为 4.44 亿元,同比减少 16.84%。变动的原因是研发人力成本减少。

结合另一项数据来看,2024 年冰川网络共有 858 名游戏研发人员,但是在 2023 年该公司有 1092 名研发人员,即一年内冰川网络优化掉了 234 名游戏研发人员。这其中或有研发人员因项目精简和关停而被优化。

冰川网络称,“尽管公司一贯高度关注市场需求及产品的适销性,在立项及开发阶段均严格论证玩家游戏偏好的变动趋势,并通过迭代开发模式加强产品与市场互动,但由于玩家对游戏的偏好处于不断变动过程中,若市场需求发生重大变化或公司未能充分准确把握玩家喜好,公司将存在新产品适销性风险。”

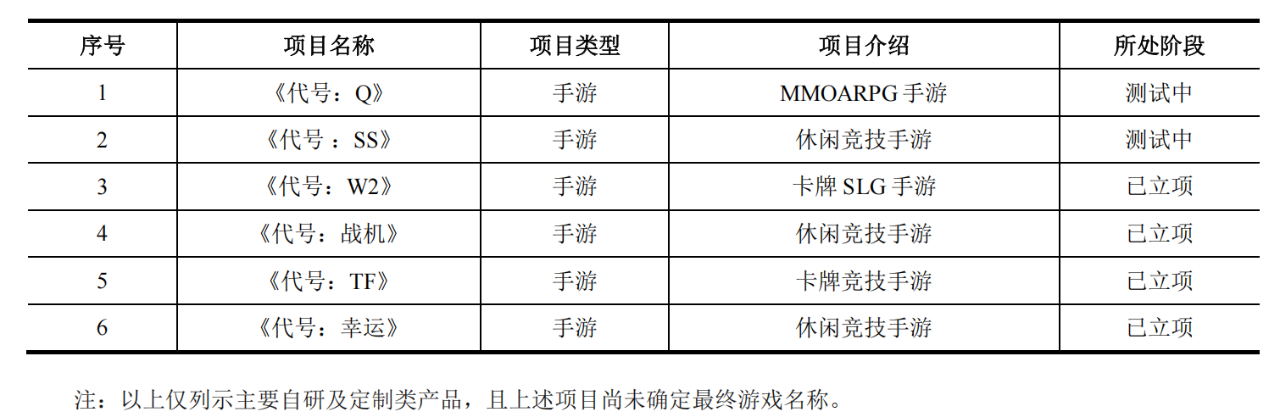

截至 2024 年末,冰川网络有 6 款新品在研。其中,MMORPG 手游《代号:Q》以及休闲竞技手游《代号:SS》已经处于测试阶段。其余 4 款产品均处于立项阶段,《代号:W2》与《代号:TF》均是冰川网络较为擅长的卡牌游戏类型。

预计 2025 年 Q1 将扭亏为盈,净利润超 1.76 亿元

从当前冰川网络的业绩来看,其营收的主力产品流水正处于自然回落的状态,虽官方正在实施各种“降本增效”举措,但归根结底,其收入的增长还需要爆款新品来提振。

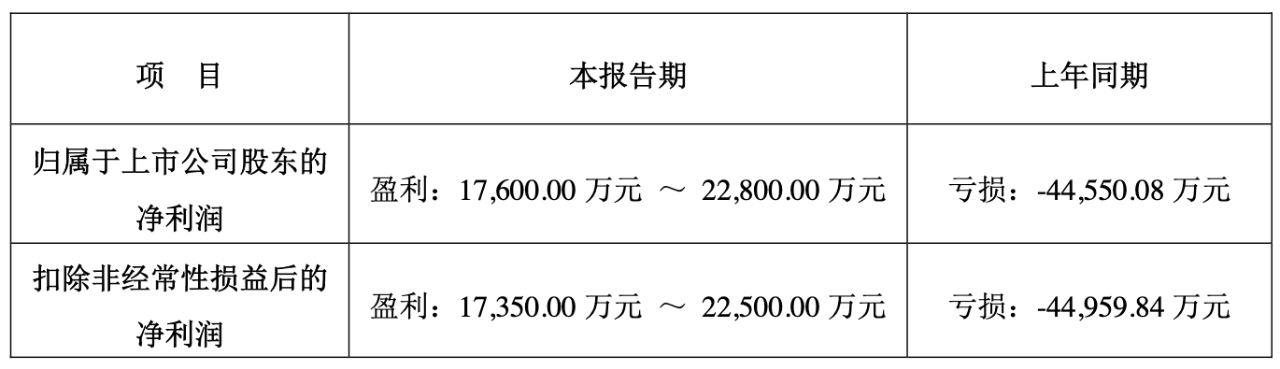

冰川网络对此也颇具信心,其在今年 4 月发布的 2025 年第一季度业绩预告中提到,公司预计 2025 年一季度将扭亏为盈,报告期内净利润为 1.76 亿元至 2.28 亿元。

扭亏的原因是,一方面是,报告期内公司结合产品前期投放回收情况以及运营表现,降低预期回收较弱的项目的投放力度,销售费用较上年同期大幅下降;

另一方面是,公司推行降本增效措施,运营和管理成本环比下降。此外,截至 2025 年 3 月 31 日,冰川网络非经常性损益金额约为 300.00 万元,主要为政府补贴。