个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

来源:短剧自习室

题图来源 | pexels

海外短剧市场,距离转向免费模式还有多远?

国内红果短剧上线约两年时间,月活用户数冲破 2.1 亿,把优酷甩在身后,以惊人增速验证了 IAA(广告变现)模式的巨大潜力。如今,相似的逻辑正在海外市场重现。

全球超 50 亿互联网用户基本盘之下,免费短剧一旦起势,空间不可小觑。哪一个区域市场将最先跑出“海外版红果”?谁将成为全球级免费短剧应用?

今天,我们一起来就这个话题,探探风口。

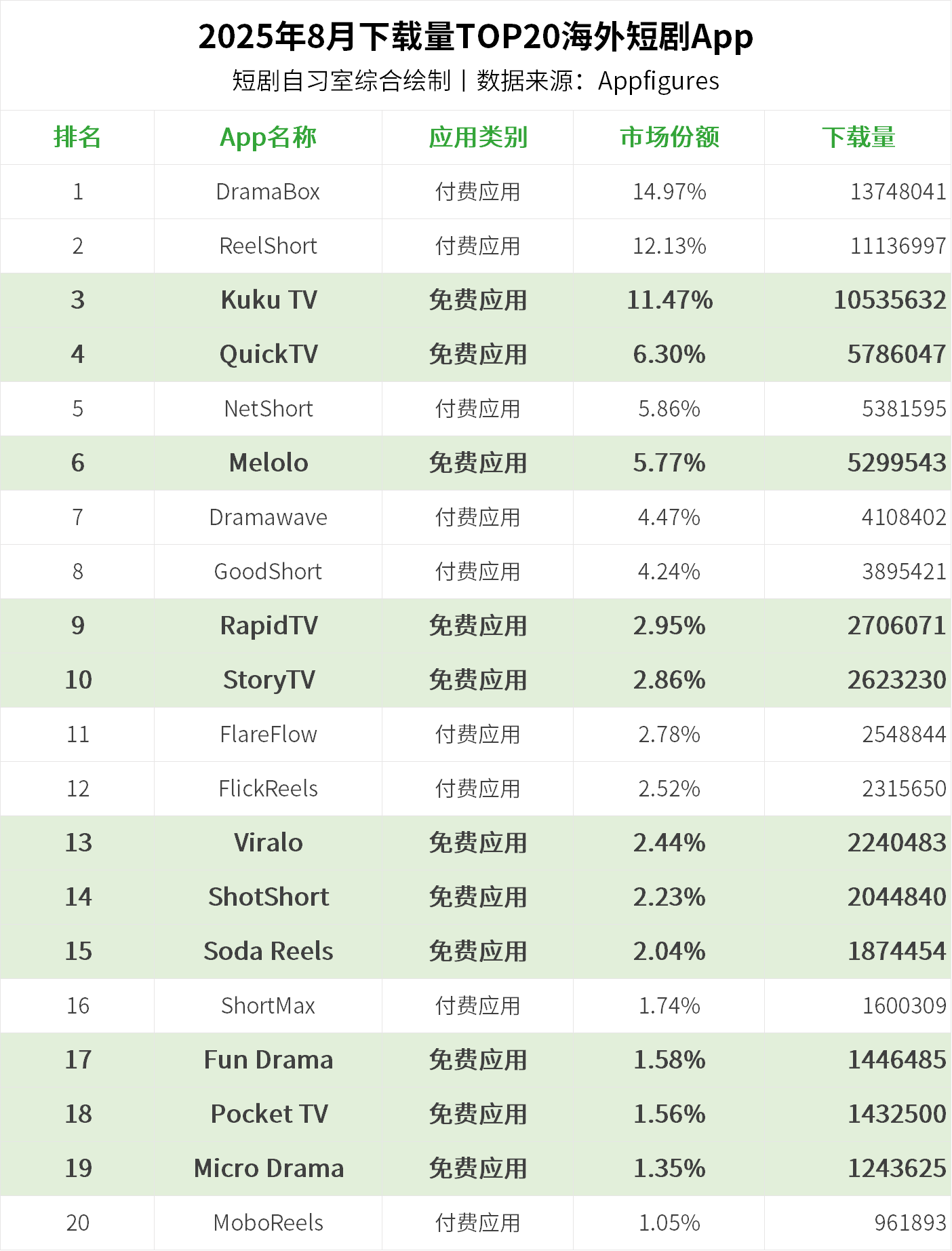

11 款 IAA 应用创造市场四成下载

今年 8 月,IAA 应用迎来高光时刻:共有 11 款 App 强势杀入下载榜 TOP20,共计贡献超 3723 万次下载,占到市场总量的 41%。

说明:此处“IAA 应用”、“免费短剧应用”指“以广告变现为主要商业模式的应用”,并以“RPD 低于 0.1 美元”作为可量化的判定阈值。

互联网上市公司昆仑万维(300418)近期亦推出免费短剧应用 FreeReels,7 月还只有 5000 次下载,8 月就飙升至 29 万次,单月涨幅高达 5816.05%,漂亮地打响了免费赛道的第一枪。

同月,同属昆仑万维旗下的付费短剧应用 DramaWave 单月收入逼近 2000 万美元,仅次于第二名 Dramabox。在付费赛道“愈战愈勇”的昆仑万维,并未押注“全力付费”,反而选择分兵免费赛道。

迹象清晰表明:免费模式的风,终于吹到海外。

从内容、生态与需求三方面看,海外短剧市场亦逐渐配齐免费模式的发展条件。

内容供给侧,中国成熟产能正加速溢出。目前海外市场内容八成以上都是翻译剧,成本低廉、供给稳定,且内容对海外用户仍具新鲜感。随着翻译剧版权方的存量剧积累,近期已普遍呈现降价趋势。

据从业者透露,如今一部爆款剧已从过往的 5 万降至 3 万,非爆款则降至 5-8 千,采购越多、折扣越多,非常适合用于免费模式填充消耗性内容。

流量生态侧,程序化广告基础设施日益完善,为规模化变现提供支撑。如 AppLovin Exchange(ALX)支持实时竞价,提升广告库存利用效率;Mintegral 等平台通过 AI 智能出价与受众定向,帮助开发者提升收益、广告主精准获客,构建起可持续的 IAA 流量循环。

用户需求侧,全球经济下行推动“口红效应”显现,用户更倾向以时间换取免费内容。正如超休闲游戏凭借“免费+广告”模式成功打开全球市场,短剧同样具备以轻量内容+激励视频满足用户情绪需求的潜力。

在海外做免费模式,并非“复制粘贴”

在海外做免费模式,并不是把国内那一套“免费看剧+广告变现”简单平移过去。其背后的逻辑差异,主要体现在政策合规和用户行为两个方面。

首先是广告政策与数据合规的不同。

以欧美市场为例,违规成本极高。舜飞海外程序化广告业务负责人 Kimi 分享了一个案例:曾有一家法国巴黎的 DSP 公司(Demand-Side Platform,提供需求方平台服务的广告技术公司,主要服务于广告主,帮助其实现精准广告投放),将 A 客户的数据用于 B 客户投放,结果直接被欧盟重罚至破产。

换句话说,海外平台在数据处理上必须步步为营,否则违规代价几乎是“致命”的。相比之下,国内市场的监管相对宽松,企业在数据使用上的自由度更大,也就为激进的运营策略留出了空间。

东南亚则是另一种景象。整体互联网发展阶段大致相当于中国的早期,用户和广告主对数字广告的敏感度不高,合规意识也相对薄弱。

Kimi 坦言:“印度、印尼等市场的高阶层用户可能对广告形式有一定理解,但大多数用户和广告主并不在意规则。”

东南亚、印度的操作环境更接近中国互联网的早期阶段:法规滞后,执行松散,企业的法律风险相对可控。

总体来看,欧美等发达市场法规严苛,发展中国家(T3 市场)则更宽松,这种差异直接决定了模式落地的方式。

其次是用户习惯的差异。

Kimi 告诉短剧自习室,在欧美市场,开屏广告并非“黄金入口”。高昂的投放费用不一定带来转化,甚至可能因“开屏就跳转到无关页面,违背用户初衷”而引发用户投诉,因此很少有广告主愿意争夺这一位置。

而在国内,情况恰恰相反:开屏页是用户触达的第一入口,流量稀缺且价值高,广告主愿意为此支付溢价,媒体方也能依靠高 eCPM(广告千次曝光创造的收益)和满额投放获得可观收益。

可以看到,同样是免费模式,海外与国内在运营逻辑上有明显差异。这种差异不仅影响平台的商业策略,也决定了不同市场对新模式的容忍度与试错空间。

“海外版红果”会诞生于哪个市场?

在短剧出海的讨论中,经常能听到这样一种判断:IAA 更适合付费能力弱的市场,IAP(付费变现)则对应付费能力强的市场。

听上去合理,但问题在于,付费能力弱的市场,广告 eCPM 同样偏低。叠加各地区广告行业发展水平差异,IAA 的规模化落地并没有想象中轻松。

印度就是典型案例。这个被公认“潜在用户多、付费意识弱”的市场,互联网广告行业整体滞后,下游广告主需求有限且要求苛刻,平台要跑通变现逻辑困难重重。

一位海外本土短剧平台高管直言:“Unless you have a massive number of users, why will advertisers advertise with you? You need at least 10 million subscribers for the AVOD model to make sense.”(“除非平台拥有海量用户,否则很难吸引广告主。要实现可持续的广告变现,至少需要 1000 万活跃用户规模。”)

即便是号称“印度第一短剧应用”的 Kuku TV,累计下载量刚过 7000 万次。要达到 1000 万活跃用户的目标,需要在下载用户中实现约 14%-15% 的活跃用户转化率(即每 7 位下载用户中有 1 位成为活跃用户)。

作为参考,据 Sensor Tower 报告,DramaBox 第六个月用户留存率约 17%,第十二个月约 15%。这说明,要达到头部平台的留存水平,才能真正吸引广告商青睐。

反观欧美等 T1 市场,情况完全不同。广告行业成熟,eCPM 水平高。Kimi 透露:“eCPM 与用户价值和消费能力直接挂钩。以游戏行业为例,欧美的激励视频 eCPM 能去到几十美元,一个 Banner 广告也能达到 3–5 美元;而 T3 市场的变现效率低很多。”

但鉴于欧美等 T1 市场拥有强大的付费能力,玩家入场会率先考虑 IAP 或 IAAP(混合变现),而不是 IAA。

相比之下,东南亚或许是更现实的突破口。Mintegral 透露,短剧 App 在东南亚激励视频 eCPM,iOS 端大约是 4.5-10 美元,安卓约 3-6.5 美元。

尚算可观的收益,叠加庞大的免费用户群体,再加上东南亚地区互联网仍处于发展期,操作空间大,依然具备放大效应。

据悉,字节系短剧平台 Melolo 已与 Mintegral 达成广告变现合作,重点押注东南亚。

那么问题来了,谁将打造“海外版红果”?

先看国内玩家。

字节跳动、昆仑万维,既有内容也有资本,还率先上线了免费短剧应用;中文在线、ReelShort、点众科技、新阅时代同样手握海量版权,积累了丰富的出海经验,虽然暂未进入免费赛道,但也被视为潜在强敌。

业内人士透露,部分头部平台已经悄然切入 IAA 赛道。原因不外乎两点:一是在不确定的时代寻找新的支撑脚,二是真切看到了 IAA 的潜力与前景。

问题是,国内平台的短板也很明显,在海外缺乏像抖音这样稳固的流量池,获客成本居高不下,要想复制红果的现象级增长,得付出数倍甚至十倍的代价。

再看海外本土玩家。

日本、韩国已有多家电视台、娱乐巨头和互联网企业下场,扮演出品、制作或发行角色。其中,Naver 依托搜索与门户市场近三分之二的占有率,推出短剧平台 Clip,算是为数不多具备字节式“内容+流量”优势的玩家。

印度方面,孟买的老牌制作公司 O.U.T Media 已经牵手 Kuku TV、QuickTV 等本土短剧应用和头部 OTT 平台,规划年产百部以上,亦兼备野心与内容能力......

但从下载榜单就能看出差距,海外本土应用上榜率不高,竞争力和发展速度仍然落后中国玩家。原因或许在于,对短剧这种内容形态的理解,还远不及在激烈竞争中锤炼出来的中国平台。

总而言之,中外玩家各有优势,国内平台擅长快速试错和规模化内容供应,海外平台占据渠道、品牌与本土用户关系。