个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

文章来源:游戏葡萄

作者:秋秋

近日,data.ai公布了《2023年移动市场报告》,报告游戏部分重点内容如下:

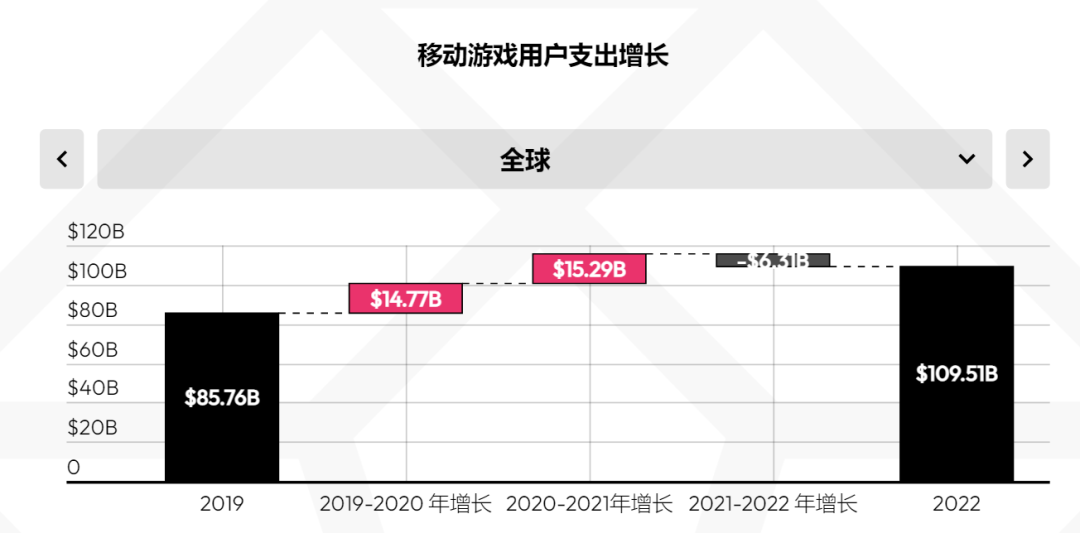

规模:全球移动游戏用户支出规模4年来首次下滑

报告显示,2022年全球游戏行业用户支出规模为1095亿美元(约人民币7416亿元),同比下降约5.4%;

其中去年上线的《Diablo Immortal》(暗黑破坏神:不朽)和《Apex Legends Mobile》等新品表现较好, 米哈游《原神》去年第二季度IAP支出(App Store应用内购)达到30亿美元,再创新高。

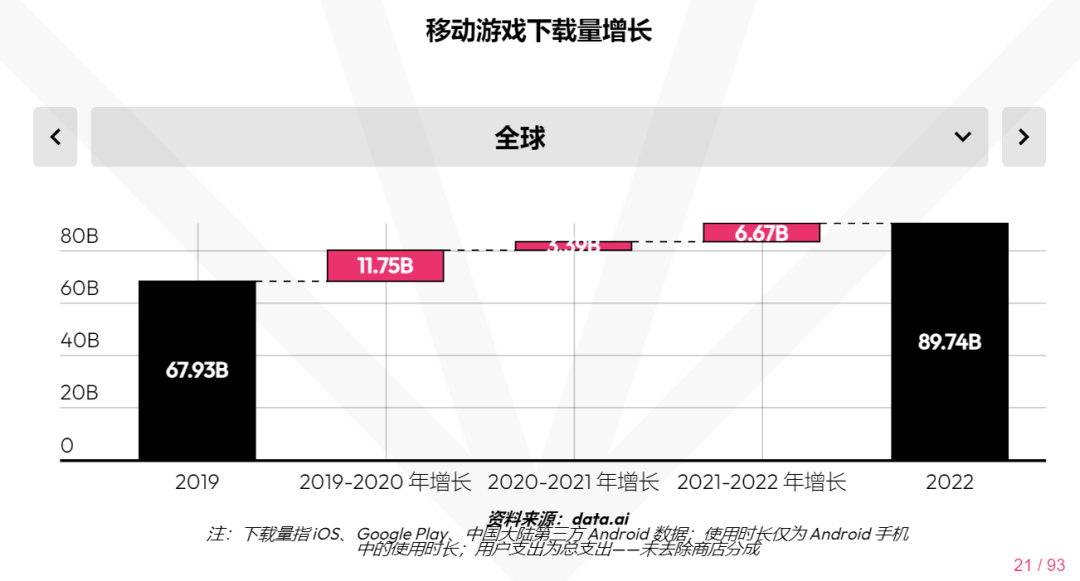

全球游戏下载量则实现连续增长,2022年达到897.4亿,同比增长约8%。增量主要来自《Merge & Fight》《DOP4: Draw One Part》等超休闲游戏,以及《Stumble Guys》《Wordle》等热门游戏。

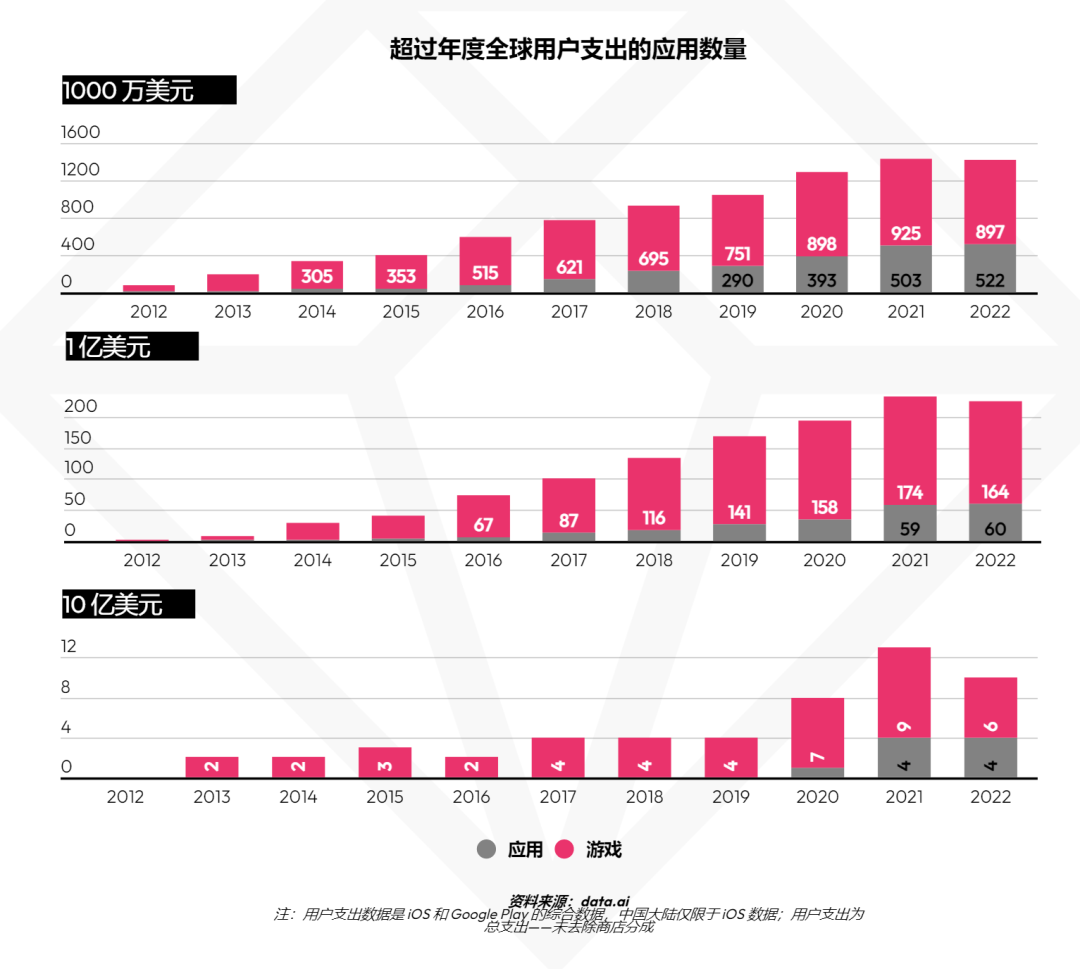

市场:全球共164款游戏收入过亿美元,占对应移动市场份额的73%

过去一年中,共有897款游戏收入超千万美元,164款游戏收入超1亿美元,6款游戏收入超过10亿美元,分别占对应移动市场份额的63%、73%和60%。

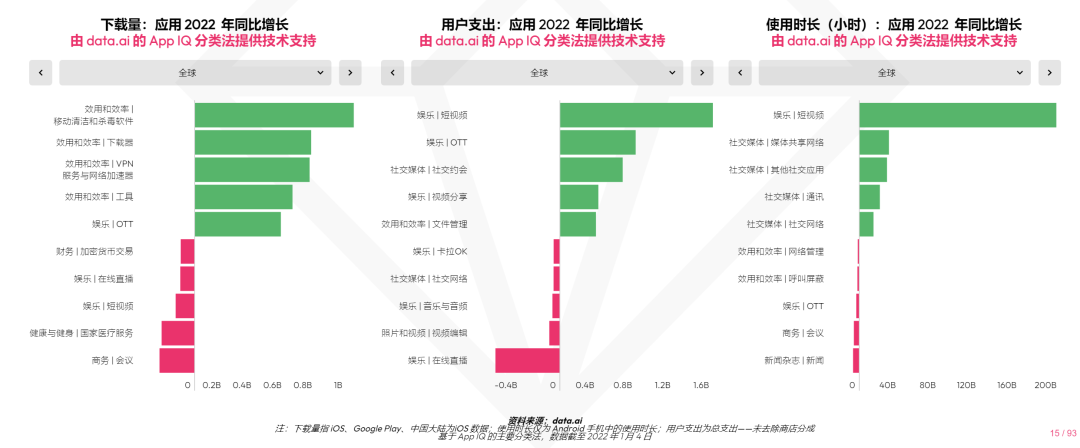

但同时,2022年全球用户更关注提供「硬性需求」和轻度娱乐的软件,其中短视频类软件占据了用户大部分使用时长和消费量——受该转变影响,2022年超过 1000 万美元、1 亿美元和 10 亿美元的游戏数量分别同比减少了 1%、4%、33%。

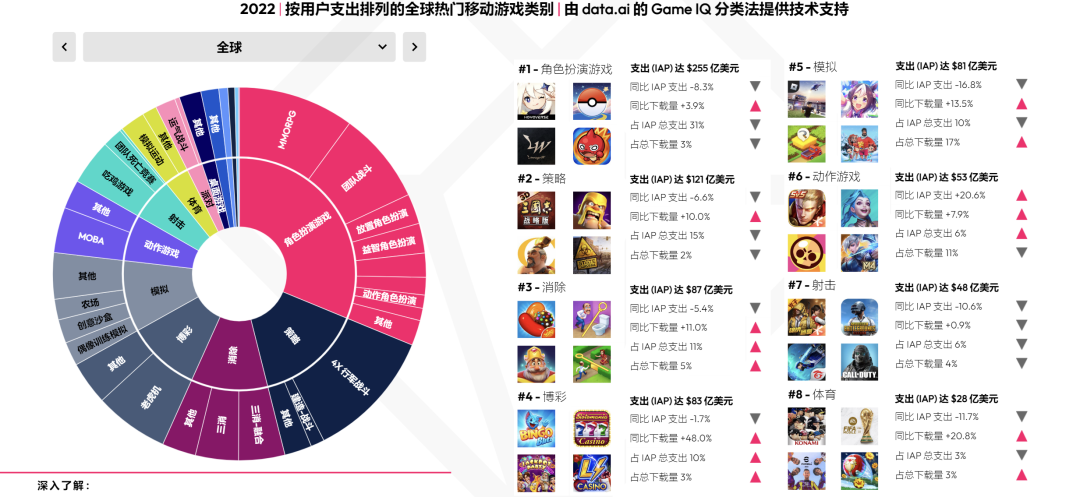

品类:RPG类收入(IAP)占移动游戏市场的31%

2022年全球移动游戏市场收入(IAP)规模统计中,角色扮演类产品收入达255亿美元,占比为31%;TOP 3其余品类为策略类和消除类,收入分别为121亿美元和87亿美元,占比分别为15%和11%

细分品类和具体产品统计中,MOBA类、RogueLike类和放置类产品收入增长明显;角色扮演:团队战斗、SLG:4X行军战斗、模拟:创意沙盒类产品收入下滑明显。

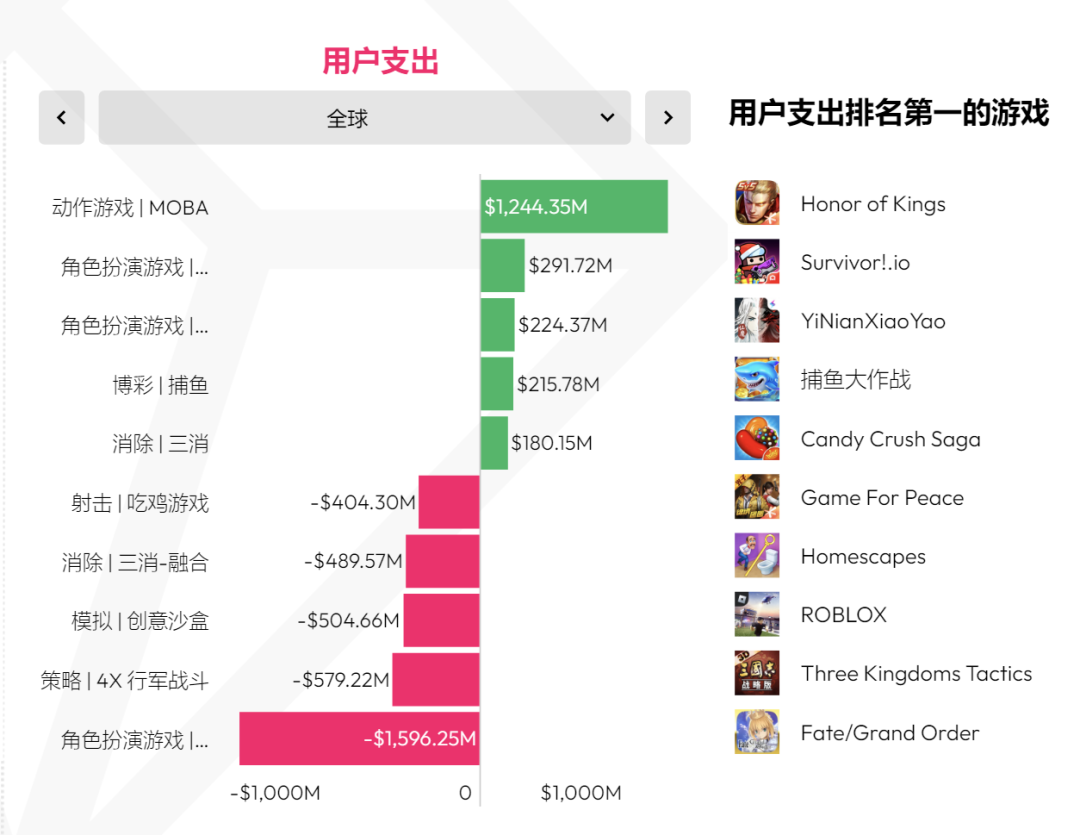

对应细分品类收入最高的产品如下图:

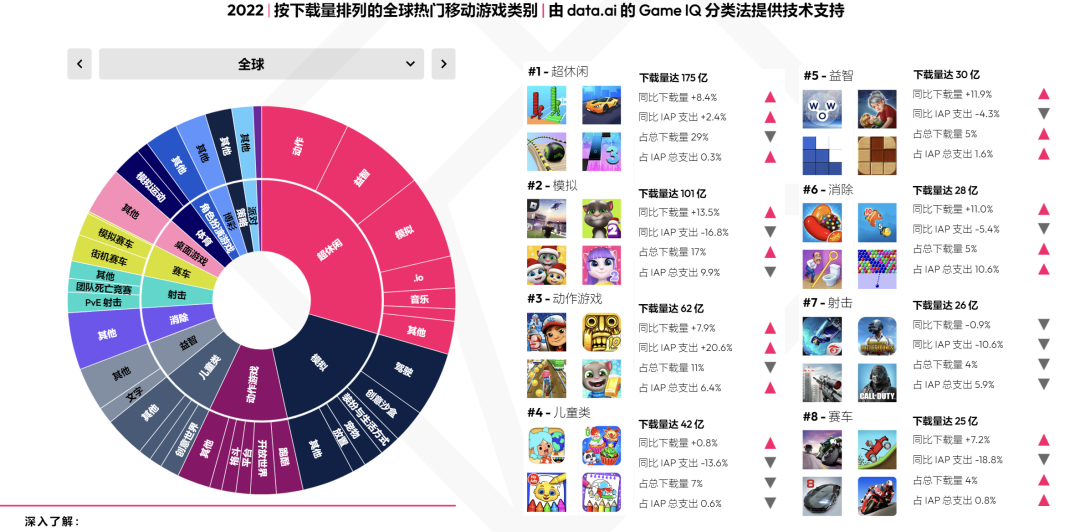

而在2022年全球移动游戏市场下载量规模统计中,超休闲类产品下载量达175亿,占比达到29%;TOP 3其余品类为模拟类和动作游戏,下载量分别为101亿和62亿,占比分别为17%和11%。

细分品类和具体产品统计中,模拟、驾驶、创意沙盒类产品下载量大幅增长;角色扮演:团队战斗、超休闲:射击、模拟生活等细分品类产品下载量有所下降。

对应细分品类下载量最多的游戏如下图:

在游戏用户时长「争夺战」中,创意沙盒类产品增长最为明显,用户时长同比增长25%;战术竞技(吃鸡)类产品惨遭滑铁卢——全球游戏时长降低了 20% 左右。

对应细分品类头部产品如下图:

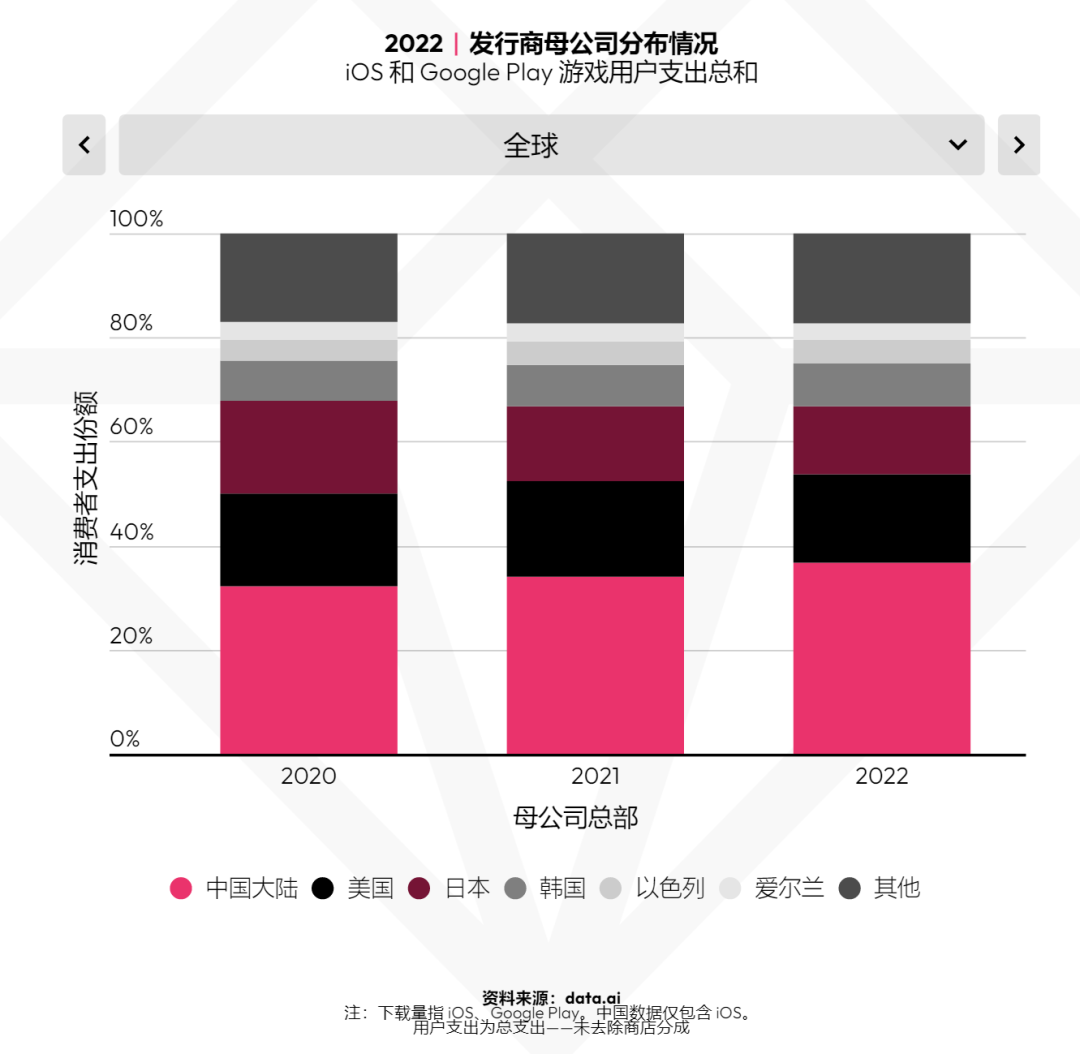

厂商:中国游戏发行商推动了全球1/3的用户支出

据统计,来自中、美、日、韩四个国家发行商的产品,占据了全球用户70%以上的支出份额。其中来自中国发行商产品的用户支出达到298.5亿美元(约人民币2022亿元),占比达到36.8%,份额年均增长约2%。

报告称,中国已成为世界最大的移动游戏生产国,日本是目前其最成功的的海外市场。