个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

前一段时间,潮玩品牌 Suplay 完成了超千万美金的 A+ 轮融资,本轮由米哈游领投。同时,另一个出海游戏大厂三七互娱也在近日参投了新茶饮品牌未来茶浪 WILLCHA 的 Pre-A 轮融资。如果说,米哈游是偶尔出手的话,三七互娱则是连续布局,此前还陆续投资过 SAVASANA、挪瓦咖啡、阳际山野、哆猫猫、咚吃等多家新消费品企业。

其实国内大厂投资新消费品牌已经不算新闻了。特别是近两年大厂对新消费品牌的热情很高,背后原因也很简单,一是大厂有钱,可以把钱花在未来有潜力的赛道中去,虽然游戏很赚钱,但是几乎所有公司都在往海外走,压力也不小;二是新消费品牌赛道近两年的确非常火热,根据 Statista 的数据显示,2020 年美国 DTC 品牌市场份额达到 1115 亿美金,并预计 2023 年将达到 1749 亿美金,国内的新消费也是十分火热,不断有新品牌冒出来占到一些细分赛道的头部位置,如果押中一个,回报率可观。比如字节跳动,自去年开始已经陆续投资了 7 个新消费品牌。

不过,字节毕竟是一个综合性业务厂商,娱乐、游戏、电商、教育......各个赛道都有布局,在其中发现一些优质的标的,并在未来产生业务协同,在情理中。但游戏厂商,投资新消费品牌,除了很有钱、想赚钱,还有其他什么原因吗?下面,我们将钱和钱之外的角度分开讨论下。

先从市场的整体情况来看,疫情利好了少数几个行业,游戏是其中之一,而因为海外疫情更严重一些、持续时间也更长,游戏出海厂商吃到的红利更大。

根据市场研究和咨询公司 Niko Partners 的数据显示,2020 年中国本地的移动游戏收入同比增长了 31%,达到 292 亿美金,创下了 2017 年以来最高的年增长率。而中国的出海游戏的收入增幅超过本地游戏的收入增幅,达到 36.7%。

不过在游戏市场快速增长的情况下,也出现了很强的“马太效应”,也就是说国内游戏市场的两极分化越来越严重了。根据此前手游那点事的报道,2020 年上半年中国 Top5 的游戏厂商的营收总和占到了整个中国游戏市场的 84%,三七互娱一直稳定在腾讯和网易之后的季军位置。

但通过看三七的财报,我们可能发现,收入增长的游戏大厂们,很赚钱但钱赚得并不容易。

10 月 29 日,三七互娱发布了第三季度的财报,笔者看了下财报和之前的数据,有几个点可以与大家分享下。

1、游戏公司营收高,但压力不小

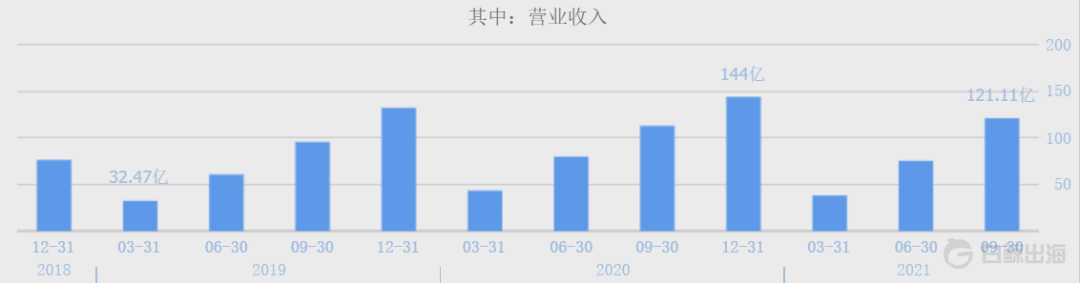

首先说,游戏公司很赚钱,尤其是出海的盘子一直在长,虽然竞争激烈但做得不错的公司还是能吃到红利。2021 年 Q3 财报显示,三七互娱的季度流水已经来到了 120 亿人民币左右。2021 年上半年,三七互娱海外收入同比增幅 111%,占到了整个收入的 27.12%。

但我们要同时看到 2 点,一个是三季度收入其实是三七互娱今年以来第一次实现营收的同比增长,今年的第一季度和第二季度,三七互娱的营业收入分别同比下降 5.63% 和 12.09%。经历过疫情红利期之后,收入想要继续保持增速的难度还是比较高的。另一个是,国内业务收入在下降,整个国内监管收紧,对大厂的影响也是肉眼可见,2021 年上半年,三七互娱国内市场收入近 55 亿元,同比减少 21.73%。

在这种情况下,大家都押注海外。好在出海并不早的三七互娱在 2021 年的成绩不错,出了一款拳头产品「Puzzles & Survival」,并因此加深了对北美和日本 2 个高 ARPU 值市场的理解。但游戏公司的业绩增长更依赖于爆款,这对后续持续增长也形成了挑战。三七互娱为此储备了多款 SLG+、三消+游戏,但也还都在初期。

2、现金流量、现金储备充裕,

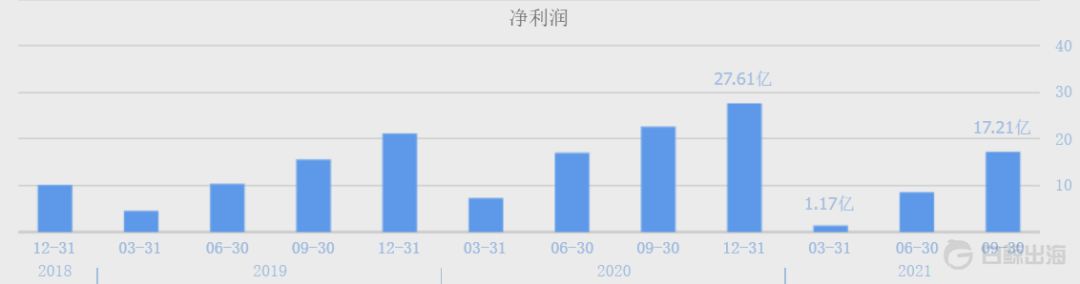

去看财报,我们看到的另一点是,三七互娱这个体量的游戏厂商,现金流很大,以百亿人民币计,当然这里面很大一块会回去再做营销,但手里的钱也很充裕,结合看资产负债表,2021 年 Q3 期末货币资金接近 44 亿人民币。

但公司整体的净利润率并没有那么高(2020 年 Q4 是 19%,2021 年 Q3 是 14%)。相较之下,我们去看综合一些的厂商,例如腾讯,净利润率在 30% 左右。我们再去看做得很不错的 DTC 品牌「Crocs」,不考虑税费的净利润率也在 30% 左右。钱需要去有更高回报的地方。

而且,三七互娱貌似也算是理财有方。

观察 Q3 财报投资活动产生的现金流量列项部分,收回投资收到的现金部分成绩不错(简单来说就是为获利目的进行的投资行为,在退出之后产生收益在这里列示,例如持有至到期投资、可出售金融资产、长期股权投资等等),虽然不都是对外的股权投资,但从下图也能够看到三七互娱的投资逐渐看到回报,且越来越稳定了。

而资本其实有个怪圈,大家会扎堆投,2020 年以来最热的就是新消费。因此,不断有新品牌去占据细分品类头部位置的案例涌现、资本对于 DTC 品牌的高估值、以及做得好的品牌本身净利润率也更高(前提是做得好),推动资本往那里走,虽然有些赛道已经相对冷静了下来,但新消费投资整体来讲热度还是很高。

这些都是从钱的角度来看三七互娱去投资新消费的逻辑,但在和三七互娱的投资负责人聊过之后,笔者发现了除了资本运作之外,游戏与消费的更合理链接点。

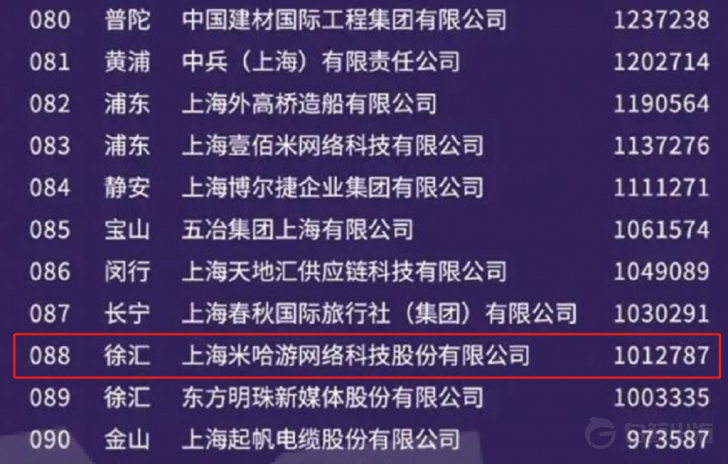

根据今年 8 月份解放日报旗下的上观新闻发布的一份《2021年上海百强企业榜单》显示,米哈游 2020 年的年收入达到 101.28 亿元,排在上海所有企业的第 88 位,也是这份榜单中唯一一家游戏公司。

相比于三七互娱,米哈游投资潮玩品牌 Suplay 的逻辑看起来非常简单明了。Suplay 是一个潮玩平台,主要业务集中于微信小程序“Suplay 潮玩”。潮玩目前在国内的发展仍处于早期阶段,从 2019 年开始快速发展,据艾媒咨询的预测数据显示,2021 年国内潮玩市场的规模将会达到 384.3 亿人民币。

在投资 Suplay 之后,米哈游的投资负责人吴頔表示:“Suplay 是潮玩消费品赛道中最有潜力的玩家之一。我们期待本轮融资之后,Suplay 能够将已经拥有的 IP 孵化能力和渠道能力更好地整合起来,在数字化投入、供应链发展和团队建设方面有更深入的发展,并与米哈游自有 IP 进行更有深度的合作,为消费者带来更多很有意思的 IP 以及作品。”很显然,投资 Suplay 也是米哈游为推广自己的 IP 埋下的一步棋。

除了 Suplay 以外,此前米哈游也投资过主打二次元的手办、服饰品牌。可以看出米哈游在新消费品牌的投资上,有很强的业务协同色彩,不论是潮玩、还是文化/潮流服饰,米哈游在投资外的主要目的还是将自己 IP 的价值最大化。

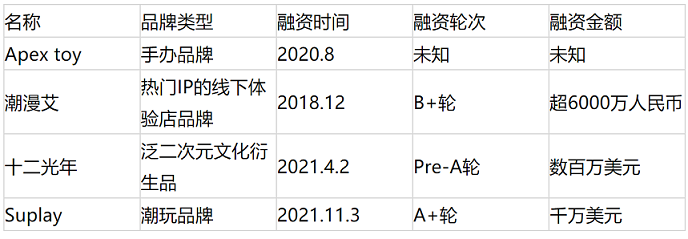

但是三七互娱看起来就复杂了很多。首先是三七互娱投资的项目更多,涉及的类目也更广泛。下面是不完全统计下,近一年的时间里三七互娱投资的新消费品牌具体信息的汇总。

从以上获得三七互娱投资的新消费品牌的具体融资信息可以看出以下几个点。

1、三七互娱对新消费品牌的投资轮次集中于 A 轮前后,投资金额普遍在 1000 万人民币左右。可以看出三七互娱投资的新消费品牌都处于比较早期的阶段。这一方面是因为新消费品牌赛道本身是一个相对新兴的赛道,很多品牌是在近五年的时间内成立的,因此大多品牌还处在早期阶段;另一方面,这其实也跟三七互娱的投资策略有关。

就此,笔者采访了三七互娱的投资部负责人林均全。林均全表示,三七互娱投资的项目偏早期,一方面是因为消费品赛道跟游戏赛道类似,都需要在早期的时候通过融资来获得现金流。而相比于中后期入局,其实在早期投资的容错率更高,风险更低,在前期如果押中了,到后期就很有机会。

另一方面,三七互娱投资早期的项目较多,其实也是从消费品牌与自己的游戏 IP 相结合的角度去考虑的。因为偏早期的品牌还没有形成一个很稳固的品牌调性,所以三七有更多的机会去介入,然后将自己的 IP 与之相结合。相比之下,较成熟的品牌因为已经有了自己的体系,所以投资方很难做过多的介入。

目前三七互娱已经在游戏 IP 与新消费品牌的联动上做了不少尝试。比如今年春节的时候,三七互娱投资的米粉品牌阳际山野就与三七互娱旗下的 MMORPG 手游《云上城之歌》做了一次联动,推出了一款名叫“新年一起恰”的礼盒,这样的一次联动让三七的两个品牌的品牌影响力都实现了提升。

2、食品和服装是当前新消费品牌非常热门的两个赛道,也是三七互娱投资的重点。而在关注这些热门赛道的同时,年轻群体又是三七互娱特别青睐的。林均全也表示,“三七互娱会特别青睐那些面向年轻人的品牌”。

以三七互娱投资的上述的几个食品品牌为例,从几个品牌主打的“速食”、“儿童”、“定制化”、“体重管理”等卖点可以看出,这些品牌面向的正是工作节奏快的上班族、儿童、想要减肥的人等对于饮食有着更高要求的年轻群体。而这些人群也与游戏人群高度重合,更多维度地去理解目标人群,同样有助于主营业务发展。

几个品牌在面向年轻群体的同时,也有着自身的亮点来满足消费者特定的需求。比如哆猫猫是一个为儿童设计的零食品牌,主打卖点是“好吃、好玩、健康”,目前推出了营养果冻吸吸乐、益生菌酸奶溶豆等产品,都能满足当前零食也要吃得健康的需求。

再比如三七互娱今年 9 月投资的服装品牌 SAVASANA 也是一个比较有创新性的品牌,它主打的点是服装的“功能性”,并且面向女性垂类群体,目的是让女性消费者拥有更加舒适、便利的穿着体验。

游戏厂商与新消费品牌,这两者看上去好像是两个很难产生交集的赛道,但从米哈游、三七互娱两个大厂的投资动向来看,两个赛道其实是可以互相成就的。在买量越来越难的当下,更多维度去理解目标人群、甚至渗透到目标人群的日常生活中去,利用 IP 去触及和打动消费者,是另一维度的减轻增长和留存压力,拉长产品的生命周期。

来源:白鲸出海

进群了解更多最新出海资讯、市场活动及合作,扫描关注下方二维码吧!

扫一扫 加入出海交流群