个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

来源:手游那点事

题图来源 | pexels

最近,Sensor Tower 发布了《2025 年 PC/主机游戏指数报告》,通过深入探讨今年 PC/主机游戏的市场概况、头部游戏与发行商、以及制胜策略等内容,详细地分析了目前该市场的行业现状。(注:数据来源于 Video Game Insights、Sensor Tower,统计时间截止至今年 8 月 3 日)

以下为游戏那点事解读的报告内容,为优化阅读体验有所调整:

PC/主机的市场概况,Steam 市场规模,今年将突破 850 亿

凭借庞大的游戏库和定期的促销活动,Steam 在 PC 数字游戏发行领域的主导地位持续巩固。

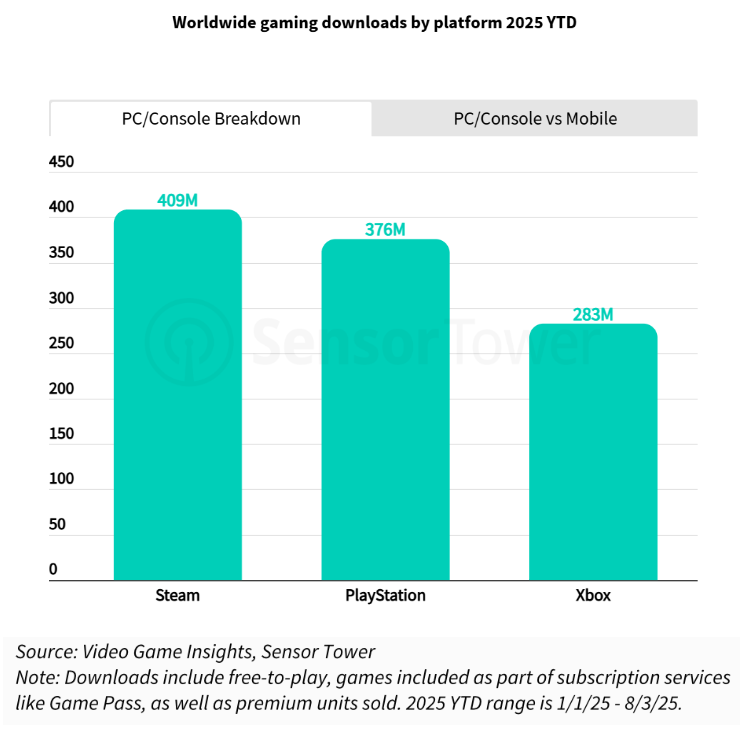

据 SensorTower 数据显示,从今年初到 8 月 3 日,Steam 平台累计获得了 4.09 亿的下载量,领先于 PlayStation 和 Xbox 平台。

虽然排名第二,但 PlayStation 平台的表现依旧强劲,下载量达到了 3.76 亿。这体现了其作为主机领域领导者的地位,以及强大的国际市场渗透率;而 Xbox 尽管总下载量落后,但凭借 Game Pass 和跨平台兼容性,仍保持着可观的市场份额。

PC/主机平台游戏下载量细分

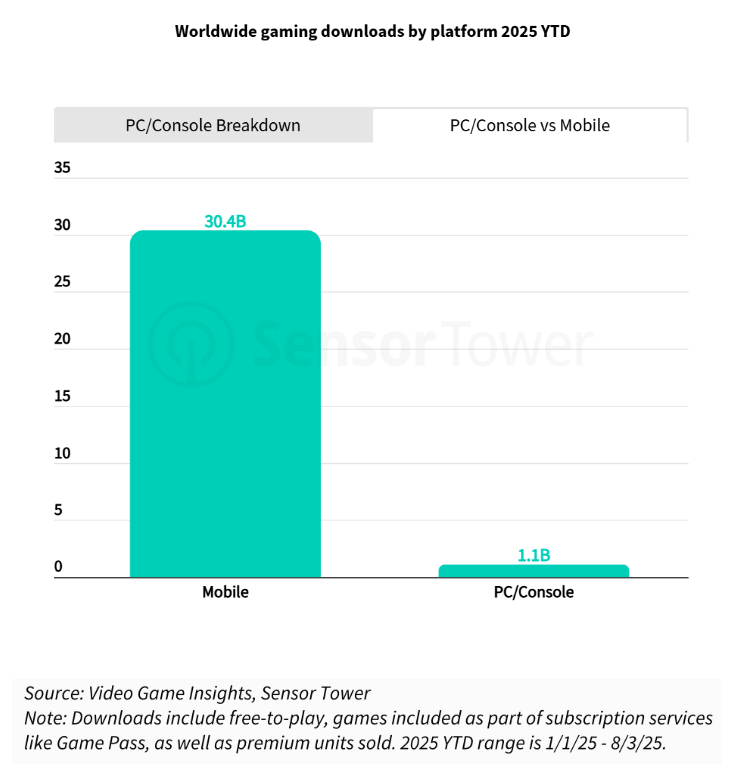

值得注意的是,虽然 PC/主机游戏的下载量(11 亿)只有移动游戏(300.4 亿)的大约三十分之一,但 PC/主机领域的付费游戏市场规模远大于移动平台,而且对于成熟的持续运营类游戏来说,新下载量并不一定等同于持续的收入。

PC/主机与移动平台游戏下载量对比

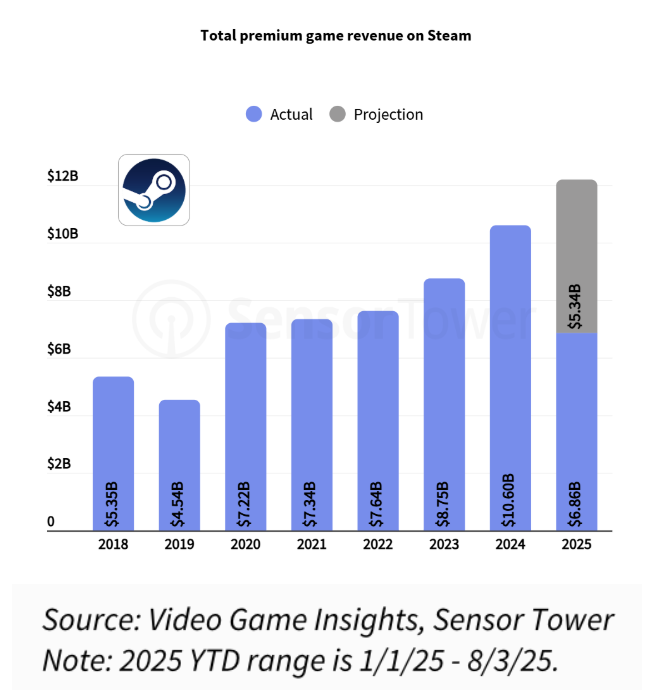

去年,在优质付费游戏的推动下,Steam 的营收创下了历史新高,突破 100 亿美元。

2025 年年初至今(8 月 3 日),Steam 在同一营收指标上相较于 2024 年同期增长了 15%。按照这个速度来看,今年 Steam 的游戏营收将会突破 120 亿美元(超过人民币 850 亿)。

这一增长凸显了 PC 游戏市场的持续增长趋势。今年有多款热门独立游戏仅在 Steam 平台上线,例如《R.E.P.O.》和《Peak》。

许多玩家更倾向于在 PC 端游玩部分游戏,比如《怪物猎人:荒野》,尽管该游戏的广告素材中始终带有 PlayStation 品牌标识,但其在 Steam 平台的下载量是 PlayStation 平台的 4 倍以上。

Steam 平台付费游戏总营收

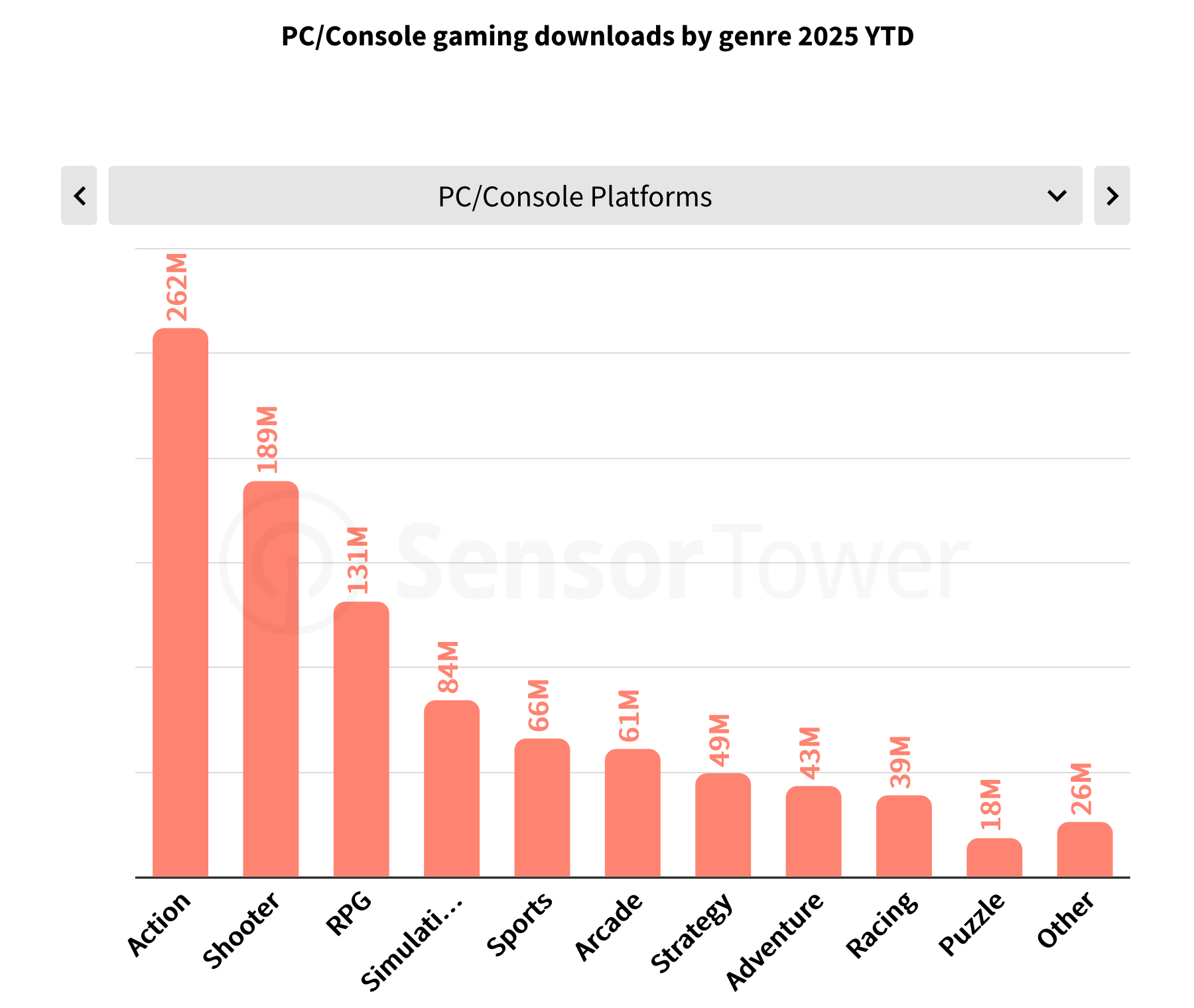

从游戏的品类来看,在全球所有游戏平台中,动作类游戏是下载量最高的品类,下载量约为 2.62 亿次,大幅领先其他品类。

有趣的是,今年表现最突出的动作类游戏均为独立游戏和中体量(AA)游戏,例如《R.E.P.O.》《Split Fiction》和《Peak》。

射击类游戏紧随其后,《漫威争锋》等产品的下载量达到 1.89 亿次;角色扮演类游戏势头同样强劲,在《怪物猎人:荒野》和《光与影:33 号远征队》的推动下,下载量达到了 1.31 亿次。

PC/主机游戏各品类下载量

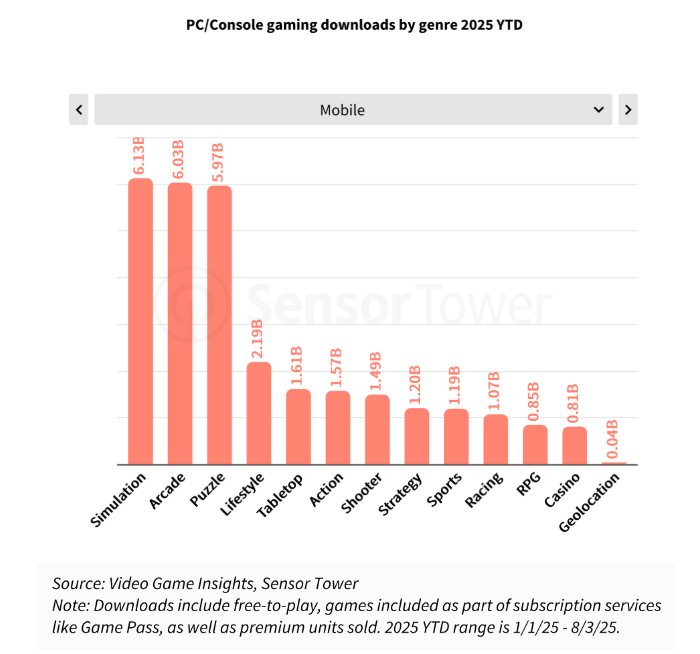

从品类的分布我们可以看出,PC/主机游戏市场的玩家更偏好快节奏、以动作元素为主的内容,而非休闲类体验,这与移动游戏品类下载量分布形成鲜明对比。同时,该分布也表明,竞争较少的品类仍存在增长机遇。

移动游戏各品类下载量

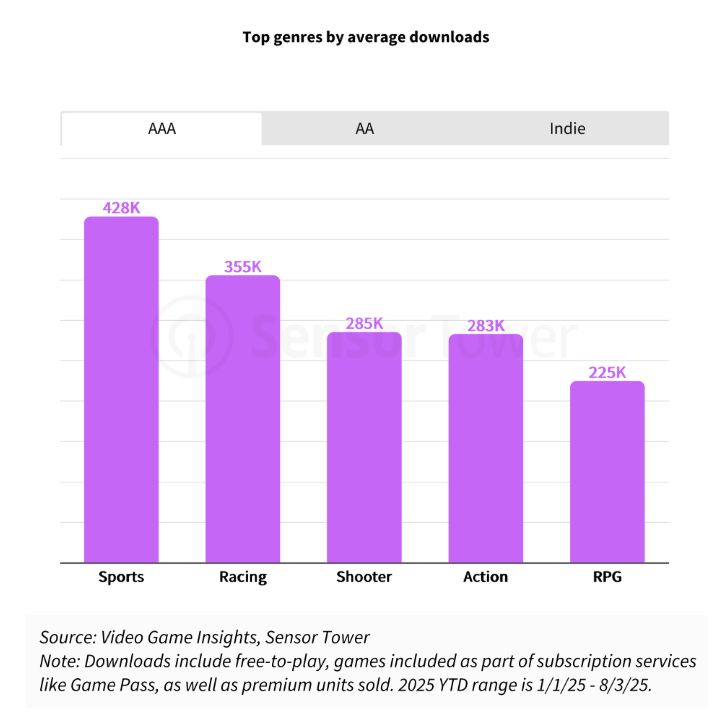

从平均下载量排名来看,3A 游戏中体育类游戏往往形成了“虚拟垄断”格局,单一游戏占据某一体育领域的全部受众,呈现“赢家通吃”态势,例如《EA SPORTS FC》《NBA 2K》和《UFC》。不过也有部分创新作品取得成功,例如《REMATCH》。

竞速类排名第二,由多个系列作品共同占据市场,例如《极限竞速》《极品飞车》和《F1》。

3A 游戏各品类平均下载量

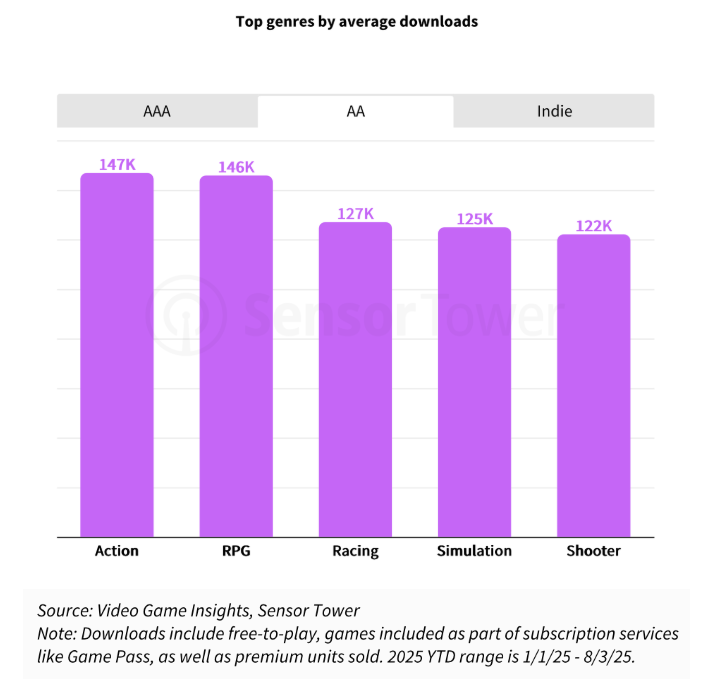

在中体量(AA)游戏中,动作类和角色扮演类平均下载量位居前列。不过,今年表现最好的是角色扮演类,包括《光与影:33 号远征队》《天国:拯救 2》和《明末:渊虚之羽》。

2A 游戏各品类平均下载量

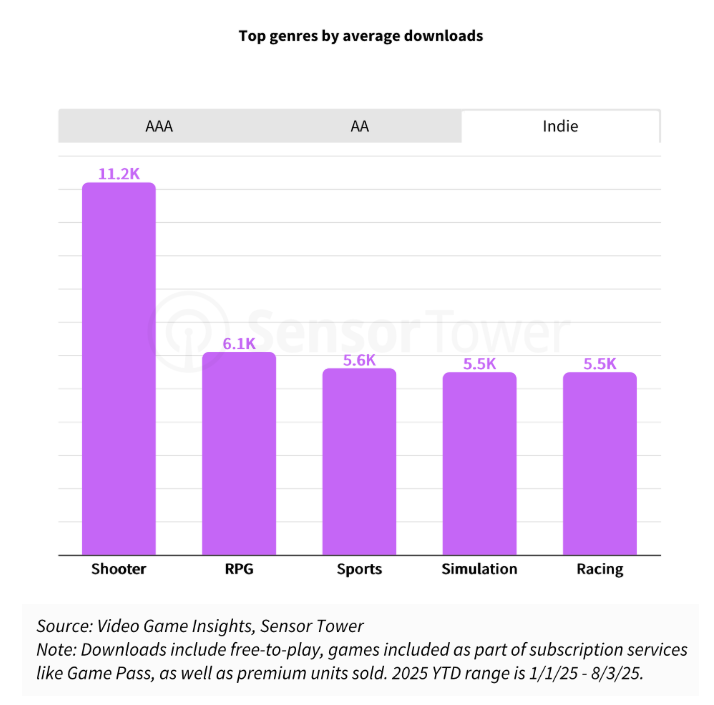

独立游戏方面,射击类游戏的表现最亮眼。今年下载量最高的独立射击类游戏包括《Splitgate 2》《High on Life》和《Ready or Not》。

独立游戏各品类平均下载量

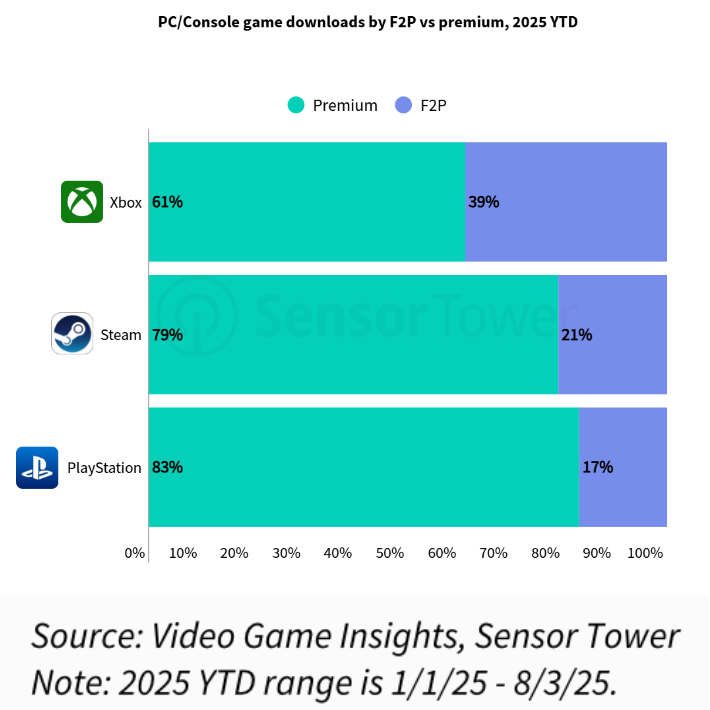

在所有 PC/主机平台中,Xbox 用户对 F2P 游戏的偏好最为明显,此类游戏下载量占总下载量的 39%,不过这一趋势受多重因素影响,包括 Game Pass、跨平台多人游戏以及行业向服务型模式整体推进等。

PC/主机 F2P 游戏与付费游戏下载量占比

相比之下,Steam 用户更青睐付费内容,付费游戏下载量占比达 79%,F2P 游戏下载量仅占 21%。PlayStation 是所有平台中付费游戏占比最高的,付费游戏下载量占 83%,免费游玩游戏仅占 17%。

如果按游戏量划分,Steam 是独立游戏的主要发行平台,60% 的独立游戏下载量来自该平台。

相比之下,Xbox 和 PlayStation 平台的独立游戏下载量占比分别仅为 35% 和 34%,这一数据凸显了 Steam 对小型独立开发团队的强大吸引力和高可及性。

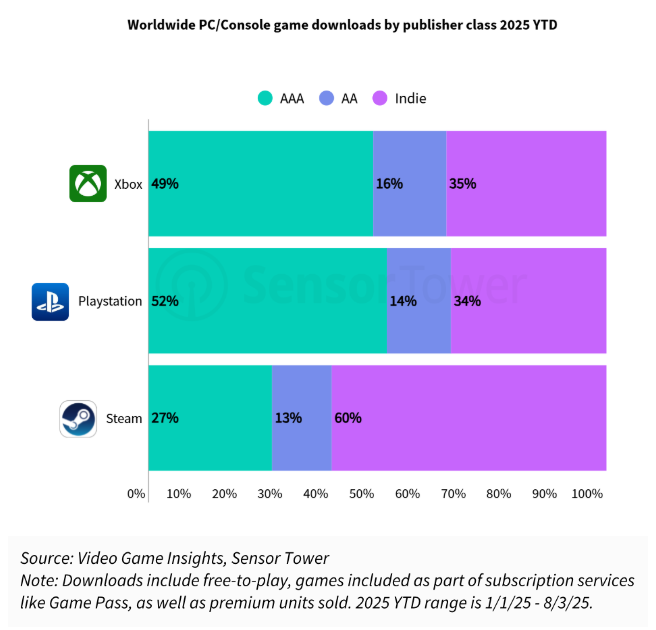

全球 PC/主机游戏各分级发行商下载量占比

3A 游戏在 PlayStation 和 Xbox 平台占据主导地位,下载量占比分别为 52% 和 49%,这体现了两大主机平台对重磅系列作品和大型工作室发行游戏的侧重。相比之下,Steam 平台的 3A 游戏下载量占比仅为 27%。

中体量(AA)游戏在三大平台的占比相对稳定但较低,这表明在整体数字游戏生态中,中端游戏市场的代表性有限。

PC/主机的游戏发行商,微软第一,网易冲进全球第九

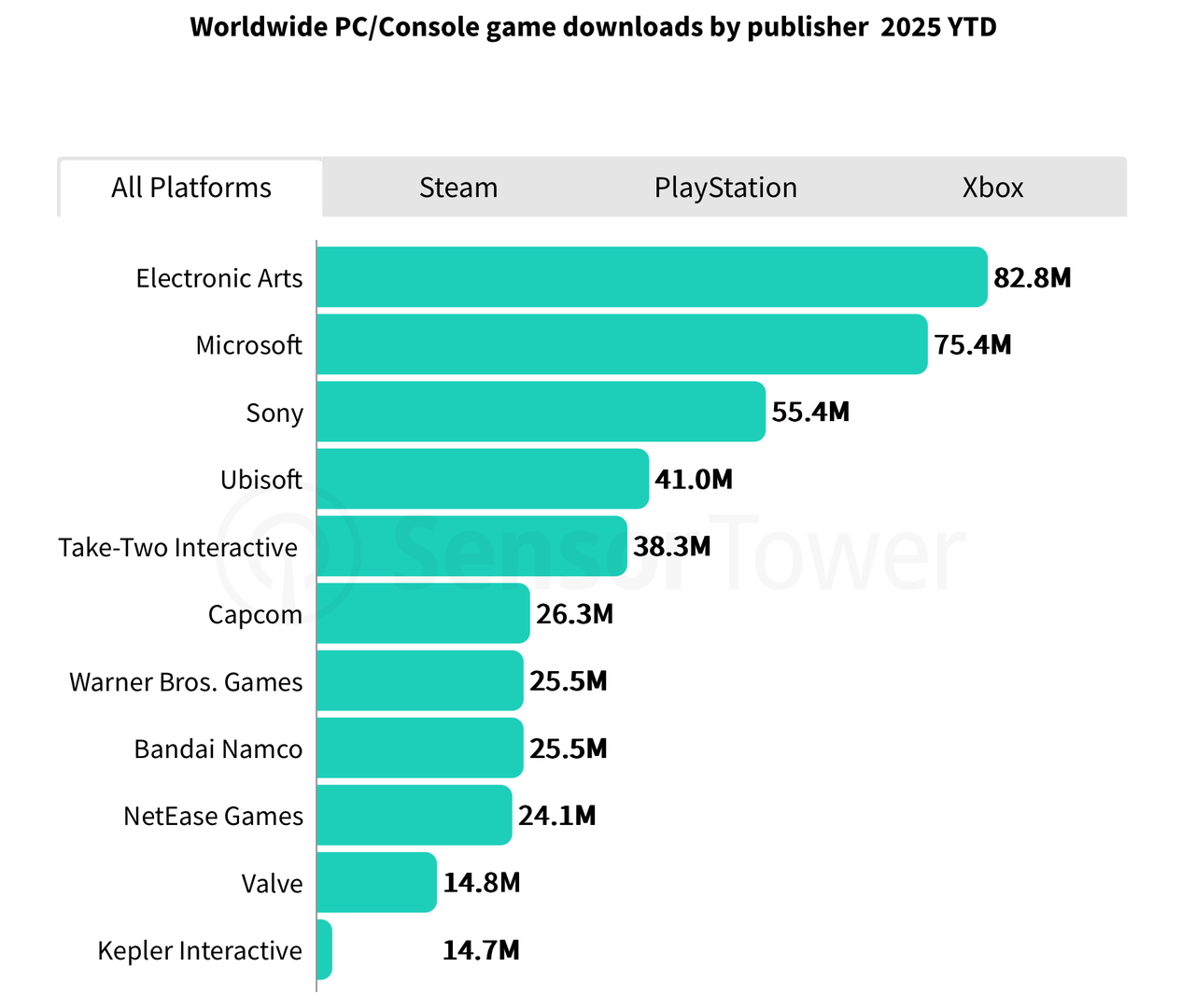

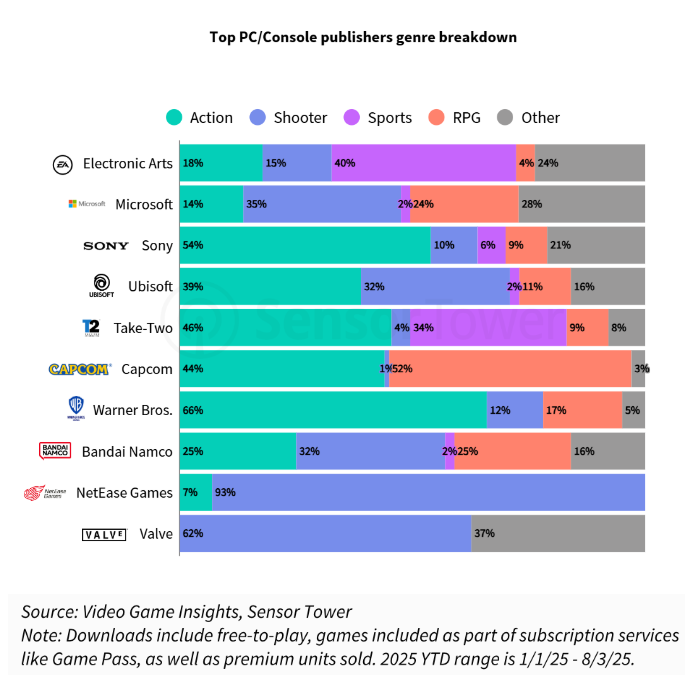

截至 8 月 3 日,EA 是 PC/主机游戏下载量最高的发行商,旗下游戏产品组合下载量达到 8280 万次;微软紧随其后,凭借强大的 Xbox 生态系统和 Game Pass,下载量为 7140 万次;索尼则凭借旗下多元化工作室生态的内容支持,以 5540 万次下载量排名第三。

全球 PC/主机游戏发行商下载量排名

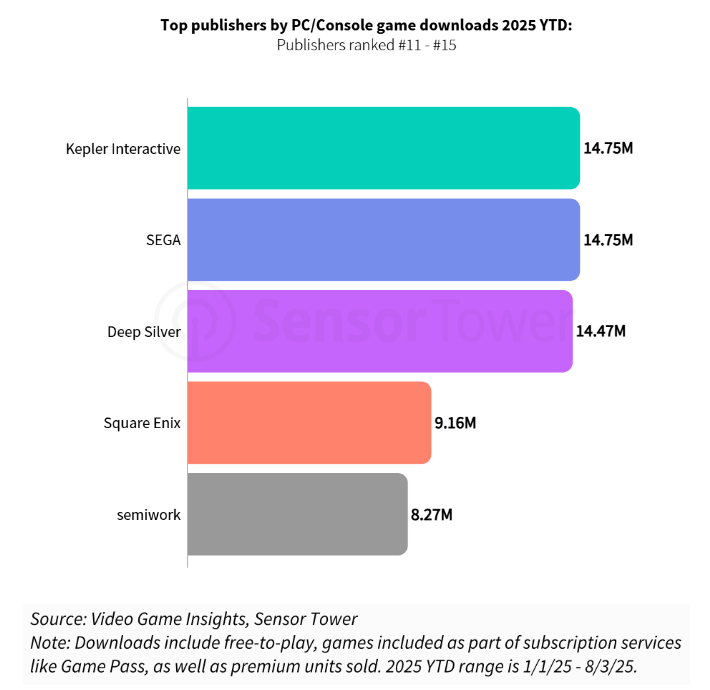

TOP5 之外,卡普空、华纳兄弟、万代南梦宫和网易的下载量均超过了 2400 万次。开普勒互动(Kepler Interactive)凭借《REMATCH》和《光与影:33 号远征队》的出色表现,跻身榜单第 11 位。

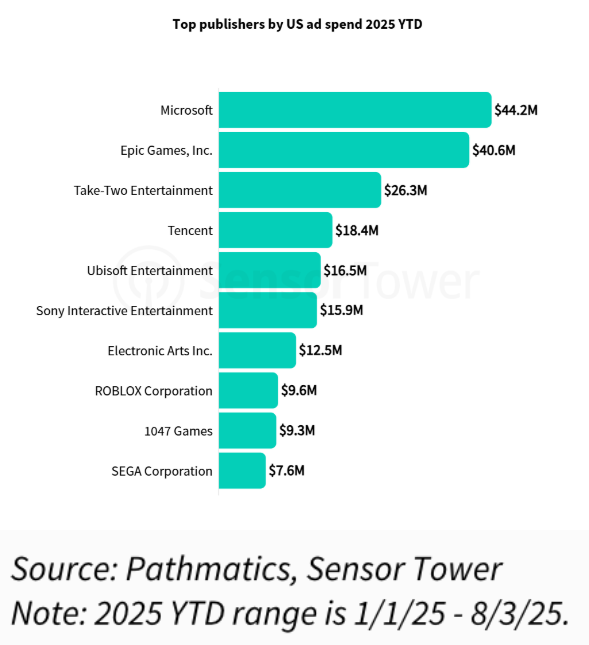

广告支出方面,以美国市场为例,微软在榜单中排名第一,其为旗下多个系列作品投入了大量广告费用,包括《使命召唤》《魔兽世界》和《上古卷轴》系列(尤其是今年的《上古卷轴 4:湮灭 重制版》)。

美国市场 PC/主机游戏发行商广告支出排行榜

相比之下,Epic Games 的 PC/主机游戏广告预算绝大部分用于《堡垒之夜》。

Take-Two 也为多个系列作品提供广告支持,包括《GTA Online》和《文明 7》,目前正在为《NBA 2K26》和《无主之地 4》的发行做预热。

有趣的是,部分销量领先的发行商在广告支出榜单中的排名相对靠后。

例如,虽然 EA 旗下体育系列作品销量极高,但其在广告宣传投入上却较为克制,显然,对于《EA SPORTS FC》等这类成熟的系列作品,无需过多的广告即可触达并激活目标受众。

虽然多数头部发行商均实现了一定程度的品类多元化,但仍呈现出了鲜明的专业化布局特征。

例如,EA 在体育类游戏领域的优势尤为突出,下载量占其总下载量的 40%,同时还依赖于《EA FC》《UFC》和《Madden》的持续成功。

微软的品类布局最为均衡,其中射击类游戏占比最高(35%),这主要归功于《使命召唤》系列;其次是角色扮演类游戏(24%),由《上古卷轴 4:湮灭重制版》和《宣誓》推动。

头部 PC/主机游戏发行商品类下载量占比

索尼专注于打造重磅电影级叙事驱动型游戏,这一战略在下载量分布中最明显,动作类游戏占其总下载量的 54%,这得益于《战神:诸神黄昏》这类长线热门作品,以及《剑星》等新爆款。

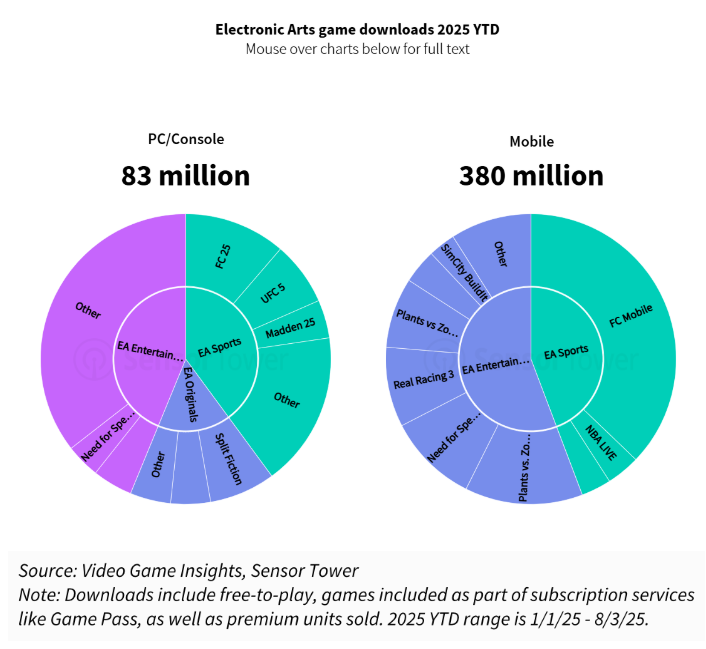

具体来看,EA 的战略核心围绕三大支柱展开:以《FC》《Madden》和《UFC》等游戏为代表的 EA Sports;《星球大战 绝地:幸存者》《极品飞车:热力追踪 重制版》等特许经营权和 IP 游戏;以及 EA Originals 旗下的新中体量(AA)游戏。今年,EA 在合作游戏领域取得显著成功,代表作品包括《双影奇境》和《双人成行》。

EA 游戏下载量分布

今年年初至今,EA 在 PC/主机与移动平台的总下载量达 4.63 亿次,继续位居 PC/主机发行商榜首。其中,移动平台贡献了 3.8 亿次下载,PC/主机平台下载量为 8300 万次。

尽管两类平台的下载量不具备直接可比性(移动平台下载量以免费游玩游戏为主),但这一数据仍凸显了 EA 在移动领域的强大影响力。

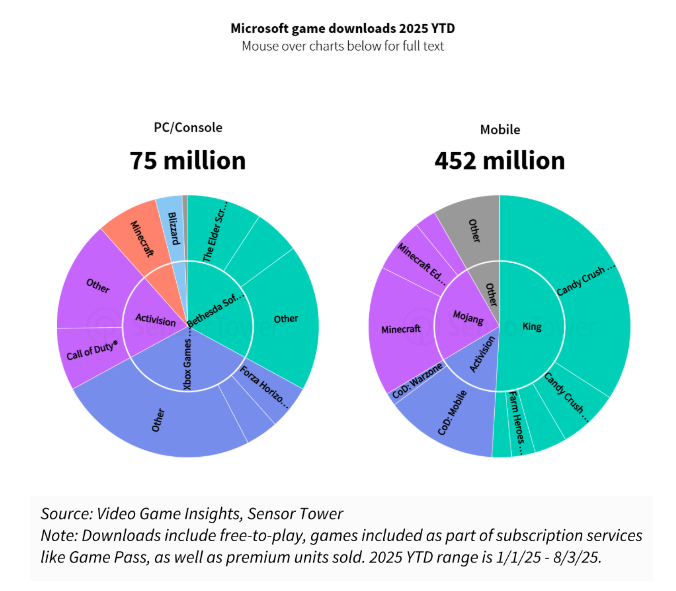

微软的游戏业务增长高度依赖多个重磅系列 IP:《使命召唤》和《我的世界》是两款跨平台热门游戏,在 PC/主机和移动平台均表现强劲。

除此之外,贝塞斯达的角色扮演类游戏与 Xbox 游戏工作室的产品共同构成了微软 PC/主机平台新下载量的核心来源。

微软游戏下载量分布

今年年初至今,微软游戏的 PC/主机平台下载量为 7500 万次,移动平台为 4.52 亿次。

在移动平台上,得益于《糖果传奇》系列,King 贡献了微软超 50% 的游戏下载量。

虽然暴雪旗下产品主要在 PC 平台且拥有独立启动器,未在图表中充分体现,但《魔兽世界》仍是全球最大的大型多人在线角色扮演游戏,也是该类型中唯一一款玩家愿意持续付费订阅的游戏。

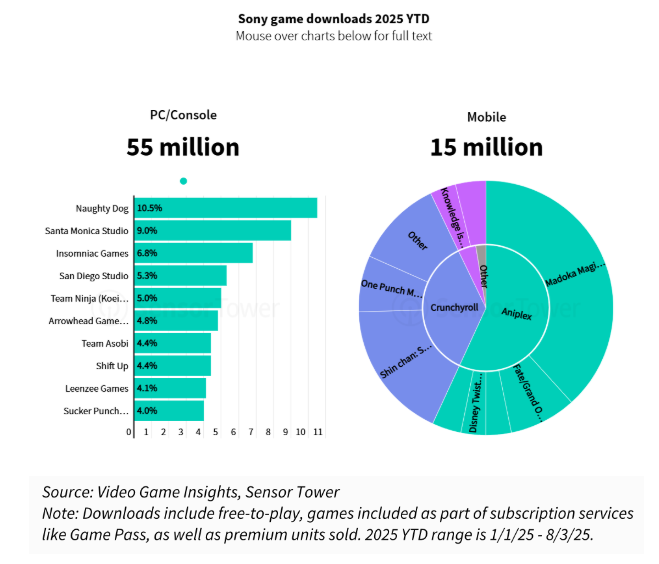

索尼凭借旗下众多优秀工作室和 IP,专注于传统 PC 与主机游戏市场。

今年年初至今,索尼游戏总下载量达 7000 万次,其中 PC/主机平台贡献了 5500 万次,移动平台为 1500 万次。

索尼游戏下载量分布

在 PC/主机平台,索尼的下载量主要由内部工作室驱动:顽皮狗占比 10.5%、圣莫尼卡工作室占比 9.0%、失眠组占比 6.8%。

和微软不同的是,索尼对动视、King、Mojang 等单一发行商及其重磅系列 IP 的依赖度较低。

在移动平台,索尼主要依靠 Aniplex 和 Crunchyroll 发行的动漫 IP 游戏。索尼全资拥有 Aniplex 和索尼影视,而 Crunchyroll 是这两家索尼旗下公司的合资企业。

这两家公司都发行动漫 IP 游戏,但 Aniplex 更侧重于推动内购(IAP)收入的游戏,比如《魔法少女小圆 Magia Exedra》和《命运-冠位指定》,而 Crunchyroll 的多款游戏需要订阅其高级会员才能游玩。

其他发行商方面,开普勒互动和 Deep Silver 是今年表现最突出的中体量(AA)发行商,二者在 PC/主机平台均取得了优异成绩。

PC/主机游戏下载量 TOP11-15 发行商

开普勒互动的成功主要得益于两款核心作品《光与影:33号远征队》和《REMATCH》,这两款游戏贡献了该公司绝大部分下载量。

值得注意的是,开普勒互动采用了独特的运营模式,旗下工作室持有开普勒本身的股权,从而实现工作室与发行商利益的对齐。

Deep Silver 的出色表现归功于《天国:拯救 2》《收获日 3》和《死亡岛 2》的发行。

独立游戏领域的顶级发行商是 semiwork,仅凭借独立爆款《R.E.P.O.》的强劲表现,该公司的 PC/主机下载量便紧随史克威尔艾尼克斯(Square Enix)之后。

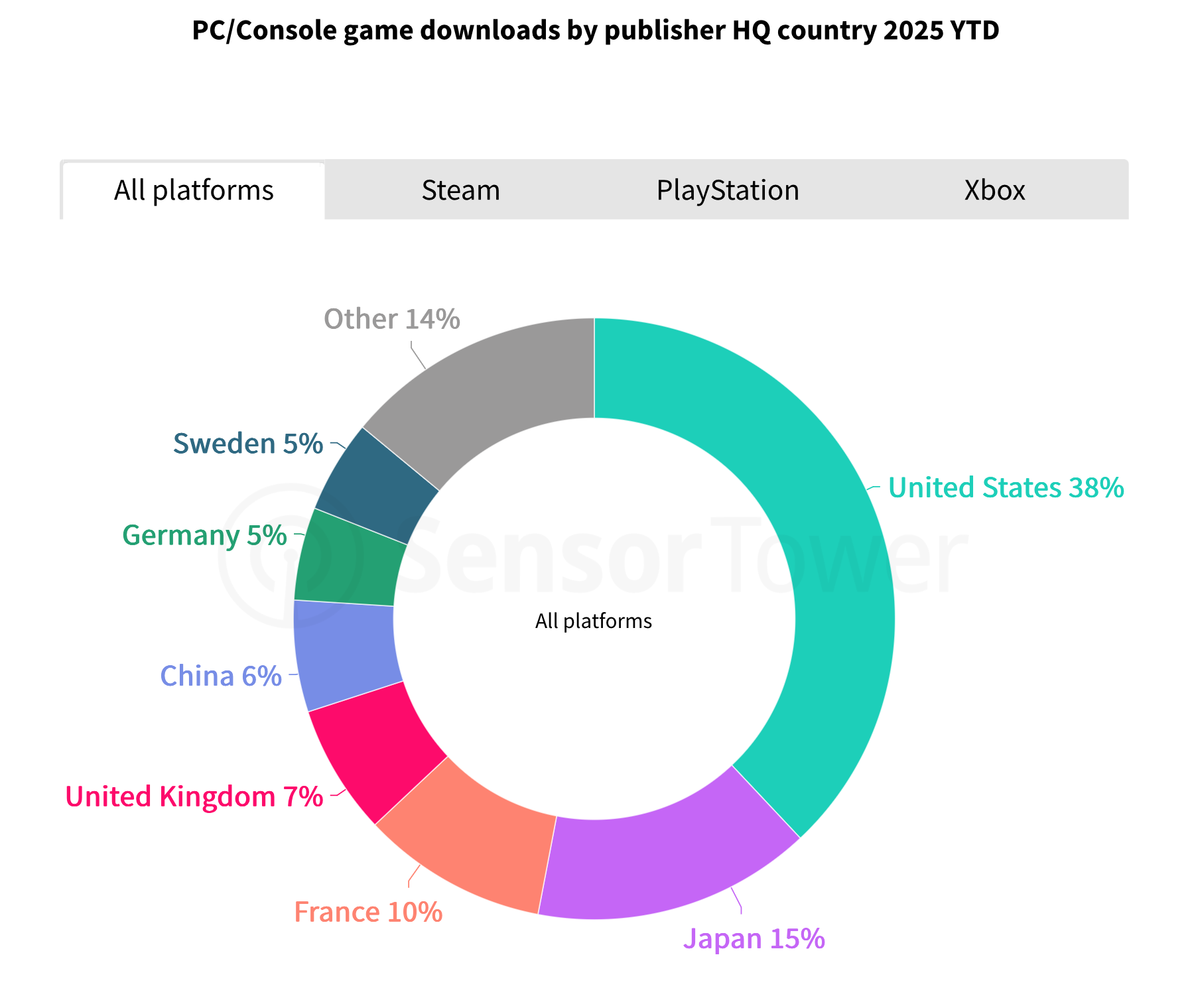

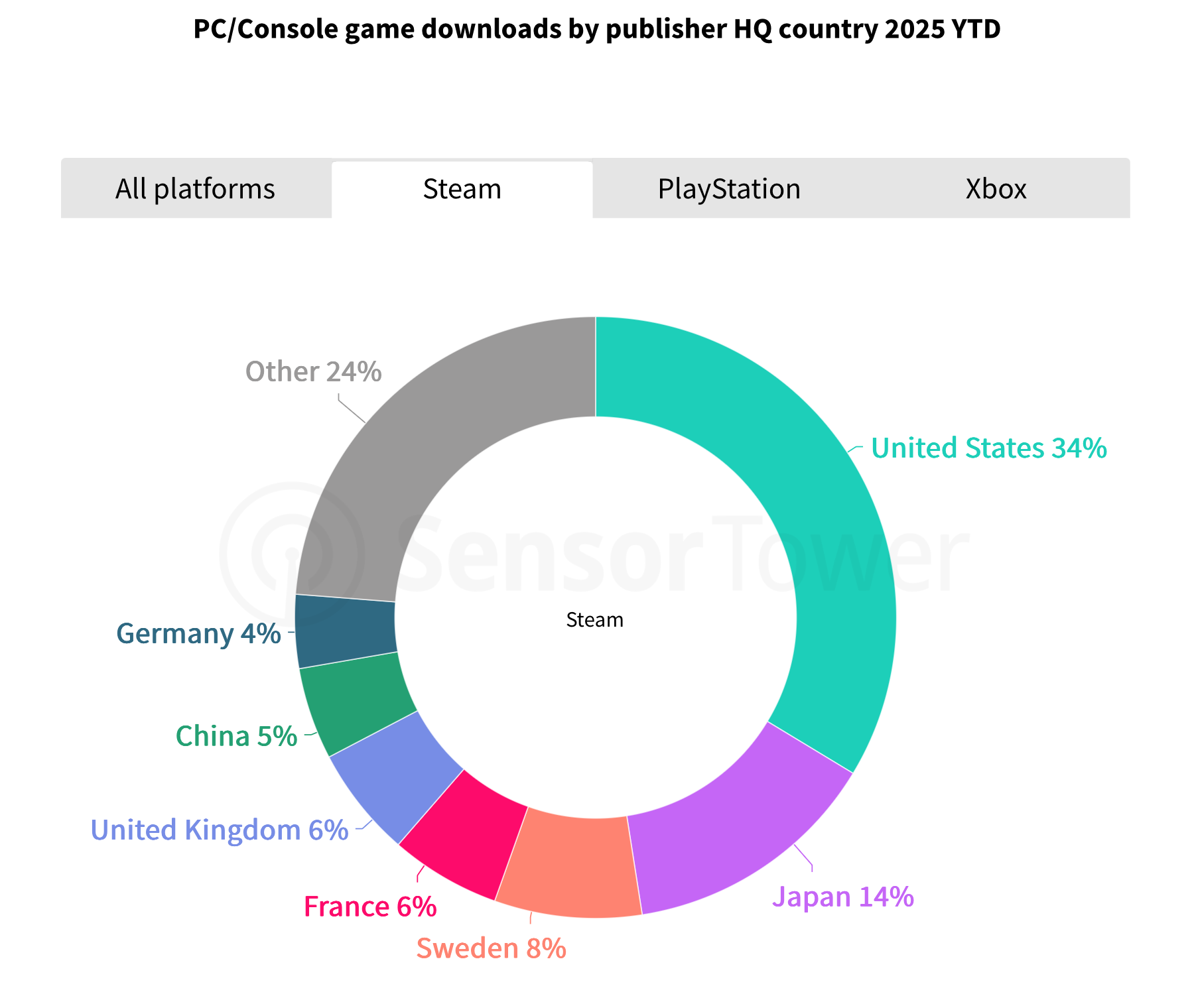

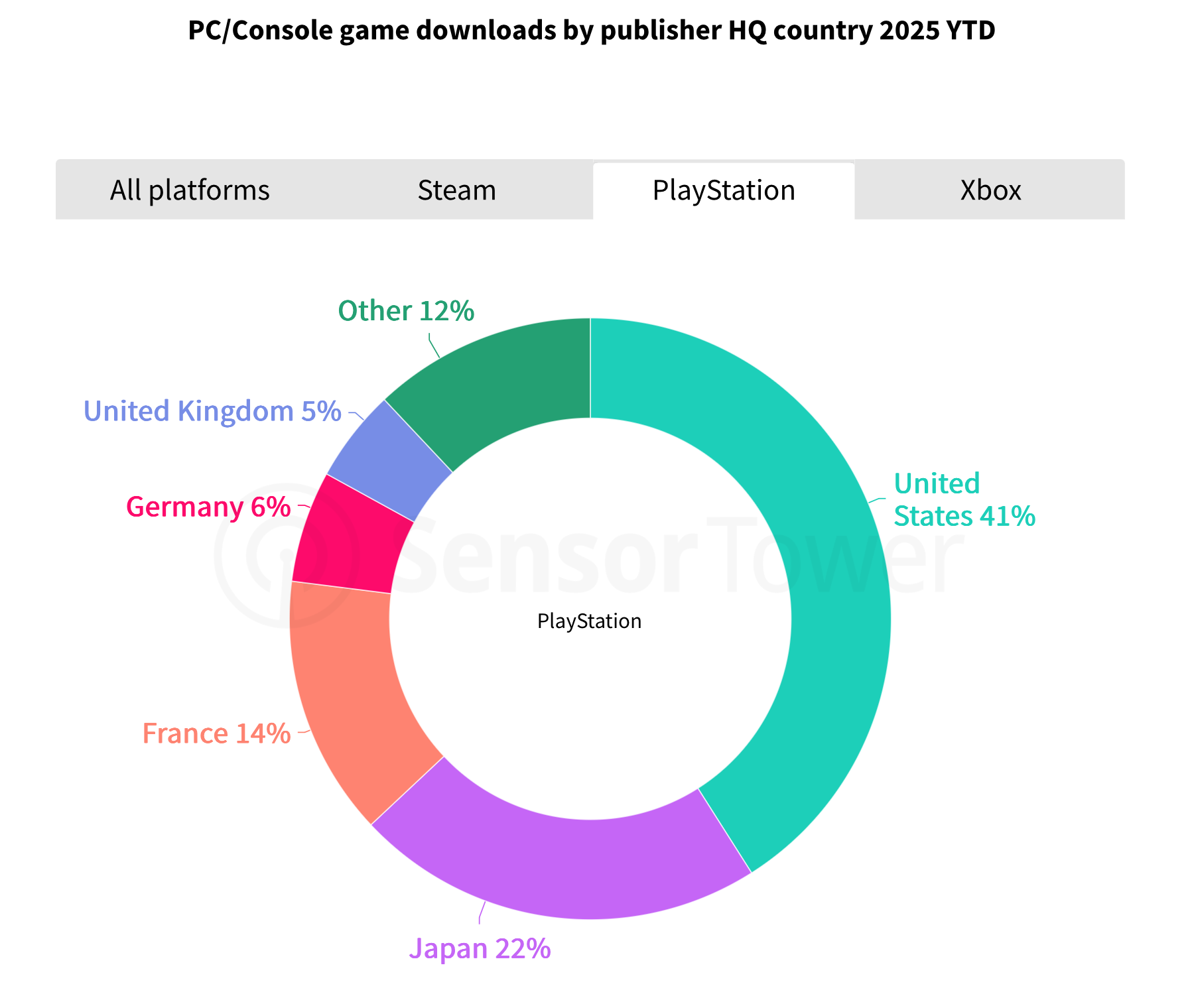

如果我们按国家或地区来划分,全球 PC/主机游戏下载量中美国和日本发行商的占比合计超过 50%。

按发行商总部所在地的 PC/主机游戏下载量分布

美国发行商在 Xbox 平台的优势尤为明显,下载量占比超 50%,反映了 Xbox“以美国市场为核心”的传统战略。

相比之下,日本发行商在 PlayStation 平台的下载量占比达 22%,凸显了索尼自身工作室以及与日本大型发行商的合作关系。Steam 平台的发行商分布相对多元化,美国和日本发行商的合计占比为 48%。

今年年初至今,欧洲国家的表现也很亮眼,尤其是育碧的所在地法国;中国排名第五,网易凭借《漫威争锋》取得了重大突破。

PC/主机的关键游戏,《漫威争锋》成唯一新品,月活近 1500 万

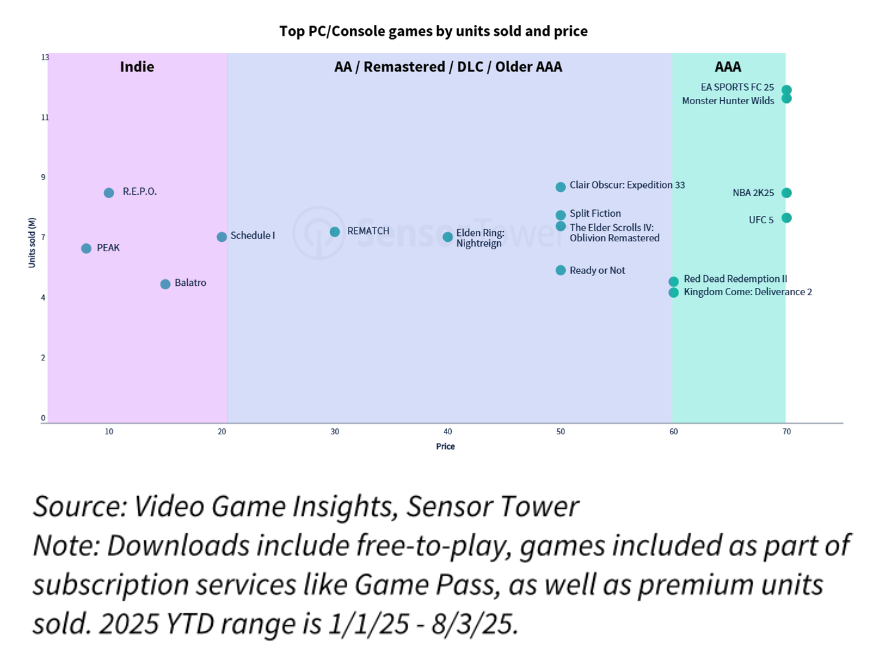

今年年初至今,《EA SPORTS FC 25》是销量最高的 PC/主机游戏,销量达到 1200 万份。在非体育类 3A 游戏中,仅有《怪物猎人:荒野》跻身销量前列;《NBA 2K25》和《UFC 5》的销量表现也十分出色。

开普勒互动的《光与影:33 号远征队》是今年至今当之无愧的中体量(AA)游戏冠军,获得了业界一致好评;EA 的合作冒险游戏《双影奇境》紧随其后;《上古卷轴 4:湮灭 重制版》的良好表现,很大程度上得益于上线首日便加入 Game Pass。

PC/主机游戏销量与定价分布

《R.E.P.O.》是今年销量最高的独立游戏,但《Schedule I》的定价是《R.E.P.O.》的两倍,所以实现了其 80% 的销量。《Peak》的销量与《R.E.P.O.》相当,但定价更低。

尽管《荒野大镖客:救赎 2》早在 2018 年便已发行,且未进行明显的广告投放,但其销量依旧强劲,目前游戏价格已降至 15 美元,进一步推动了销量增长。

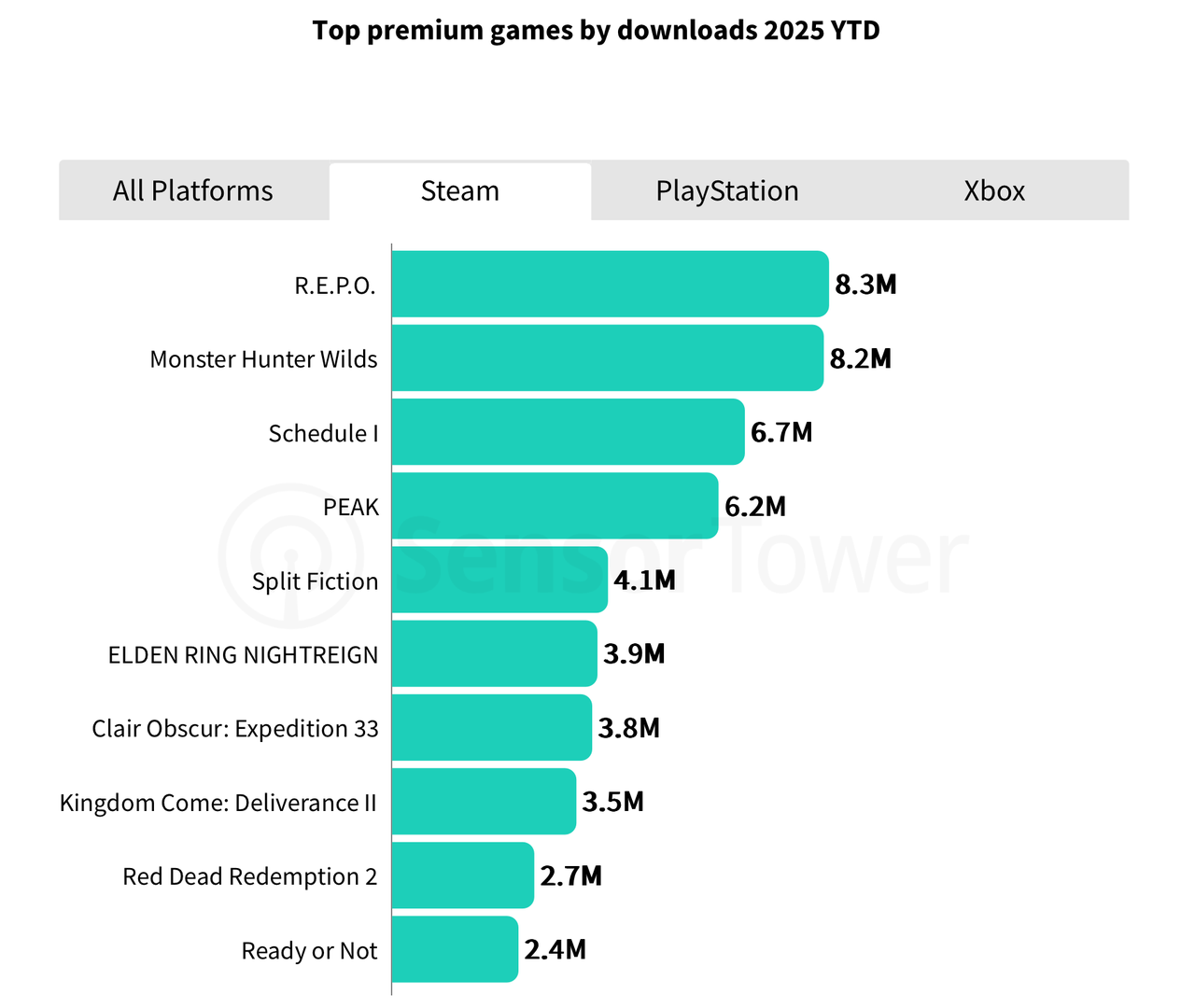

实际上,不同平台战略在深刻影响着游戏的成功概率。比如 Steam 对小型创作者的高可及性和强吸引力,使得《R.E.P.O.》等游戏能够登顶付费游戏下载榜。

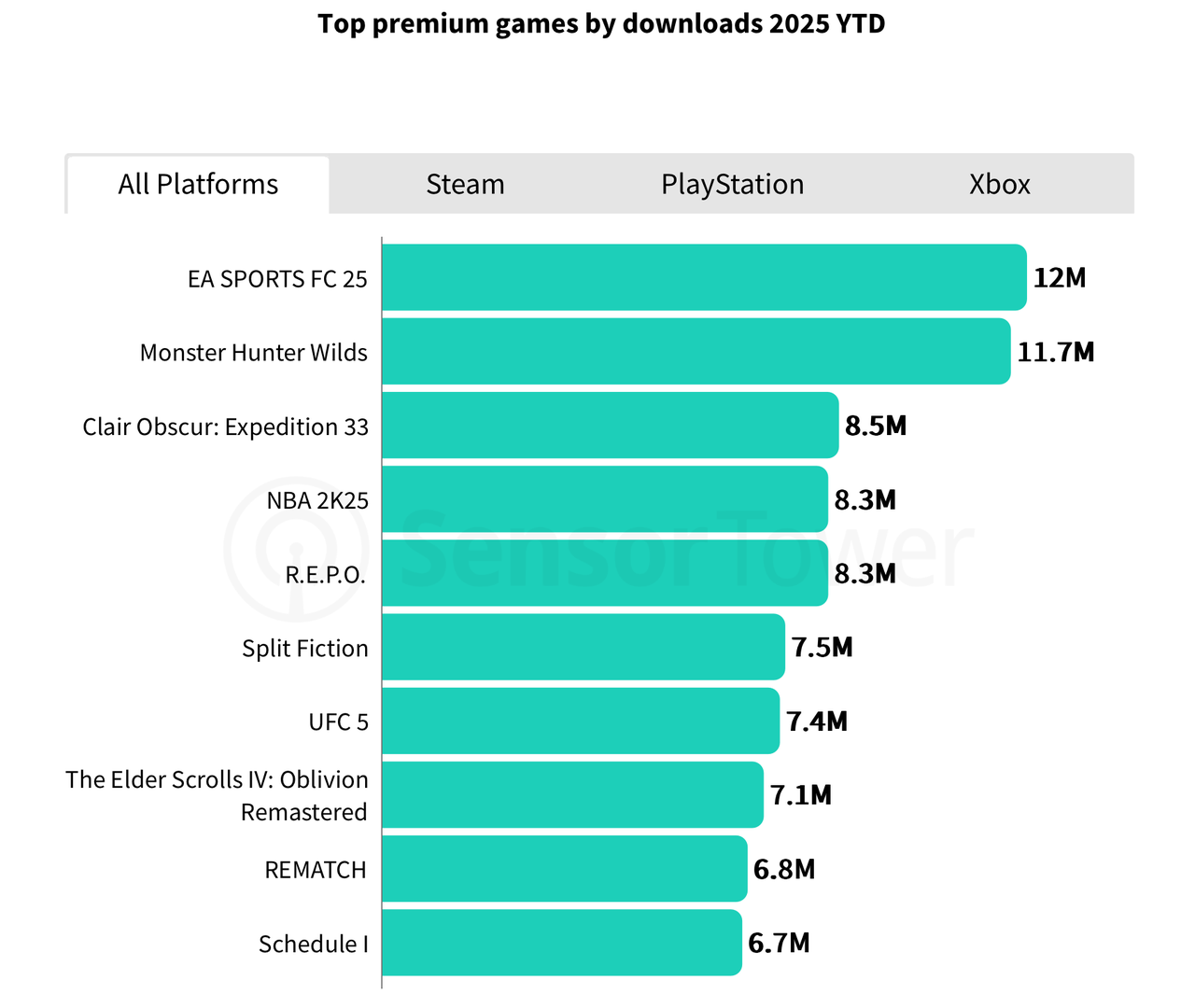

尽管《怪物猎人:荒野》排名第二,但榜单第三、四位均为独立游戏,第五、七、八、十位则为中体量(AA)游戏。

PC/主机付费游戏下载榜

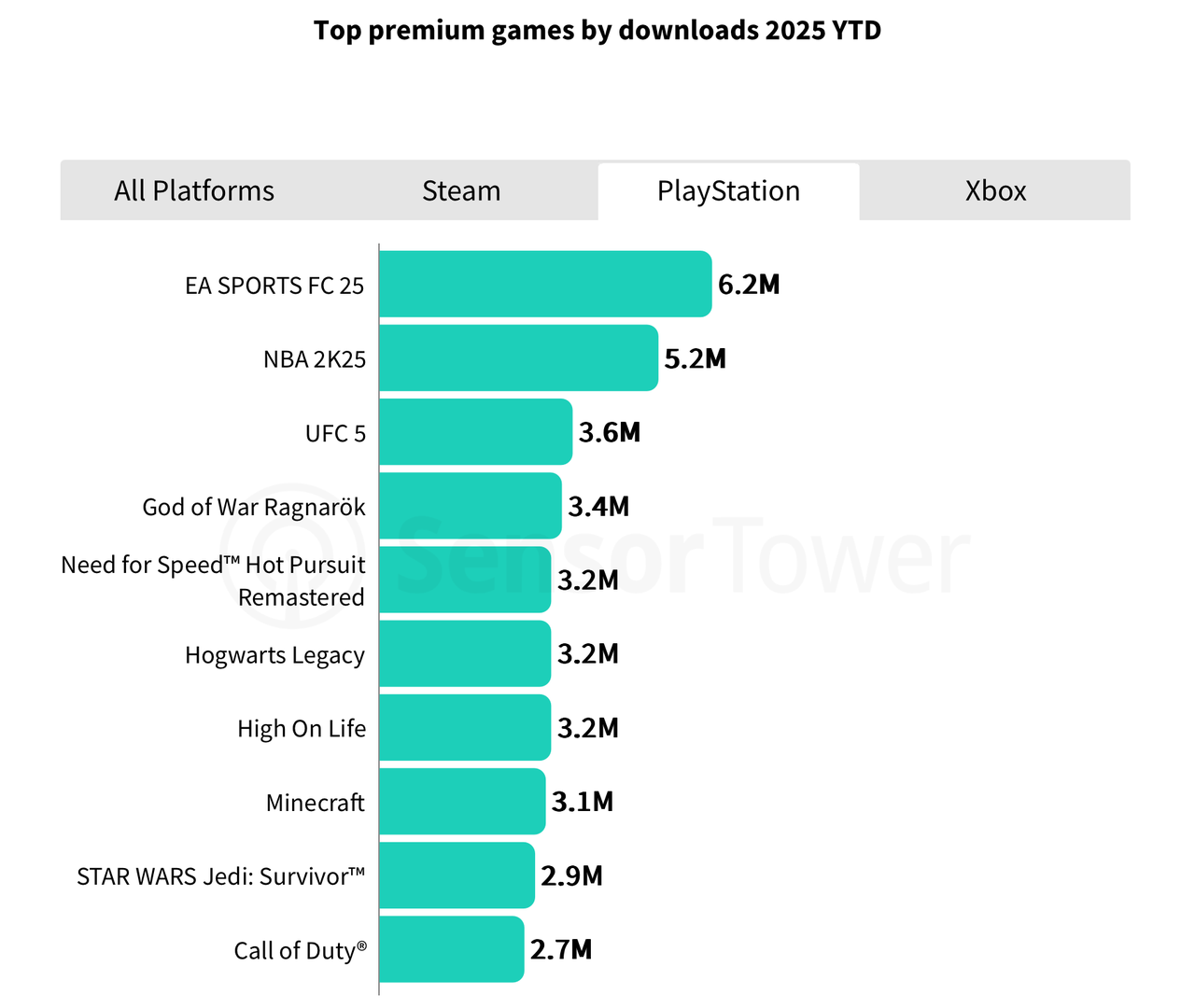

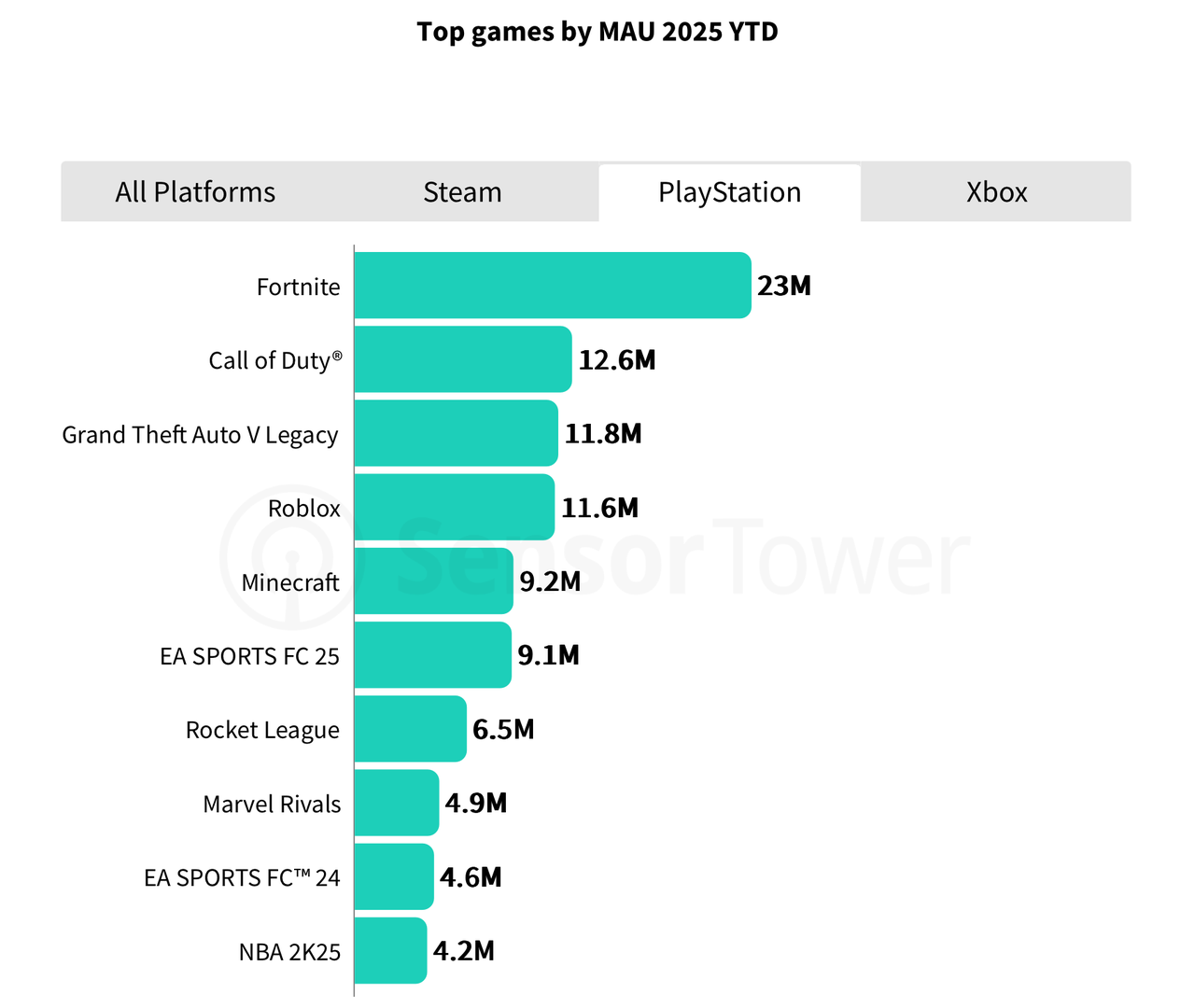

PlayStation 排名前三的都是具有国际影响力的体育类游戏:《EA SPORTS FC 25》《NBA 2K25》和《UFC 5》。

PlayStation 过去数十年持续深耕欧洲、南美等国际市场,这一布局推动这些国际体育类游戏成为平台销量榜首。

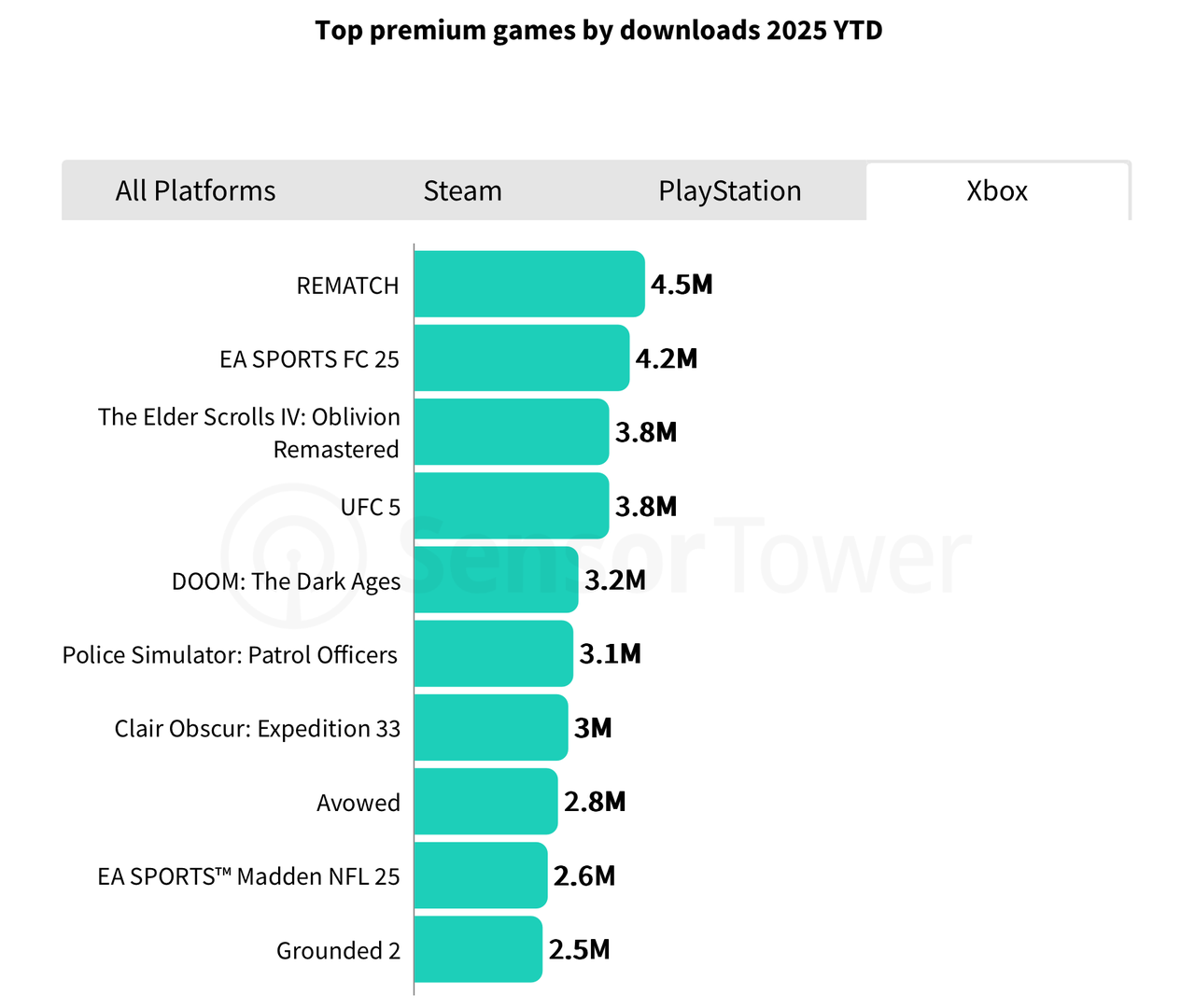

Xbox 的热门游戏大多数都是 Xbox Game Pass 收录的作品。有趣的是,仅从下载量来看,《REMATCH》的表现已超过《EA SPORTS FC 25》。

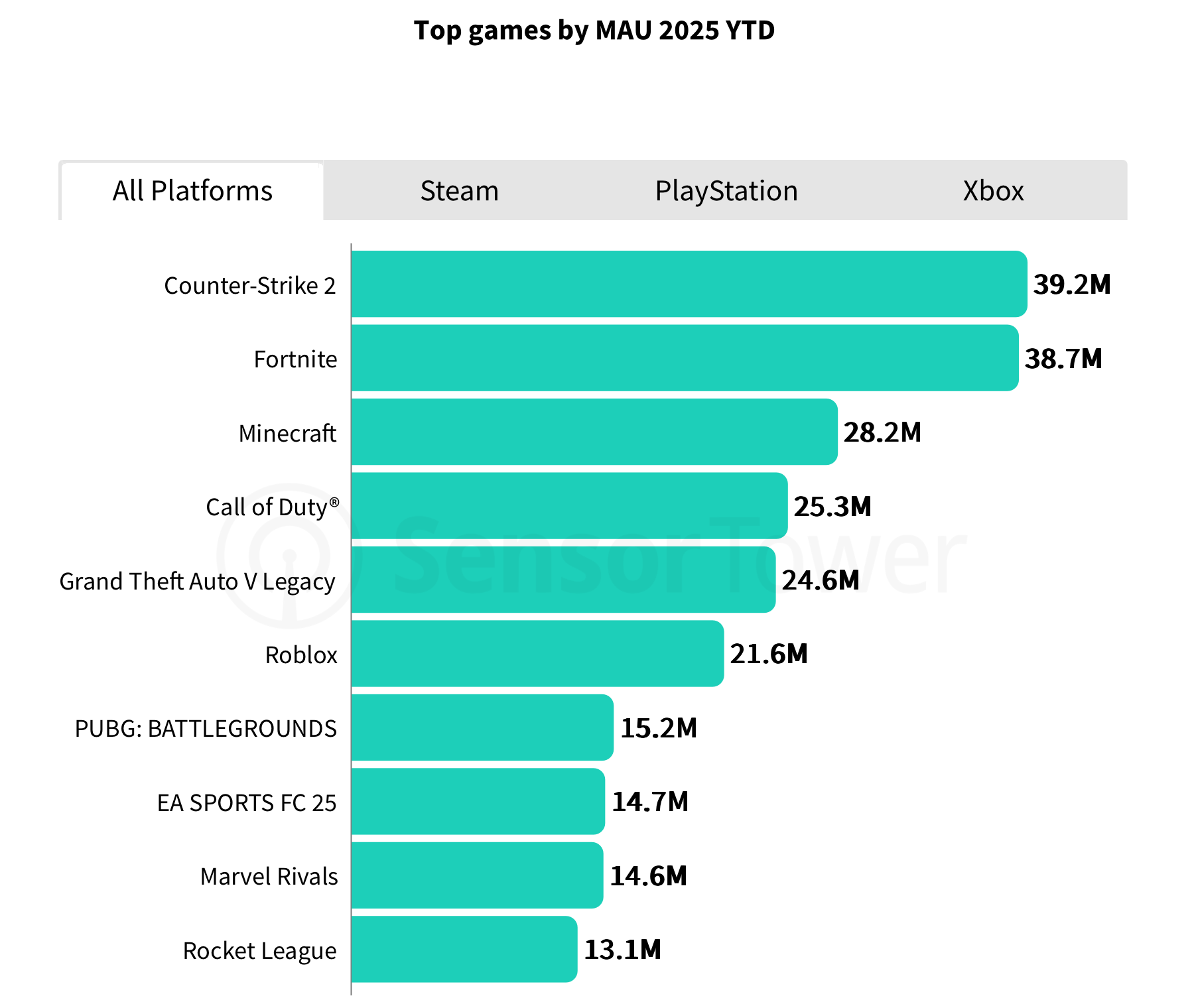

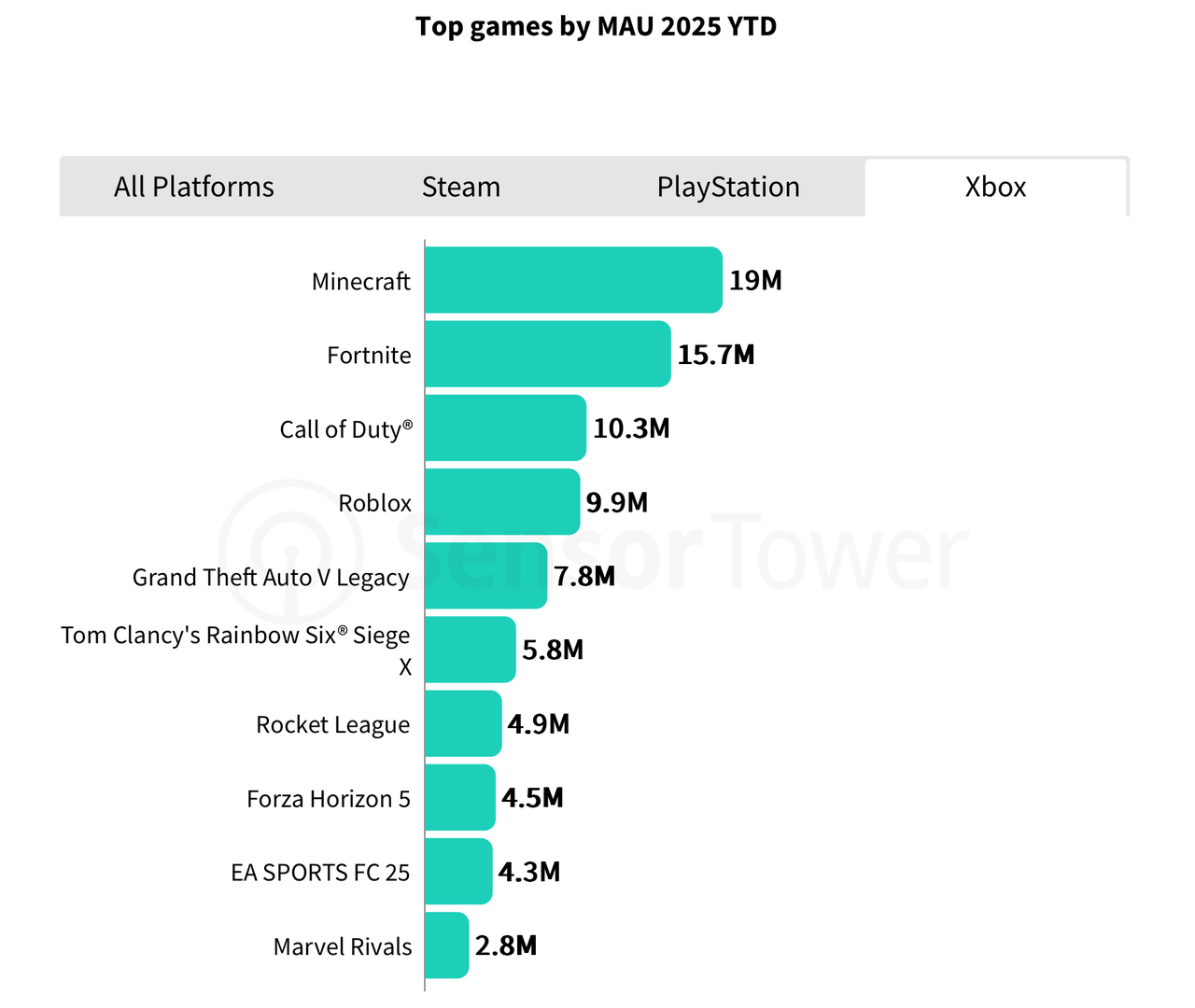

从游戏的月活跃用户数(MAU)来看,玩家对持续运营类经典游戏的参与度仍居高不下。(注:数据不包含通过 Steam、Xbox、PlayStation 以外平台及启动器游玩的玩家)

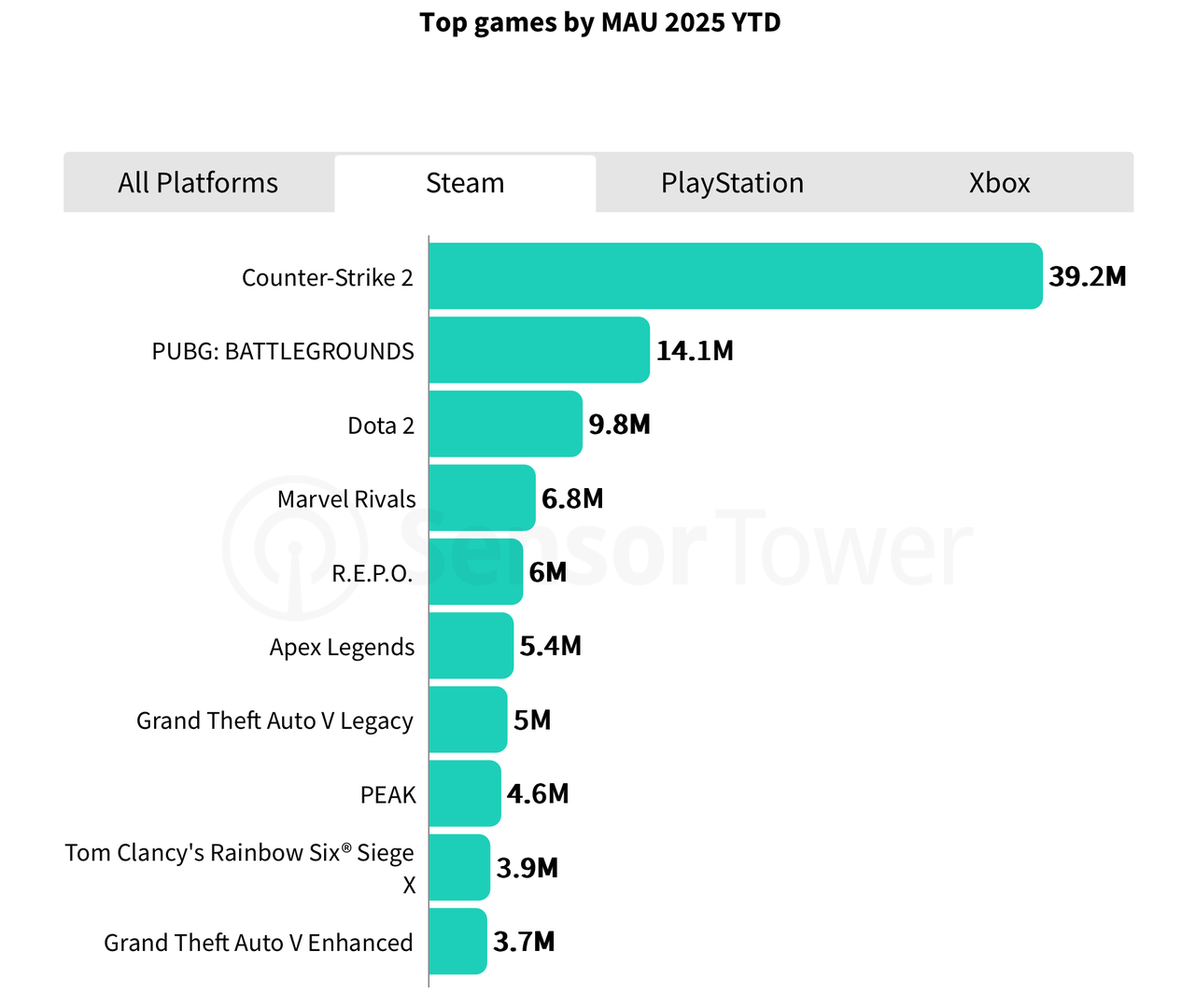

2025 年,《反恐精英 2》以全平台最高 MAU 成为最热门游戏,且所有玩家均通过 Steam 平台游玩。排名第二的是只统计主机平台数据的《堡垒之夜》。

虽然《我的世界》和《Roblox》没有通过 Steam 发行,但仅凭借主机平台的表现,二者仍跻身榜单前列。网易的《漫威争锋》是榜单中唯一一款 2025 年新发行的游戏,在榜单中排名第九。

PC/主机游戏月活跃用户榜

值得一提的是,榜单前十中有六款游戏在移动平台拥有庞大用户群:《堡垒之夜》《使命召唤》《我的世界》《Roblox》《PUBG》和《EA SPORTS FC 25》。

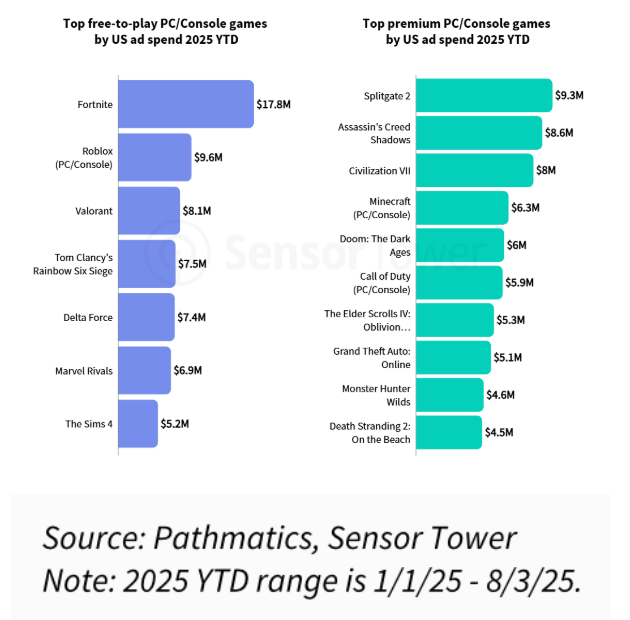

广告支出方面,以美国市场为例,2025 年至今 PC/主机平台广告支出最高的免费游戏是《堡垒之夜》,其广告支出几乎是排名第二的《Roblox》的两倍。

广告支出最高的三款付费游戏均为 2025 年新发行作品,分别为《Splitgate 2》《刺客信条:影》和《文明 7》。

PC/主机游戏广告支出榜

《我的世界》是广告支出最高的非新发行付费游戏,这凸显了其独特定位,作为一款付费游戏,其玩家群体的行为特征在诸多方面与免费游玩类持续运营游戏的玩家群体相似。

《怪物猎人:荒野》在广告支出榜中排名第九,与其在付费游戏销量榜中排名第二的表现形成鲜明对比;而销量最高的《EA SPORTS FC 25》则未进入广告支出榜单。这一现象的核心原因是,两款游戏的核心市场均不在美国。

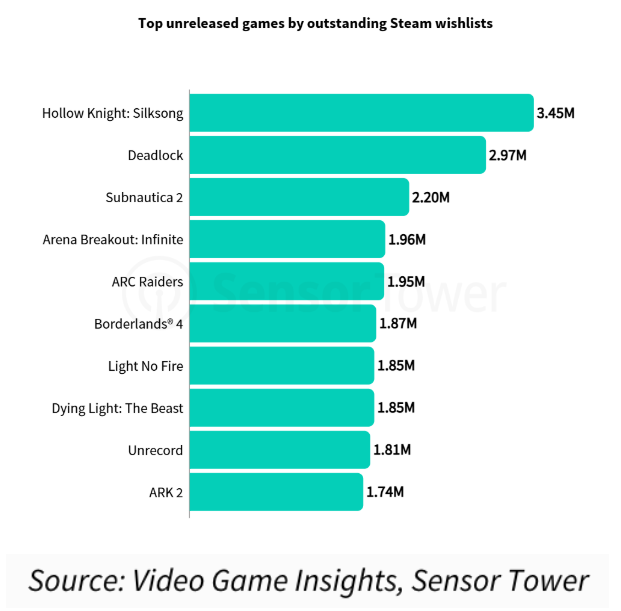

值得一提的是,在报告撰写时,《空洞骑士:丝之歌》还未正式发售。因此在 Steam 未发行游戏愿望单数量榜单中,它是最受期待的游戏,愿望单数量高达 345 万。

Steam 未发行游戏愿望单榜

排名第二的《Deadlock》同样备受关注,这款游戏是 V 社进军第三人称多人射击品类的首款产品。

排名第三的《深海迷航 2》则是一款重磅续作,近期开发商 Unknown Worlds 与其韩国母公司兼发行商 KRAFTON 之间引起了一些争议。

榜单中其他几款游戏都有独特的背景故事,且均获得玩家高度期待,同样值得重点关注。

此外,Sensor Tower 还在报告里分析了几款热门游戏的数据,包括《使命召唤》《怪物猎人:荒野》《R.E.P.O.》和《艾尔登法环》。

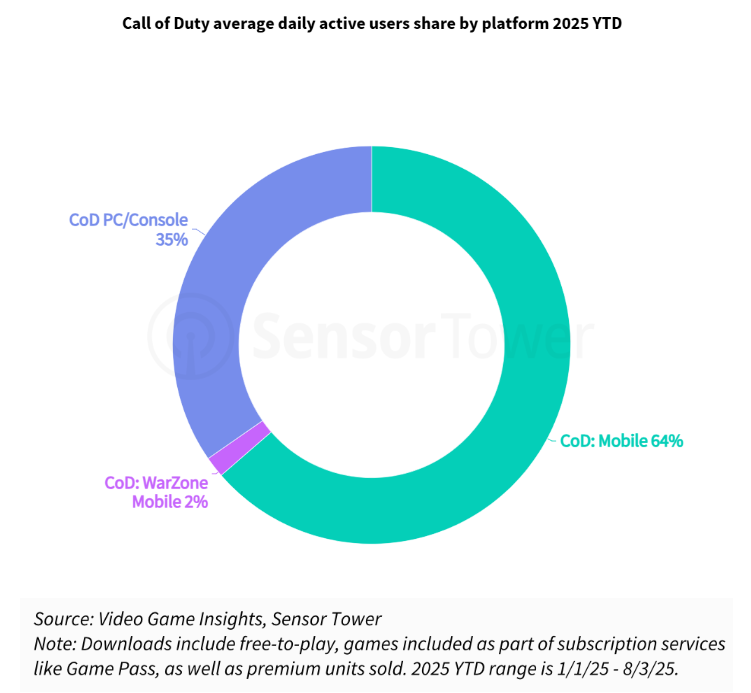

具体来看,《使命召唤》系列在移动平台拥有稳固的玩家基础,其日均活跃用户(DAU)的 64% 来自《使命召唤手游》。

相比之下,PC/主机平台贡献了 35% 的日均活跃用户,而近期宣布停运的《使命召唤:战争地带手游》的占比仅为 2%。

《使命召唤》各平台日均活跃用户占比

虽然 PC/主机平台的《使命召唤》仍是该系列的核心传承与收入支柱,但显然,移动平台在推动日均用户互动和品牌曝光方面发挥着关键作用。

以平台划分,在《使命召唤》的手游版本(包括《使命召唤手游》和《使命召唤:战争地带手游》)和 PlayStation 版本的活跃用户中,美国均为第一大市场。

然而,尽管存在访问性和稳定性问题,但中国仍然是《使命召唤》在 Steam 上活跃用户最多的国家。

《使命召唤》各平台玩家所在地分布

观察移动与 PC/主机平台的二线市场能发现一些有趣的现象:《使命召唤》手游版在菲律宾的玩家数量与美国接近,且后续排名靠前的市场均为二线市场;PlayStation 版的非美国玩家主要来自英国、法国等一线西方市场;而 Steam 版的玩家来源更为多元,巴西(排名第三)和德国(排名第四)均为重要市场。

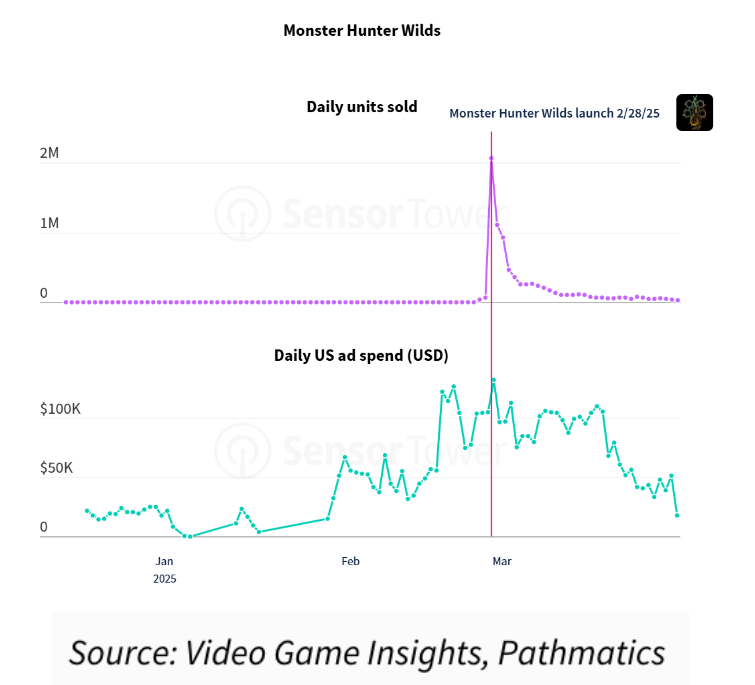

在非体育类 3A 游戏中,《怪物猎人:荒野》是今年销量最高的作品。与许多备受期待的 3A 游戏一样,该游戏的销量高度集中在上线初期——上线首日日均销量超 200 万份,一个月后日均销量降至约 3 万份。游戏的广告支出在上线大约三周后开始缩减,当时的日均销量约为 6 万份。

《怪物猎人:荒野》每日销量和广告支出

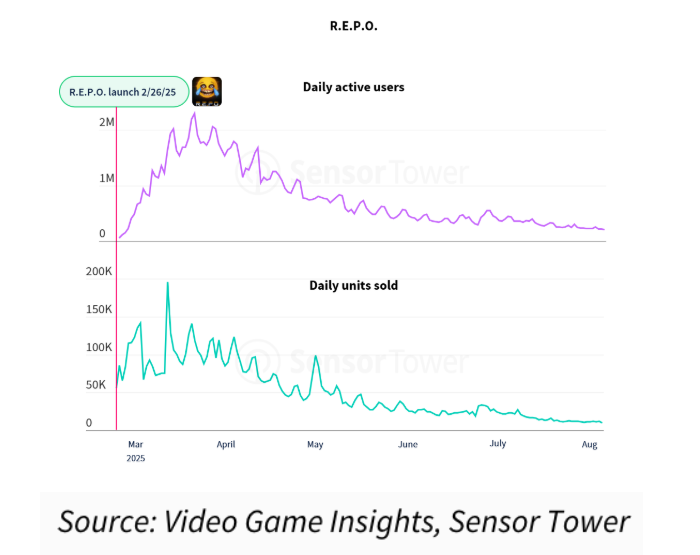

和 3A 游戏不同的是,《R.E.P.O.》的上线表现呈现“渐进式增长”,上线后前三周日均活跃用户(DAU)逐步攀升至 200 万以上,然后缓慢下降。

尽管该游戏并未像 3A 持续运营类游戏那样推出定期内容更新,但发布五个月后 DAU 仍维持在 20 万以上。

《R.E.P.O.》每日活跃用户和销量

《R.E.P.O.》的目标受众分为两类:内容创作者和玩家好友群体。这款游戏是主播的“内容生产利器”,恐怖主题的混乱合作玩法能催生出无数具有话题性的反应片段,观众们在观看后会产生体验意愿,进而向好友推荐。而且 10 美元的定价门槛较低,游戏的传播与转化更为顺畅。

这一策略复制了《致命公司》等游戏的成功路径,并且在《Peak》这款游戏上也得到了印证。

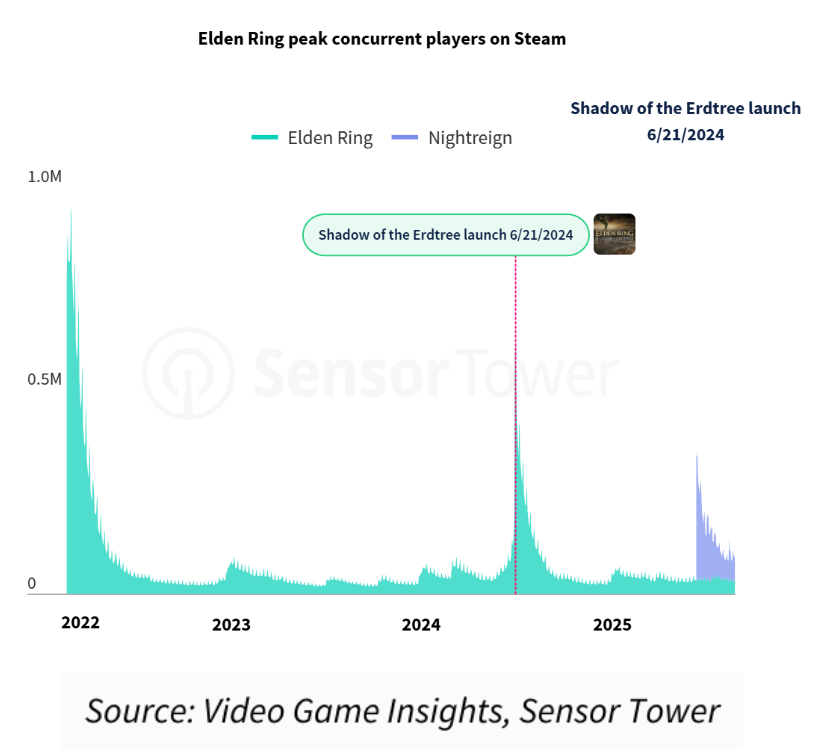

《艾尔登法环:黄金树幽影》成功激活了《艾尔登法环》的原有玩家群体,其同时在线玩家峰值达到了原作上线时的一半以上。

《艾尔登法环》在 Steam 上的玩家峰值数

《艾尔登法环:黑夜君临》则采用了不同策略来激活老玩家并吸引新玩家:

1、作为独立游戏发行,降低新玩家的入门门槛;

2、加入合作玩法,激发病毒式传播效应;

3、探索“Roguelike”这一新品类元素,但保留了原作的玩法机制与《艾尔登法环》IP,确保能吸引老玩家的回归。

尽管《黑夜君临》的同时在线玩家峰值没有达到《黄金树幽影》的水平,但得益于多人玩法和 Roguelike 元素带来的高重玩价值,其用户留存周期更长。

结语

总体来看,截至今年 8 月 3 日,PC/主机游戏下载量已经超 10 亿次,无论是付费游戏模式还是免费游玩(F2P)模式,PC/主机游戏行业持续占据玩家的时间与消费支出。

Steam、PlayStation 和 Xbox 在战略上存在关键差异,这直接体现在哪些发行商和游戏能在各平台取得成功。

凭借强大的体育类游戏、IP 系列产品,以及两款现象级合作游戏,EA 在 PC/主机游戏下载量中占据最大份额,而微软与索尼则在下载量排名第二的位置展开激烈竞争。

得益于《R.E.P.O.》《Split Fiction》《Peak》等独立游戏和中体量(AA)热门作品的推动,动作类游戏在今年实现爆发式增长,成为今年 PC/主机游戏下载量最高的品类。

虽然《EA SPORTS FC 25》登顶销量榜榜首,但 2025 年同样是中体量(AA)和独立游戏的爆发之年,例如《光与影:33 号远征队》和《R.E.P.O.》。