个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

来源:游戏陀螺

题图来源 | pexels

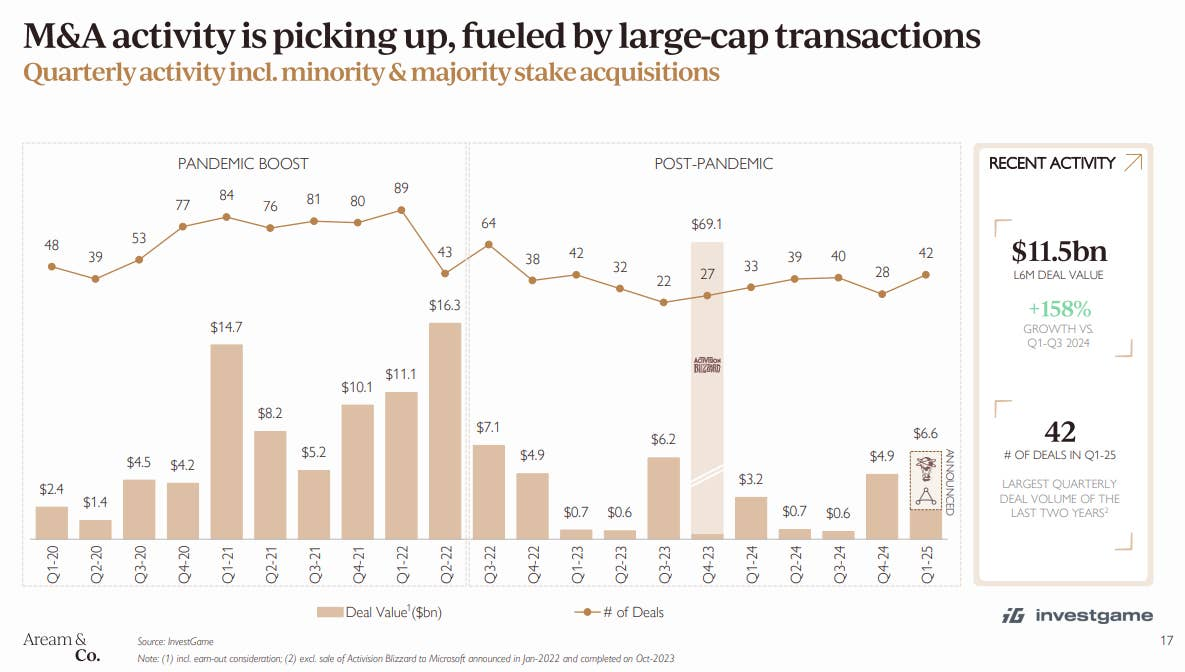

游戏并购领域正呈现回暖趋势。

游戏投资机构 Aream & Co. 发布的最新报告显示,2025 年 Q1 电子游戏并购(M&A)交易量达到了 42 起,交易金额飙升至 66 亿美元(约 481.67 亿元人民币),处于近一年来的最高水平。

报告指出,今年 Q1 季度的 66 亿美元并购交易额已经超过了疫情前的季度数据,并购价值达到了过去两年的最高水平,甚至是 2024 年 Q1 季度 32 亿美元的 2 倍多。

这一交易量的增加主要是受企业战略投资以及私募股权机构的收购需求所推动。而交易金额在一定程度上要归功于 Scopely 在 Q1 季度花费了 35 亿美元(约 255.43 亿元人民币)收购 Niantic 的游戏业务。

在 Scopely 的巨额收购案外,今年 Q1 季度的高额收购案还有:腾讯全资子公司 Miniclip 以12 亿美元收购 Easybrain;AppLovin 以 9 亿美元将游戏部门出售给 Tripledot Studios 以及 Take-Two 以 4.6 亿美元的价格收购《边境之地》游戏开发商 Gearbox Entertainment 等。

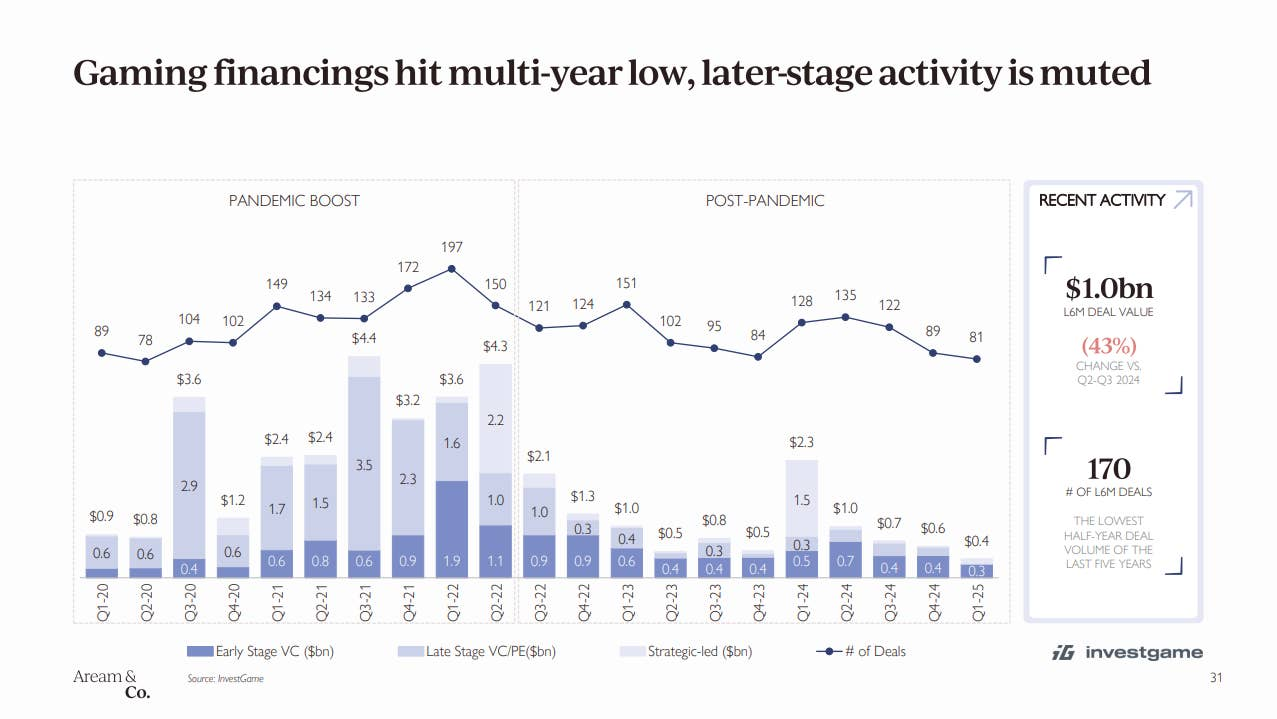

需要注意的是,报告提到游戏私人融资正面临较大的挑战,特别是在后期阶段,今年 Q1 季度是多年以来的最低水平。

并购数据之外,报告还提到了一些重点信息,包括:今年 Q1 季度移动游戏收入的小幅增长是由亚洲游戏发行商的强劲表现所驱动。

如总部位于新加坡的 Habby、土耳其工作室 Dream Games 和中国香港的 Florere 是美国市场上季度增长最快的游戏发行商,韩国公司 Devsisters 和新加坡的 FunFly 位列第五。

报告认为今年游戏行业的进展较为顺利,Q1 季度便见证了 Steam 在 PC 上实现创纪录的季度并发用户数,主机游戏表现也很“稳定”。2025 年的剩余时间将继续成为游戏机硬件和软件的“决定性一年”。

此外,报告还指出,2024 年的手机游戏收入中,只有 9% 来自新发行的游戏,而至少四年前发行的游戏收入占 64%。