个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

2026年序幕开启之际,AppsFlyer近日发布《2026游戏App营销现状报告》,以系统化数据对过去两年全球游戏出海市场进行复盘与洞察。AppsFlyer大中华区总经理王玮也对关键趋势进行了深度解读,并与Enjoy出海在内的多家行业媒体展开交流,从行业整体走势、AI技术的实际落地、混合变现模式的持续演进,以及中国游戏厂商在全球市场中的逆势增长等多个维度,剖析了下一阶段游戏营销与增长的核心变量。

行业格局和总体趋势:存量竞争下的结构调整

报告显示,游戏出海行业展开激烈的存量竞争,不同平台、不同区域、不同品类都展现出不同的结构变化,这些变化带来的措施调整正推动着行业迈向新阶段。

1.平台增长:增速差异与iOS回暖。报告显示,2025年移动游戏用户获取总支出达到250亿美元,比2024年增长了3.8%;其中iOS同比增长6%,Android增长2%。随着ATT影响逐步被市场消化,iOS的投放表现更稳定,预算重新开始往上走,形成了所谓的“iOS回暖”。“当iOS投放能达到较好水准时,预算就会更积极地回到iOS。这是去年全球范围内一个统一的趋势,即行业对 iOS 端的信心正在回升。”王玮表示。

2.区域分布:存量市场的收缩与转移。据平台统计,目前美国依然是最大的存量市场,占比将近50%。但是在2025年,美国市场的总量收缩了大约5%。这个收缩出来的盘子更多地转移到了新兴市场,比如土耳其有29%的增长,印度有19%的增长。可以看出,在老牌市场基本稳固的情况下,目前的行业增长重心逐渐向新兴市场倾斜。

3.品类差别:休闲游戏独占鳌头。王玮提到,休闲游戏在整个大盘中的占比超过50%,其次是中度游戏和超休闲游戏,也都获得了不同幅度的增长,但目前的发力点主要还是在休闲游戏。

4.买量趋势:付费占比增长,竞争加剧。报告总结2024年一季度到2025年四季度这6个季度的数据,说明了趋势是一直往上走的。也就是说,拉长两年来看,所有品类在付费用户获取上的占比都在逐渐升高,同比提升了约10%。另一趋势体现在,AI的驱动使得素材激增,广告展示量有了20%的涨幅。这都说明行业竞争在加剧,随着市场逐渐饱和和AI技术的落地,游戏厂商为了竞争同样的存量,会投入更多的金钱和技术力。

5.跨平台趋势:多端捕捉,积累玩家价值。王玮在演讲中提到,跨平台趋势本质上反映的是玩家路径变得更加分散。在发现游戏、看到游戏以及下载激活后的整个链路中,都有可能发现游戏并产生交互。“全球游戏市场规模预计将达到1970亿美元,同比增长了7.5%。其中移动端增长7.7%,而PC端增长更快,达到了10.4%。虽然手机端增长看似不那么亮眼,但AppsFlyer平台所观察到用户的跨端行为更加明确了。只在一个平台上玩游戏的用户占比正在缩小,而跨端用户的占比正在增加。”不难理解,玩家价值正是在这种跨平台旅程中不断累积的。

AI与游戏:技术大规模落地高效率辅助,后续应用是关键

通过平台给出的数据不难看出,AI技术在游戏出海行业已大规模落地,但并未改变行业的核心逻辑,其已经完成对低效率环节的取代,后续技术应用也正在逐渐呈现差异。大小厂商在素材产出、应用手段和创新点的挖掘等方面,将会拉开怎样的差距亦或者有什么样的突破?

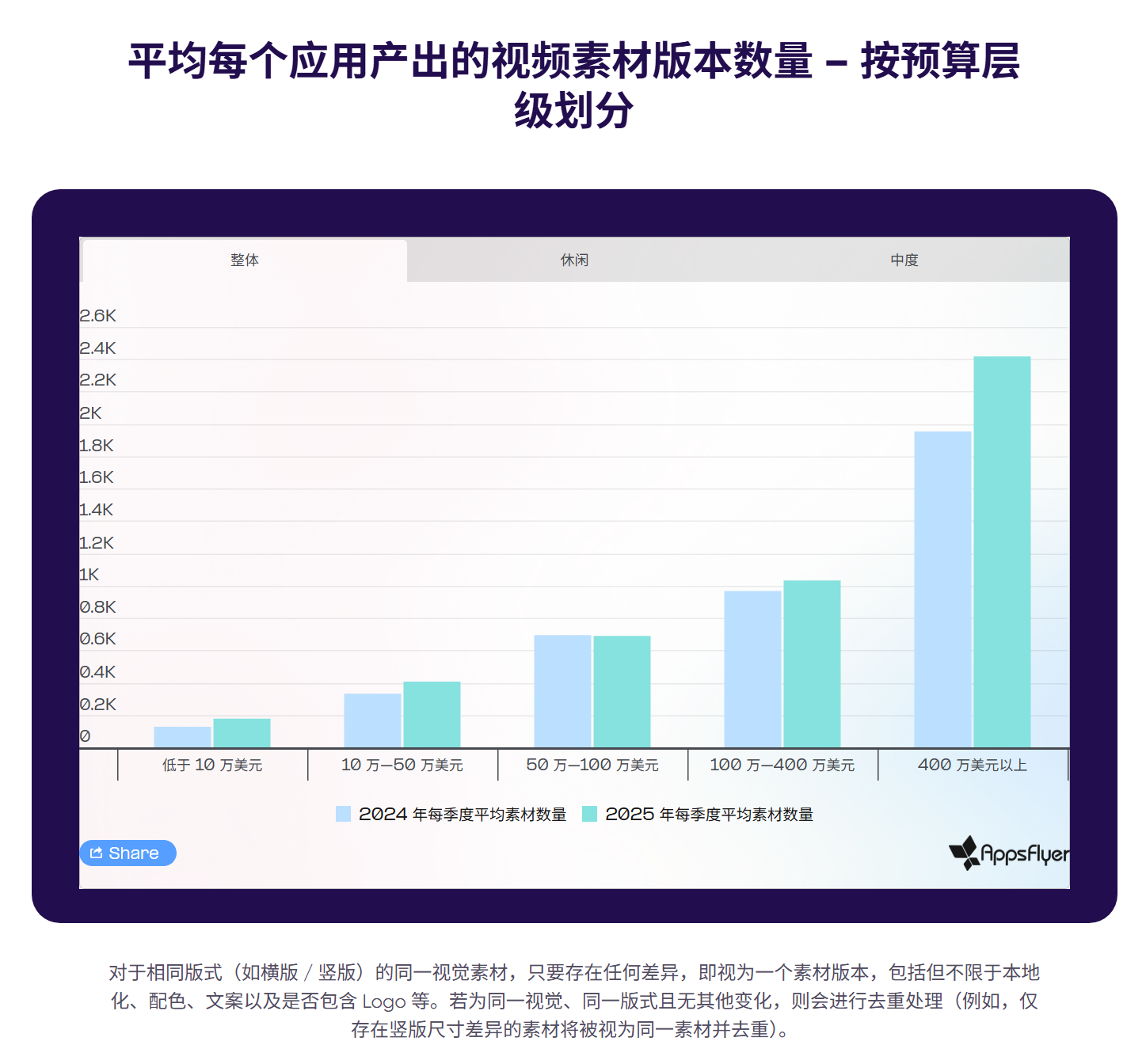

1.素材激增:AI驱动下的以量取胜。报告直接指出,在“素材激增”的背后,围绕「以量取胜」这一素材投放的核心逻辑,保持高频且稳定的测试节奏是取得成功的关键。2025年,头部广告主提升了素材产出规模,其单季度素材量已达到2400至2600个,同比增长25%至30%。规模较小的广告主(季度投放低于50万美元)同样加大了素材产出力度,同比增长20%至40%。预算较高的腰部广告主(季度投放100万至400万美元)其素材规模保持稳定或实现温和增长,单季度产量接近1000个。而预算较低的腰部团队(季度投放50万至100万美元)素材产出同比持平甚至有所下滑,在竞争加剧的环境下,减少素材数量反而会降低找到有效素材的概率。

正如报告所说,AI驱动的素材生产、效果衡量与优化能力已日趋普及。真正的风险不再是「生产过剩」,而是测试节奏跟不上市场变化,从而错失发掘高效素材的机会。

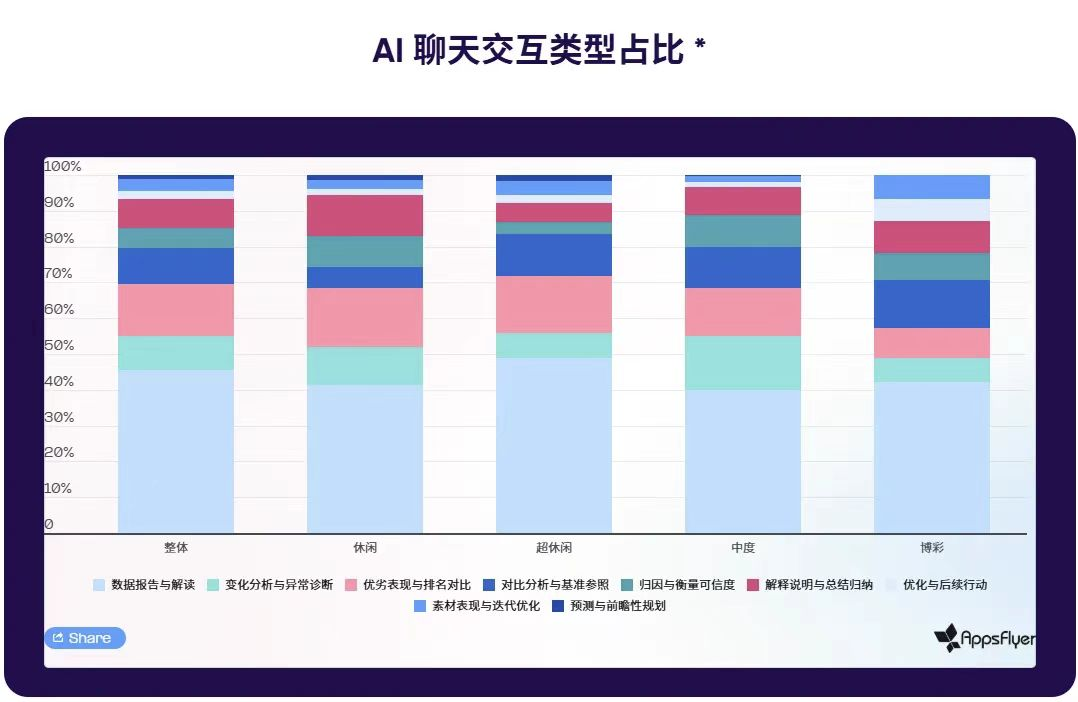

2.应用范畴:聚焦幕后数据与分析。平台的AI助手给出数据,在使用AI工具增效过程中,游戏团队主要利用其进行表现监控与快速分析。其中,围绕数据报告与解读的提问占比达46%,「优劣表现与排名对比」,占比达16%,中度与博彩类团队主要围绕「变化分析与异常诊断」相关提问,与素材相关的问题在各品类中占比仍然较低。表明营销者更倾向于借助AI理解和优化投放效果,提高判断和决策的速度,而非直接使用AI进行创意构思或素材迭代。对此状况王玮认为,主要原因是AI在游戏创意、设计环节的应用仍处于探索阶段,尚未形成统一结论,未出现能带来质的提升的明确应用场景。

3.AI技术应用:风险还是机遇。报告解析,在素材市场,依旧是围绕“数量”这个投放核心,AI的投入使用打破了大厂商在人力投入方面的瓶颈,支持其大规模试验海量素材,对小厂商来讲,他降低了投入门槛,可以有更多机会灵活尝试更多素材。而从概率方面来讲,如果筛选爆款素材的概率是差不多的,那么素材基数越大,出现爆款素材的绝对数量就应该会更多。这时候就不可避免的会出现马太效应,即大厂商凭借超规模的海量素材更容易找到爆款,出现赢家通吃的局面,放大其优势。对小厂商来说,在素材市场拥有AI工具效果反而差一些。

王玮表示,产品市场仍保持着相对公平的竞争状态,游戏行业很少有厂商能横跨不同品类去通吃,所以单纯从产品的角度看,大中小厂只要能打造出契合市场需求的产品,就都能找到属于自己的赛道。

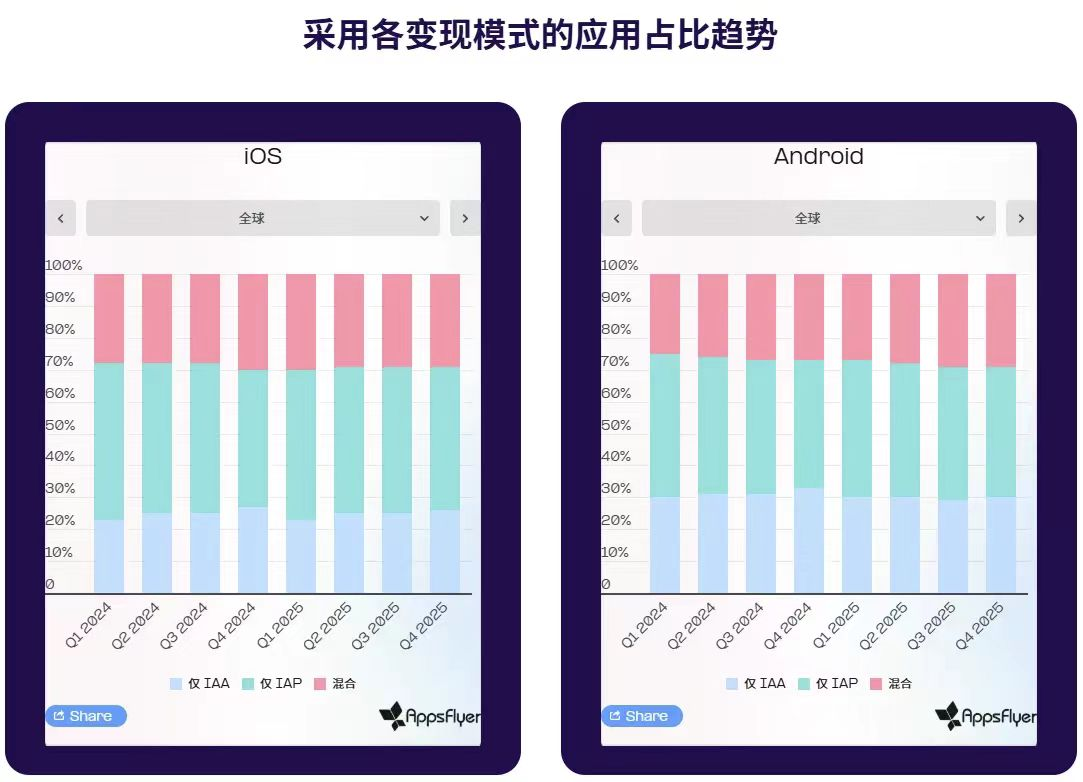

混合变现:过去两年逐年升高,整体占比仍小于30%

移动游戏的变现模式持续演变,“单一模式向混合模式转变”成为趋势,“从报告来看,混合变现的占比在过去两年确实在逐年升高,但目前整体占比仍小于30%。虽然还称不上是无可争议的主流,但其增长趋势是非常确定的。”王玮在演讲中也做出预测。

1.整体现状:普及程度相对较低。报告显示,2025年从单一收入模式(IAA或IAP)转向混合变现的游戏比例同比增长7%,但混合变现的普及程度仍相对有限。目前,采用混合模式的游戏整体占比不足30%,且在不同品类间差异显著:中度游戏最低,仅为15%,博彩类为20%;休闲与超休闲类相对较高,分别为33%与32%,但仍未形成主流。

2.平台区别:Android转型加速,iOS内购集中。报告显示,Android平台IAA 模式正逐步让位于混合变现。博彩游戏IAP虽平均占比达72%,但仅采用IAA的博彩产品数量已下降33%,同时采用混合模式的游戏比例增长近20%。中度游戏的变现结构则更为集中:虽然仅采用IAA的中度游戏数量同比下降12%,更多产品逐步向混合模式转型,但仍有80%仅依赖IAP。随着开发与获客成本持续上升,复杂品类仅依赖IAA的变现模式已难以为继。

而iOS的内购集中度更高。在iOS平台,65%的博彩游戏和83%的中度游戏采用纯内购模式。即便是传统上高度依赖广告收入的超休闲游戏,也在加速向混合模式靠拢,混合变现采用率同比提升10%。

3.领域发展:混合休闲游戏崛起,中小厂商或迎来机遇。从玩法来看,行业正逐步向「混合休闲」模式演进,即在保持玩法简单性的同时,引入更具深度的变现机制,兼顾广告与内购的收入潜力。

关于混合类休闲游戏领域的发展,王玮是这么认为的,在头部厂商无法占据所有品类的前提下,中小厂商能否吃下这一领域,重要的还是动作是否够快。小厂创意或想要尝试的新事物,面临的障碍更小,更容易落地,并以更快的节奏去迭代,更容易跟上游戏行业的持续创新,实现0到1的突破与发展。

中国厂商:逆境增长,冰冻三尺非一日之寒

2025年,在全球大盘停滞不前的僵局下,中国游戏出海厂商保持稳速增长,稳固老牌市场,拓展新兴市场,王玮在演讲中特意强调了,这些增长并非偶然,而是中国厂商累积多年努力获得的成果。

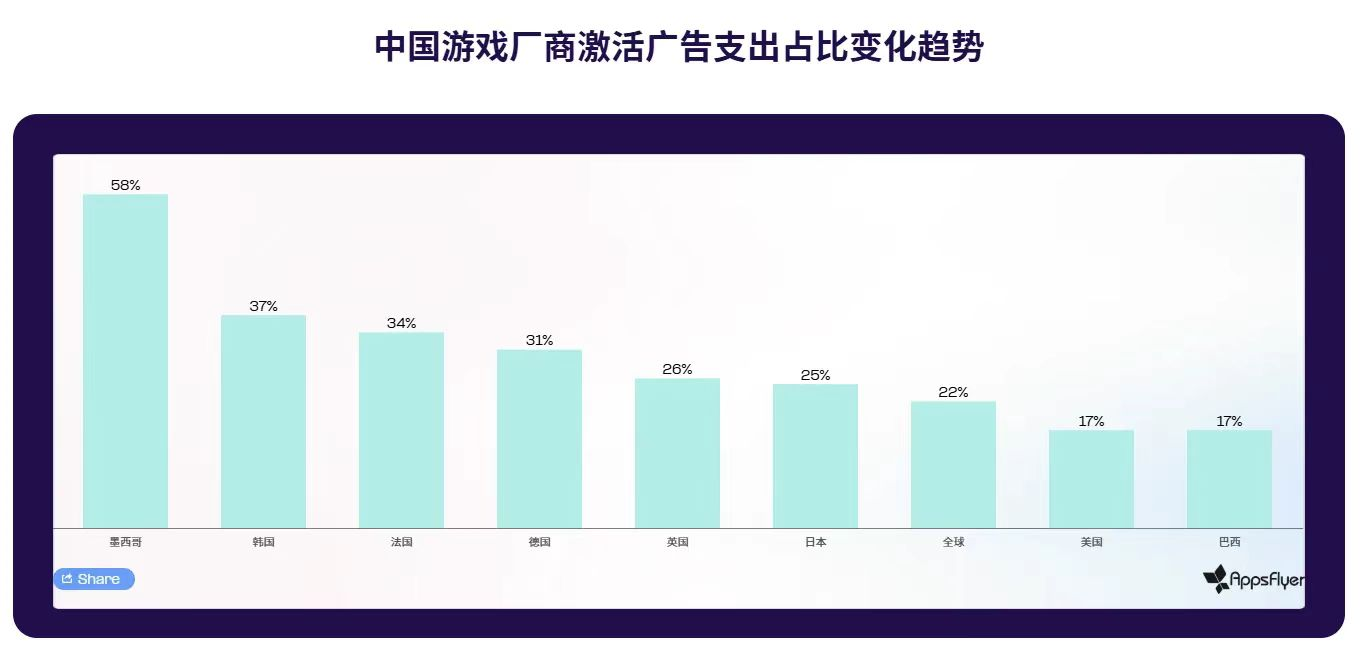

1.增长表现:多线程推进,多维度突破。报告显示,2025年中国出海游戏发行商,在中国以外市场的获客支出占比达到35%,同比增长22%,具体情况如下。

平台结构方面,投入明显向Android倾斜——Android侧获客支出同比增长29%,iOS仅增长10%,且Android的整体投入规模约为iOS的2倍。

品类结构方面,增长主要由超休闲和休闲产品拉动,二者的获客占比分别同比提升61%和28%,中度产品也实现了8%的增长。中国出海并不只集中在低门槛赛道,而是在逐步向更高复杂度、生命周期更长的品类扩展。

市场方面,成熟市场,2025年中国发行商在美国、英国、德国、法国的获客占比分别增长17%、26%、31%和34%;在日本和韩国,增幅也分别达到25%与37%。与此同时,对新兴市场的开拓与占领也尤为明显,拉丁美洲正成为中国厂商全球拓展的加速区域,其中墨西哥与巴西表现尤为突出,占比分别大幅提升58%和17%,其潜在的消费潜力正被大幅度挖掘。

2. 中国企业能取得现在的成就,王玮总结为“厚积而薄发”。他做出了这样的分析,首先,中国拥有足够庞大的本土市场,能够提供人才、资金以及风险投资。其次,深厚的人才储备,拥有对全球各个主流甚至非主流市场拥有及其深入了解的团队。这种积淀为后来者开辟了具体的路径,吸引了更多厂商入局,形成良性大循环。

正所谓冰冻三尺非一日之寒,中国厂商拥有丰富的经验,且随着AI技术的进一步渗透、跨端营销的不断成熟以及对全球市场理解的持续深化,中国游戏出海在全球市场中必定逐渐占据愈加重要的地位。

如今的游戏出海,本质上是一场效率与结构的再分配。

在全球市场整体趋于成熟、流量红利明显收敛的背景下,中国游戏厂商并未止步于存量竞争,而是通过更精细化的获客策略与更成熟的商业化能力,逐步建立起全球竞争优势。当前,中国厂商已占据约35%的全球游戏获客支出份额,并在成熟市场与新兴市场同步扩大影响力,显示出其在不同用户结构与商业环境下的适应能力。

这一变化同样体现在品类层面——中国厂商的布局正从以规模驱动为主,转向向更高ARPU、更长生命周期的核心赛道延展。展望2026年,行业增长的关键不再来自单一市场或单一玩法的放量,而是取决于厂商能否在产品力、变现结构与全球化运营之间形成稳定的系统能力。在这一进程中,中国厂商有望继续处于领先位置,并推动全球游戏出海格局进入新的阶段。