个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

伽马数据发布了《2022—2023上海游戏出版产业报告》。该报告给出了详细的上海游戏产业收入,包括移动端、客户端及海外游戏收入。同时报告还对上海游戏厂商的特性以及头部二次元产品进行分析,内容非常详尽,给我们呈现了一个具象且透明的“上海游戏产业大盘”。

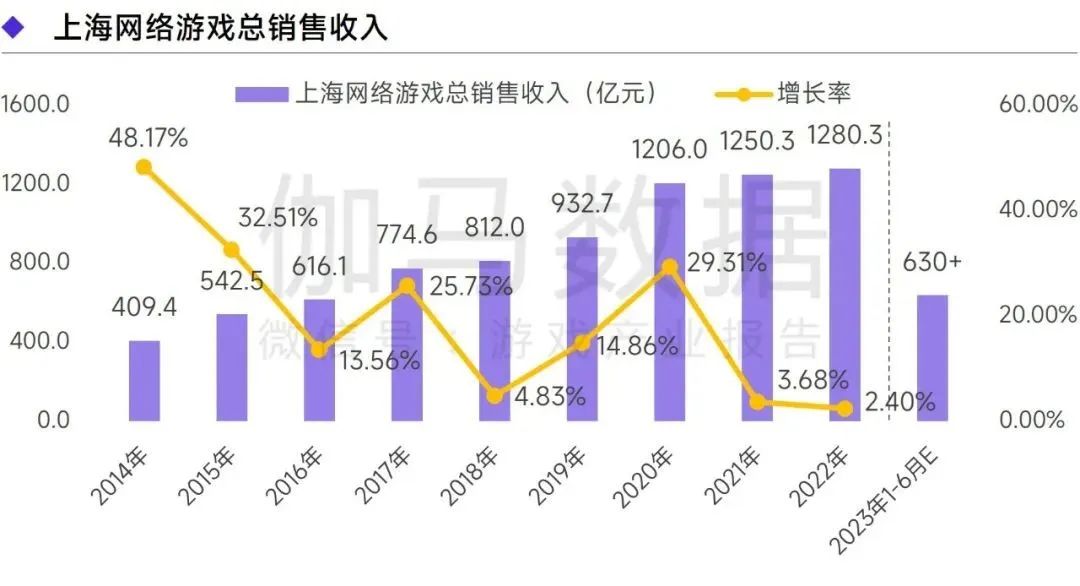

在这份报告中,我们看到了上海游戏产业的韧性。在2022年游戏行业市场规模及用户增长“双降”情况下,上海游戏产业仍呈现增长态势。据伽马数据提供的数据,2022年上海网络游戏总销售收入达1280.3亿元,同比增长2.40%。而其早期报告提到,2022年中国游戏市场实际销售收入为2658.84亿元,下降10.33%。以此估算,上海游戏市场销售收入占全国近半。

值得注意的是,2022年上海移动游戏销售收入达782.5亿元,而去年国内移动游戏销售收入达1930.58亿元,也就是说去年上海移动游戏的收入规模在全国占比达4成。

除2022年产业数据外,报告还对2023年上海游戏产业的收入以及海外收入进行了估算,其预计2023年上半年上海游戏产业收入超630亿元;海外销售收入预计超19亿美元(约136亿元人民币),整体与2022年同期持平。

具体来看报告中给出的上海游戏产业细节数据:

收入端:国内销售收入逆势增长,海外收入同比下降6.55%至36.21亿美元

据伽马数据,2022年,上海网络游戏总销售收入达1280.3亿元,同比增长2.40%。其中,国内销售收入达1036.9亿元,同比增长3.66%。海外销售收入达36.21亿美元,约合人民币243.4亿元,较去年同期略有下降。

在国内游戏市场增长规模收缩情况下,上海国内游戏产业实现了逆势增长,主要原因在于这一地区的游戏厂商尤为擅长经营用户生态。在流量成本持续上升的背景下,上海企业依然能借助用户生态稳定获取或留存用户。

相比于国内市场,上海地区海外游戏收入则略显低迷。其中原因,一方面与高流水产品断代有关,部分高流水产品由成熟期进入衰退期,但没有能够接替产生流水的新品;另一方面,则与大环境有关,2022年海外游戏市场面临挑战,如经济下行导致海外用户消费能力下降、地区局势紧张,获客成本持续上升、出海企业增加引起的竞争加剧等。

从游戏细分类别上看,2022年上海移动游戏销售收入达782.5亿元,同比增长4.69%;客户端游戏销售收入达204.2亿元,同比增长1.53%;网页游戏销售收入达42.2亿元,同比下降12.55%。

移动端收入呈上升趋势,客户端和网页端收入同比下滑。从营收比例上看,移动游戏的营收占全部收入的61%。可以说上海整体游戏收入增量都为手游所贡献。客户端及网页端精品产出较少,市场规模持续收缩。

移动端收入的上升与客户端及网页端的下降相抵,上海整体游戏销售收入相对稳定,但在企业端,仍也有较多企业净利润下滑。这是因为有较多企业通过增加营销投入来保持、提升产品收入,但加剧的市场竞争压低了营销效果,最终导致净利润下降。因此,上海游戏企业仍需积极寻找应对方式,通过高效营销工具、AI技术、充实产品内涵等布局,实现收入、净利润的良性发展。

产品端:手游市场二次元表现强劲;客户端游戏呈“中间大,两端小”特征

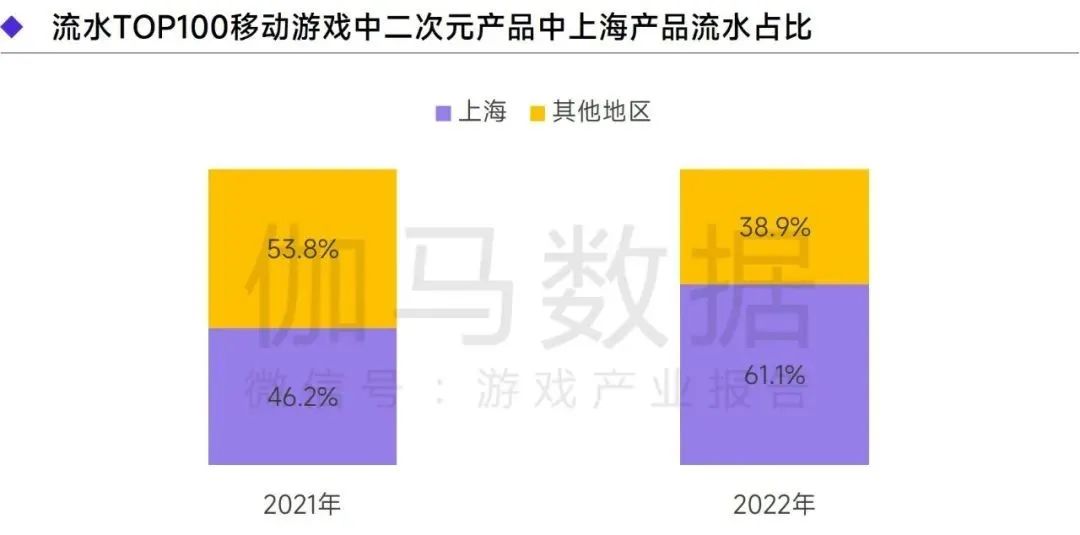

具体到移动端和客户端的产品表现上,移动端上海二次元游戏表现突出,2022年流水TOP100移动游戏中的二次元产品中上海相关流水达61.1%,高于2021年14.9个百分点。报告认为,二次元用户具备付费意愿较高,但产品要求更为严苛的特征,而上海企业的需求贴合能力较强,在潜力新品的带动下,未来有望进一步稳固。

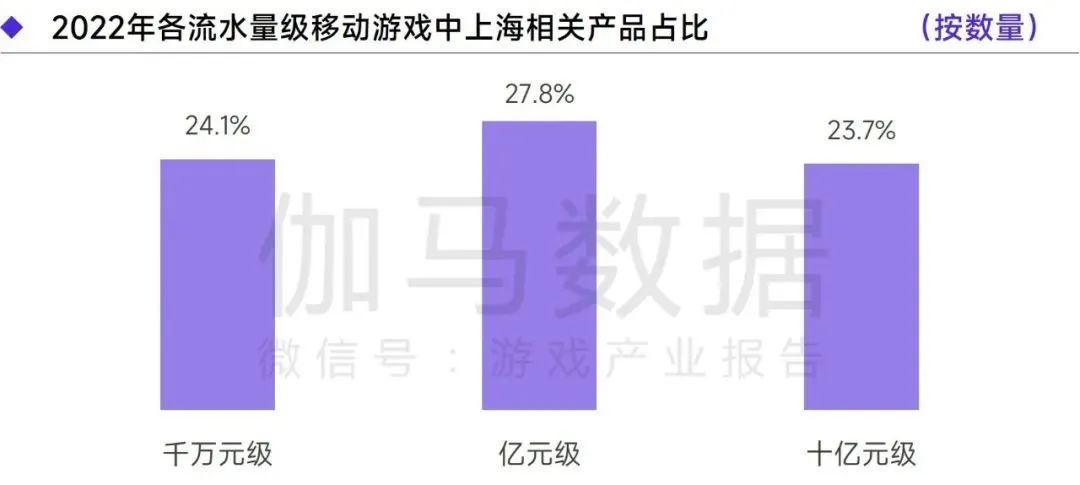

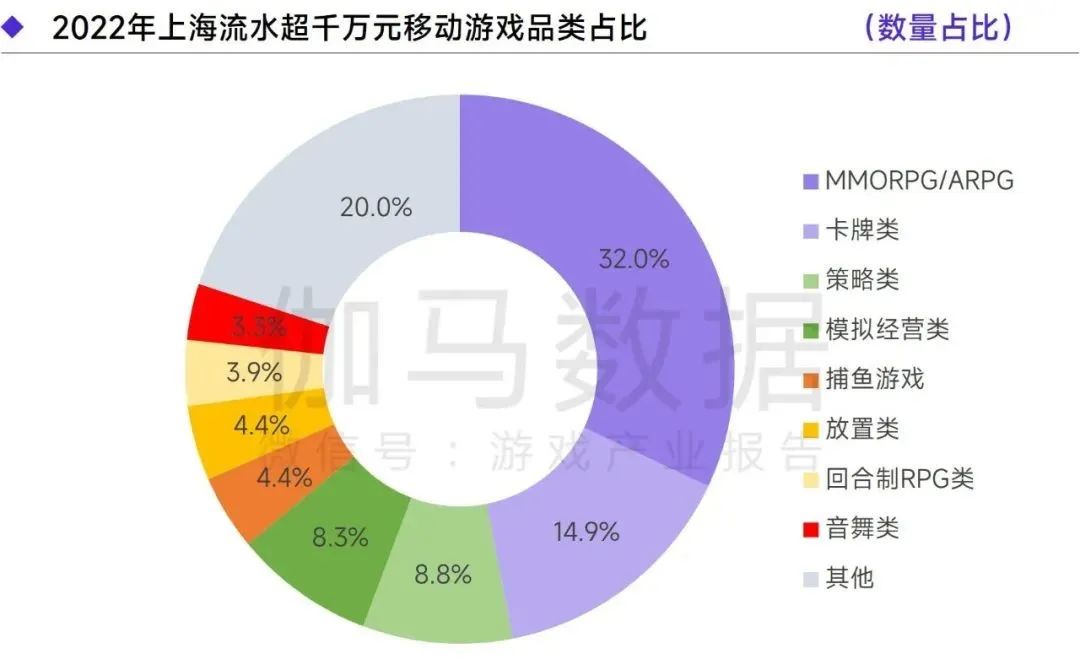

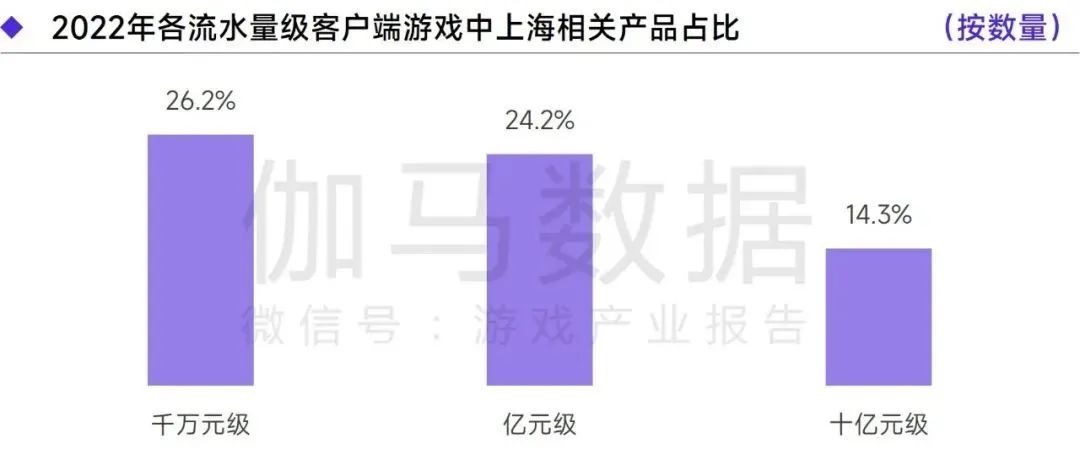

而在2022年全国流水达千万元级、亿元级、十亿元级的产品中,上海相关产品分别占据24.1%、27.8%、23.7%的市场份额。与其他地区头部产品的竞争中,上海在MMORPG/ARPG、卡牌类、塔防类赛道的优势已较为成熟,MMORPG/ARPG、卡牌类产品连续2年位于上海流水超千万元产品的数量TOP2。

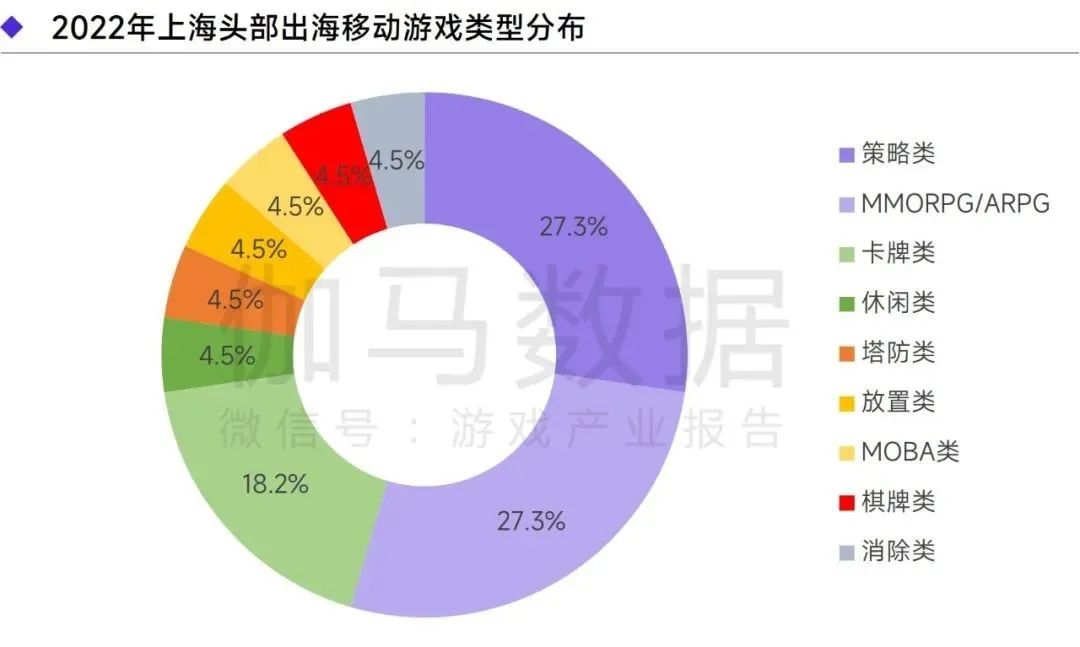

同样的,在出海产品类别上, 2022年上海头部出海移动游戏类型分布数量TOP3分别为策略类、MMORPG/ARPG、卡牌类。其中上海地区在策略类、MMORPG/ARPG的优势更为稳固,上述品类连续两年进入TOP3。卡牌类游戏的数量占比在本年度提升较快。

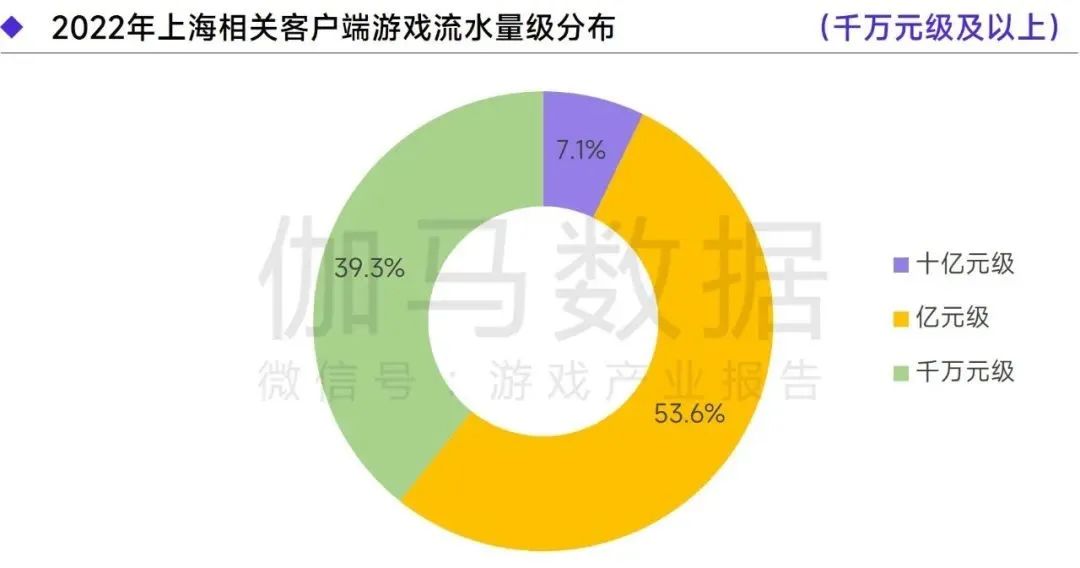

客户端游戏产品中,上海地区年流水为亿元级的客户端产品最多,这与移动游戏中呈现的“千万元级最多、亿元级次之、十亿元级最少”的特征差异较大。亿元级占比最大与客户端游戏市场特性有关,如上所述客户端领域新游较少、用户规模较小,因此流水的两极分化较严重。

一方面,上线多年的产品凭借稳定的用户群体处于高流水量级;另一方面,少数新游难以与成熟产品竞争,导致流水量级较少。两方面因素综合作用,形成客户端游戏量级“中间大,两端小”的特征。

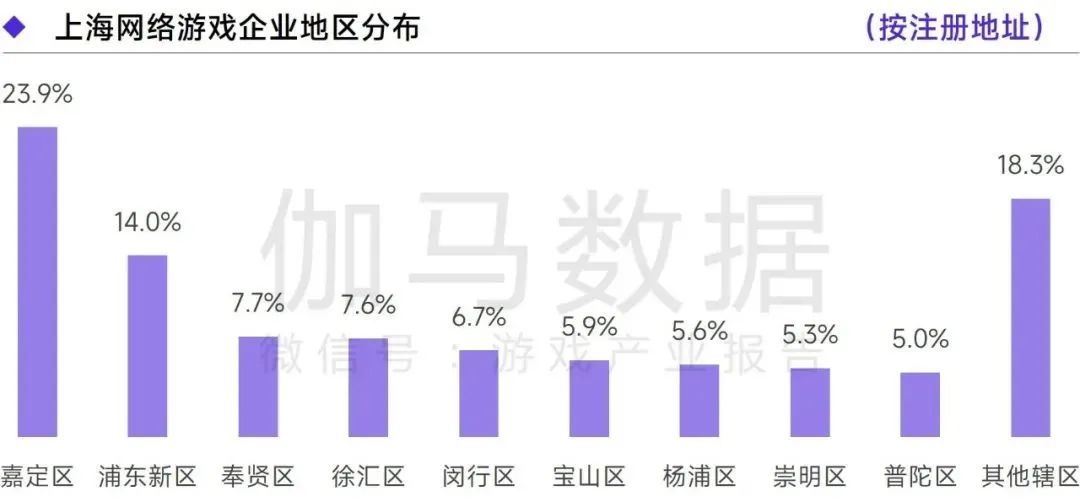

企业端:上海游戏企业多聚集于嘉定区,且企业科技含量高文化属性强

上海的游戏产业集群多在嘉定区、浦东新区、奉贤区地区。其中,嘉定区占23.9%,浦东新区占14.0%。厂商聚集在此的原因与辖区的经济发展状况、历史较久的企业聚集地及配套服务有关。

不过,近两年,有不少的游戏公司将公司地址选在了奉贤区与徐汇区。报告显示,2022年成立的上海网络游戏企业中,合计有56.3%的企业选址在奉贤区、徐汇区、嘉定区。配套服务较佳是上述辖区吸引企业入驻的原因之一,部分企业地址位于嘉定工业区经济城、国家高新技术产业开发区。

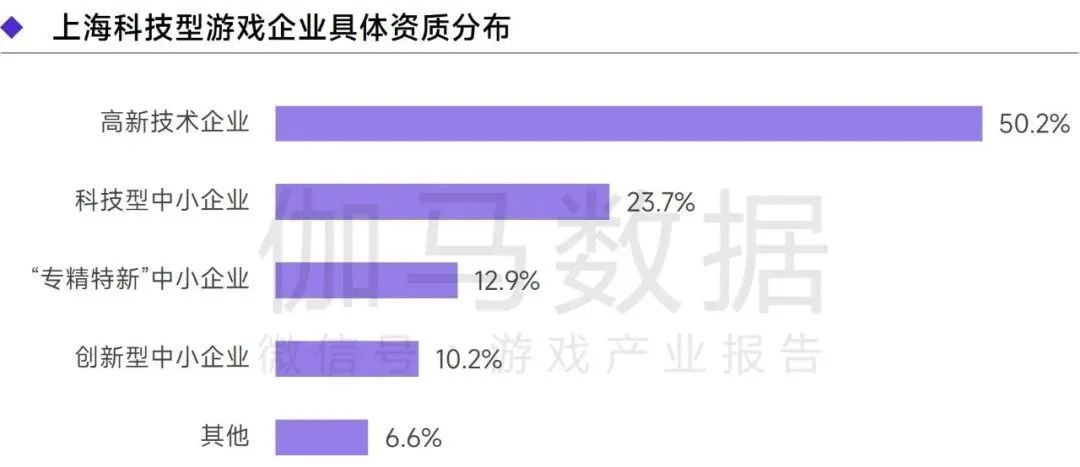

从游戏企业特性来看,上海游戏企业的科技含量位居全国头部,并整体呈现出“对比全国数量占优,对比重点地区含金量占优”的特点。数量方面,上海市科技型游戏企业数量占全国13.3%,资质认定的数量占13.0%,均位于国内TOP3;资质级别方面,上海企业获得的资质认定71.8%为国家级,在主要科技型游戏企业聚集较多的地区中占比最高。

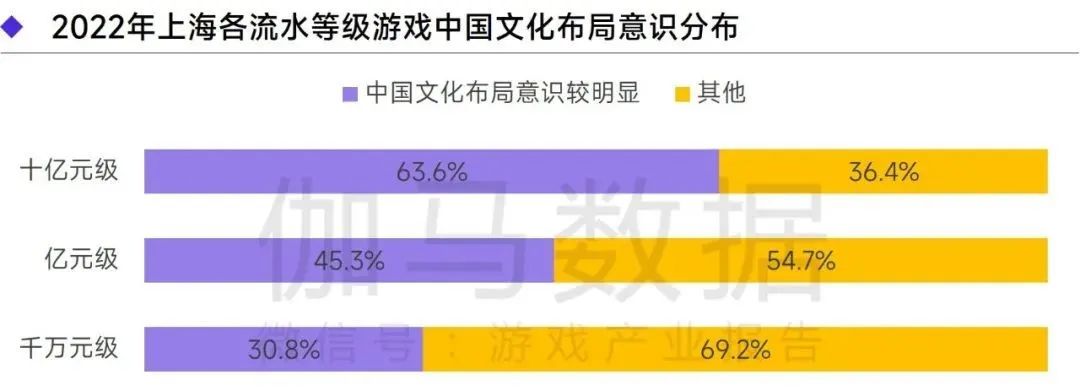

此外,上海游戏企业的中国文化布局意识较强。布局意识一方面体现在布局产品比重上,2022年上海主要游戏中近4成的布局已较为明显;另一方面,文化布局受到头部企业、头部产品重视,流水达十亿元级别产品的布局占比63.6%,显著高于其他级别产品。

在中国文化布局方式中,上海主要通过策划中国文化相关活动、基于中国文化题材设计游戏、依托剧情或世界观输出中国文化三种方式布局。其中,选择策划中国文化相关活动的企业占比最高,此类布局对产品的限制较少,例如魔幻题材的产品同样能够运用,因此受到更多产品青睐。

需要注意的是,各类传播方式不存在绝对的优劣之分,游戏企业及产品需要选择适宜自身的传播方式。这是由于文化传播效果不仅与方式选择相关,用户特征、游戏设计方向等也是最终效果的重要影响因素,而传播方式、用户特征、游戏设计方向等元素若不匹配,不但难以达到预期的传播效果,部分情况下甚至造成用户流失。

在2022年上海主要游戏中国文化布局方式上,依托剧情或世界观输出中国文化的产品比重为10.2%,在主要传播方式中占比最低,但此类方式的传播效果较强,尤其能激发用户兴趣。未来,提升上海游戏依托剧情或世界观输出中国文化的布局,或可通过吸引和培养文案策划方面人才,通过提升文案吸引力、强化其他元素(如玩法美术对文案的衬托能力)等方式,提升文化传播能力。

趋势:数据型调研企业在美术、题材、创新上表现更佳

在当前的游戏市场,创新已成为游戏产业的发展共识,基于产品流水、财报、问卷调研等数据,报告认为数据分析及用户调研有望提升创新效果,这是由于数据分析及用户调研是具备重要价值,但现阶段产业重视程度不足的创新布局方向。

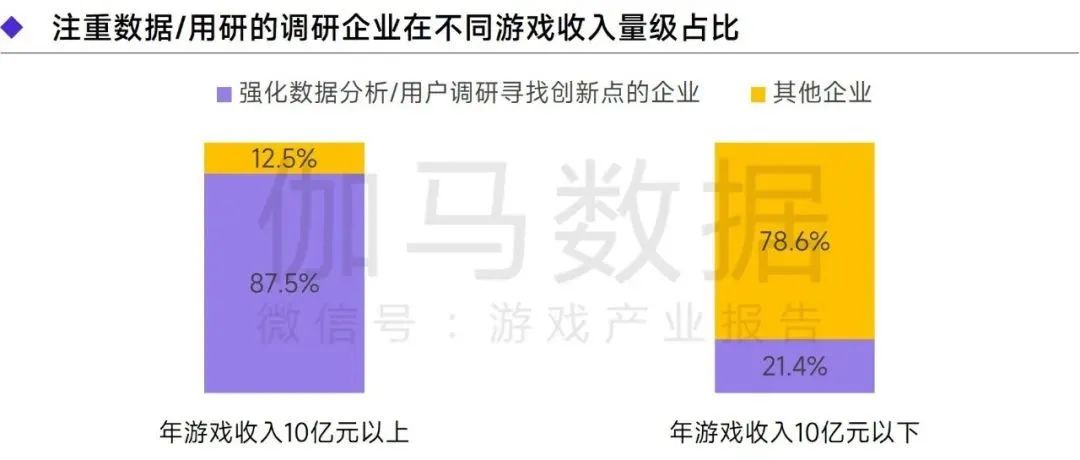

从数据层面来看,规模较大的企业对于数据分析及用户调研的价值认知更为充分,年游戏收入超10亿元的调研企业中近9成依托数据/用研寻找创新点;而规模较小的企业则有待加强,年游戏收入小于10亿元的调研企业中仅有2成布局。

规模较大的企业注重数据分析及用户调研的原因在于,希望借此识别新产生的或相对蓝海的创新方向,进而减轻竞争压力、提升创新成功率。换言之,规模较大的企业将数据分析及用户调研视为游戏创新的底层建筑。

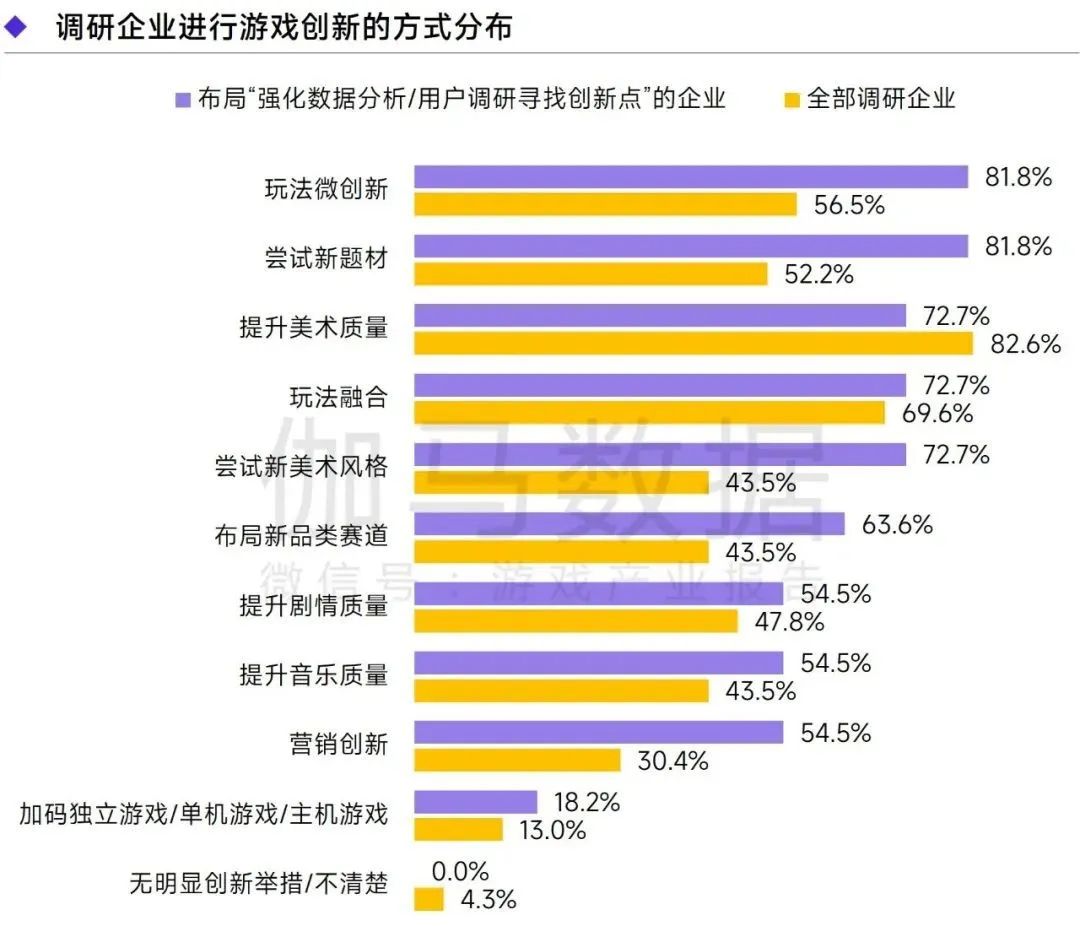

将布局“强化数据分析/用户调研寻找创新点”的企业(下文简称“数据型调研企业”)与整体调研企业对比可以发现,在数据的辅助下,数据型调研企业的创新方向与其他企业出现了较为明显的差异:

第一,面对美术竞争加剧的产业现状,数据型调研企业更看好特色美术风格的机会,而非单纯竞争美术质量。从数据上看,尝试新美术风格的布局企业占比高于整体29.2个百分点,而提升美术质量的布局企业低于整体9.9个百分点。

第二,获客层面,数据型调研企业积极运用题材的引流能力,对新题材保持高度兴趣。数据上布局“尝试新题材”的企业占比为81.8%,高出整体29.6个百分点;此外,数据型调研企业认为营销层面仍有高性价比空间,54.5%的企业布局营销创新。

第三,数据型调研企业更认同“可玩性是精品游戏的基础”的观点,对玩法层面的创新趋势均高度关注。这一点在“玩法微创新”方向表现更为明显,从数据上看数据型调研企业高于整体25.3个百分点。差距的深层成因则在于面对不确定性是否仍然保持较为积极的创新意愿。

这是由于微创新曾经是产业创新的主流形式,但随着产业内出现较多无效微创新甚至负面微创新,部分企业对微创新的态度转为消极。但数据型调研企业更能意识到微创新的正面价值,因而愿意投入更多成本、承担更高风险,仍然对微创新保持积极态度。

来源:游戏陀螺