个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

平台政策的不断收紧给非游戏应用带来了前所未有的挑战。Google Play 对插屏广告的最新政策以及对用户数据隐私的保护升级都对非游戏应用提出了更高的要求。虽然挑战众多,但也在推进市场向更加正规化和理性化的方向发展。

为了更好地服务非游戏应用开发者,TradPlus 带来了 《2023 全球非游戏应用广告变现趋势报告》,希望通过对全球趋势的解析帮助开发者更加精准地找到业务方向,做出更加全面的商业模式规划与构建。

报告对2022年1月至12月的全球5个重点地区,7个热门非游戏应用品类及其5种主流广告类型进行了重点分析,众多亮点洞察值得非游戏应用开发者重点关注!

平稳上涨

娱乐、图片与视频

成为非游戏品类黑马

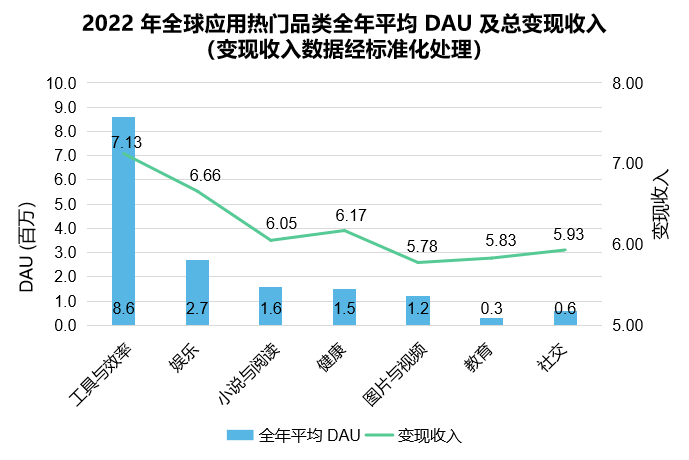

从品来上来看,工具与效率作为头部品类占整体下载比重的42%,同时也是中国出海的主流品类,引领整体下载增长。工具与效率由于较大的日活跃用户和较高占比的变现场景,成为非游戏应用品类里的广告变现领军者。但由于政策收紧,对工具与效率类应用提出了更高要求。

娱乐作为第二大品类下载及收入均占比 20% 左右,视频应用在娱乐品类里成为主要收入增长子品类,这得益于东南亚地区的商业化策略变化。

娱乐、图片与视频都依靠广告与订阅的混合模式进行变现,广告收入上成为继工具与效率类应用后收入最高的两个品类。在东南亚有 40% 左右的收入占比,东南亚低内购率导致急需 IAA 补充该区域收益,在日韩也超过 20%。Z世代的移动用户偏好与时间逐步被这两种类型的应用占领。

2023 品类赛道持续变革

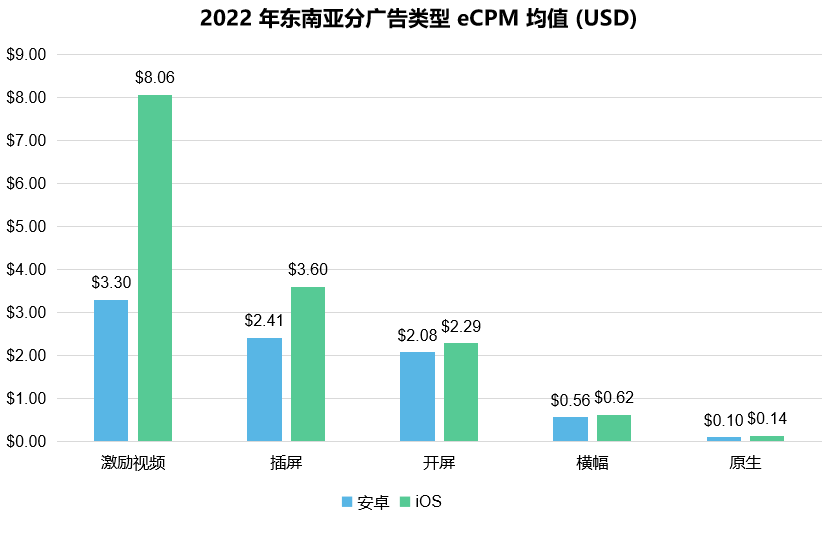

东南亚值得更多关注

2023 持续收紧的平台政策对工具与效率品类应用造成较大打击,eCPM 和收入均会受到较大影响。开发者也在探索更受大众欢迎的品类尝试新的赛道。图片与视频,小说与阅读等受到更多关注。

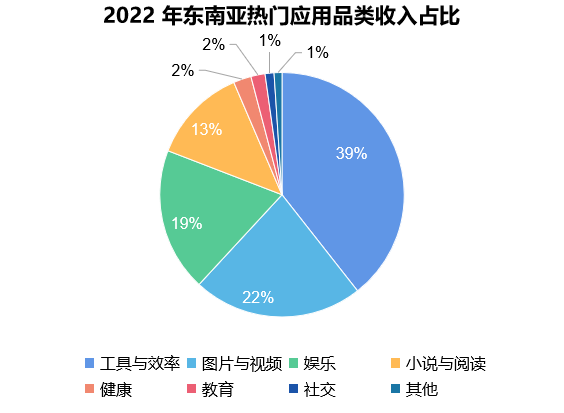

区域上,东南亚成为流量新兴市场,虽然 eCPM 与北美日韩仍有较大差距,但在激励视频和开屏上在逐步紧跟欧洲。

工具与效率、图片与视频、娱乐、小说与阅读均有较大收入占比,eCPM 上也同样领跑其他品类。由于用户在受到市场和成熟开发者的不断教育,东南亚未来市场潜力指日可待。

作为产品周期较长的非游戏应用,如何通过对 DAU、用户留存、产品稳定性以及 ROI 等指标的把控进行长线规划和综合考量就变得至关重要。非游戏应用对广告变现的依赖程度较高,随着业务的发展对变现的要求也在逐步提升,更加精细化和定制化的变现方式将是业务走向成熟的必然趋势,这意味着从单一变现模式逐步发展到多种变现手段深度结合的的模式 。我们也将全力支持开发者,提供深度定制化的解决方案,帮助他们实现适合自己业务发展的布局。

来源: TradPlus 聚合广告平台