个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

2022年,国内受游戏版号限制、防沉迷法规等政策和经济环境影响,市场已进入存量竞争阶段;而随着游戏产业的迅速发展,海外移动游戏玩家规模稳定增长,手游出海也如火如荼。机遇中总是面临挑战,随着疫情放开,全球手游变现又将会迎来哪些变局?为此,全球移动广告聚合工具平台TopOn正式发布《2022年度全球手游广告变现报告》,帮助各位洞察全球,助力产品提升收益。

报告分为《全球篇》和《中国篇》两部分,《全球篇》针对美国、日本、韩国、英国、德国、俄罗斯、印度、印尼、巴西、中国港澳台市场;《中国篇》针对中国内地市场。通过对2022年1至12月全球手游广告变现数据进行汇总分析,深度剖析了全球11个主要手游市场的广告变现的现状、变化并提供未来发展趋势的洞察,以期帮助全球手游开发者了解手游广告变现的最新动态。

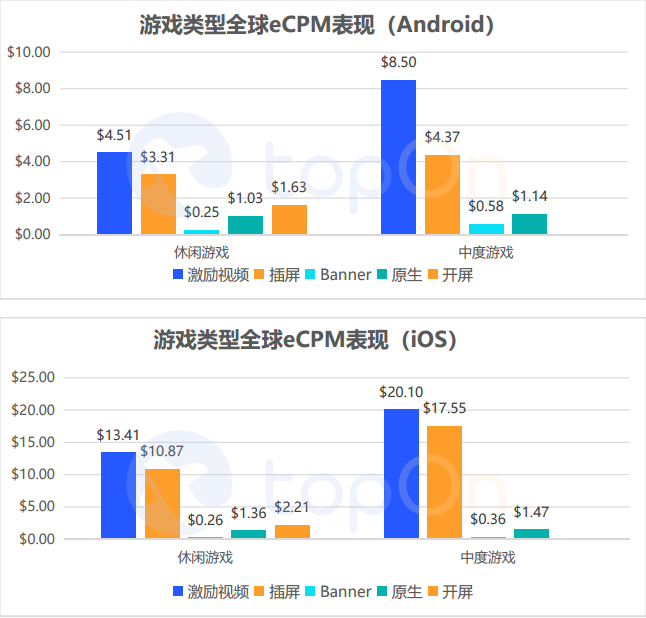

一、全球市场各游戏类型eCPM整体稳定,双端多数广告样式小幅提升

整体来看,中度游戏eCPM表现优于休闲游戏。从广告样式看,激励视频优势最为明显,激励视频>插屏>开屏>原生>Banner。同类型游戏中,iOS的eCPM较Android更高,其中iOS的激励视频和插屏优势更为明显。

为了避免影响用户体验,中度游戏基本不会采用开屏的广告样式,而且很少使用banner和原生广告样式。这类游戏开发者会更多通过增加激励视频场景,来提升用户粘性和提高广告收益,让用户通过浏览广告获取游戏中的金币、道具等奖励,从而获取广告收益,实现双赢。

同类型游戏中,iOS的eCPM较Android的eCPM更高,其中iOS的激励视频和插屏优势更为明显。

对比2020、2021近两年的表现,安卓端的休闲游戏除激励视频eCPM小幅下跌约$0.3以外,其他样式的eCPM均小幅提升。而中度游戏的激励视频eCPM也略有下跌,下跌了约$0.5。其他样式的eCPM亦是小幅提升。iOS的休闲游戏和中度游戏激励视频的eCPM均有上涨,主要由于T1地区用户量级增长。

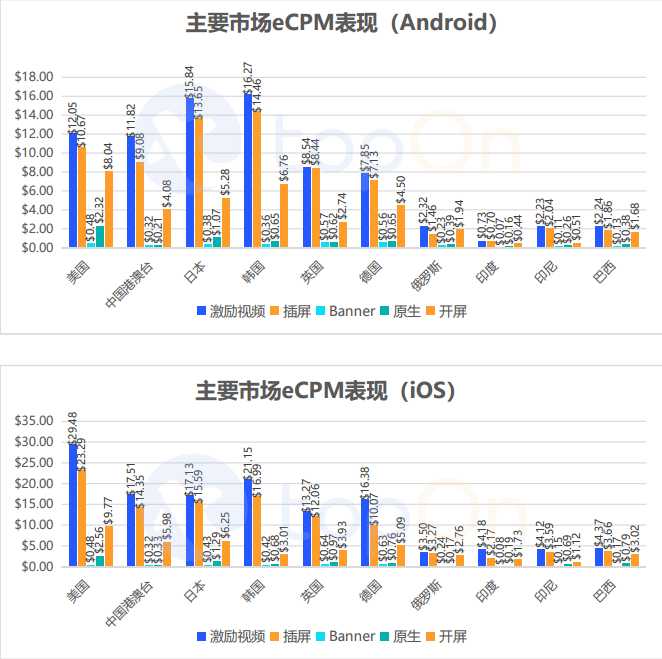

细分市场来看,双端在日韩美地区激励视频和插屏eCPM均较高,T1地区的表现明显更为强势,整体eCPM表现为日韩美等T1地区>港澳台英德>俄罗斯拉美两印等T2、T3地区。

安卓端日韩的eCPM表现略高于美国,而在iOS端美国的eCPM表现仍然处于第一位,以激励视频和插屏的eCPM均高于$20的表现高于其他地区。iOS端韩国的激励视频eCPM则处于低于的位置,为$21。

开屏的eCPM由于量级的影响波动较大。和2021年对比,2022年安卓端美国开屏下跌较明显,2021年美国的开屏eCPM为$13.09,在2022年则仅有$8.04。iOS端日韩美的峰值eCPM在激励视频和插屏广告样式的表现上,都分别略有小幅下跌,跌幅在$1左右。

LTV方面,前期休闲游戏LTV最高,LTV1达到$0.07,但后劲不足,在达到LTV7之后,增长速度大幅变慢。LTV30约为$0.14。

中度游戏尽管也有一定的内购收益,但相对重度游戏其广告灵活度更高,eCPM比休闲游戏的高,因此整体LTV表现也不俗。LTV30可以达到$0.14。

相比2021年休闲游戏和中度游戏均能达到$0.16的LTV30,2022年LTV的增长略显困难,LTV30均未能达到$0.16,仅为$0.14。但整体增长幅度相似。

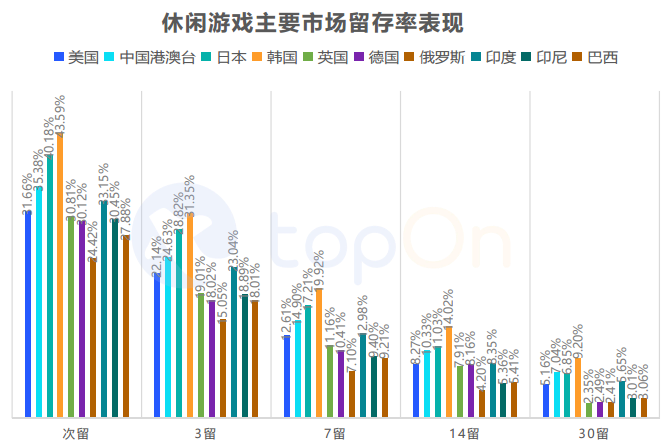

休闲游戏的次日留存略高于中度游戏:整体来看,休闲游戏的次留略高于中度游戏。这是由于休闲游戏的玩法简单,用户适应性强,在短期内用户的粘性及游戏频率更高。

中度游戏长期留存更优:中度游戏玩法相对休闲游戏更复杂,一旦用户养成游戏习惯,用户忠诚度更高,整体留存稳定性较好。中度游戏的30留可以达到5.54%。

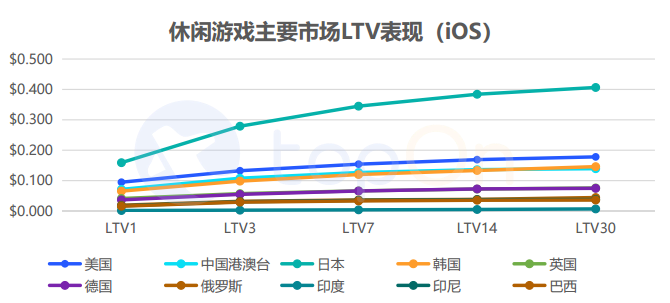

二、全球休闲游戏广告变现数据:iOS端美国最好、安卓端日韩最优

在休闲游戏广告变现数据中,Android端休闲游戏在日韩地区表现不俗,均有较高的eCPM。其中,韩国的激励视频和插屏的eCPM均最高,分别为$15.64、$13.9;日本排名第二,激励视频和插屏分别为$14.27、$12.97。港澳台地区和美国的eCPM表现紧随其后。另外,休闲游戏的开屏eCPM均有不错表现,其中美国高达$8.04。

iOS端休闲游戏激励视频和插屏eCPM最高的地区为美国,eCPM分别为$25.45和$21.66;其次为日韩、中国港澳台地区,英德等地区则排在第三梯队的位置,其后为俄罗斯、两印巴西等地区;开屏广告整体eCPM整体效果较好,优于原生和banner位置,其中美国的开屏eCPM高达$9.77。

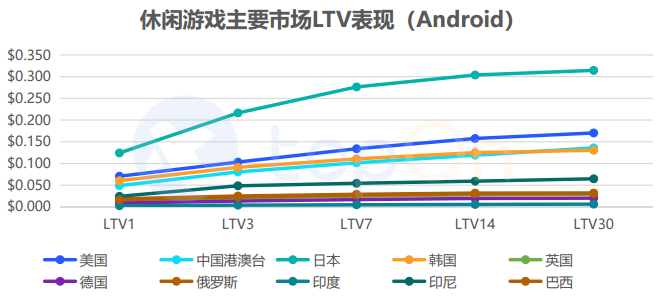

从全球范围来看,在2022年,休闲游戏的LTV价值排序为日本、美国>韩国、中国港澳台>英国、德国>巴西>俄罗斯>两印。日本休闲游戏市场表现非常优秀,双端的LTV均远高于其他地区,安卓端LTV30可以达到$0.32,iOS端LTV30可以达到$0.41。美国则要稍微逊色,排在第二的位置。

对比2021年,2022年全球主要市场LTV表现均出现下滑。日韩美等T1国家地区下滑较为明显。其中,安卓端日本在2021年LTV30超过其他国家排行第一,达到$0.5,在2022年虽然仍然排行第一,但是仅为$0.32。

韩国的用户留存整体最高,次留高达43.59%;日本的次留紧随其后排名第二,为40.18%。

日韩地区的用户对休闲游戏兴趣较高,长留表现也优于其他地区和地区。

俄罗斯整体的次留最低,次留仅为24.42%,后续用户流失的也比较快。

英国和俄罗斯地区用户流失率较高,30留分别为2.35%、2.41%,用户粘性较低。

韩国为2021年、2022年连续两年次留最高的国家。日韩整体仍是休闲游戏的主要市场,次留和长留的表现都优于其他国家。

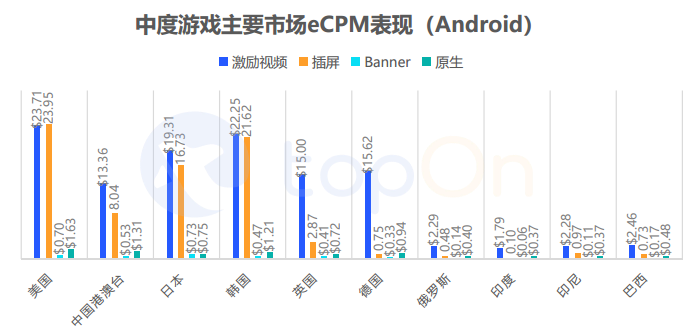

三、全球中度手游广告变现数据:美日韩市场表现优异

双端美国、日本、韩国市场激励视频和插屏均表现优异,远高于其他地区和地区。其次为中国港澳台和英德。

Android端激励视频和插屏最高为美国,分别为$23.71和$22.95。

iOS端激励视频和插屏最高为美国,分别为$37.51和$33.32。

Android端:美国的LTV表现优秀,LTV30可以达到$0.59。日本以LTV30等于$0.51排在第二。

iOS端:美国仍以LTV30 $0.72排在第一,韩国、港澳台、日本不分你我地排在第二梯队。

与2021年对比,安卓端美国日本涨幅趋近,接近于并列第一,LTV30能增长到$0.6附近。

但在2022年,美国仍然能达到$0.59;日本的成长则稍微逊色,中度游戏的LTV30仅$0.51,相比2021年下跌了$0.09。

日本、韩国的用户留存最好,次留依次为41.36%、39.73%。中度游戏用户在日韩地区的用户粘性较高,相应地,30留也较高,分别为7.51%、4.87%。

俄罗斯的次留最低,仅为26.22%。

俄罗斯、巴西两印地区的次留和长留表现均一般。

四、热门市场广告变现盘点

1、美国

安卓端激励视频和插屏的eCPM相比2021年均下跌明显。从4月开始,同比去年同期,激励视频有接近50%的跌幅。从2022年来看,2022年激励视频eCPM整体在$10-$15波动,4月缓慢下跌到一个波谷$9.38,后面则缓慢上涨到6月的$12.79。6月后又开始缓慢下跌,从11月开始回升,但较为乏力,回升到12月仅为$11.42。

插屏:eCPM整体呈缓慢下跌趋势:3月达到最高值$14.13,后逐渐下跌到8月的最低点$10.15,后面缓慢爬升到12月的$11.33。插屏从4月开始,同比去年同期有$1-$5的跌幅。

开屏:从1月的最高值$9.43,缓慢下跌到8月的$6.29,其后9到12月持续波动。同比去年同期在$12以上的表现,大幅下跌。

iOS端激励视频和插屏eCPM整体呈现下跌的趋势。其中,激励视频从1月的$25.83缓慢下跌到10月的$19.61,其后由于年底黑五、圣诞节等购物节临近,在12月提升到$27.68。从3月以后,同比去年同期,插屏和激励视频的eCPM下跌较为明显。

开屏整体在$10附近,同比去年同期有小幅提升。

同样地,Banner和原生同比去年变化也不大。

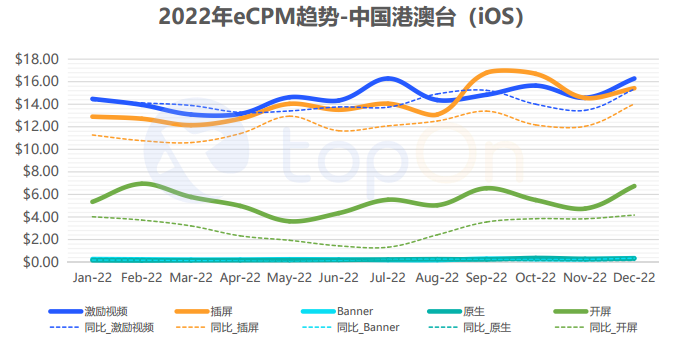

2、中国港澳台地区

eCPM表现:激励视频eCPM同比2021年变化不大。激励视频在上半年整体呈现下跌趋势:从1月的$11.18,下跌到6月的$9.22。在下半年则是处于在$10-$12波动的状态。

插屏从6月开始同比去年同期略有下跌。整体在$8-$10波动。

开屏同比去年同期有所下降,受流量增长影响,4月上涨到最高值$6.05。其他时间均在$4附近波动。

原生和Banner则一直处于较低水平。

激励视频和插屏eCPM水平相比去年同期均有小幅上涨。

激励视频从约$14,上涨到约$16。

插屏从$13附近,上涨到$16左右。

开屏则在$4-$8附近,同比去年同期上涨。

原生和Banner则一直处于较低水平,同比去年变化不大。

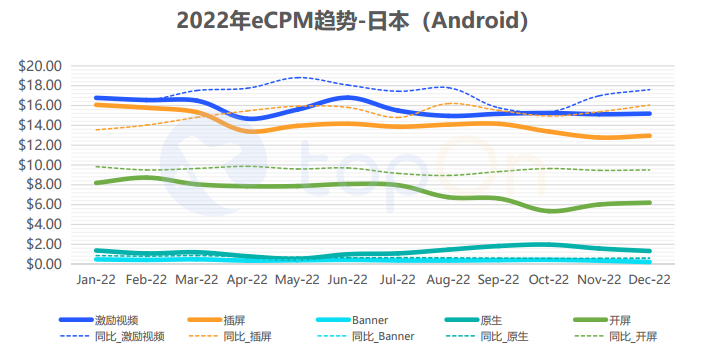

3、日本

激励视频和插屏同比去年略有下跌。但整体较为平稳。激励视频整体在$15-$16波动;插屏则是在$12-$16。

开屏在上半年整体稳定在$8附近,下半年跌到$6,2022年12月比去年同期$10左右的eCPM低40%。

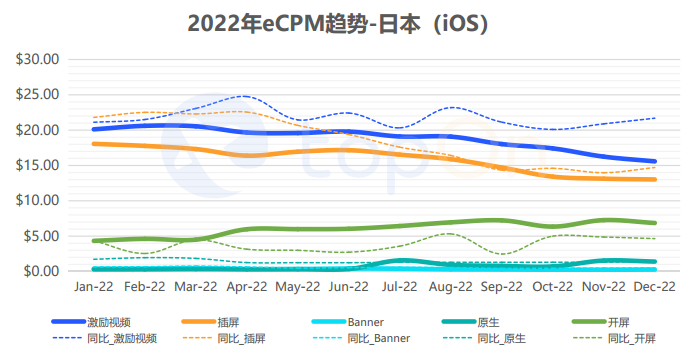

eCPM表现:激励视频和插屏均同比去年同期下降。激励视频整体在$19-$20附近波动,在年底缓慢下降到$15附近。插屏则在$16-$18的区间,在年底缓慢下降到$13左右。

开屏同比去年略有上升。从1月的$5缓慢爬升到12月的$7。

4、韩国

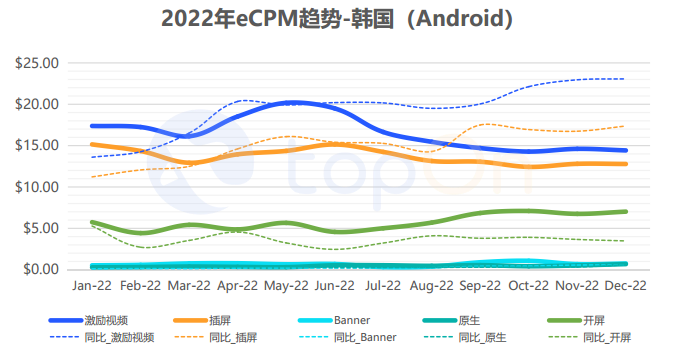

eCPM表现:激励视频3月下降到半年来最低值$16.13后,4月开始逐渐回升。从7月开始缓慢下跌到年底的$15附近。

插屏在上半年同比去年差别不大,整体在$15附近。从9月开始同比去年较低,下半年eCPM在$13附近。

开屏整体表现较为稳定,整体同比去年有所上涨。从年初的$6缓慢波动上升到$7附近。

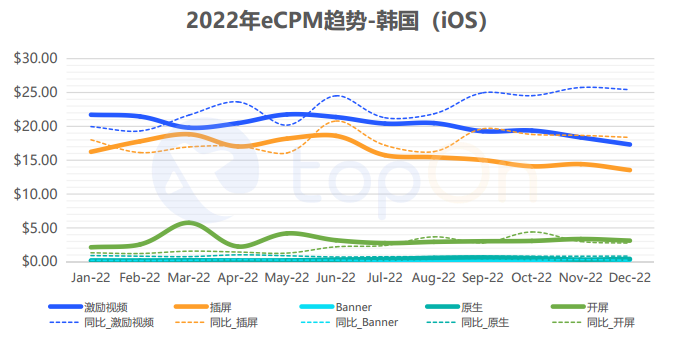

eCPM表现:激励视频从年初的$22波动下跌到年底的$17附近,从3月开始同比去年是下跌的。

插屏eCPM上半年整体高于去年同期,在$16-$18波动。从6月开始低于去年同期。从年初的$16下跌到年末的$14附近。

开屏同比去年有所提升,整体在$5以下波动。

【中国篇】

五、国内手游广告变现收益整体下跌 中重度游戏积极拥抱游戏内广告

2022年,休闲游戏LTV值整体较高,LTV1高达¥0.28,LTV30可以达到接近¥0.54。因休闲游戏中有部分的网赚类游戏,网赚游戏的插屏和激励视频收益均较高,拉高了整体的LTV值。

中重度游戏有一定的内购收益,广告灵活度相对也很高,而且eCPM比休闲游戏的高,虽然中重度游戏的广告次数相对休闲游戏较少,但其LTV表现也不俗。虽然LTV1仅为¥0.15,LTV30的增长性依然较为可期,可以达到¥0.50。而且尽管前期LTV较低,但这类游戏长留存高,用户粘性好,虽然其LTV1远低于休闲游戏,但其LTV增幅明显,后劲十足。

中重度游戏的上涨趋势类似2021年的趋势,但是整体LTV30仍然下跌较多,和2021年¥1.6- ¥1.8的LTV30差距甚远。受版号等政策影响,广告主预算下滑明显。

与Android端一样,iOS端休闲游戏的激励视频和插屏视频类人均展示高,LTV值整体也偏高。iOS端LTV1为¥0.33,但明显看到LTV7后增速显著放缓,LTV14后更是几乎很少增长。LTV30为¥0.90。

中重度游戏由于广告次数相比休闲游戏少,前期LTV较低,仅为¥0.26,但是其广告形式和广告场景设置更加灵活,仅计算广告收益的部分,LTV30可以达到¥0.79。

休闲游戏和中重度游戏在2021年的LTV表现能达到¥3,但是在2022年休闲游戏LTV30仅在¥0.9附近,中重度游戏更是不足¥0.8。

中国大陆休闲游戏中,包含部分网赚游戏。而网赚类游戏的用户粘性较低,受网赚类游戏影响,中国大陆区休闲游戏整体留存较低,次留为30.27%,30留为2.50%。

中重度游戏长期留存更优。中国大陆区的中重度游戏用户粘性高,长留明显优于休闲游戏。

2022年各类游戏的留存变化趋势和2021年类似,但是中重度游戏的留存则相比于2021年略有下跌,下跌到了30%以下,仅为28.78%。

激励视频人均展示Android端为3.44次,iOS为2.31次。

人均展示最少均为开屏:Android端为0.42次,iOS为0.72次。

各广告类型中,各样式的Android端的人均展示次数均高于iOS。

对比2021年,banner次数大幅上升。安卓端提升了1.8次,iOS端提升了3次。值得一提的是,题材为解谜类、冒险类等的游戏更倾向于在游戏内增加Banner、原生的展示场景,增加广告的展示机会。

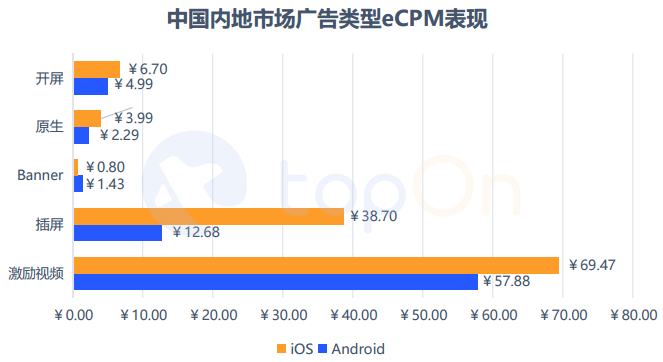

激励视频iOS端eCPM高达¥69.47;Android为¥57.88。

插屏广告iOS端eCPM优势同样明显,为¥38.70;Android为¥12.68。

开屏广告eCPM表现相比前两年下跌明显,iOS¥6.70;Android为¥4.99。

除Banner外,各样式均为iOS的eCPM表现更优。

2022年的开屏表现相比2021年的双端eCPM下跌明显,均有¥20以上的跌幅,原因是开屏限点等广告合规政策的推行。其他广告形式同比2021年下跌也非常明显,插屏在2021年iOS端整体eCPM为¥45,安卓端为¥30;激励视频的eCPM为¥85,安卓端为¥60。主要是受到游戏行业各类政策利空以及广告主预算下滑影响。

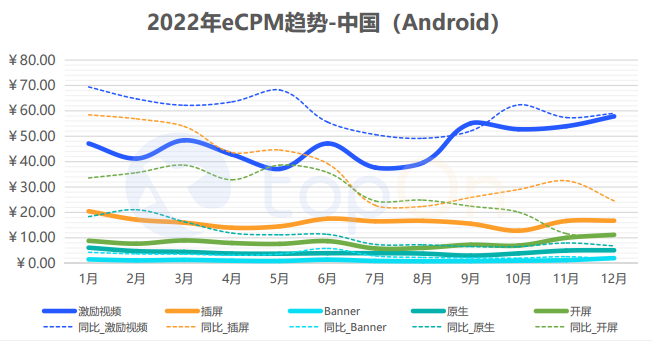

eCPM表现:激励视频eCPM在上半年整体在¥40-¥50波动;9月则提升至¥55.08,后维持稳定。9月新一批游戏版号下发成为了市场的强心剂,轻微刺激了市场的活力和信息,整体广告预算提升。前8个月同比去年eCPM下跌,从9月开始同比去年eCPM接近。

插屏整体较为平稳,全年均在¥20以下稳定波动。激励视频和插屏相比去年同期大幅下跌。原因推测如下:一是版号政策收紧,游戏上线变得更加困难,开发者更多减少在游戏方面的投入,转向其他赛道。二是受双减等政策影响,广告主预算减少。

开屏同比去年跌幅同样明显,eCPM在¥10附近,除了上述版号和广告主预算原因之外,还受到限点区域等合规政策影响。

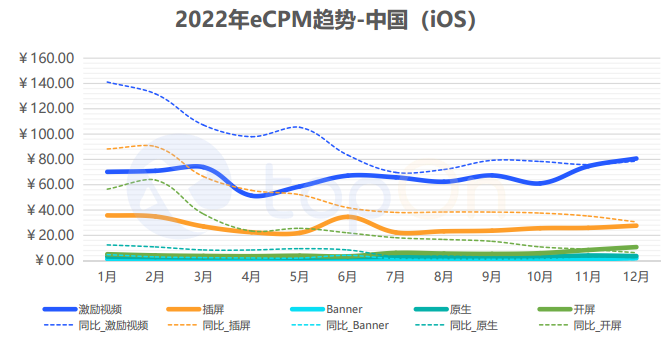

eCPM表现:和Android类似,在上半年的时候,同比去年同期,激励视频、插屏和开屏有明显跌幅。

激励视频整体低于¥80,在¥60-¥73之间波动;从9月开始缓慢上升,最终在12月达到¥80.7。

插屏则在上半年持续低于¥40,在下半年持续低于¥30,这也促进了iOS端插屏人均展示次数较低,开发者在iOS端较少使用插屏,而是会更多地使用激励视频去扩大广告收益。

由于开屏限点等政策,游戏类应用更少采取开屏样式进行变现。即使使用了开屏,开屏的表现也较为一般,eCPM持续在¥5以下。

以上是《2022年度全球手游广告变现报告》的部分内容节选,更多精彩内容,欢迎点击“阅读原文”获取完整PDF,愿TopOn可以助您洞悉市场,掘金全球。

来源: 罗斯基