个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

最近半年报的发放暂告一段落,游戏新知对76家上市公司进行了游戏业务的业绩统计。

原本今年就对上半年的业绩大盘不抱有太高期望。毕竟上半年的游戏产业报告显示国内游戏市场罕见地出现首次同比下滑,出海市场也放缓了增速。即便颇受关注的版号逐渐开始释放,市场环境还是比想象中还要冷淡。

在这样的环境之下,整体上市公司的财报延续了之前的惨淡。上半年只有33家公司的游戏业务出现了增长,对应的是42家的游戏业务出现了萎缩。另外有27家公司出现了经营亏损,ST游久、ST晨鑫在退市之后退出了榜单之外,逆境出现的黑马也都是延续了去年挖掘到的红利。

20亿俱乐部再扩张,大部分大厂增幅有限

以半年20亿游戏营收的门槛来看,本期新增了一个名额拓展到11家公司,其中1家掉出20亿的行列,2家跻身榜单内。头部厂商的营收排名变动依旧不大,但也有厂商抓住机会实现营收增长,竞争压力依然存在。

榜单的前两名由腾讯和网易两家大厂稳占,分别营收861亿元和367亿元,唯二两家百亿级别的公司拉开较大差距。紧接着的也依旧是三七互娱、世纪华通和完美世界。

吉比特在去年全年增长超过70%之后放缓增长,营收量级超过IGG之后跻身半年营收25亿的行列。去年同期新入榜的中手游又掉出榜单外,新入榜的两家公司都有比较大的增幅,恺英网络和浙数文化旗下的边锋网络分别呈现103%和78%的增长幅度,排在游戏营收榜单的第10和第11位。

稳居榜首的腾讯出现了游戏营收的下滑,其中出海收入和国内收入各自下降了1%,收入下降的影响来源于海外的《PUBG Mobile》和《荒野乱斗》、国内的《王者荣耀》和《天涯明月刀手游》。

除了腾讯以外,榜单头部出现游戏营收下滑的公司还有世纪华通、IGG和搜狐。下滑幅度在3.8%到23.2%不等,在较高基数的基础上已经算是有不小的变化。

世纪华通旗下有子公司盛趣游戏和点点互动,报告期内公司的手游收入同比下滑了25%,端游和页游反而出现7%和14%的上升。上半年公司上线了国内的《庆余年》和海外的《Among Gods!》,均没有特别亮眼的成绩。

IGG仍旧依赖SLG《王国纪元》来撑起公司营收,单款游戏收入的占比超过80%,随着《王国纪元》在内的数款游戏都出现了收入下滑,现在还没有能够接力的产品。另外环比增长的是去年下半年上线三消RPG《Mythic Heroes》,提供收入占比不到4%。

搜狐通过畅游开展手游业务,最近几个季度上线了《小浣熊百将传》和《璀璨星途》,其中《小浣熊百将传》从今年开始掉出iOS畅销榜TOP100,年内上线的《璀璨星途》本身表现就不佳。

游戏营收出现增长的公司里,大厂的增长幅度都不太明显,除了跻身榜单的浙数文化(边锋网络)和恺英网络之外,增长超过10%的只剩下网易,15%的增长幅度和去年全年的增幅基本持平。公司在报告期内上线了《暗黑破坏神:不朽》的海外版本,再加上《天谕》手游和《指环王》继续拓展海外市场,业务增长的重心逐渐向海外偏移。

另外完美世界在上线了《幻塔》之后终于止住业绩的下滑,同比增长了5.6%。游戏上线后在iOS畅销榜上稳定在TOP200,下半年结合出海成绩之后还有待观察。

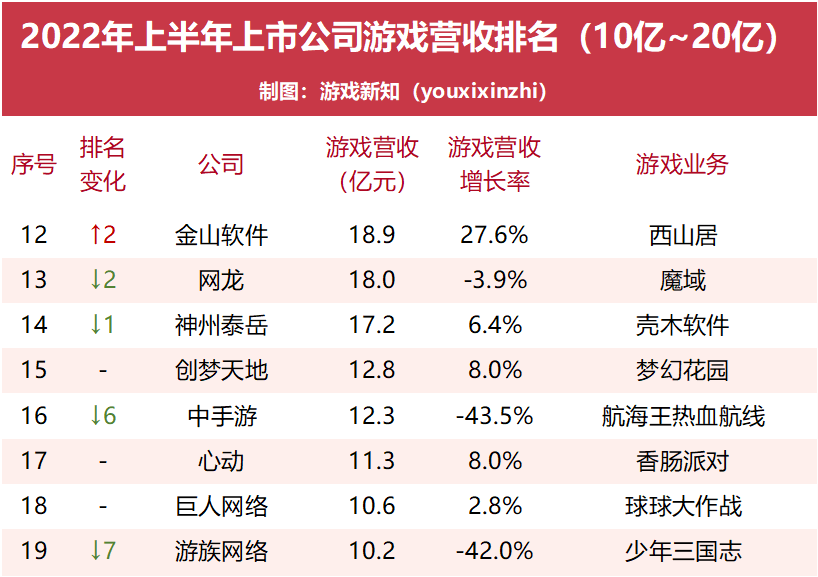

营收在10~20亿级别的公司和去年同期一样还是8家公司。浙数文化跨入20亿门槛之后由排名下滑的中手游接位,心动和巨人网络都出现了营收增长,10亿门槛守门员的位置由游族网络接棒。

存量产品是拉升营收的底气,比如创梦天地在国内发行了《梦幻花园》和《梦幻家园》的iOS版、心动的《香肠派对》在国内回暖的同时也在拓展海外市场,能稳住脚跟就已经是不错的成绩。

从游戏营收TOP20的营业总额来看,今年1650.4亿对比去年同期增长了4%,大部分上市公司在环境不算好的情况下仍稳住态势,所谓的马太效应也更加明显。

56%公司的游戏营收下滑,去年的红利助力增长

统计的75家公司(不包括赤子城科技)中有33家公司的游戏营收出现增长,42家公司出现下降。部分公司在业绩下行并退市之后,营收的衰退依旧是大部分公司的常态。

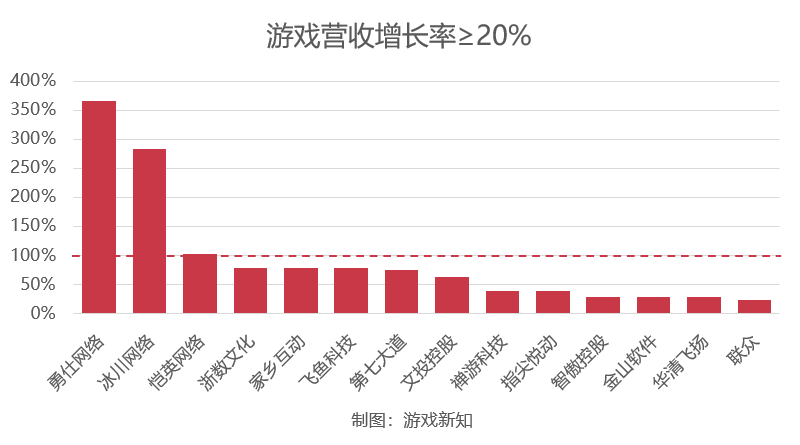

游戏营收有增长的33家公司中,有8家公司的增长幅度超过50%,3家公司的增长幅度超过100%。部分公司在沉寂之后推出新品、又或者是在抓住了市场推广的新机会,在市场的冷淡期逆势实现翻倍增长,其中包括勇仕网络、冰川网络和恺英网络。

勇仕网络在四月份上线了二次元新品《深空之眼》,带动上半年营收增长365%,其中联运收入增长近8700万元、自主运营收入增长9400多万元。在《深空之眼》之前,公司主要依靠《碧蓝航线》的授权运营产生收入,如今公司有了新的收入来源后增长较多。

冰川网络去年年末在国内上线了放置卡牌《圣魂纷争》,今年一直保持在iOS畅销榜TOP100,仅国内收入就达到了6.37亿元,占整体收入的77.69%。公司自《远征2》等国战IP产品之后有了新的营收支柱,单靠这款游戏就带动公司营收上涨了282%。

恺英网络则通过存量产品继续拉高营收上限,报告期内《原始传奇》《天使之战》《热血合击》《王者传奇》等传奇游戏表现良好,拉动公司营收增长103%。从iOS版本的数据来看并没有特别出彩,估计是去年直播买量的红利还在延续。

棋牌公司同样保住了收入增长榜的席位。除了去年的家乡互动和禅游科技以外,联众在组建直播工会运营团队之后,在抖音和快手直播平台都达成了合作,今年上半年也加入到游戏营收增长榜的行列中来。

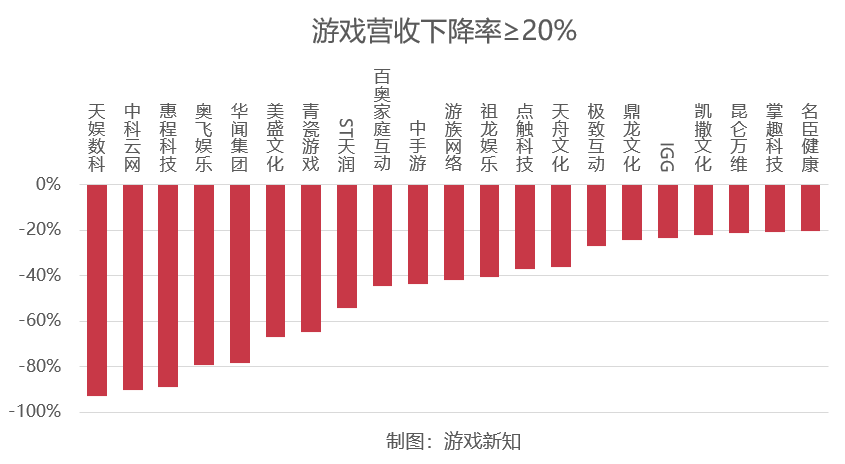

游戏营收出现下滑的有42家公司,其中21家下滑幅度超过20%、8家下滑幅度超过50%。

惠程科技仍在下滑排名的前列,旗下的哆可梦继续收缩营收规模,下降幅度从去年同期的77.81%扩大到88.94%。榜单中青瓷游戏、掌趣科技、祖龙娱乐等数家公司都出现了加速下滑的情况,多半都可以归因于新品抵不住存量产品的下滑,比如祖龙娱乐;更甚的是还没有新游戏完工,比如青瓷游戏。

另外IGG、凯撒文化和名臣健康则是「转升为降」的个例。IGG去年因为《王国纪元》的周年庆有大幅增长,今年重新回落;凯撒文化去年上线了《三国志威力无双》等新品,今年迫于新品受限的无奈;名臣健康从2020年8月收购华多和雷焰之后切入游戏行业,现在新品尚在蛰伏。

27家公司出现亏损,哔哩哔哩血亏41.8亿

统计的上市公司数据中,49家公司的利润额为正,27家公司的利润额为负。除了游久网络和晨鑫网络退市之外,像冰川网络这样一举离开利润沼泽的例子不多见,出现在亏损榜上有不少老面孔,比如哔哩哔哩的亏损还是最大,对比去年同期扩大了88%的亏损额。

以游戏营收占比超过70%作为筛选条件,出现经营亏损的公司有15家。其中研发费用依旧是产生亏损的主要原因,这15家公司中有10家公司都加大了研发费用的支出,增长最多的青瓷网络达到了208%的研发费用增长率。

具体来看亏损名单,半年亏损过亿的公司包括心动、祖龙娱乐和创梦天地,均出现研发费用的增长。当中较为特殊的是创梦天地,其销售费用同比增长超过100%,除了手游《荣耀全明星》之外,还受到IP衍生品业务的推广影响。

心动近年来一直因为商业化的问题而受到关注,之前计划在2023年实现盈亏平衡。报告期内已经上线了自研产品《派对之星》和《T3 Arena》,目前还有7款游戏在研,其中《火炬之光:无限》和《出发吧麦芬》计划在近期测试,《铃兰之剑》也计划在今年下半年开启海外测试。

除了自研业务开始增加营收之外,TapTap的广告业务也增长了近40%,收入占比从24.4%上涨到29.3%,两个业务板块均提高了营收水平。

不过研发投入的影响依旧让心动处在亏损的状态。公司上半年砍掉了4款游戏,研发人员减少了200多人,但研发费用仍然增长了14%。降本增效的同时,可能意味着对看好的项目需要给予更多的投入。

祖龙娱乐的研发费用上涨了8.8%,亏损则扩大了260%。除了存量产品继续下滑、新品《诺亚之心》表现平平之外,均由UE5制作的开放世界RPG多平台游戏《代号:重生》和科幻风SOC游戏《代号:火种》均正式进入了制作阶段,研发投入进一步加大。

IGG从去年下半年开始就开始转盈为亏,研发费用环比增长超过50%,今年上半年同样保持7亿多港元的研发投入,与此同时《王国纪元》正在从营收峰值上逐渐滑落,暂时还没有新品接力。

除了共斗APRG《Yeager: Hunter Legend》之外,IGG近一年测试了数款SLG、三消和历史养成产品。其中着重在SLG品类上铺开了产品覆盖面,比如财报中提到的融合塔防要素的《Doomsday: Last Survivors》、多文明题材的《Endless National》《Infinity Conquer》等。

青瓷游戏上市之后员工数量上涨了80%,带动研发费用也以超过200%的幅度增长。公司目前收入主力仍是《最强蜗牛》和《提灯与地下城》,其中代理发行的《提灯与地下城》也已经是2021年3月的产品,在过去一年半里依旧没有新游戏的消息。

自研产品储备中,放置游戏《使魔计划》和Roguelike RPG《时光旅行社》尚在打磨当中,后启示录世界的SLG《项目E》开始引入小范围玩家进行测试。自研游戏还有待时日,今年公司宣布将发行《新仙剑奇侠传之挥剑问情》和放置美少女换装手游《代号:Key》来扩充产品储备,均计划年内上线,或许代理发行产品能暂时缓解燃眉之急。

整体上市公司对产品研发都比较重视,有的选择在看中的赛道上加大投入,有的则尝试更多新的产品品类,力求不错过为数不多的机会。短时间内的业绩承压更像是在下注,需要待到某个爆款出现之后才能缓解亏损的状况。

结语

度过冷淡的上半年之后,游戏厂商们依然面临着挑战。版号的下发尚未常态化,游戏厂商心中的石头还没能完全落地,出海是无可避免的选择。阵痛期比意料中还要长,转型海外还需要从长远目光来给予信心。

来源:游戏新知