个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

Go Global Developer Summit

iOS 14.5上关于隐私的新政策出现之后,对广告产生了很大的影响,但是有麻烦就肯定有解决办法。在近期由Enjoy出海举办的分享沙龙上,来自Branch的大中华区SDR负责人——Steven Chen就为我们分享了一些Branch方面的应对办法,以及与金融APP的用户增长方法论。

iOS 14.5变化的影响

首先是iOS 14.5新政策的出现,为Fintech(金融科技)产品在移动广告方面带来的影响。

新政策下,苹果手机中设备ID默认是不可读取的,需要用户接受ATT协议。那么用户没有接受ATT协议的情况下,我们就会在一个没有IDFA(广告标识符)的世界中进行移动广告了,这跟以前相比会有什么差别?

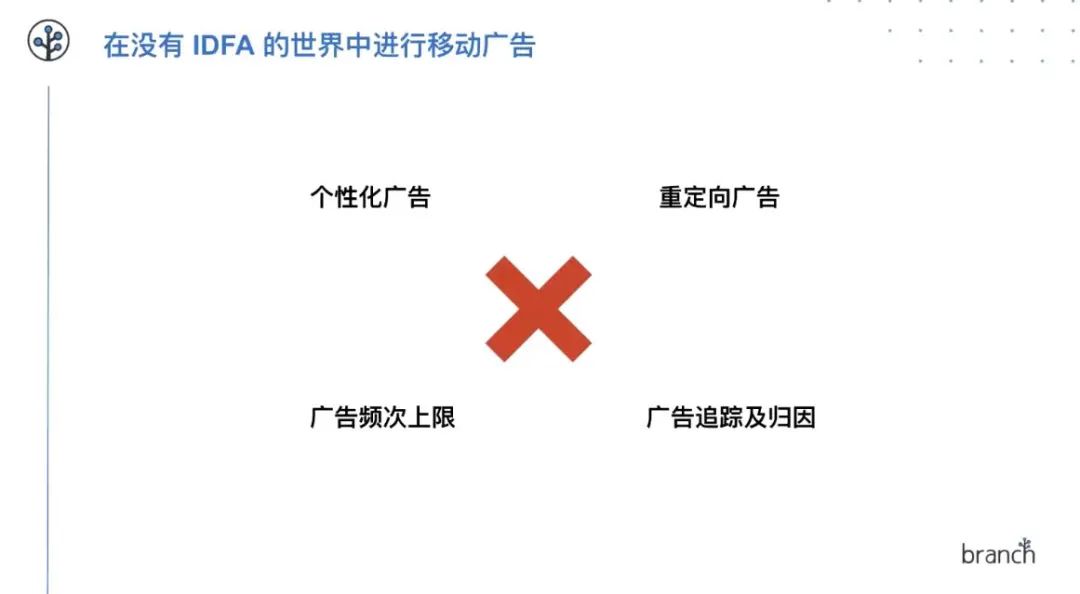

第一就是没办法再做个性化广告和重定向广告,因为这两个广告是基于 IDFA的。

第二是广告频次上限,以往广告会设置给单个用户,同一天只展示相同的广告,这种做法基础原理是因为我们能够非常明确的定向到用户,没有了精确定向用户的 IDFA之后,我们是不能做出如此设置的。

结果就有可能造成用户一个APP里面看到许多与他无关的广告,一来影响用户的体验,二来浪费了预算。

最后是以三方的角度来看,广告追踪及归因会有比较大的困难和挑战,以前我们能够看到用户层颗粒度层级的网络数据,非常方便分析用户行为,优化广告素材,再分配预算。

没有了这一数据之后, 在苹果的SKAdNetwork框架里,只能够看到广告素材层级的颗粒度,这个颗粒度范围非常大,而且会有24到72小时的回传延迟。

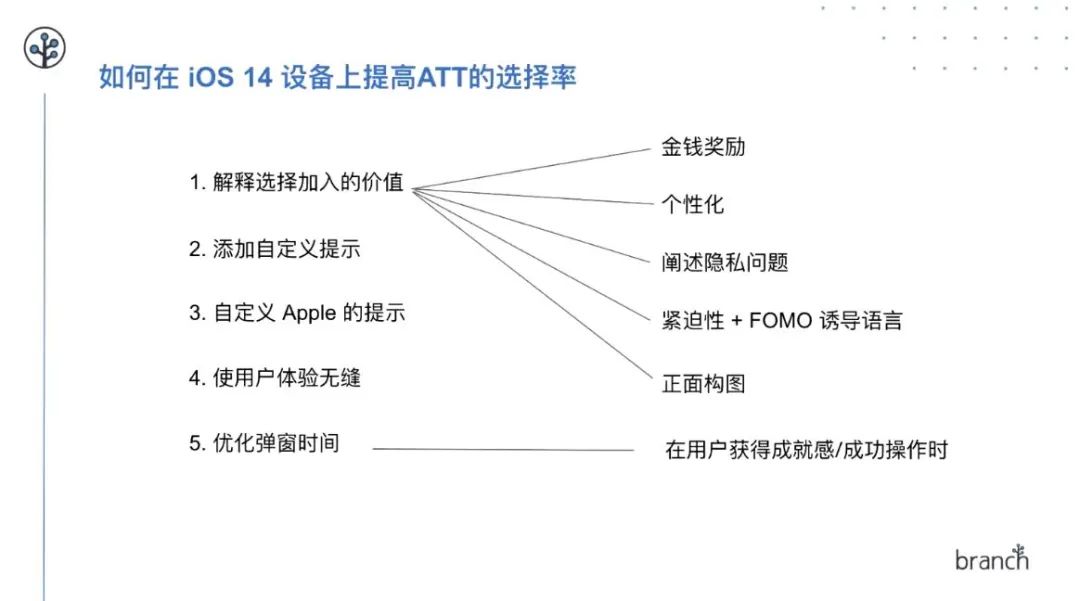

除了需要在没有IDFA的世界中抹黑之外,我们还要考虑如何在iOS设备上提高用户同意ATT的比率。

这里边有很多方法可以使用,详细如下图所示。

我们以证券类APP来举例,主要详细解读下第1和第5种方法。

在跳出APP协议之前,可以告诉用户,如果他接受了这个协议,就可以获得金钱上的奖励或激励。

比如说给他一个5%的优惠,或者说类似免费送一支当前不算值钱的股票,来激励他去进行APP协议的允许。

这种方式是被Apple的政策所允许的。

除此之外,我们还可以去做些有紧迫性的诱导性语言,让用户进行 APP协议的允许,比如说跟上边的方式结合,告知用户只有当下立刻允许,才能够得到金钱奖励。

另外一个就是优化弹窗时间。

以借贷的产品为例,在用户第一次进行了一次借贷并且成功的时候,可以弹出ATT协议来允许。

根据Branch后台数据来看,这种情况下用户允许的成功率,会比直接在首次打开就进行弹窗的成功率高不少。

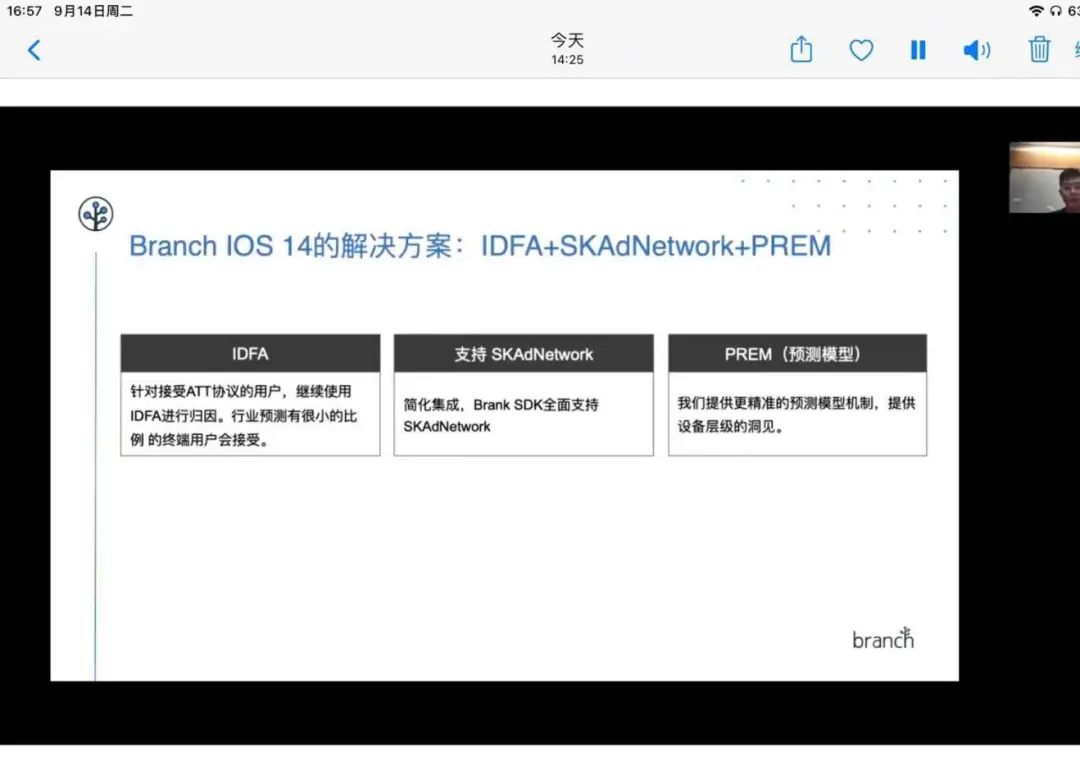

Branch针对 iOS 14的解决方案

在针对新政策的解决方案上,Branch使用的是IDFA、SKAdNetwork与PREM相结合的方式。

首先,针对接受ATT协议的用户,Branch还是会继续使用IDFA去进行归因,但是此类归因比例预计会比较小。

其次,Branch会全面支持SKAdNetwork,最新的SDK已经全面支持了苹果新的框架协议,那可以直接打上Branch的SDK进行广告的快速投放。

最后,Branch会推出一个新的PREM预测模型,这个预测模型主要是用于网页到应用的场景,Branch会通过预测模型的机制算法,为大家提供一个设备层级的数据的洞见。

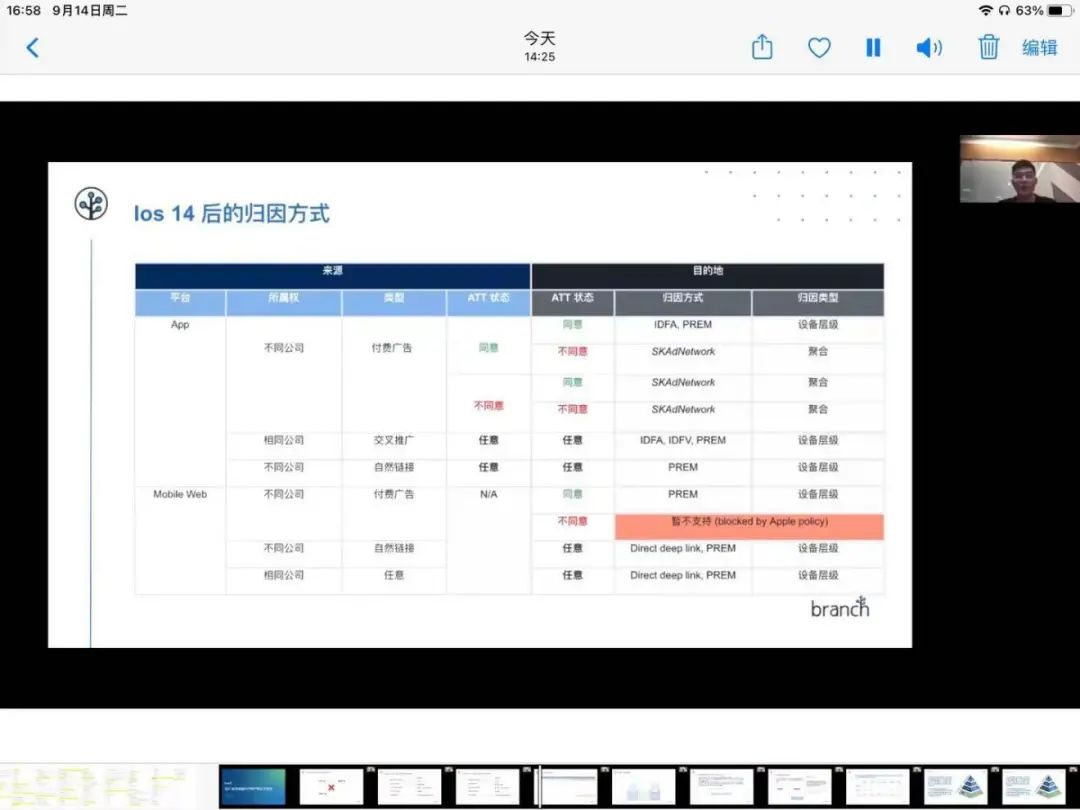

下方是iOS 14之后归因方式的总结,图中做出了很多细分,包括不同类型的平台、所属公司类型、APP协议是否同意,也分为了来源部分和目的地两个部分。

目前需要注意的是,在APP的归因上,如果数据的来源方,比如说Facebook和Google旗下的APP上,用户没有允许ATT协议,但是在Branch的APP里面允许了ATT协议,这样仍然是无法收到用户层级数据的。

所以这是一个双向的过程,广告平台方一定要有用户接受ATT协议,在自身APP上也需要让消费者接受。

后IDFA时代的广告营销策略

那么,在后IDFA时代,Fintech产品要怎么样来进行成功的广告营销呢?

首先来看下付费广告在目前市面上的主流类型,主要有以下三种:

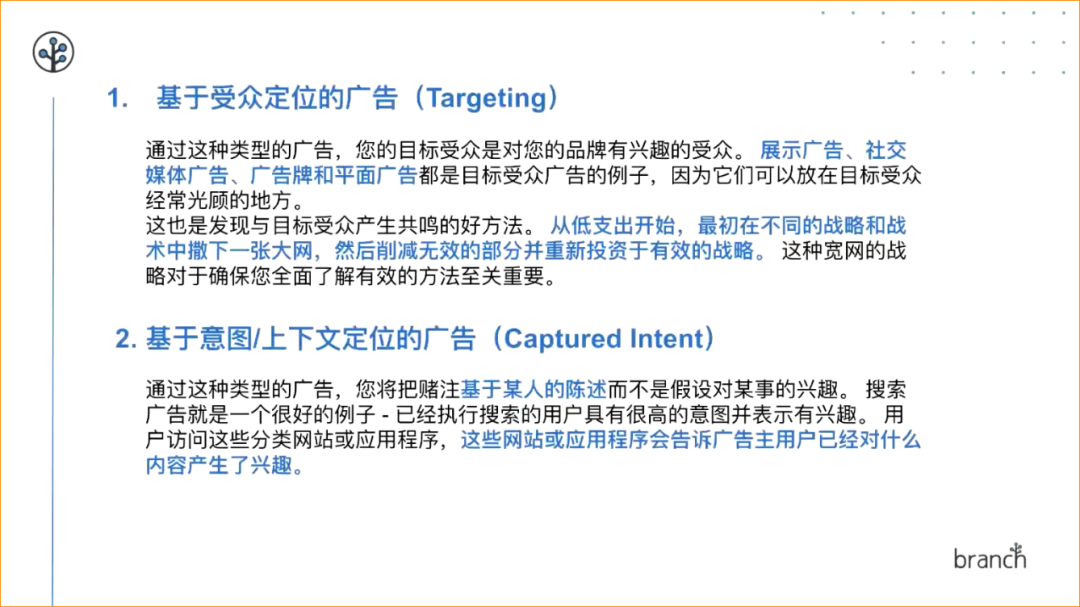

基于受众定位的广告(Targeting)

简单来说,首先设定一个用户目标,只要是符合用户目标的那些广告,通过Facebook、Google等平台的广告算法,触达到这些用户去精准投放。

基于用户行为的广告(Captured Intent)

举个最常见的例子来说就是搜索广告,用户先有行为,之后通过这个行为表明他对具体的产业感兴趣之后,再对其进行投放。

基于信任的广告(Ego + Trust in others)

其实这一类广告经常会被忽视,我们可以基于用户的信任感去给用户投放广告。

上图右方的是美国一家专门做市场调研的咨询公司发布的报告,其中称90%的人相信朋友和家人的推荐,并且最终促成他们去购买一个商品,或者是在APP内消费的行为。

而对于金融产品来说,与这一类基于信任的广告非常的契合。

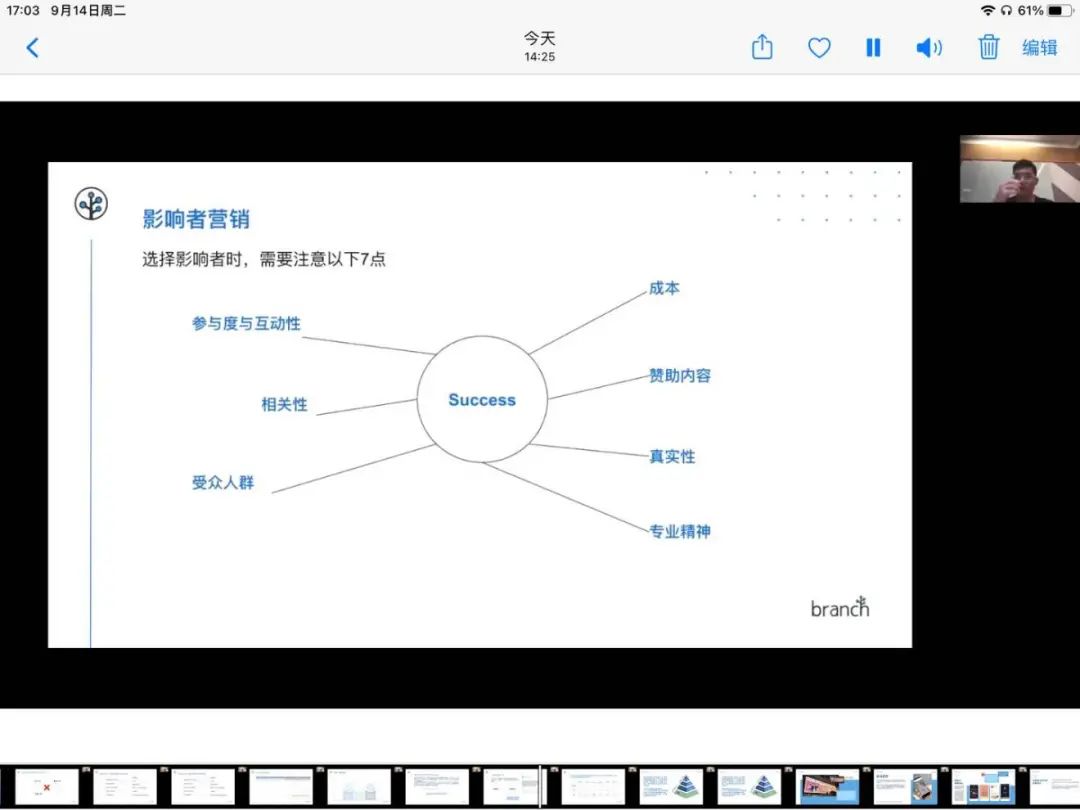

影响者营销

金融产品的用户具有很强的集合性,换言之,金融产品的用户有一个非常强的圈子。

比如大家都很感兴趣的加密货币,一个 A用户,如果是加密货币的使用者,或者是炒币的玩家,很大概率身边认识一圈跟他一样炒币的朋友。

这个时候如果 A用户能够通过他的影响力影响到B用户,让B用户来下载APP,这就相当于完成了一次裂变。

成功的影响者通常必须具备以下7点素质:

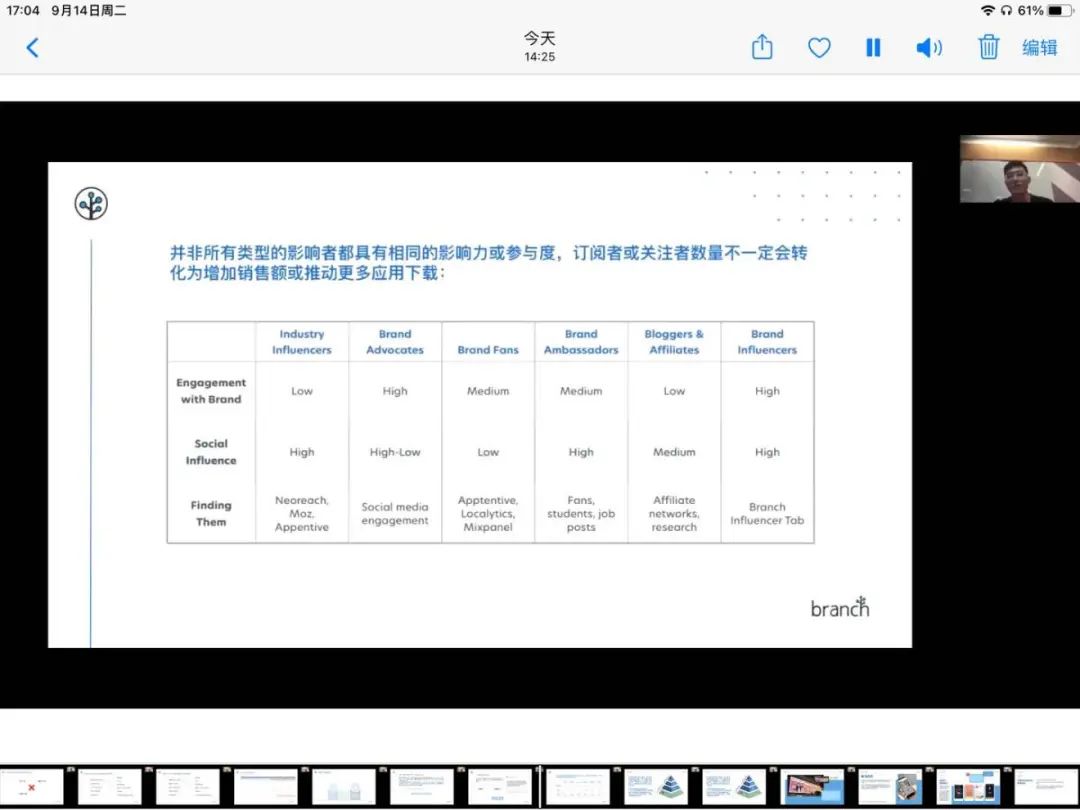

但需要注意的是,并非所有类型的影响者都是具有相同影响力或参与度,订阅者或者关注者的数量不一定会转化为增加销售额或推动更多应用下载。

不要盲目的去找大V一类的KOL,他们可能有很多的订阅者,有很多的关注数量,但他们并不一定能为产品增加转化。

上图中的设定是一个比较极端的例子。其中将影响者分为了两种,第一种叫做Industry Influence,是行业影响者,第二种是Brand Influences,是品牌影响者。

行业影响者与品牌影响者都拥有着大量的订阅者和关注数,所以在社会影响力(Social Influence)方面,可以说是在同一条起跑线上(High)。

但是当我们去看他们和品牌的参与度与互动性(Engagement with Brand)的时候,就会发现行业影响者的效果其实是比较低的(Low),而品牌的影响者在这方面会更加优秀(High)。

当然,这里仅仅举例参考,不同影响者对品牌的影响,会根据产品和所属的地区不同而变化。

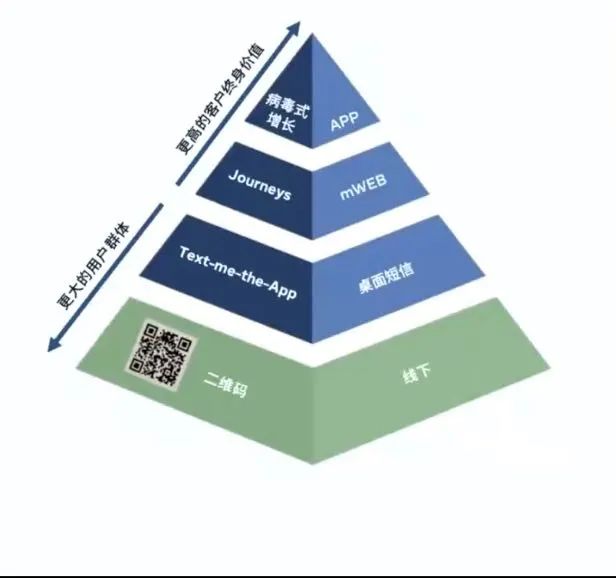

金融科技产品的全渠道用户增长方案

首先便是二维码,因为线下就是新的线上。

我们可以把整体的用户增长模型理解为一个金字塔,付费广告肯定是最重要的。

前期和中期不论是选择Facebook、Google这样的大媒体,还是一些小的广告平台,在快速达到一定的用户量后,流量便会遇到瓶颈。

这个时候怎么去进行进一步的运营就非常重要。

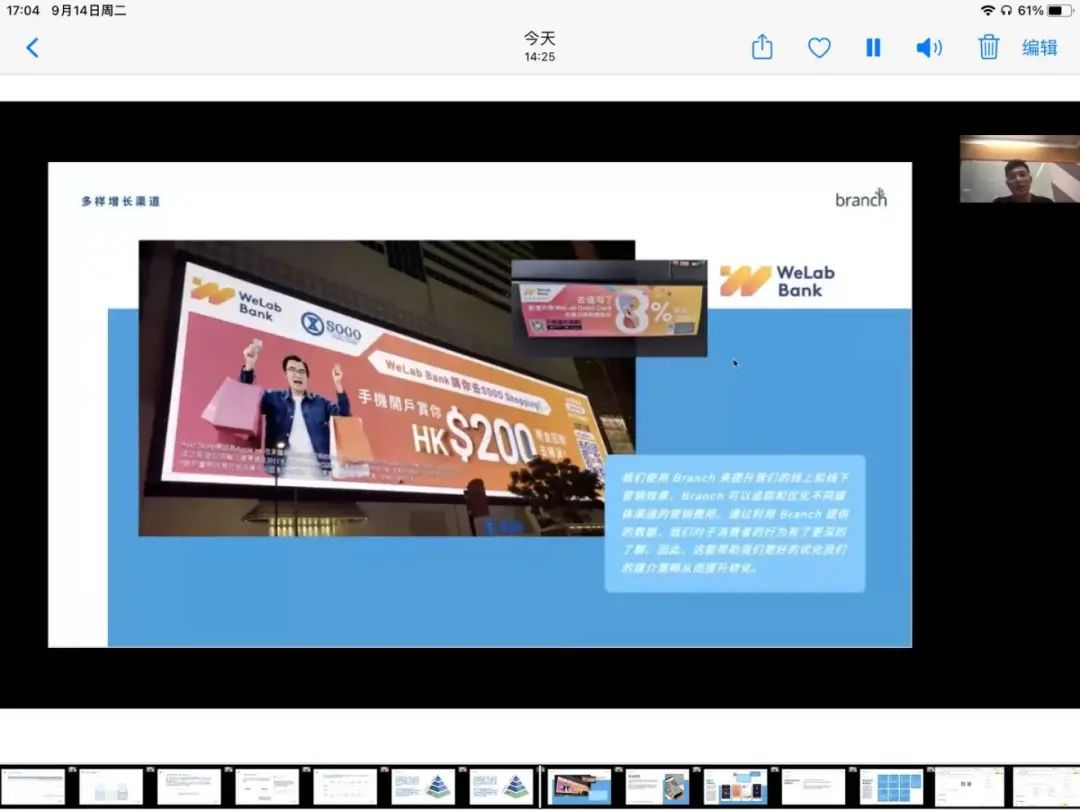

比较2020年1月和2020年8月的数据时会发现,二维码作为移动应用安装前的最后一次触点的比例增加了496%。

首先因为疫情,大家可以居家办公,因此很多情况下都是通过二维码下载APP。

其次是因为二维码体验感更好,人们更愿意通过扫描二维码的方式进行下载,实现用户的增长。

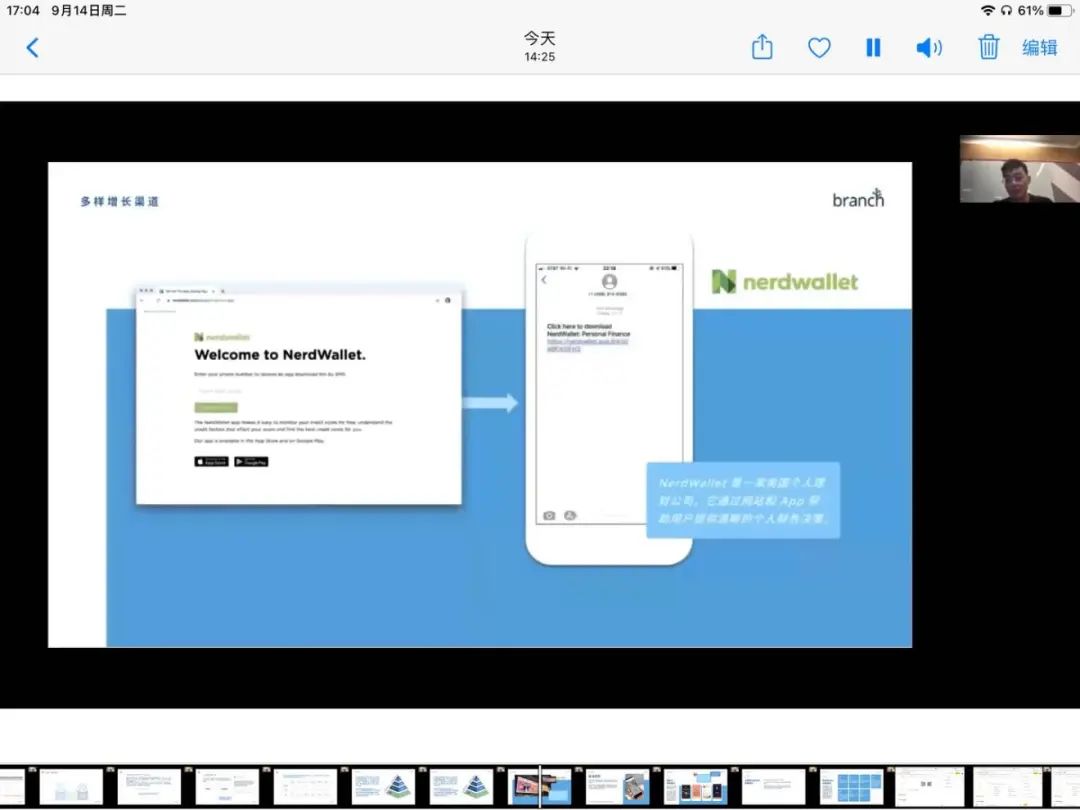

二是Text-me-the-app(TMTA),桌面型短信。

在桌面网站上放置二维码可以将桌面用户转化为APP端的用户,从而使用户可以通过多个平台让产品相连接。

使用TMTA,可以自定义用户收到的短信内容,并在消息中包含促销或折扣。

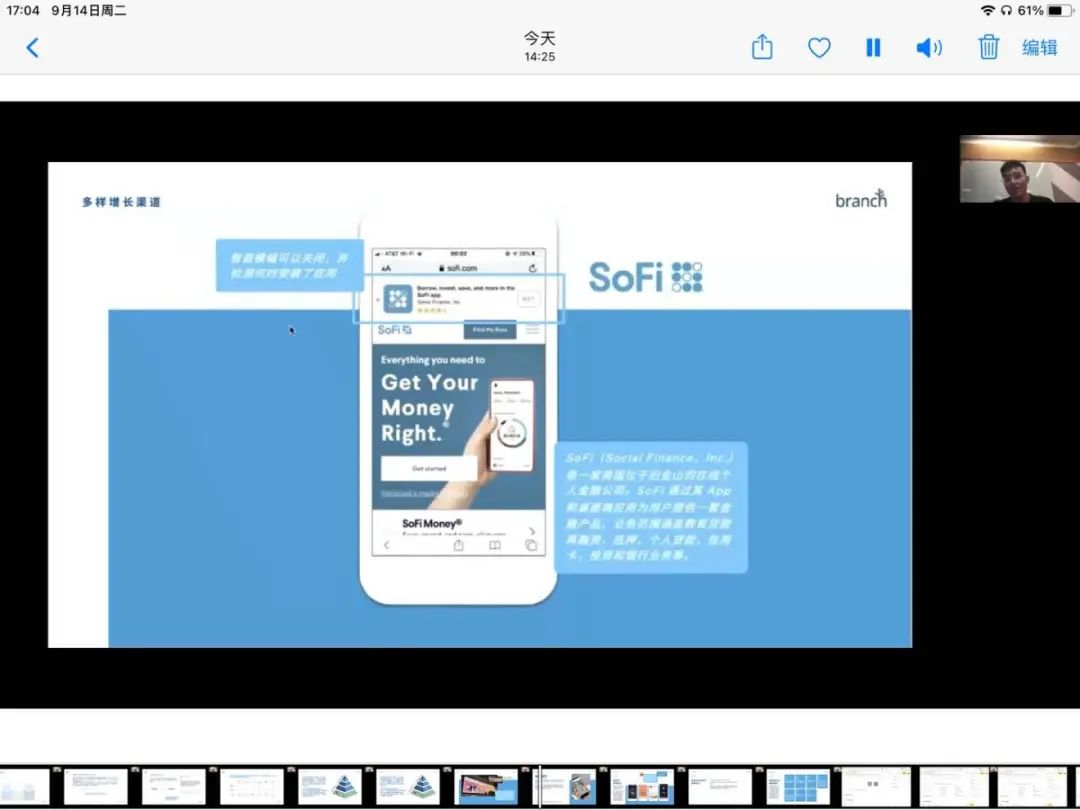

三是移动网页。

统计数据显示,将现有的移动网站访问者转变为忠实的APP用户,比实行移动应用安装广告的成本便宜82%。

像Branch Journeys这样的智能横幅是说服用户从移动网站将其品牌关系转移到APP上的最佳方法。

四是病毒式增长。

病毒式传播是最常见也最快速的传播手段,现在越来越多的金融科技公司,通过号召朋友以及有影响力的人和意见领袖来推荐金融服务和产品。

病毒式增长有以下几种:

激励式病毒增长

通过奖励用户的方式来激励用户进行传播。

自我表达驱动的病毒增长

以APP自身对用户的“加成”来鼓励用户进行传播,游戏化是实现这一目标的好办法。

情感驱动的病毒营销

如果希望APP能够更多的去被分享出去,用户能够增长更快,那么就应该在用户分享的时候,或者说用户体验的时候带给他们更多快乐的情绪。

进群了解更多最新出海资讯、市场活动及合作,扫描关注下方二维码吧!

扫一扫 加入出海交流群