个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

来源:点点出海

题图来源 | pexels

在 2025 年一季度出海韩国的所有新游中,成绩最好的非 MMORPG 游戏《I9:인페르노 나인》(以下简称《I9》)莫属。

事实上,早在 2 月中下旬及 3 月初时就有不少行业媒体集中报道了该作的强势。在前段时间发布的《出海厂商丨2025 年 2 月中国应用/游戏厂商出海收入 Top30 榜 》一文中,点点出海也特别指出,因为《I9》上线初期在韩国市场给力,使得其背后的厂商乐牛游戏于 2 月首次冲进中国游戏厂商出海收入 TOP30,位于第 12 位。

值得一说的是,一款质量不差的新游想在短期成绩出众对于国内出海厂商,尤其是乐牛游戏这样极擅长买量的广州老牌游戏厂商来说并不算难事。然而,经过观察点点出海发现,该作似乎并不是一款纯短线产品或仅仅依靠买量砸出来的产品。

截止 4 月 8 日,游戏上线已经接近 3 个月,日流水虽然存在一定波动,但整体月流水没有大幅度下滑维持在亿元以上,iOS 游戏畅销榜排名也稳定在 TOP20,长线运营的潜力有所显露。

那么从实际情况和数据出发,《I9》在韩国市场的具体表现究竟如何?其在玩法及投放上有何特色?游戏在上线韩国之前,在其他市场有着怎样的发行策略?该作目前的成功对乐牛游戏有着怎样的影响?乐牛游戏近年的发展现状如何?出海业务走到了哪一步?

针对上述种种问题,点点出海将在下文中进行详细的拆解与分析。

薄价多销的模式+高投放,上线近 3 个月的《I9》,月流水稳定在亿元级别

点点数据显示,《I9》早在 2024 年 11 月中旬便在 Google Play 上架,2024 年 12 月中旬上架 App Store,同一时间的 12 月 14 日游戏开启了 Google Play 端的预约,大约一周后(12 月 22 日)开启 App Store 预约。

2024 年 11 月 13 日上架 Google Play

2024 年 12 月 13 日上架 App Store

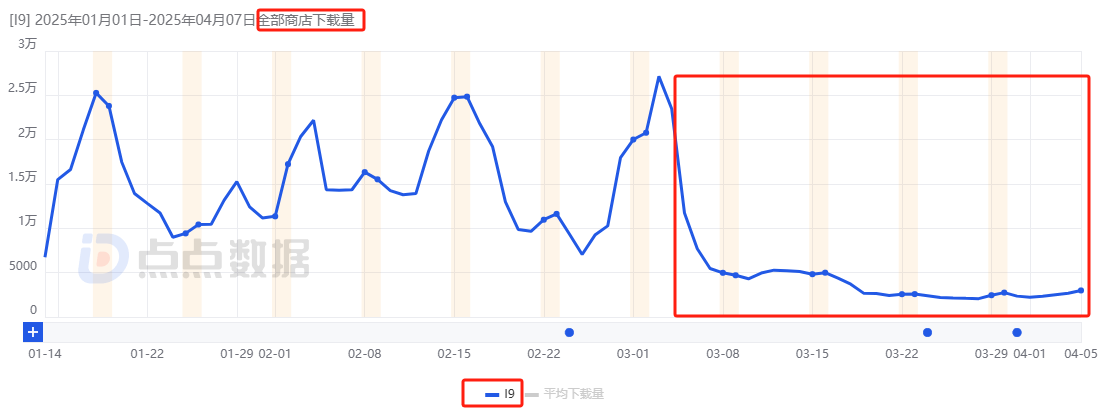

2025 年 1 月 14 日时,游戏 Google Play 端率先开启预下载,并获得 6700 左右的日下载量,次日 App Store 端开启预下载,当日下载为 1.55 万,1 月 16 日,游戏正式开测。

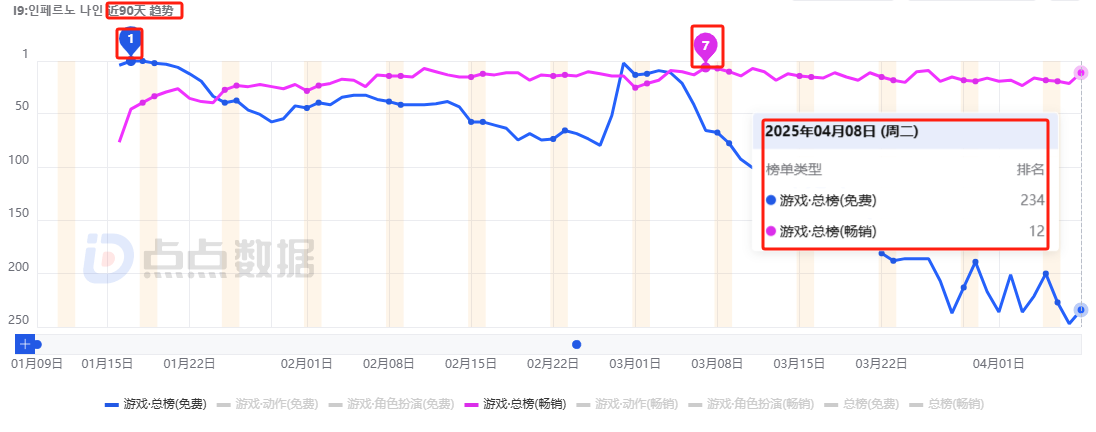

就榜单排名而言,开测当天该作便冲上 iOS 游戏免费榜第 5、iOS 游戏畅销榜第 77,次日登顶 iOS 游戏免费榜,之后开始震荡下滑,3 月初开始下滑趋势增大,iOS 游戏畅销榜则是在开测之后波动式上升,直到 2 月 4 日首次进入 TOP20,之后一直维持在前 20 的位置(3 月 7 日来到第 7 名的峰值排名)。

上线至今 App Store 双榜排名趋势

由于韩国游戏市场相比其他区域市场更加倚重 Google Play 平台,因此我们这里也着重看一下该作在 Google Play 的排名情况,开测首日登上 Google Play 游戏免费榜第 9,4 天后(1 月 20 日)游戏免费榜升至第 3 名的峰值,之后开始下滑,但整体下滑速率远低于 App Store。游戏畅销榜则是在 1 月 27 日(开测 11 天后)首次进入 TOP10,之后一直维持在前 10 名。

上线至今 Google Play 双榜排名趋势

目前(4 月 8 日)游戏依然位于 iOS 游戏畅销榜第 12、Google Play 游戏畅销榜第 7。

下载量方面,预下载开启后日下载量一直在震荡式增长中,在 8000 到 2.7 万之间浮动,与免费榜趋势一样,3 月初开始游戏日下载开始迅速下滑,目前在 3000 左右。以月下载来看,首月下载量为 53.5 万,第二个月为 31.5 万,环比下滑 41.1%。

截止目前,其在韩国市场的累计下载量预估为 90 万左右,Google Play 端贡献占比高达 81.33%。

下载量的动态变化与游戏投放策略息息相关,结合 DataEye 与广大大的数据来看,《I9》双端都是于 2024 年 12 月 13 日开始买量,基本与预约时间同步开启。从预热初期到上线爆发期该作都维持着较大的投放量级,1 月时以近 4000 组的单月素材投放量大幅度领先韩国市场上的其他产品,2 月时继续以 2728 组素材继续领跑,3 月的投放情况(2733 组素材)基本与 2 月完全一致。

值得关注的是,安卓端是投放的主要阵地,DataEye 显示,3 月之前该作的安卓端投放的总计划数为苹果端的两倍之多。广大大方面也给出了一样的投放偏向性,上线至今安卓端投放创意总数约为 1.65 万,是苹果端的 5 倍以上。

此外,由于韩国 MMO 市场竞争异常激烈,玩家经过各大产品洗礼,普遍对游戏的“大势感”与“高品质”有所追求。因此,该作选择与韩国本土十几位 KOL 展开合作,在素材内容上主要以游戏画面配合真人口播、精致的角色或场景展示、福利礼包等为主。

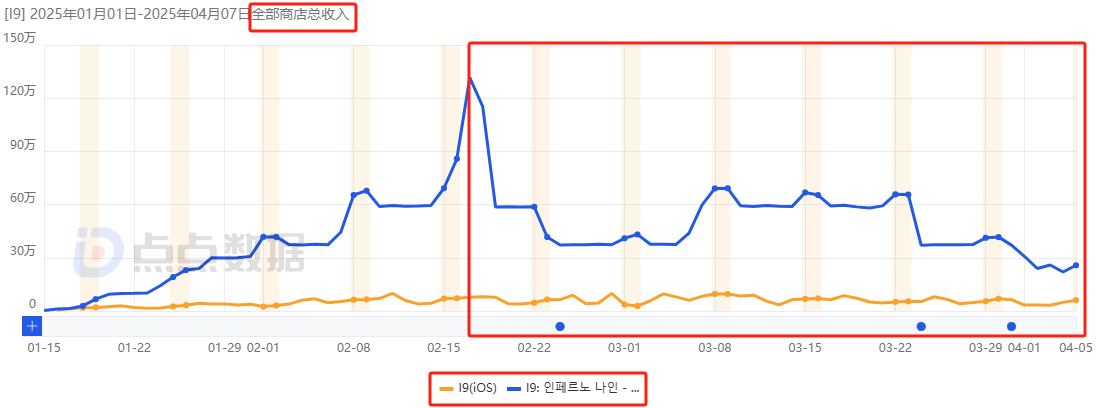

流水方面,开测首日仅为 1.7 万,但之后日流水开始一路增长,2 月 17 日达到 1020 万的峰值,此后日流缓速下滑,但也基本在 320 万至 530 万的区间浮动,直到 4 月 1 日开始日流水降至 250 万以下。以月流水来看,其首月吸金为 8430 万,次月环比增长 61.3% 达到 1.36 亿元,从目前日流来推测,第 3 个月流水也在亿元左右。

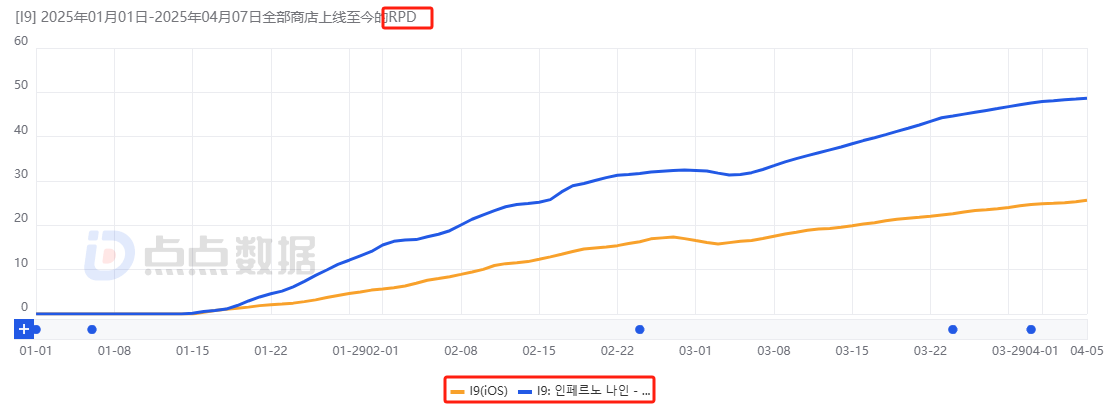

截止目前,游戏于韩国市场的总流水已经达到 2.92 亿元,其中 Google Play 端贡献占比为 88.95%,谷歌端的 RPD(单个下载收入)约为 355.31 元,苹果端为 191.34 元。

一款新游若想仅凭买量实现增长是不现实的,因此回到游戏本身,《I9》必然有其闪光之处。

作为一款数值向的放置 MMORPG,游戏首先利用虚幻引擎带来的画质“跃迁”配合高质量韩式美术风格,宏大的世界观结合大地图类开放世界的体验在第一观感上吸引玩家。紧接着,在玩法上通过深度职业系统、领土战、攻城战等内容满足 MMO 核心玩家的需求。再者,相比于韩国本土 MMO 重肝重氪的风格,该作走“薄价多销”的模式,游戏初期价格最低的付费礼包仅有 7.5 元可谓划算至极。

东南亚服与国际服去年已上线,后者当前月流 1500 万,韩服或可长线运营

值得一说的是,虽然《I9:인페르노 나인》目前是乐牛旗下最赚钱的游戏,但实际上该作并不是一款“地地道道”的新游,2023 年 1 月 6 日其国服版《神火大陆》便迎来首发公测,因此其两年来不断的运营迭代对韩国版的成功同样至关重要。

公开资料显示,《神火大陆》研发人数超 50 人,团队曾参与过乐牛多款自研游戏的制作。据游戏日报报道,国服版上线后一直维持着可观的买量力度,去年 1 月到 4 月单月买量金额达亿元,随后直到 8 月虽然月均买量略有下降,但依然在 4000 万左右,9、10 月再次推高近亿。高投放集中在安卓端,助力较少的苹果端数据整体一般,目前国内 iOS 端月流水不足 60 万。

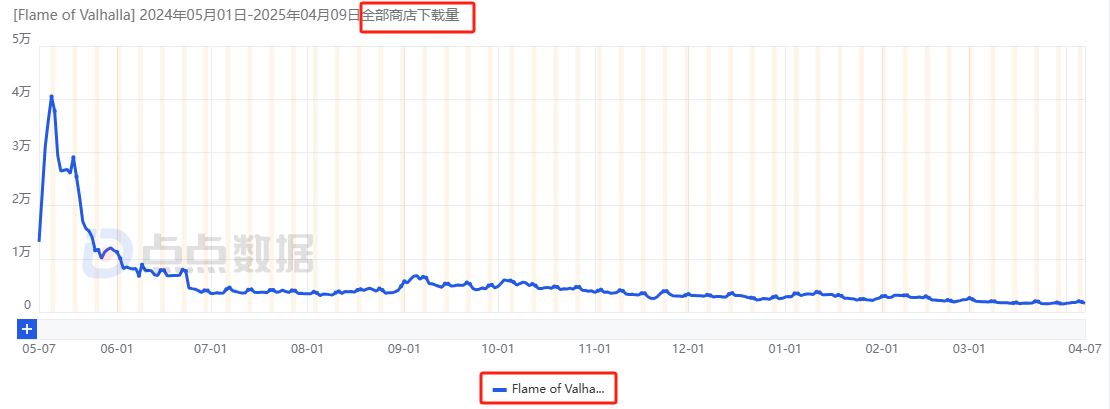

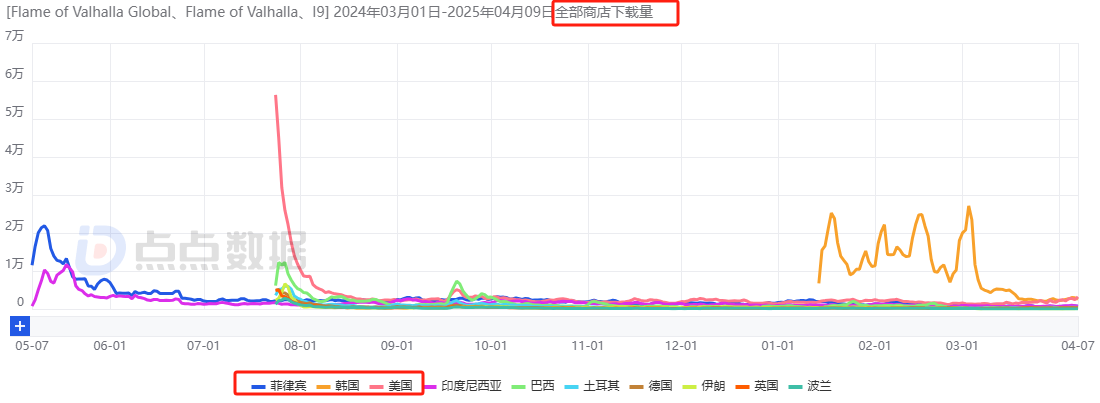

2024 年 5 月上旬,该作以《Flame of Valhalla》的游戏名出海东南亚及澳洲的 14 个国家及地区,首月斩获 60 万下载,但之后数据快速下滑,当前月下载量不足 6 万。

流水方面,首月约为 580 万元,这样的成绩一直维持了 7 个月,直到去年 12 月流水开始明显下降,之后月流水维稳在 350 万元左右。该版本的平均 RPD 为 32.92 元(Google Play 端为 30.13 元,App Store 端为 95.11 元)。

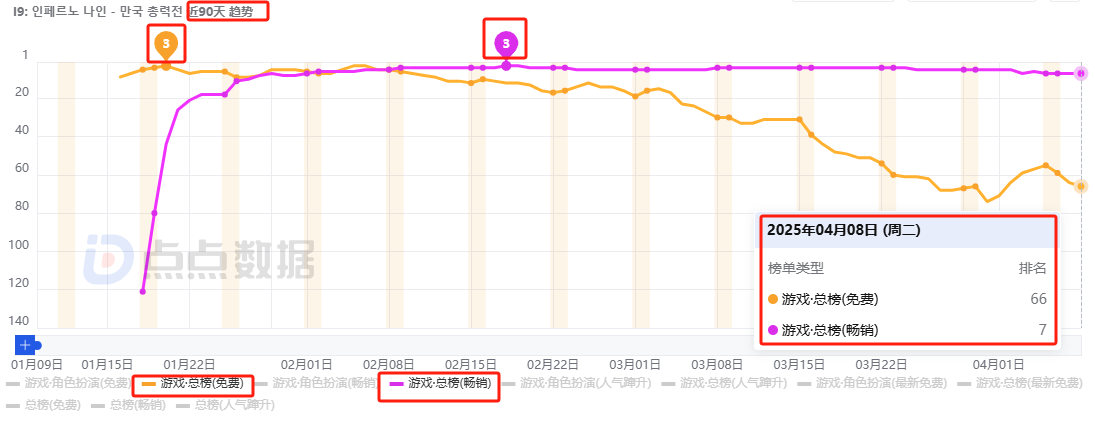

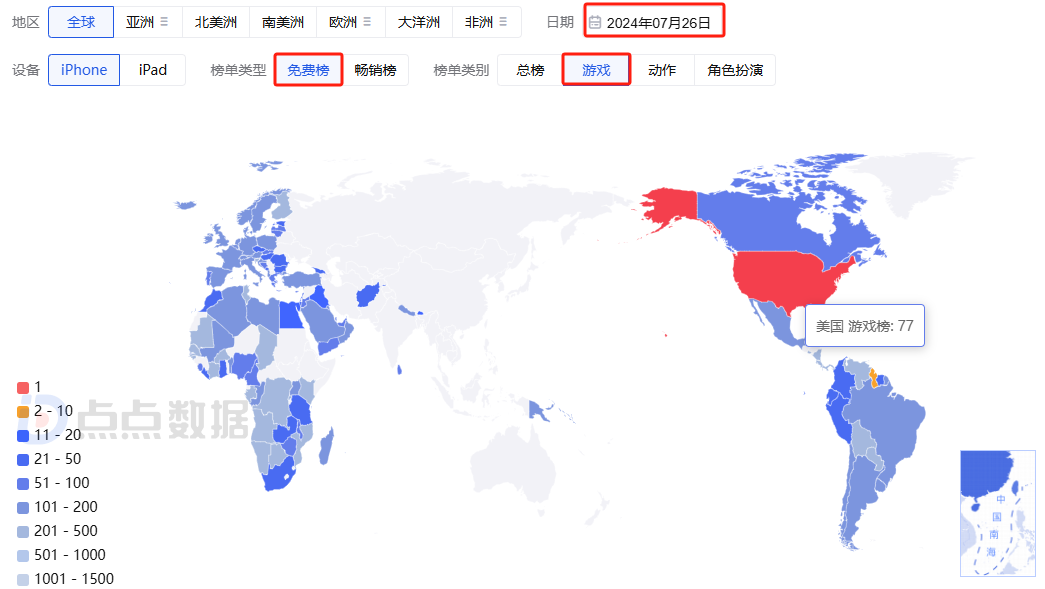

《Flame of Valhalla》初期较为稳健的成绩进一步加强了项目出海的决心,2024 年 7 月 24 日游戏以《Flame of Valhalla Global》的名称上线全球 148 个国家及地区(提前一个月即 6 月底开启预约),两天之后(26 日)登上 28 个区域市场 iOS 游戏免费榜 TOP50。

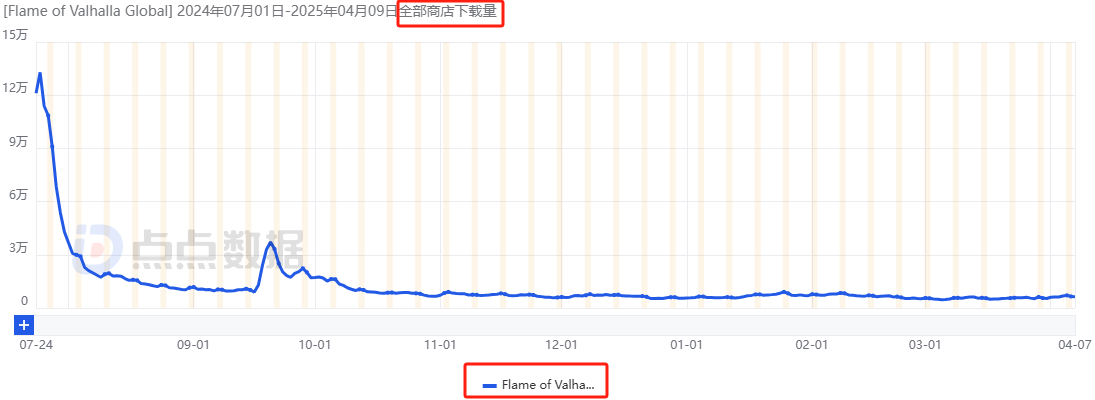

下载量方面,开测第二天冲至 13.3 万的峰值,之后一路直线下滑,当前日下载在 5000 至 7000 之间徘徊(首月下载量 119 万,当前为 17.1 万)。

《Flame of Valhalla Global》上线至今下载量趋势

此处重点提一下国际服和韩服买量区别,相比于后者预约与买量的同步开启,前者的首次投放虽然早在 4 月中旬,但真正开始起量则是在预约后两周才开始,整体略为滞后,素材内容方面更倾向于展示具体的玩法画面(例如战斗画面、战力提升、武器刷宝等),或将自己与《暗黑破坏神》、《魔兽世界》、《命运方舟》等知名游戏进行对比。

图片来自广大大

与韩服一样的是,国际服上线至今在安卓端的创意投放总数远高于苹果端,是后者的近 4 倍。而在近 30 天游戏保持中位的投放,安卓端近 30 天创意数为 1497,苹果端为 630。

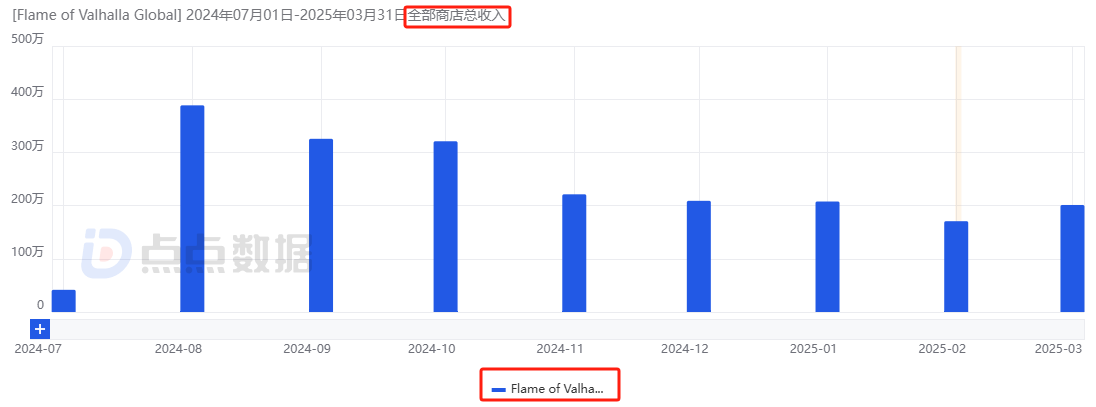

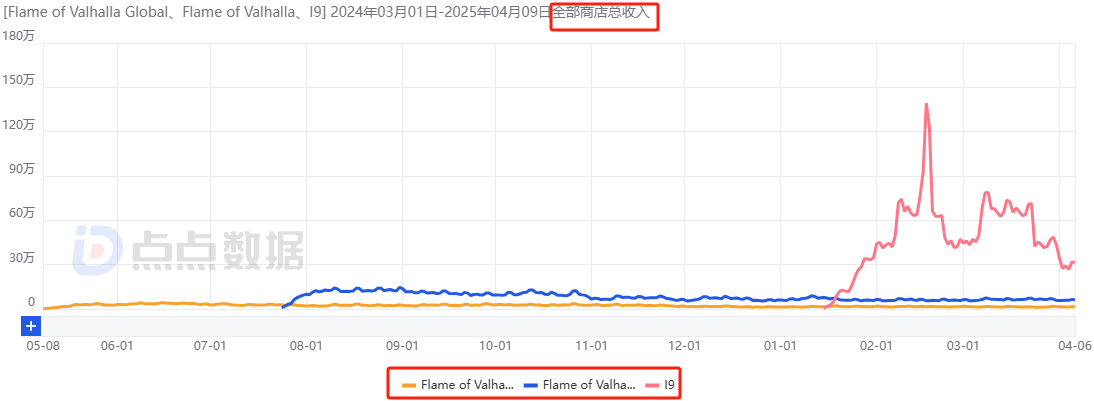

回到国际服市场数据的流水方面,其首月预估在 2490 万元左右,此后下滑趋势一直存在,但较为和缓,当前月流水依然在 1500 万浮动,国际服 RPD 为 50.08元(Google Play 端为 52 元,App Store 端为 43.74 元)。

《Flame of Valhalla Global》上线至今月流水趋势

将该作所有海外服合并来看,近一个月其下载量与流水分别为 42.7 万与 1.5 亿元,累计下载量约为 574 万(当前月下载量约为 42.7 万),其中菲律宾、韩国、美国以 15.96%、15.75%、14.28% 的占比位列贡献 TOP3,以平台来看,Google Play 占比更大为 83.25%。

总流水超 5.11 亿元,韩国、美国、菲律宾占比为 58.37%、15.57%、6.01% 位列前三,就平台而言,Google Play 同样占大头为 85.87%。

综合来看该游戏的表现会发现,无论是东南亚服还是国际服其都是在买量的加持下于首月达到了流水峰值,之后收入虽然有所下滑,但整体速率缓慢,高位流水基本可以维持 6 至 8 个月。

韩服上线初期同比上述两个发行区域初期,是用更少的下载量斩获了更高的流水,成绩可谓“一路绝尘”,因此点点出海认为韩服高位流水的维持时间可能会略长一些,而由于 MMO 对韩国玩家更具吸引力,该作有一定可能成为一款长线运营的产品。

此外,该作在整体海外投放的过程中都更关注谷歌端,对应的下载量与收入贡献也是谷歌端遥遥领先,但就 RPD 而言,不同发行区域的平台差别较为明显,韩服谷歌端表现强劲,东南亚则是苹果端更胜一筹,国际服处于五五开的状态,因此针对不同市场高净值用户的平台偏好去做投放调整也很重要。

MMO+买量助力乐牛快速发展,出海转型慢,但两款产品抓住韩国市场

《I9:인페르노 나인》的强势将乐牛游戏带到了出海游戏厂商的前列,无论当前这种“站位”是短期的还是会延续下去,对于这家身处转型期的低调公司而言都是好事情。

公开资料显示,乐牛游戏成立于 2015 年,目前规模超 800 人,是一家在 MMORPG 和回合制 RPG 上积累颇深的公司,也是广州一众游戏公司中早期就对买量有深刻认知和应用的公司。成立的头一年,乐牛代理发行了 Q 版日漫风 2D 横版“轻回合”手游《魔域英雄》;

2016 年开始,其确定了发行与研发“两条腿”走路的战略,先是首款自研 3D 西方魔幻 MMORPG《猎魔传说》上线,游戏最高冲至国内 iOS 游戏畅销榜第 24 名,月流水峰值超 7000 万,年流水达 4.5 亿。紧接着是独代发行了诗悦研发的回合制手游《仙灵奇缘》,彼时月流水高点一度来到了 1500 万,年流水破 2.5 亿元;

在各项能力被市场验证之后,2017 年至 2019 年,乐牛开始加速核心业务线布局,尤其是自研团队持续发展。这期间,代理发行线陆续推出了纯正武侠 MMO《昆仑墟》(月流水曾突破 4000 万)、魔幻 MMO《宿命契约》(首月流水超千万)、《刀剑物语》等产品,自研线推出了 MMO《飞天西游》、仙侠 MMO《重生之明月传说》、中世界魔幻 MMO《暗黑觉醒》、轻策略 Q 萌回合制《驯龙物语》(还在运营中)等游戏;

2020 年,自研国风武侠 MMO《九灵神域》上线,市场表现非常亮眼,月流水持续破亿;

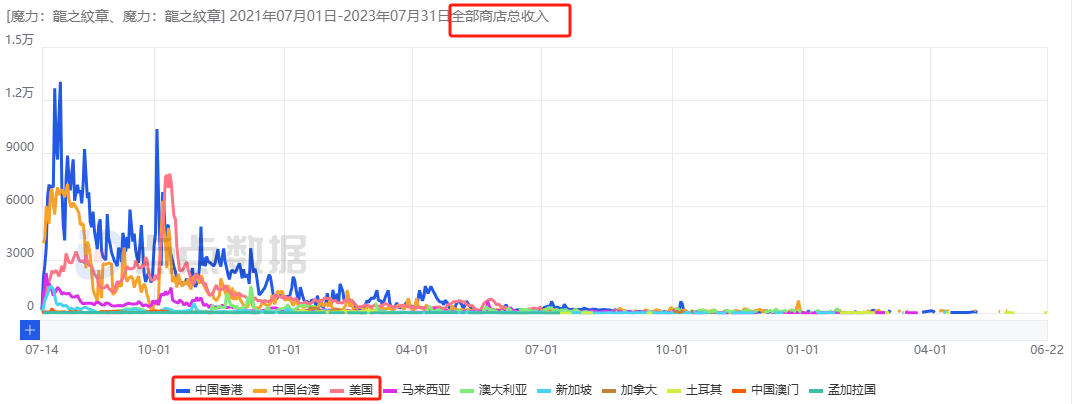

2021 年,在国内游戏市场增长空间进一步压缩,买量环境不佳的情况下,迟迟“不提”出海的乐牛终于迈出了第一步,同年 7 月 15 日,Q 版回合制游戏《魔力:龙之纹章》上线美国、中国港澳台、新加坡等 50 多个国家及地区,首月吸金 412 万元,之后数据开始下滑,同年 12 月月流水低于百万,2023 年 7 月 26 日该作双端下架,累计总流水仅为 1440 万元(中国香港 38.94%、中国台湾 23.86%、美国 22.71%),对于首次出海成绩来看,不算亮眼但也没有说完全不能看。

《魔力:龙之纹章》之外,2021 年 12 月底露珠游戏代理的《九灵神域》港澳台服《永夜星神》市场表现优异(首月流水 1.2 亿元,连续 3 个月稳居中国台湾 iOS 游戏畅销榜 TOP10)大概率也是加速乐牛出海的“导火索”;

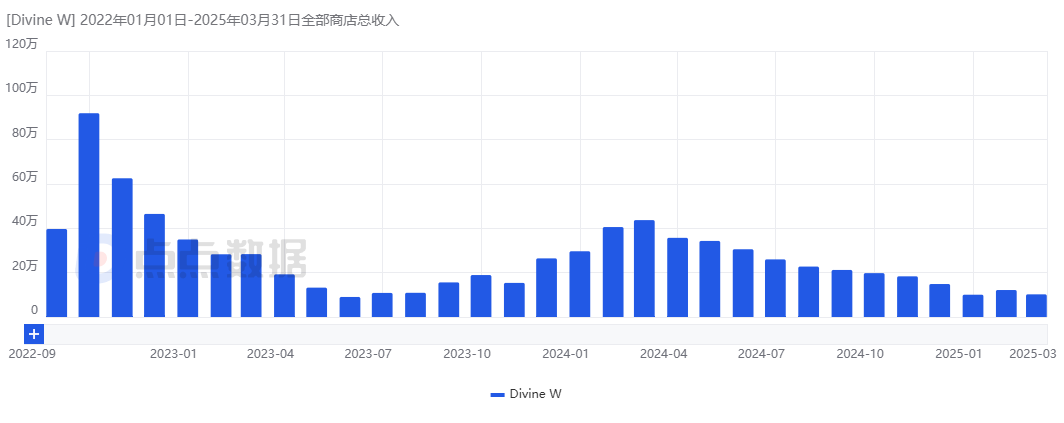

于是乎 2022 年 8 月,《九灵神域》的国际服《Divine W: Perfect Wonderland》陆续上线全球 160 多个国家及地区,峰值月流水超 700 万,目前则在 80 万以下。截止目前累计流水超 6200 万元,美国、印尼、菲律宾以 20.72%、14.57%、11.15% 的占比位列 TOP3。该年国内重点产品则是暗黑魔幻 MMO《黎明之塔》;

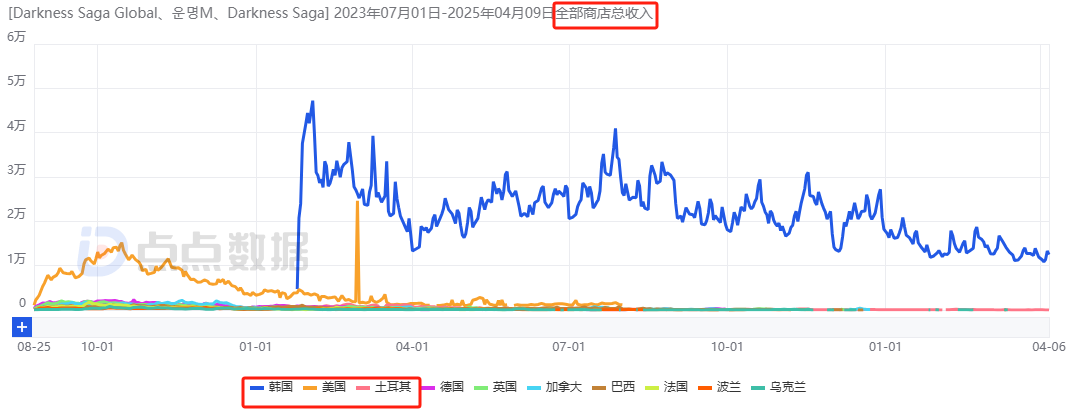

时间来到 2023 年,国内最值关注的当然是《神火大陆》,海外市场的重点则是放在了《Darkness Saga》(《黎明之塔》国际服),该作 2023 年 8 月中旬开始陆续上线全球 166 个国家及地区,月流水在同年 10 月达到近 700 万的峰值,之后数据开始快速下滑。2024 年 1 月中下旬,其韩服《운명M: 깨어난 발키리》上线,首月吸金近 800 万,比肩其他海外市场月流高点,随后数据存在下滑趋势,但整体较为温和,当前月流水依然有 300 万左右,这也是乐牛首次尝试进军韩国市场。

截止目前,《黎明之塔》所有海外市场贡献的总流水超 1.04 亿元,韩国以 68.7% 的占比位列第一,美国与土耳其紧随其后;

2024 年除了上面提到的《운명M》,乐牛动作频频,国内陆续推出国风回合制《梦想桃源》、MMO《山海与妖灵》、放置 RPG《仙灵变》等产品,海外便是本文重点讨论的产品《I9》。

《山海与妖灵》

回顾乐牛发展历程与游戏“演化”会发现,由于吃到了手游买量时代的红利,加上对固定赛道产品的精准把控,公司发展的非常快,但也是成功模版的固定化,让其在游戏业务上没有走快速转型之路(现在其国内产品依然采用分包的发行手段)。

2021 年公司才逐渐开启出海之路,主推产品集中在国内自研并且发行过的游戏,从成绩来看,国际服都算是中规中矩,反而韩国市场非常亮眼,《운명M》与《I9》在韩国市场接连取得小型胜利,对于未来乐牛的出海之路一定是强心针的作用,之后韩国可能会成为其固定的优势市场。其中的原因预估与产品类型、本地化买量策略、韩国谷歌端用户优质等有关。

此外,中国港澳台与日本市场挖掘不多,无论是《神火大陆》还是《黎明之塔》目前都没有上线,这些待挖掘的 T1 市场后续可能帮助乐牛实现进一步增长。

最后需要一提的是,虽然乐牛在游戏出海方面行动稍缓,但在国内其他领域的尝试却没有停止过。例如,在尝试短视频直播买量之后组建 MCN 业务、入局微信视频号互选、尝试加入小游戏混战、拓展短剧等等。

参考资料:

1、一眨眼已悄悄扩至800人,“广州帮”准备再多一个出海高手?

2、闯入韩国畅销榜,这家广州买量公司转型成功了吗?

3、这两款2D重度微信小游戏MAU居然超500万,黑马还是套路又变了?

4、游戏大规模下架;心动、乐牛发力日韩;FunPlus DC授权新游来了 | 2月出海月报