个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

来源: Enjoy出海开发者服务平台

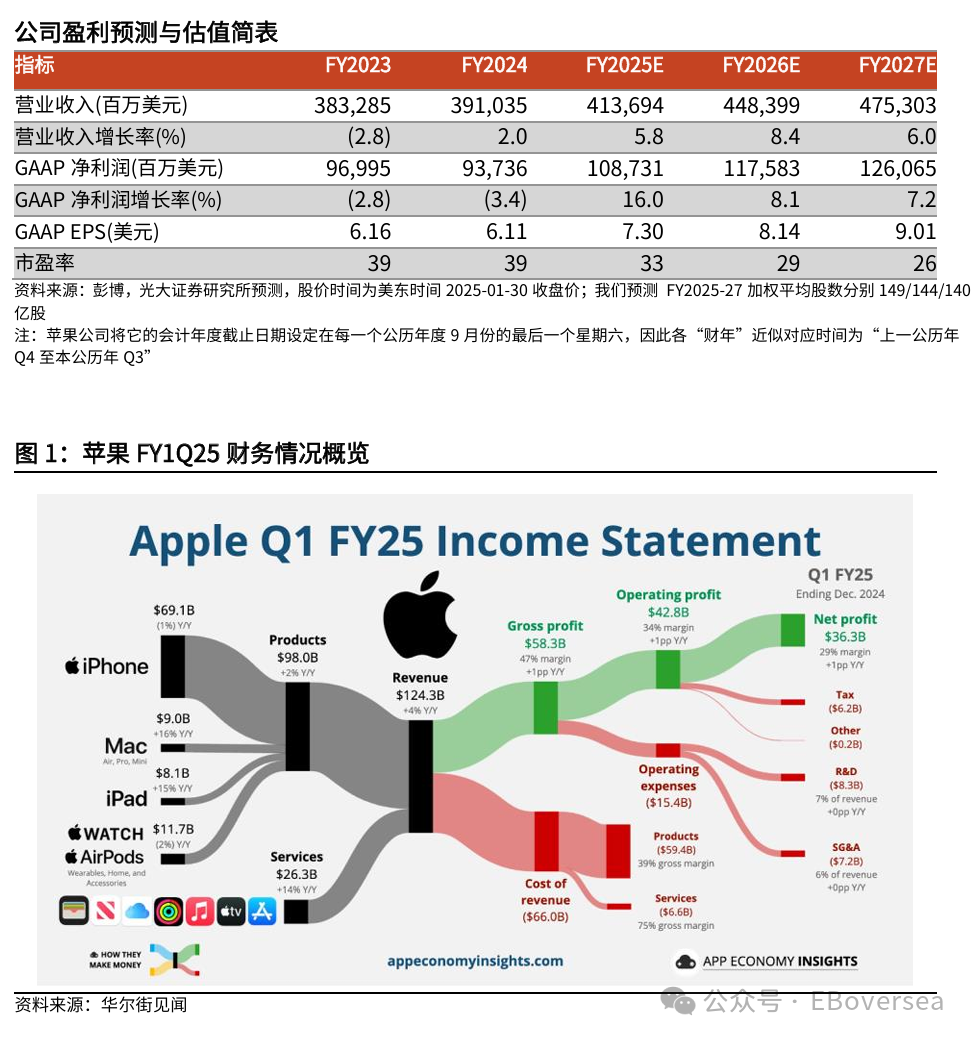

美东时间 2025 年 1 月 30 日下午 5 点,苹果公布 FY1Q25 (CY4Q24) 业绩。营收方面,当季营收1243 亿美元(yoy+4.0%),高于市场一致预期的 1241 亿美元(yoy+3.8%),主要受益于 Mac、iPad 和服务业务营收表现超预期;然而大中华地区营收下滑 11%低于市场预期,同时 iPhone 营收不及预期。业绩方面,当季毛利率 46.9%,超出一致预期的 46.7%;单季净利润 363.3 亿美元(yoy+7.1%),基本 EPS 达 2.4 美元(yoy+10.2%),超出一致预期的2.35美元。

指引 FY2Q25 营收中低个位数同比增长,毛利率有望再创单季新高。展望 FY2Q25,苹果预计总收入将同比低至中等个位数增长(预计汇率负面影响2.5%),其中服务业务收入将实现同比低双位数增长(如果剔除外汇逆风影响,其同比增速将与 FY1Q25 相当);预计毛利率 46.5%-47.5% 之间,这意味着 FY2Q25 毛利率较可能再创单季新高。在业绩指引的拉动下,盘后苹果股价先跌后涨,最终涨幅约 3%。

iPhone 营收不及预期,大中华区收入持续下滑。FY1Q25 iPhone 收入 691.38 亿美元(yoy-0.8%),显著低于市场预期的 710.4 亿美元(yoy+1.9%)。根据 IDC,4Q24 iPhone 全球出货 7690 万台,yoy-4.1%,全球智能手机市占率 23.2%,同比下滑1.5pct,为营收下滑的主要因素;此外,对于市场此前担忧的因为竞争加剧而影响iPhone出货表现的中国地区,本季度销售持续下滑,FY1Q25苹果在大中华地区实现收入185.1亿美元,yoy-11.1%,根据 IDC,4Q24 iPhone 在中国出货量 1330 万台,yoy-9.6%(vs 4Q24 中国智能手机出货 yoy+3.9%)。

iPad 和 Mac 收入均实现 15%以上同比增长,安装基数创历史新高。iPad:FY1Q25 实现收入 80.9 亿美元(yoy+15.2%),超出市场预期的 73.5 亿美元,核心受益于 24 年 10 月发布的搭载 A17Pro 芯片的新款 iPad Mini 拉动,苹果表示该季度 iPad 安装基数持续增长、创下历史新高。Mac:FY1Q25实现收入89.9亿美元(yoy+15.5%),超出市场预期的79.4亿美元,Mac业务实现了自FY4Q22以来的最高增速,同样受益于 iMac、Mac Mini 和 MacBook Pro 的新品拉货效应,苹果表示 Mac 的安装基数达到历史最高水平,同时该季度 Mac 的升级用户和新客户均实现双位数增长。

可穿戴营收延续同比下滑趋势,“3C 国补”或将带来一定促进作用。FY1Q25 可穿戴设备、家居、配件业务实现营收 117.5 亿美元(yoy-1.7%),我们认为可穿戴等产品作为可选消费品主要受到全球宏观经济承压的影响,但业绩会上库克表示1月的3C国补政策或将刺激苹果产品销售。

服务收入超预期加快增长,连续 9 个季度营收创新高。FY1Q25服务业务收入 263.4 亿美元(yoy+13.9%),超出市场预期的 261 亿美元,实现了连续第九个季度创新高,同时在美洲、欧洲和亚太其他地区都创下了历史记录,在日本也创下了该季度记录。FY1Q25 苹果服务的付费账户实现同比双位数增长,同时苹果平台的各项服务付费订阅量已超过 10 亿,同样实现强劲的双位数增长。我们认为付费账户和订阅量的增长,反映用户对苹果服务的强大粘性,基于当前增长趋势和庞大用户基础,苹果服务业务有望持续增长趋势。

我们认为,本季度 iPhone16 的出货表现较为平淡、以及大中华地区的竞争压力市场均已有所预期,这也是此前 24M12 至 25M1 苹果股价承压的主要原因。站在当前时点,我们对于苹果前景分析如下:

1)市场短期或再次放大了中国负面因素对于 iPhone 出货的影响:正如 2024 年初一样(彼时市场担忧华为回归对iPhone出货将产生负面影响),我们认为目前市场对于 2025 年 iPhone 出货情况的预期或过于悲观,我们认为 4Q24 iPhone 在中国出货同比下滑主要源于3点:

(1)iPhone16 系列硬件升级较微弱;

(2)Apple Intelligence 尚未在中国升级;

(3)中国市场竞争激烈,多家安卓厂商在 4Q24 发布新品。

但同时我们认为市场或忽略/低估了以下积极因素:

(1)虽FY1Q25中国地区收入下滑,但iPhone出货占比最高(约30%)的美洲营收仍保持增长;除美洲本土以外的最大海外市场欧洲的收入FY1Q25保持两位数增长,日本的收入还大幅提速,FY1Q25约16%的营收同比增幅约为FY4Q24的两倍,这说明在更多地区iPhone及苹果其他产品仍具备较强竞争力。

(2)库克表示,在 Apple Intelligence 上线的地区,iPhone 的需求相比未上线地区更强劲,iPhone 16 系列的表现强于前代 iPhone 15,这说明 Apple Intelligence 将会促进消费者换机这个结论依旧成立,因此我们期待 Apple Intelligence 在更多地区上线后,对于 iPhone 销量的带动。

(3)市场悲观地认为,2025 年中国手机补贴政策的 6000 元售价上限对于高 ASP 的 iPhone 出货提振没有影响(2025 年 1 月 15 日,中国商务部等部门发布3C产品购新补贴实施方案,明确表示个人消费者购买单件销售价格不超过 6000 元的手机数码产品,可享受购新补贴,每人每类可补贴 1 件,每件补贴比例为减去生产、流通环节及移动运营商所有优惠后最终销售价格的15%,每件最高不超过 500 元),但我们认为:苹果一方面可通过多样化的促销降低消费门槛,另一方面即将上线的平价款 iPhone SE 或将充分受益于国补政策。

2)期待 Apple Intelligence 的持续升级:根据苹果官网,25 年 4 月将推动 Apple Intelligence 扩展到更多语言,包括中文、法语、德语、意大利语、葡萄牙语、西班牙语、日语、韩语,以及新加坡和印度的本地化英语。我们认为 Apple Intelligence 为苹果在系统级能力的核心展现,苹果在芯片和软件上的紧密集成为公司核心竞争力,预计伴随 AI 和 Siri 智能化能力分阶段升级,用户体验的正向反馈将催化带动以 iPhone 为代表的苹果全系硬件产品销量提升。

3)庞大的全球用户基数和服务业务将为苹果未来发展提供优质基础:业绩会上库克宣布,苹果目前在全球拥有 23.5 亿台活跃设备,较一年前的 22 亿台有所增加。我们多次强调,苹果的核心竞争力在于其软硬件一体化能力,目前软件服务业务营收占比持续提升已成为公司核心发展驱动,而庞大的用户基数+ iOS 生态带来的用户粘性,将成为公司服务业务 MAU 和 ARPU 提升的基础,未来苹果可通过不断丰富和优化服务内容,进一步实现收入和利润的提升。

考虑到全球宏观经济逆风以及汇率对苹果负面影响,以及 Apple Intelligence 目前尚未在欧盟iPhone和iPad上更新、且尚未在中国等地区更新,Apple Intelligence 升级更新节奏为分阶段循序渐进,我们下调公司 FY2025-2026 GAAP 净利润至 1,087/1,176 亿美元预测(下调-4.1%/-5.6%),并新增 FY2027 年净利润预测 1,261 亿美元,维持苹果“买入”评级。

风险提示:宏观经济与下游需求不及预期风险、地缘政治风险、AI技术升级不及预期、市场竞争加剧风险、政策监管风险等