个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

题图来源:Ideogram

来源:AppMagic

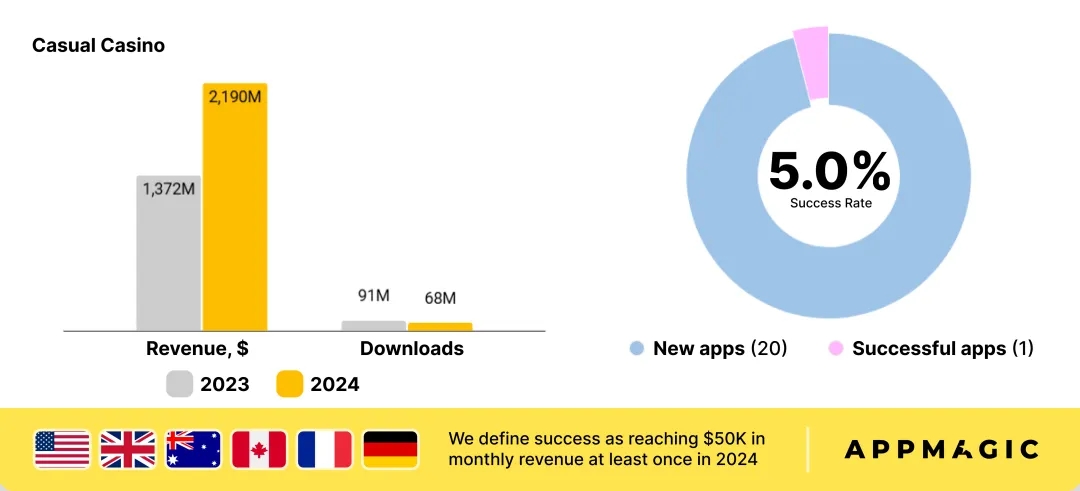

在 2024 年欧美 T1 市场休闲手游研究报告(上)中我们对欧美 T1 市场三消融合玩法、二合(合并)融合玩法进行了分析,接下来本文将对剩余 3 个品类:3D 匹配(Match 3D)、排序解谜(Sort Puzzle)以及博彩融合玩法(休闲博彩/Casual Casino)进行研究。

3D 匹配品类:从超休闲向休闲转变

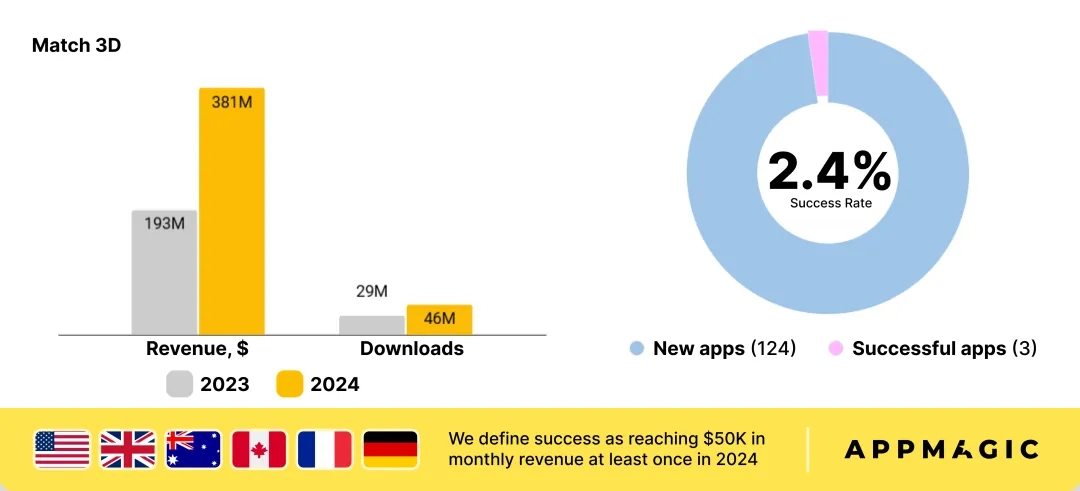

欧美 T1 市场 3D 匹配品类收入、下载柱状图;24 年新游成功度饼图

2024 年欧美 T1 市场 3D 匹配品类实现了最为瞩目的年度增长率,其收入几乎翻倍,同比增长高达 97%。与之前两个类别的情况类似,收入增长再次超过了下载量的增长。然而,与三消融合和二合融合品类不同的是,3D 匹配品类的增长并非由老牌游戏单纯提升收入所驱动,而是得益于新游戏的涌现。

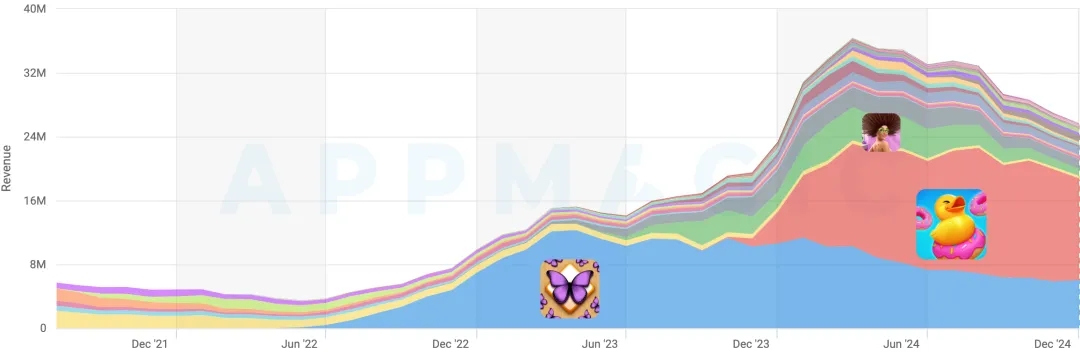

事实上,在过去 18 个月内持续稳定贡献应用内购买收入并主导该品类的唯一一款游戏是 Boombox Games 的「Triple Match 3D」,但该游戏也在逐渐失去市场头部份额,其欧美 T1 市场收入从 2023 年 12 月的每月 1060 万美元下降至 2024 年 12 月的每月 600 万美元。

欧美 T1 市场 3D 匹配类游戏收入对比

2024 年 3 月 Peak Games 的「Match Factor!」取代「Triple Match 3D」成为该品类新的领军者。这款游戏创造了 1.58 亿美元的 2024 年度收入,目前占据了该品类总收入的 42%,表现极为突出。

「Match Factory!」成功的部分原因在于其对原始「Triple Match 3D」模式的扩展。游戏引入了更深入的融合玩法(Meta机制)和社交机制,例如家族、排行榜和目标设定,这些功能增强了长期留存率,而其核心玩法仍然非常休闲。此外,还有一个难以忽视甚至难以言喻的因素:Peak Games 为其游戏带来的独特风格。这体现在一流的视觉质量和独特的游戏体验上,相信玩过该游戏的读者一定会赞同我们的这个观点。

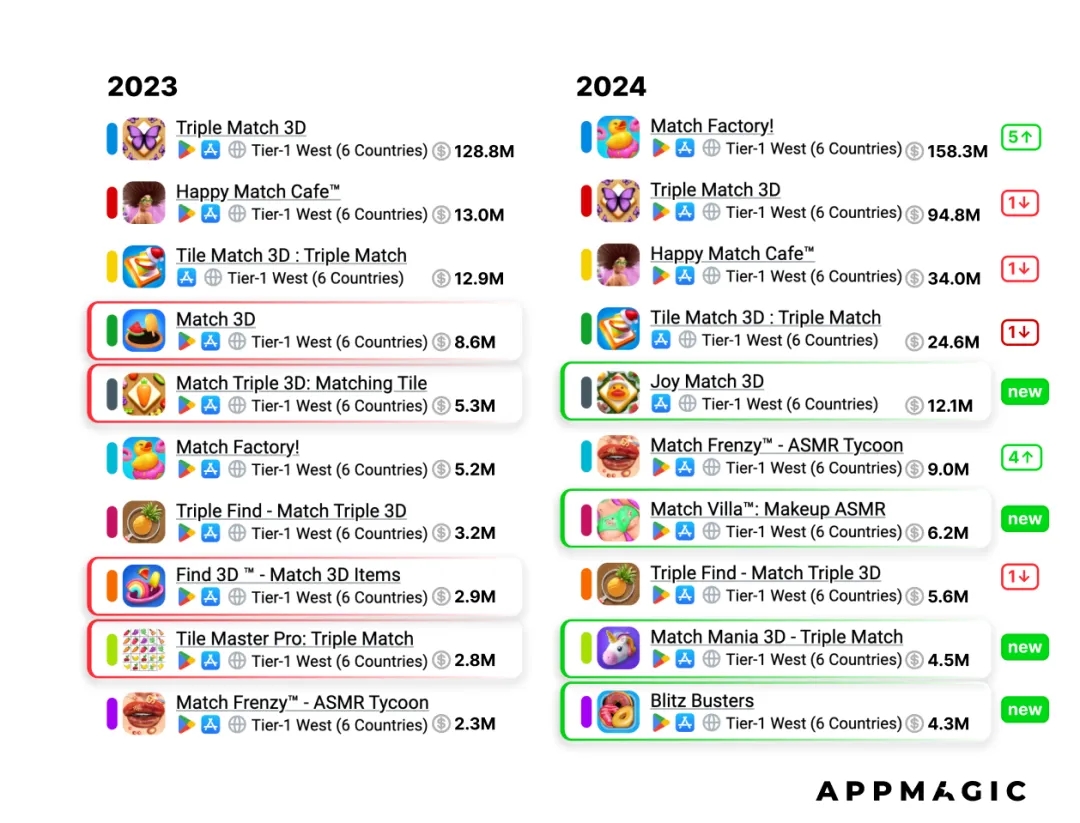

这种类似成功更是重塑了该品类的收入 Top 10。四款新游戏进入了排行榜,取代了老游戏,标志着该品类竞争格局的重大转变。

欧美 T1 市场 3D 匹配游戏 23/24 年收入 Top10

有趣的是,在排名前十的游戏中,有两款「Match Villa: Makeup ASMR」和「Match Frenzy - ASMR Tycoon」采用了流行的“恶心”审美风格,这种风格围绕去除夸张的瑕疵展开,比如挤痘痘或清理污垢。这种设计完美契合了 ASMR 主题,强化了那种奇特的“爽感”体验。此外,它对创意表现也很有帮助,并能提升点击率(CTR),因此这种审美风格经常出现在许多休闲游戏类型中。

同样的审美风格也出现在了另外三款成功突破 5 万美元收入门槛的游戏之一「Match Rush 3D: ASMR Care」(由 AlphaPlay Games 开发)中。在 2024 年新发布的游戏中,它的累计收入最高,达到 57.5 万美元,但到了年底其表现有所下滑,2024 年 12 月的月收入下降至 3 万美元。

另外两款达到成功标准的游戏是「Match Party - Tile 3D」和「Triple Pile 3D」。然而,它们都在 2025年1月开始下滑,如果没有改进,可能会重蹈 「Match Rush 3D: ASMR Care 」的覆辙,即初期增长迅猛,但随后停滞,并面临被市场淘汰的风险。

造成这些游戏下滑的最可能原因是玩家留存难度。这凸显了一个重要问题:在当今竞争激烈的市场中,仅靠精致的核心玩法和低成本的用户获取已不再足够。要想成功,开发者需要从一开始就制定清晰的短期和长期玩家留存策略,这正是我们在前一个游戏品类中已经学到的经验!

3D匹配品类:关键思考

随着时间推移,该品类已经从超休(Hypercasual)转向了休闲(Casual)。最初,一个独特且设计精良的核心玩法就足以让超休闲游戏通过广告变现取得成功。然而,随着该品类的发展,开发者开始引入融合玩法(Meta Features)、调整难度曲线,并优化变现策略。

如今许多顶级作品都融入了简化版的「Royal Match」式融合玩法、受三消融合玩法启发的道具系统,以及借鉴自休闲赌场类(Casual Casino)的活动机制。此外,开发者们常常在关卡设计和难度曲线上进行创新,以提升长期可玩性。整体来看,3D 匹配依然是一个充满潜力的品类,尤其在长期留存优化和常态化运营策略升级方面仍有创新空间。

然而,如今想要进入这一赛道,比一年前要困难得多。不过别担心,下一个新兴品类的机会,永远在等着你!

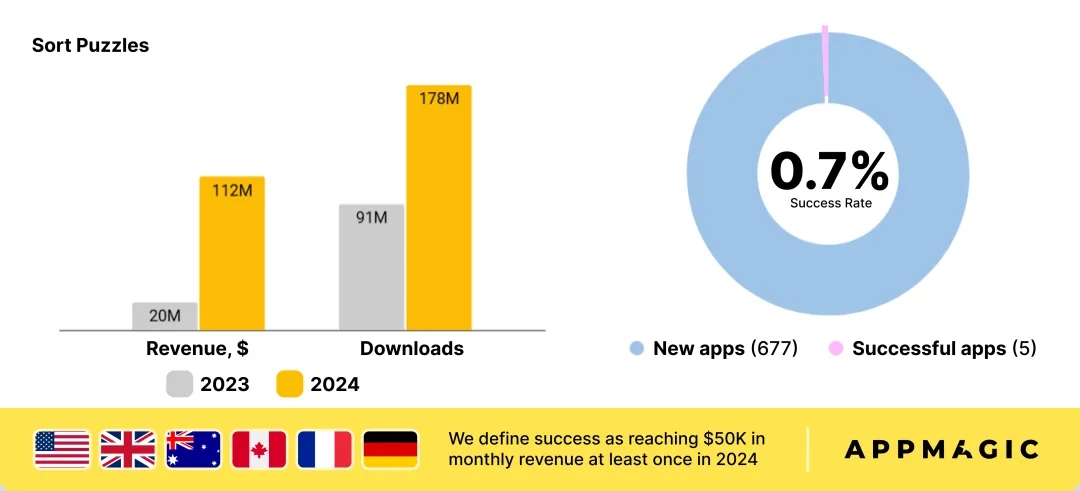

排序解谜:年度最热品类

欧美T1市场排序解谜品类收入、下载柱状图;24 年新游成功度饼图

排序解谜游戏(Sort Puzzle)目前是收入增长最快的品类之一。该品类在 2023 年下半年迎来爆发式增长,并将这一势头延续至 2024 年,同比收入增长 5.6 倍!事实上,排序解谜游戏品类早已在欧美 T1 市场拥有可观的下载量,因此其近期的成功(IAP收入暴增)并不单纯源于新玩家的涌入,而是因变现策略的重大突破。

欧美T1市场排序解谜类游戏收入、下载对比

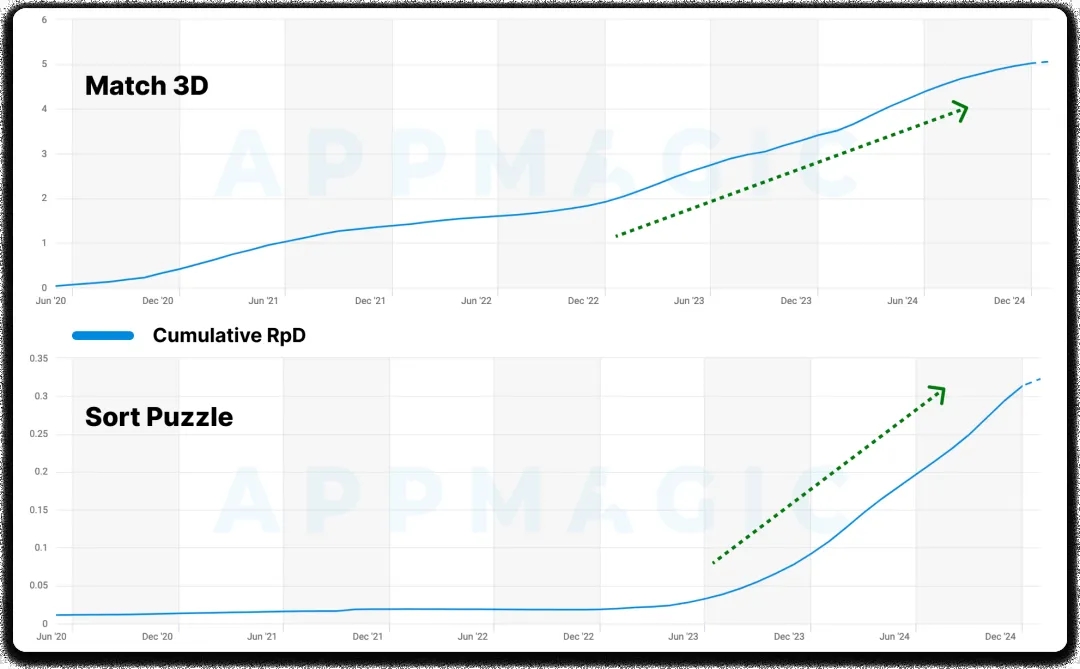

让我们来看下排序解谜与 3D 匹配品类 RpD 的对比。两个品类在 2023 年初都经历了类似的 RpD (每下载收入)增长转变(排序解谜类增长速率更快),自那以后,3D 匹配在 2024 年上半年持续稳定增长,但在下半年增速放缓。但与此同时,排序解谜品类尚未显示出任何放缓的迹象,这个品类似乎正处于关键增长期。

欧美 T1 市场 3D 匹配游戏品类、排序解谜游戏品类RpD趋势对比

从 Top10 排行榜来看,市场已经被大量新作涌入,带来了一波全新的创意和玩法变体。值得注意的是,前 10 名中有 6 款是新晋游戏,其中一款更是当前该品类的领军者,Lion Studios 出品的z「Hexa Sort」,2024 年其全球收入已达 2850 万美元,而欧美 T1 市场收入占比高达 90%!这款游戏自 2024 年 1 月开始大规模增长,仅用 6 个月就登顶榜首,并将曾经连续 15 个月霸榜的「Block Jam 3D」(VOODOO 出品)挤到了第二名。

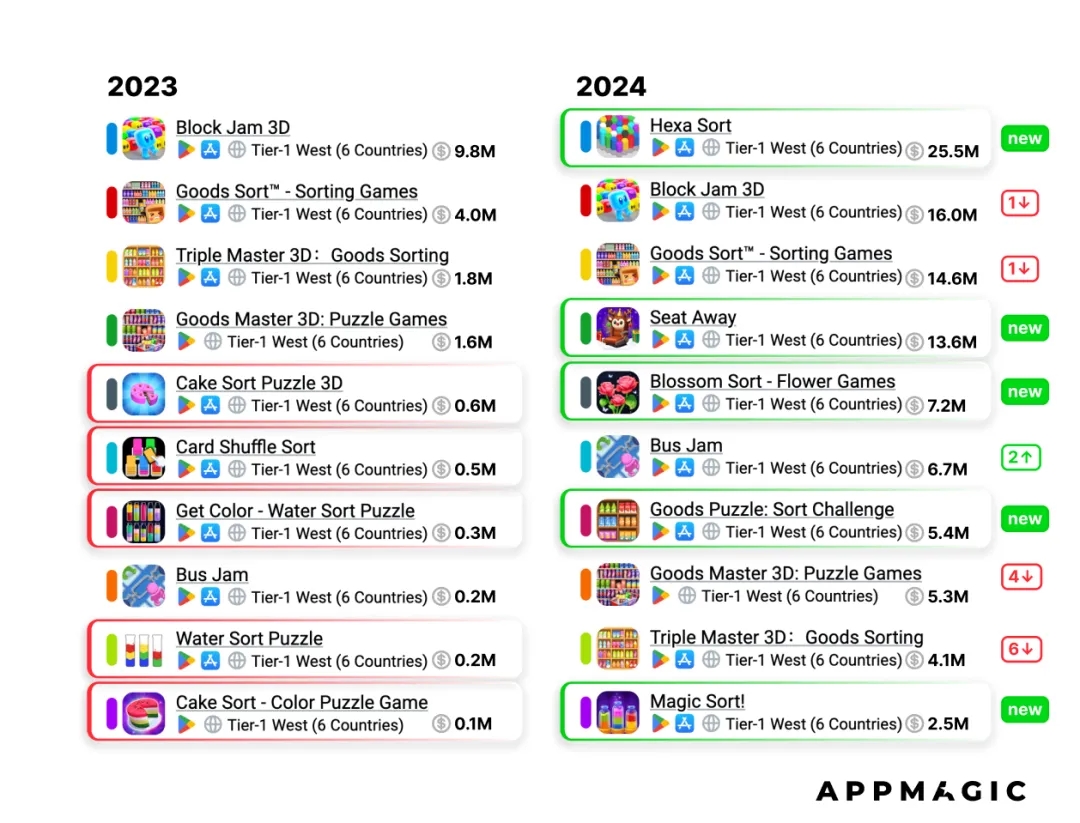

欧美 T1 市场排序解谜游戏 23/24 年收入 Top10

从 Top10 排行榜来看,可以明显看到收入最高的游戏在玩法和主题上发生了很大的演变。其中最显著的变化之一就是水排序的消失。如果我们回到 2022 年,该品类前 10 名中有 6 款是水排序游戏,另外还有 3 款是相同玩法的换皮版本。到了 2023 年,只剩下 2 款水排序游戏。而到了 2024 年,品类 Top10 中已经没有水排序游戏的影子。

但单一主题的主导趋势在 2024 年依然明显:该品类前 10 名中的 4 款游戏标题中包含“goods”(商品/货品)一词。这些游戏的主题围绕整理家庭物品和食品,这与该品类本质上是基于“整理和分类物品”的玩法高度契合!

「Get Color - Water Sort Puzzle」、「Goods Puzzle: Sort Challenge」游戏截图

然而变化并不仅仅体现在这种有实际感知(简单主题变化)的方面,也更体现在玩法上的显著调整,具体包括:

时间压力替代解谜挑战:在商品排序解谜中,挑战通常来自于时间限制,而非找到正确的解决方案或纠正错误。利用时间压力进行变现是一种经过验证的策略,通常出现在隐藏物体(Hidden Object)和时间管理游戏(Time Management)中。

道具系统:商品排序类游戏通常会加入类似三消游戏的道具系统,帮助玩家更快速地应对挑战。这不仅增强了游戏玩法,也加深了变现潜力。

简化的装饰融合玩法:许多商品排序游戏都会融合一个基本的装饰玩法主线,这个玩法深受「Royal Match」的启发,能够很好地推动玩家设定目标,因此有助于提高玩家留存。

与此同时,从水排序游戏中继承的机制,比如解锁新排序空间和大量使用广告变现,也让商品排序解谜游戏更偏向超休闲游戏(hypercasual)领域范畴。这再一次让我们联想到去年在3D匹配类游戏中常出现的,诸如对难度的重新设计、优化后的变现方式和简化的装饰融合玩法。

2024 年欧美 T1 市场共有 227 款排序解谜新游戏发布,其中有 6 款游戏突破了我们设定的“每月5万美元收入”的“成功标准”。虽然 2.6% 的成功率看起来较低,但重要的是我们要脱离单纯通过IAP指标来评判“成功”。正如之前所提到的,这个品类仍然很大程度上依赖于广告变现,而这些收入并未体现在上述数据中。

例如 Zephyr Mobile 出品的「Nut Sort: Color Sorting Game」还未达到每月 5 万美元的内购收入,但该游戏已获得超过 960 万次下载,因此其广告收入必定远远超过这个标准!

对于那些突破每月 5 万美元内购收入的游戏,它们的成功在很大程度上依赖于对竞争对手的灵感借鉴。例如「Magic Sort!」和「Royal Sort」不仅在 UI/UX 和艺术风格上大量借鉴了「Royal Match」,还在核心玩法和融合玩法(meta)上进行了模仿。其他一些游戏,比如「Hexa Master 3D - Color Sort」,也是基于「Hexa Sort」公式的成功通过艺术风格的创新进行改进。

这一趋势表明,紧跟市场动态、借鉴领先作品的灵感至关重要。而这要求开发者不仅要关注自己品类中的成功游戏,也要从整个休闲游戏领域中寻找灵感!

排序解谜品类:关键思考

与 3D 匹配游戏类似,排序解谜类游戏正在通过引入类似三消融合玩法的元素(如道具和简化的元玩法)从超休闲向休闲过渡。然而它仍处于类似旅程的初期阶段,不过这也使得它成为 2025 年最值得深入关注的品类!

博彩融合玩法(休闲博彩):最被垄断的品类?

欧美 T1 市场博彩融合玩法品类收入、下载柱状图;24 年新游成功度饼图

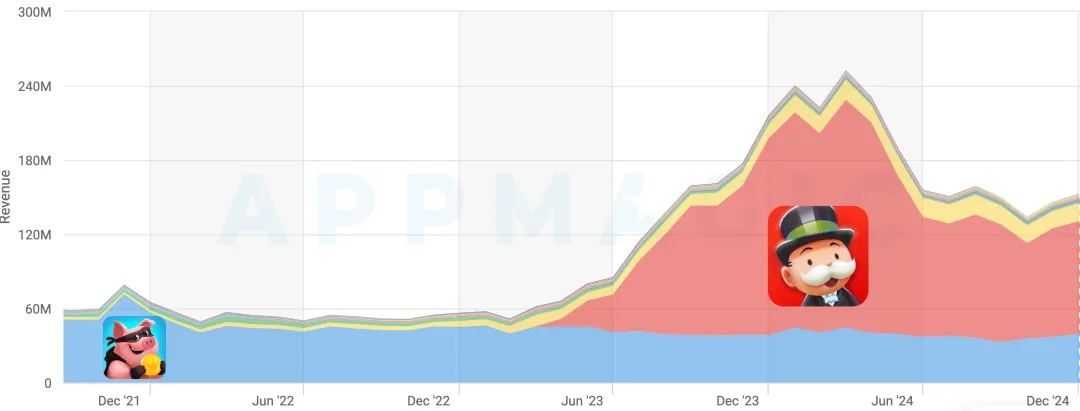

「Monopoly GO!」颠覆市场并取代「Coin Master」行业统治地位的故事是 2023 年最引人关注的发展事件之一。在 2024 年我们有幸见证了这一故事的后续开展,「Monopoly GO!」如何重塑市场。这款坚定地确立了自己行业第一地位的游戏,目前不仅影响着自己的游戏子品类,也同样影响着其他休闲大品类游戏。

Scopely 的「Monopoly GO!」把休闲博彩品类定义到了某种程度,以至于讨论这一品类的趋势变化其实就等同于研究该游戏的表现变化。2024 年第二季度,「Monopoly GO!」开始放缓扩展步伐,转向了运营阶段。这一转变也解释了为什么我们在 2024 年上半年休闲游戏报告中看到了 146% 的同比收入增长,而全年的视角则显示出 “仅” 60% 的同比增长。在下载量方面,「Monopoly GO!」的放缓导致了整个子品类下载量下降了 24%。

欧美 T1 市场休闲博彩类游戏收入对比

另一个可能在 2025 年影响休闲博彩品类的重大因素是 Playtika 在过去一年进行的两笔重要收购:

2024 年 9 月,这家以色列公司以 3 亿美元收购了 InnPlay Labs,这家公司是「Animals & Coins Adventure Game」的开发商,该游戏 24 年欧美 T1 市场排名该品类第 4。

2024 年 11 月,Playtika 以 20 亿美元收购了 SuperPlay,这家公司是「Dice Dreams」的开发商,该游戏 24 年欧美 T1 市场排名该品类第 3。

Playtika 对这两款排名紧随头部长期领军者游戏的控制,进一步固化了本已高度集中的市场。如果你认为 Playtika 就只有这些,那就错了!事实上 Playtika 还发行了 Top10 中的另外 2 款游戏,「Board Kings: Board Dice Games」和「Pirate Kings」。

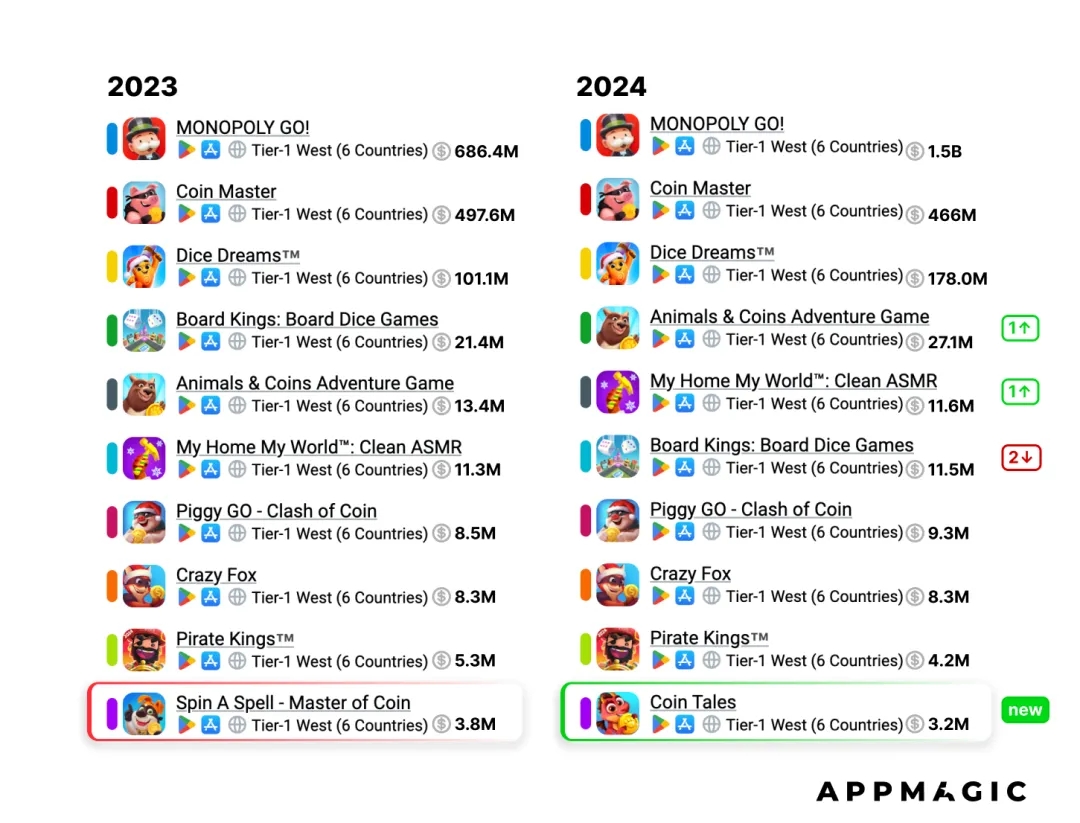

2024 年在欧美 T1 市场,「Monopoly GO!」创造了该品类 55% 的收入,「Coin Master」占比约 18%,「Dice Dreams」占比约 7%。这意味着,近 80% 的市场收入来自头部三款游戏,这也使休闲博彩类成为行业中最具垄断性的品类之一!

市场集中化的特点在该品类 Top10 排名中得以体现。只有一款新游戏进入,而其余的变化主要是由于收入的持续下降所驱动。

欧美 T1 市场休闲博彩游戏 23/24 年收入 Top10

由于竞争激烈,2024 年该品类仅发布了 17 款新游戏,其中只有一款突破了我们每月5万美元收入的成功标准,Ark Game 出品的「Fishing Travel」。这款以钓鱼为主题的游戏,采用了逼真的画面和投竿动作,与其他游戏中常见的滚动和抛掷方式不同,这个新颖的变化似乎能帮助吸引更多男性玩家!

博彩融合玩法(休闲博彩):关键思考

由于休闲博彩仍然是最难进入的品类之一,除非有雄厚的预算和丰富的专业知识,否则最好避免进入这一领域。即使对于大型发行商,进入这个领域也并不容易,这也是为什么像 Playtika 这样的巨头通常先收购潜力项目,而后利用自身更多的资源和知识来进一步扩展它们。

尽管如此,即使你不打算开发一款休闲博彩游戏,这个品类在运营事件设计和变现策略方面充满了创新,非常值得借鉴。像「Monopoly GO!」、「Coin Master」和「Dice Dreams」这样的游戏,都是帮助你提升对应策略的绝佳灵感来源。

本报告要点(含上、下篇)总结:

2024 年的新兴品类都在于拥抱混合休闲并为超休闲游戏增添深度。无论是成熟公司还是新兴工作室,都在将超休闲游戏那种简单、易吸引的核心玩法与道具、轻度融合玩法、更精细的变现策略相结合。

尽管这些新兴品类提供了丰富的机会,但 3D 匹配和排序解谜品类的发展故事表明,即便是在初期阶段,初创公司如果想要在长期竞争中脱颖而出,就需要比以往更加注重精细化运营和变现策略的规划。

那么下一大热门细分品类会是哪个呢?虽然没有人能确定答案,但我们建议您在 2025 年特别关注超休闲子品类,尤其是益智类游戏。毕竟 3D 匹配和排序解谜都源自这一领域,并且已经在休闲品类中独立占据一席之地。