个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

最近,一款上线已有三年的合成手游《Merge Cooking》出现在Sensor Tower中国出海手游收入Top 30榜单中。在当前合成赛道中,市场注意力更多集中在柠檬微趣旗下的《Gossip Harbor》等头部产品身上,而这款并非出自头部厂商的老产品,能够在此时进入收入榜单,显然并不常见。

数据来源:Sensor Tower

《Merge Cooking》选择的是“烹饪+合成”的细分方向,没有依赖强剧情驱动,也未刻意追逐阶段性风口。在合成赛道竞争愈发成熟的背景下,它为何还能在2025年实现收入层面的突破?本文将尝试对其增长路径进行拆解分析。

成绩:慢热后爆发

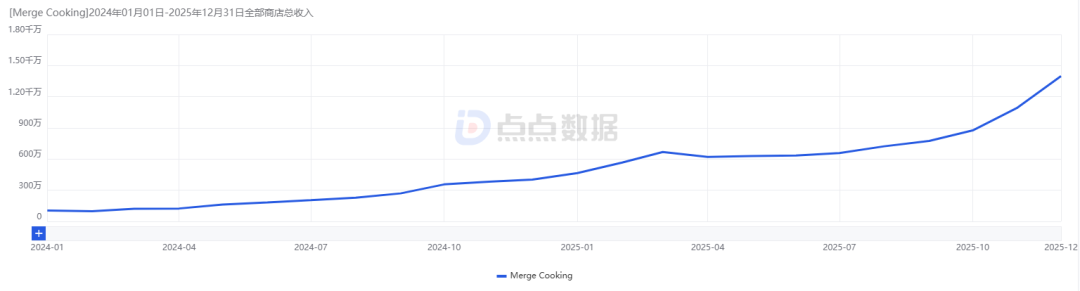

2024-2025年增长脉络

数据来源:点点数据

根据点点数据监测,《Merge Cooking》的收入曲线呈现鲜明的“慢热后爆发”特征。2024年全年收入保持平稳,规模为2600万美元;2025年则进入加速增长通道,全年收入跃升至9100万美元,较2024年实现245%的提升,增幅显著高于合成品类95%的整体增长水平。

这种增长具有明确的阶段性特征,2025年各季度收入持续攀升,下半年受假期节点与重点运营活动驱动,增长势头更为突出,第四季度收入较第一季度实现98%的增长,单季度收入峰值突破3300万美元。

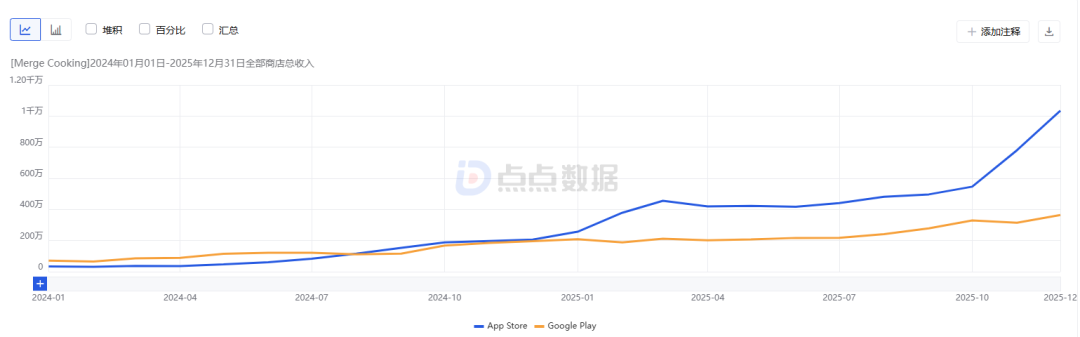

数据来源:点点数据

平台策略上,《Merge Cooking》呈现“App Store优先”的布局。2025年,App Store贡献了游戏67%的收入,占比超过六成;Google Play收入占比则为33%,虽占比相对较低,但同比增长幅度达到106%,远高于App Store的增长水平,成为重要的补充增长极。

这一差异源于对不同平台用户属性的精准适配:App Store用户付费意愿更强,适合通过高价值道具提升收入;Google Play用户基数更大,侧重通过轻度付费与广告变现积累用户规模,两者形成互补效应。

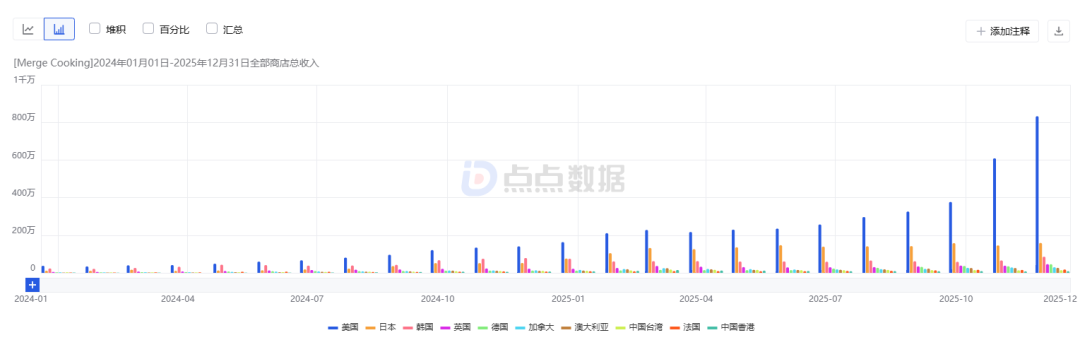

数据来源:点点数据

区域收入分布上,《Merge Cooking》高度依赖成熟市场。美国作为核心基本盘,贡献了近半数海外收入,且全年增长稳定,为游戏收入提供坚实支撑。日韩市场构成第二增长曲线,合计贡献超过四分之一的收入,日本市场用户付费意愿突出,本地化特色内容更易引发付费转化;韩国市场虽体量稍小,但2025年增速较快,通过本地化运营持续提升市场份额。

新兴市场目前占比虽低,但增长潜力已显现。2025年,巴西、印尼、沙特等新兴市场收入合计占比不足一成,但增速显著高于成熟市场。团队通过调整本地化素材、实施灵活定价策略,逐步打开新兴市场局面,为后续增长奠定基础。

天天玩家:

源自云派互联的出海休闲游戏黑马

《Merge Cooking》的发行商Happibits Game,根据公开信息推测,为北京天天玩家科技有限公司的海外关联主体。多家行业媒体在相关报道中均提及两者之间的关联关系,虽暂无直接的股权登记信息可供佐证,但多源公开信息指向较为一致。

北京天天玩家科技有限公司成立于2020年7月27日,注册地位于北京市朝阳区,法定代表人为陶冶,核心业务聚焦于海外休闲游戏的研发与发行。公司核心团队传承自北京云派互联(亦称“太乐游戏”)原班人马。

云派互联成立于2009年,是国内较早布局海外休闲游戏市场的厂商之一,并于2018年被点点互动全资收购。其创始人何嘉早年曾任Opera产品负责人,对海外用户行为与流量规则有较为深入的理解,团队核心成员亦主导过多款休闲游戏的全球发行,积累了成熟的出海运营经验。

2020年,云派互联核心团队脱离后创立天天玩家,延续了“海外休闲游戏”的业务方向。公司早期刻意避开竞争激烈的消除赛道,转而切入打砖块、纸牌等细分品类,通过“玩法+主题化”的产品思路实现初期盈利,为后续产品线扩展奠定基础。

2022年,天天玩家进入合成赛道,推出《Merge Cooking》。彼时,柠檬微趣已凭借“剧情+合成”的产品打法占据头部位置。为实现差异化竞争,《Merge Cooking》弱化了剧情比重,转而强化“烹饪+餐厅经营”的垂直题材属性,并引入厨具升级、全球餐厅解锁等长线玩法设计,成为提升用户留存的重要手段。

Merge Cooking的Facebook主页

从海外运营表现来看,天天玩家已逐步形成规模化的产品与运营体系。《Merge Cooking》在用户定位上聚焦女性受众,其广告素材中女性用户占比超过90%;在社媒侧保持长期投入,Facebook官方主页粉丝量已达25万。据公开数据,2024年9月,《Merge Cooking》单月流水较年初实现翻倍增长,逐步跻身全球合成手游的主流产品行列。整体来看,天天玩家目前仍以休闲游戏赛道为核心,围绕既有优势持续扩展人员与产品布局,在海外市场呈现出相对稳健的增长态势。

《Merge Cooking》

玩法设计与收入逻辑

《Merge Cooking》的核心玩法围绕“合成—烹饪—经营”的循环展开。玩家从纽约的一家小型餐厅起步,通过生成器获取基础食材,依靠二合一机制合成更高等级的食材,再在操作台完成烹饪以满足顾客订单,获得金币与经验值,用于解锁新的城市与餐厅场景。

其差异化主要体现在玩法细节层面的设计取舍。一方面,游戏引入了“食材分支合成”机制,高等级食材可被拆解并重新合成至其他品类,在降低合成路径不可逆风险的同时,有效缓解玩家因合成失误带来的挫败感。另一方面,“厨具系统”以功能分工为核心,不同厨具承担不同烹饪任务,升级后可缩短制作时间、解锁新菜品,为玩家提供清晰的成长目标,也增强了长期玩法深度。

在此基础上,商业化设计与核心玩法形成了高度绑定。生成器冷却时间与烹饪等待过程可通过钻石或专属道具进行加速,操作面板格子不足则可付费解锁,付费点自然嵌入玩法流程,而非以外置形式强行介入,从而提升了付费转化的接受度。

运营活动与社群建设进一步放大了产品的收入与留存表现。短期竞技类活动“汉堡叠叠高”在周期内显著提升用户活跃度与付费意愿;长期活动“全球之旅”则通过卡牌收集机制解锁新餐厅与限定厨具,持续拉动日活与流水增长。同时,游戏在社交平台上保持高频互动,通过粉丝运营与玩家社群维护,强化用户黏性,其30日留存率表现优于同类合成产品。

Merge品类为何能持续吸金?

从头部产品看赛道进化

《Merge Cooking》的增长并非孤例,而是合成赛道整体扩张的一个缩影。根据Sensor Tower数据,2025年全球合成手游赛道市场规模已突破24亿美元,同比增长达95%,成为当前增长最快的细分品类之一。其中,Merge-2作为核心分支,收入规模实现翻倍增长,显示出该玩法结构在成熟阶段仍具备强劲的商业潜力。

这一轮增长并非来自单一爆款,而是建立在玩法持续演进与商业化逻辑不断优化的基础之上。早期合成游戏普遍存在玩法单一、留存不足的问题,而柠檬微趣旗下《Gossip Harbor》通过“剧情+合成”的组合,以危机叙事触发用户情绪共鸣,显著拉长了用户生命周期,验证了情感驱动在合成品类中的放大效应。

随后,点点互动的《Tasty Travels》则从另一条路径切入:将合成玩法与美食餐厅题材深度结合,并在海外市场的广告投放中重点呈现这种复合体验,有效提升了下载转化率与付费表现,实现持续增长。这类“核心玩法+轻度休闲子玩法(minigame)”的展示方式,已逐渐成为合成新品在买量与包装层面的常见选择。

在此基础上,玩法层面的持续创新进一步维持了赛道活力。以《Flambé: Merge & Cook》为例,产品通过引入食材分解机制、双线任务结构等设计,提升了玩法节奏的可控性与付费深度,使用户在低压力环境下保持长期投入。

从用户心理层面来看,合成品类的吸金能力,本质源于“低挫败感+高正反馈”的体验结构:无明确失败条件降低流失风险,合成过程中不断出现的随机奖励强化即时满足感,而高频、碎片化的登录行为,则为商业化转化创造了更充足的触点。这一机制,也为《Merge Cooking》这类“非爆款起步”的产品,在后期实现放量提供了现实基础。

结语

蛰伏3年突然逆袭,《Merge Cooking》的爆发并非偶然,而是一次基于长期积累的结果。它在早期选择避开头部厂商高度集中的“剧情内卷”方向,转而深耕“烹饪+合成”这一垂直题材,通过持续打磨玩法细节稳住留存,再结合更适配的平台与区域投放策略,逐步放大商业化效率。这条路径并不激进,却为中小出海团队提供了一种更具可复制性的突围样本。

从赛道层面看,合成品类的增长红利仍在释放。2025年的市场表现已经显示,“Merge+融合玩法”与新兴市场拓展,正在成为拉动赛道增量的核心因素。对于资源有限的中小厂商而言,盲目追逐既有爆款结构并非唯一解法,围绕明确的垂直题材,持续优化玩法体验,并精准匹配目标用户需求,同样具备实现跨越式增长的可能。

回到团队本身,天天玩家并非后来者,而是较早完成海外休闲赛道布局的团队之一。从轻度休闲产品起步,到切入合成赛道并跑出代表性产品,再逐步向更丰富的玩法方向拓展,其路径体现的是对产品节奏与市场窗口的长期判断能力。《Merge Cooking》的阶段性爆发,并非偶然的运气叠加,而是早期方向选择、持续打磨与耐心等待共同作用的结果。