个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

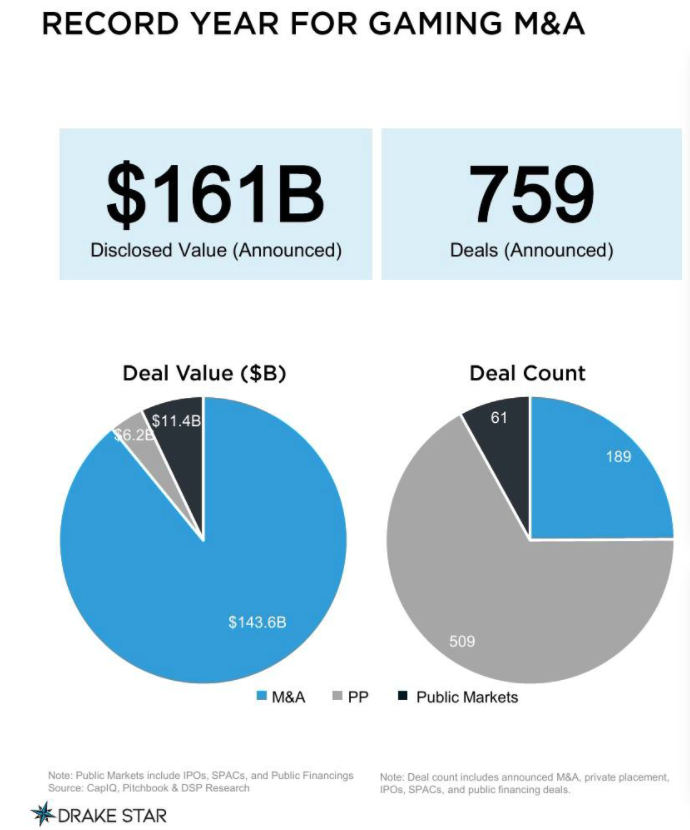

游戏行业到底还冷不冷?2025 年的资本动作给出了明确答案。非但不冷,反而迎来史上最火热的资本整合潮!根据 Drake Star 报告最新披露,2025 年全球游戏行业并购交易额飙升至 1610 亿美元,创下历史纪录,仅两大超级并购就贡献超千亿规模:Netflix 以 827 亿美元收购华纳兄弟(含游戏部门),PIF 牵头财团以 550 亿美元杠杆收购 EA。

私募融资同样强势,Q2 触底后下半年持续反弹,Q4 融资轮次达 137 轮,移动与 AI 赛道成资本宠儿;公开市场表现亮眼,相关指数大幅跑赢大盘。这场由巨头并购、技术驱动、赛道聚焦共同催生的资本热潮,彻底打破了行业 “遇冷” 的猜测。

2025 年并购交易额创纪录

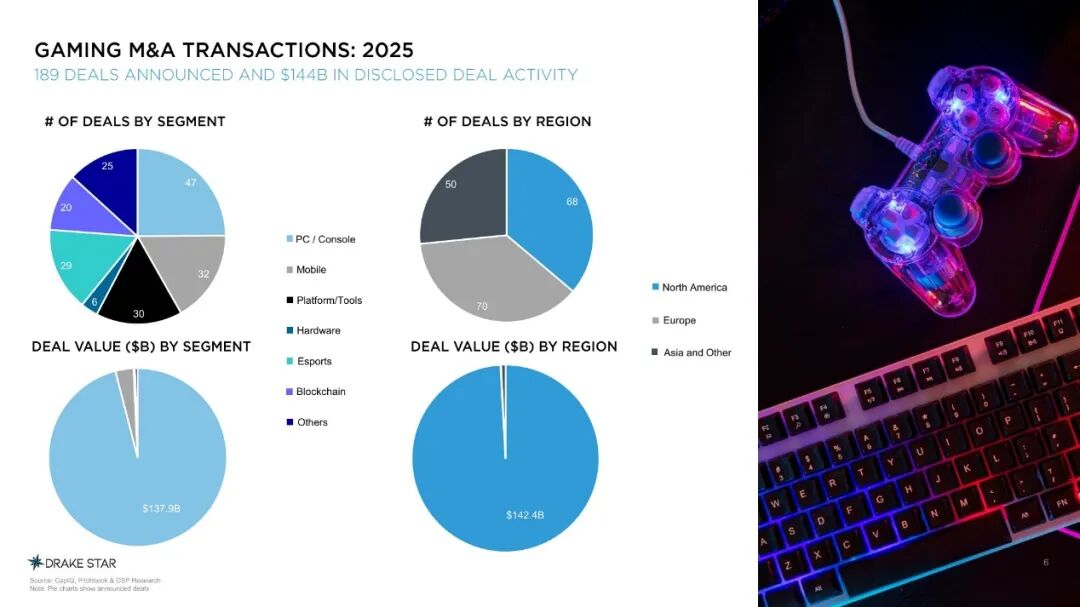

2025 年游戏行业并购呈现 “规模空前、巨头主导” 特征,全年披露交易额达 1610 亿美元,核心驱动来自两大千亿级交易。

全球最重磅交易包括:Netflix 以 827 亿美元收购华纳兄弟(含其游戏部门),引发 Paramount 1084 亿美元敌意收购华纳兄弟探索集团,凸显媒体与游戏行业整合强度;PIF 牵头的财团以 550 亿美元杠杆收购 Electronic Arts(EA),成为游戏行业史上最大规模杠杆收购案。

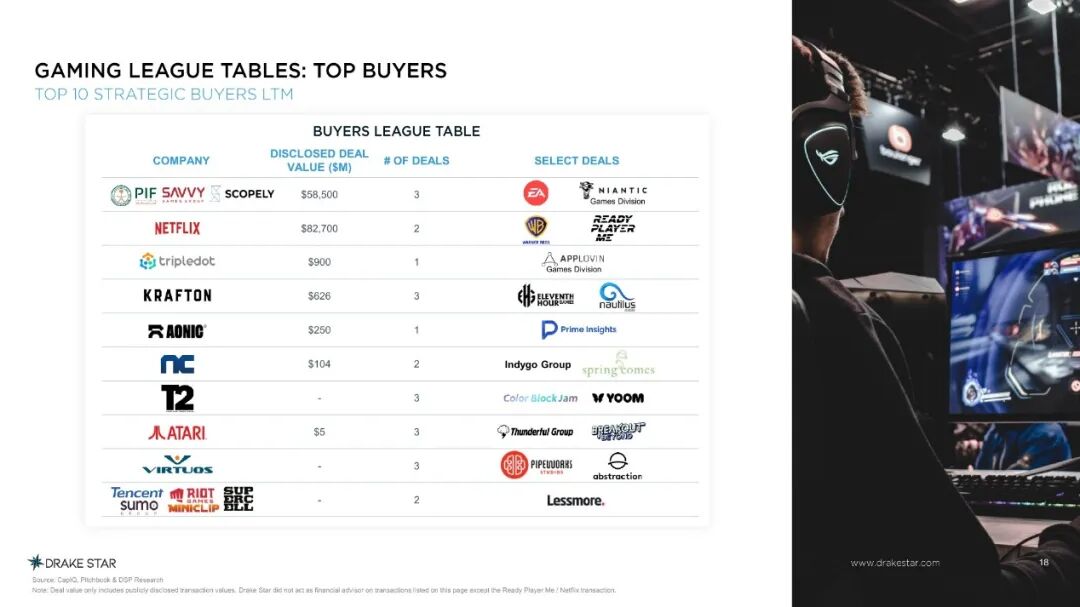

其他重点并购还包括:Savvy/Scopely 以 35 亿美元收购 Niantic 游戏业务,Tripledot 以 9亿美元收购 Applovin 游戏部门,Netflix 在 Q4 额外收购数字头像技术公司 Ready Player Me。区域交易中,NCSoft 以 1.04 亿美元收购移动开发商 Indygo Group,SUD 以 7200 万美元收购游戏引擎 COCOS,任天堂收购 Bandai Namco Studios Singapore。

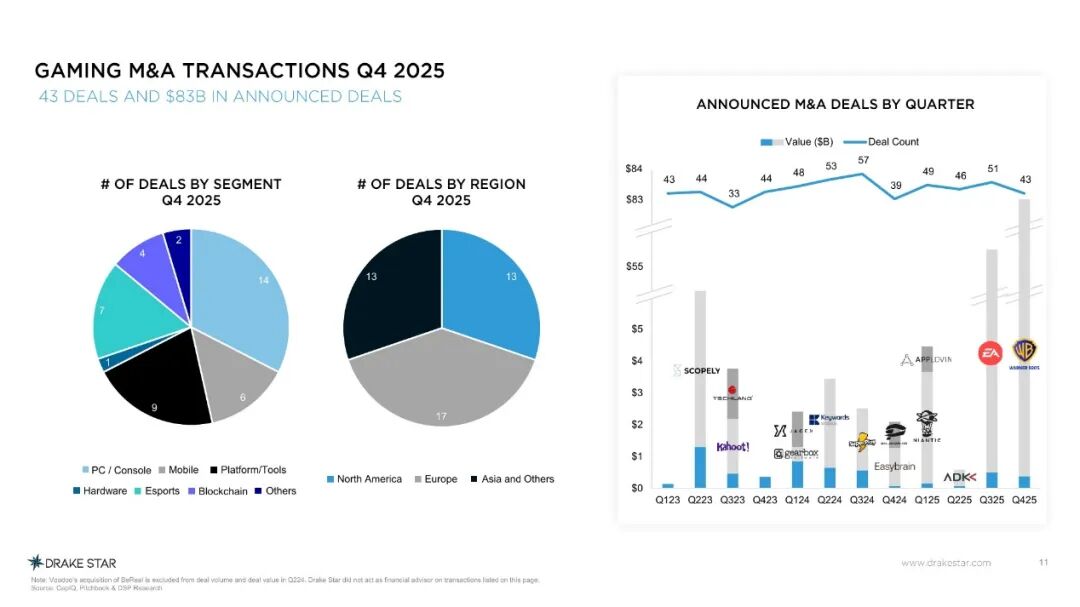

Q4 单季度并购表现亮眼,披露 43 笔交易、交易额达 830 亿美元,Netflix 的两笔并购成为季度核心亮点,标志其从流媒体向游戏领域深度布局。

AI 与移动领跑,下半年强势反弹

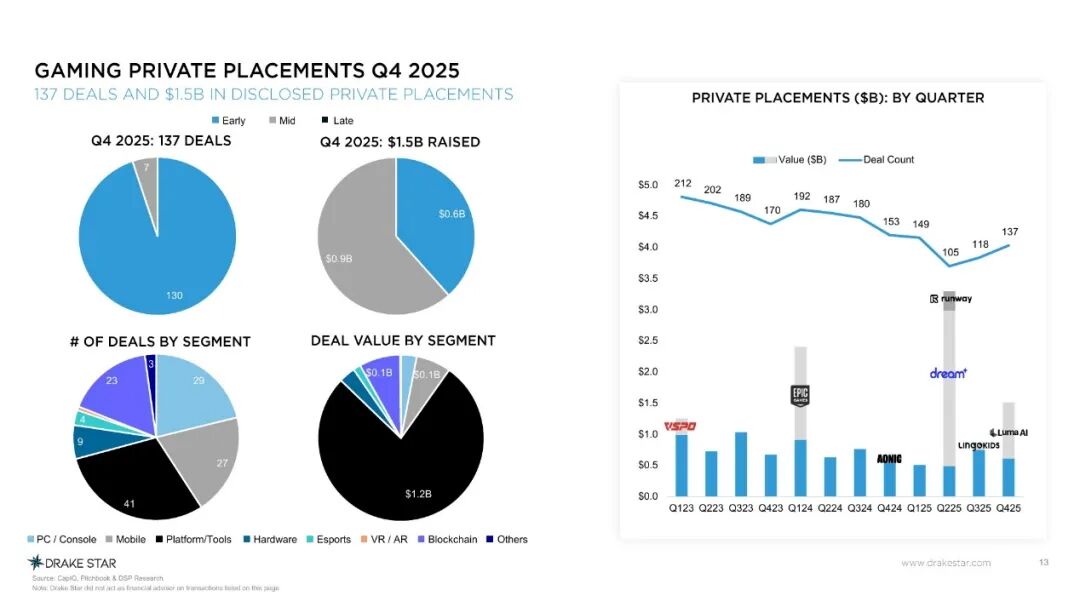

私募融资在 2025 年 Q2 触底(105 轮)后,下半年强势复苏,Q3 达 118 轮,Q4 增至 137 轮,全年核心聚焦 AI 技术与移动游戏两大赛道。

AI 领域成为融资热点:Luma AI(游戏动画生成技术)完成 9 亿美元 C 轮融资,General Intuition(游戏数据训练 AI)获 1.34 亿美元种子轮,Decart 获 1 亿美元融资,这类聚焦游戏生产变革的 AI 公司成为资本宠儿。

移动赛道融资保持稳健:CVC/Blackstone 向 Dream Games 投资 25 亿美元,Lingokids 获 1.2 亿美元融资,Good Job Games 融资 6000 万美元,Million Victories 获 4000 万美元。Q4 移动融资亮点包括 Cypher Games、TaleMonster Games 各获 3000 万美元融资。

融资阶段分布上,早期、中期、后期轮次均衡,种子轮领投机构以 Impact46、Merak Capital 为代表,大型基金中 Play Ventures、BITKRAFT、Griffin Gaming Partners 最为活跃。

指数上涨 12%,

公司分拆与股权融资活跃

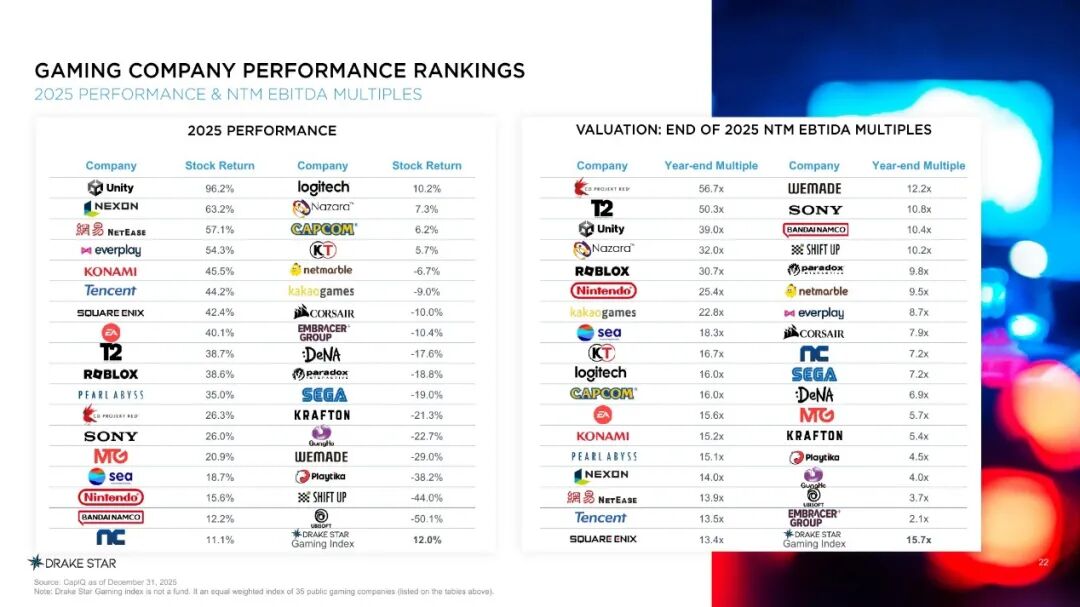

2025 年 Drake Star 游戏指数(追踪 35 家全球头部游戏公司)全年上涨 12%,核心驱动力来自 Unity(涨幅 96.2%)、NEXON(涨幅 63.2%)、网易(涨幅 57.1%)等公司的强势表现,西方游戏公司指数更是上涨 15.2%,大幅跑赢同期主流股指。

重点公开市场交易包括:Embracer 分拆 Asmodee 与 Coffee Stain 两大子公司,育碧获腾讯 12.5 亿美元投资,Take-Two 完成 11.9 亿美元股权融资,GameStop 通过债务融资募集 37.5 亿美元。Q4 中,Asmodee 宣布 3.71 亿美元债务融资,Kakao Games 完成 7800 万美元增资。

区域表现分化明显:亚洲公司指数上涨 10.0%;PC / 主机板块指数涨幅达 17.3%,移动板块则微跌 0.5%,反映出不同细分领域的市场热度差异。

战略方与私募股权基金齐发力

区块链赛道有亮点

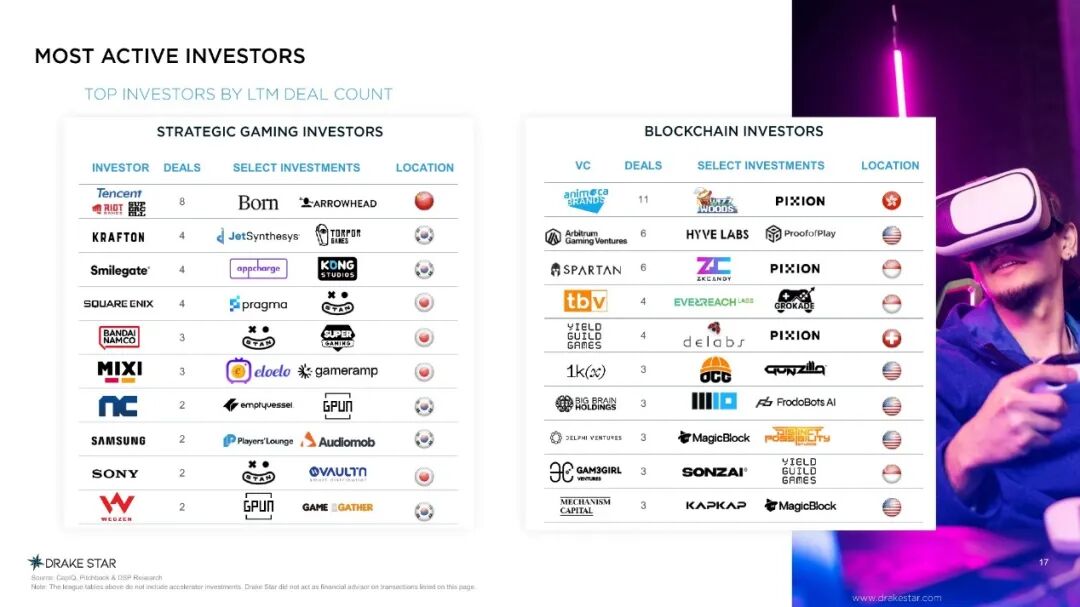

2025 年游戏行业投资阵营呈现 “战略投资者 + 私募股权 + 垂直基金” 三足鼎立格局。

战略投资者中,腾讯、KRAFTON、Smilegate 交易活跃度最高,持续通过投资和收购巩固产业链地位;区块链游戏领域,Animoca、Arbitrum Gaming Ventures、Spartan 为最活跃玩家,推动区块链技术与游戏场景融合。

私募股权基金延续强势,CVC、Blackstone 等巨头加码移动游戏赛道,部分上市游戏公司成为私有化热门目标,与 2026 年行业展望中 “私募股权基金持续主导私有化” 的判断相契合。

垂直游戏基金中,Play Ventures、BITKRAFT 在多阶段融资中持续出手,成为中小游戏公司的核心资本支撑。

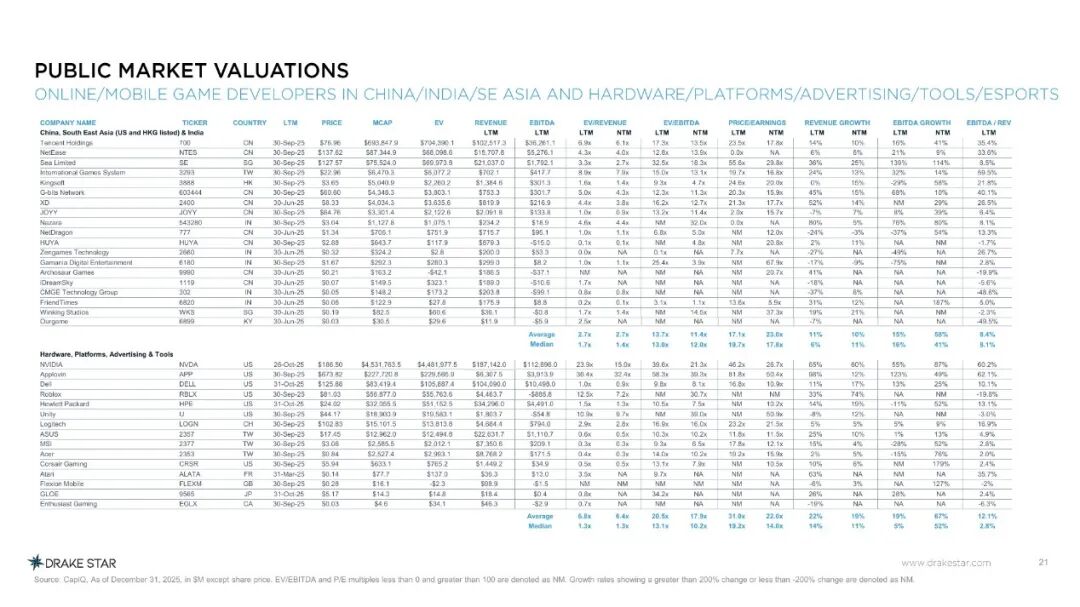

PC / 主机领跑,北美欧洲主导交易

细分领域表现上,PC / 主机板块成为资本核心焦点,不仅并购交易额占比最高,公开市场指数涨幅(17.3%)也大幅领先移动板块(-0.5%),任天堂、Take-Two 等主机相关公司交易频繁。

移动板块虽指数表现平淡,但融资需求稳定,休闲游戏、移动社交游戏成为融资热门细分;平台工具类公司(含 AI、广告技术)融资爆发,CloudX(AI 广告平台)获 3000 万美元 A 轮融资,Lexip(游戏外设)获 2240 万美元融资。

区域分布上,北美和欧洲主导全球游戏资本交易,交易额合计占比超 90%,亚洲市场以腾讯、网易、Kakao Games 等本土巨头的内生增长和区域并购为主,跨境交易活跃度低于欧美。

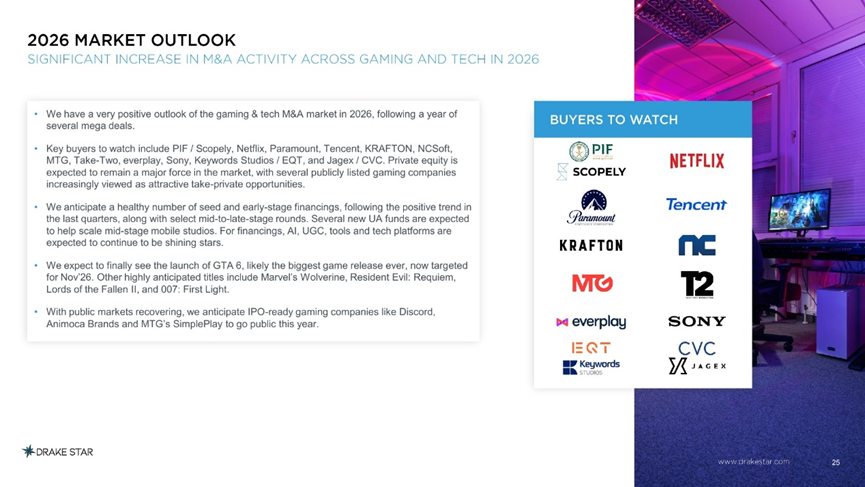

2026 展望:

IPO 重启+超级游戏上线,AI仍是焦点

2026 年游戏行业资本市场将延续活跃态势,核心看点集中在四大方向。

并购市场方面,重点关注 PIF/Scopely、Netflix、腾讯、Take-Two 等潜在买家,私募股权对上市游戏公司的私有化动作有望增加。

融资领域,AI、UGC、工具技术平台将持续领跑,种子轮和早期融资保持健康增长,新成立的 UA 基金将助力中期移动工作室规模化发展。

公开市场有望迎来 IPO 潮,Discord、Animoca Brands、MTG 旗下 SimplePlay 等具备 IPO 条件的公司预计登陆资本市场。

产品层面,《GTA 6》(预计 2026 年 11 月上线)有望成为史上最大规模游戏发行,《漫威金刚狼》《生化危机:安魂曲》等重磅作品将带动相关公司业绩和资本热度。

结语

2025 年 1610 亿美元的并购纪录,早已击碎 “游戏行业遇冷” 的论调。这一年,超级并购重塑行业格局,AI 与移动赛道锁定资本注意力,公开市场与私募融资形成双向共振,行业资本正从 “盲目扩张” 转向 “精准赋能”。

2026 年,随着 IPO 重启、超级游戏上线和 AI 技术深度落地,资本将进一步向优质内容、核心技术和平台型公司集中。对行业参与者而言,把握技术趋势、聚焦细分赛道、拥抱合规生态,方能在持续升温的资本浪潮中把握机遇。