出海已然成为各大游戏公司的战略方向之一,但那里也不存在所谓的「红利」。

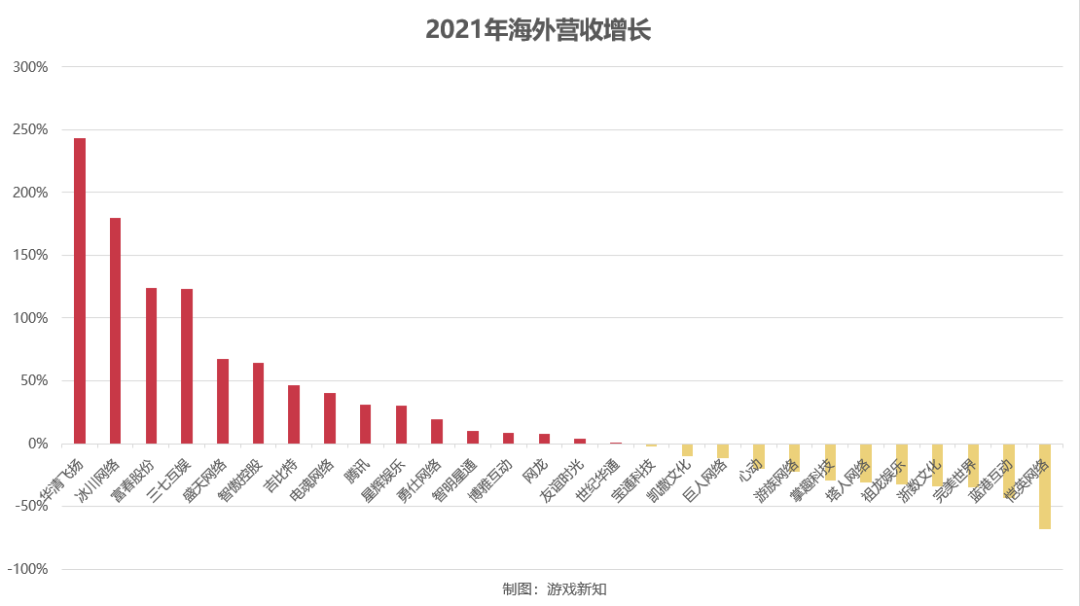

去年自研游戏出海的大盘上涨了16.59%,而游戏新知在统计了29家上市游戏公司的出海成绩单之后发现,有12家公司出海营收的是下滑的。

注意:本文基于上市游戏公司的2021年年报,统计出部分公司的海外营收数额及其占比。需要明确的是,部分统计对象的海外营收包含了游戏业务以外的营收、以及代理产品、授权产品等产生的海外收入,所以榜单排名及其数值与第三方的调研数据存在一定的差异,营收数额和收入排名仅供参考。

基于年度报告所统计的28家游戏公司中,有8家公司的海外营收达到10亿元的级别。其中腾讯合并了Supercell和Riot Games等收购公司的业绩后,以455亿元的成绩远超其他公司,也是唯一一家百亿级别的公司;世纪华通包含了盛趣网络和点点互动两家公司的业绩,也以56亿元的成绩居于榜单第二。

有11家公司的海外营收居于1~10亿元的水平,其中海外营收过半的公司包括祖龙娱乐、华清飞扬、富春股份和星辉娱乐。

算上只公布了增长幅度的网龙后,29家公司中有17家公司出现了海外营收增长、12家出现了下滑,大致上呈现平衡分布的状态。其中游戏业务总营收发生增长、但海外收入下降的只有2家公司,大部分出海不顺的公司也没有很好的游戏营收表现。

整体来看,海外营收的增长幅度比下降的要更大,5家公司增长幅度超过100%(包括中手游)、7家公司增长超过50%;而下降比率方面,只有1家公司的下降幅度超过了50%。从海外市场掘金的厂商有更猛的势头。

结合梯队分布来看,海外营收超10亿元的8家公司中只有4家出现增长、营收介于1~10亿的11家公司中则有8家出现了增长。头部大厂持续在扩张海外规模,那些出海业务还没有完全成型的公司则有更显著的增长空间。

海外业务出现迅速增长的多半可以分成两种情况:一种是本身出海业务比较薄弱,因为基数小所以有比较快的增长;另一种则是本身有出海经验,通过专注某一赛道或运营IP等方式来巩固出海基础。

去年海外营收增长超过100%的有5家公司,包括中手游、华清飞扬、冰川网络、富春股份和三七互娱。

中手游属于是刚刚出海起步的例子,所以增长速度也就最快。去年公司的游戏营收增长只有3.6%,而海外营收同比增长了7260%到4.59亿元,占比从2020年的0.2%上升到11.6%。中手游的研发和发行业务都在出海过程发挥作用,其中《新射雕群侠传之铁血丹心》《斗罗大陆:斗神再临》等IP作品是公司比较擅长的领域。

冰川网络也处于类似的起步阶段,去年公司海外营收约6200万元,占比不到15%。公司在海外从放置卡牌游戏《X-Hero》入手,去年加大买量投放之后没有达到如期收益,但实际公司海外业务的营业成本仅增长了15%,其毛利率已经达到97%。

华清飞扬去年发行的新品主要都面向海外,而且扭转了产品方向,从2019年之前《战舰帝国》一类的军事类游戏转型成《龙与少女交响曲》这种偏向二次元放置类的产品。去年《龙与少女交响曲》流水达到3.6亿元,单款游戏为公司提供了38%的收入;今年公司继续推出了同类型的《Idle Huntress: Dragon Realm》,目前还没在东南亚及日韩市场上线。

《Idle Huntress: Dragon Realm》

富春股份(骏梦游戏)作为研发商借助《仙境传说》IP拓展海外市场,2020年MMORPG《仙境传说RO:新世代的诞生》交给朝夕光年上线之后,公司的海外游戏收入以58%的占比首次超过一半;游戏在2021年拓展东南亚市场之后,公司海外收入更是上升到91%,游戏业务的总营收也止住了连续三年的下跌。

三七互娱则作为发行商拿到了《Puzzles & Survival》的发行权,游戏从2020年8月到2021年12月累计流水25亿元,加上《叫我大掌柜》等产品带动公司的海外营收增长到47亿,目前的利润增长主要靠SLG和模拟经营品类。公司自研的MMO和SLG也将在近一年在海外上线和测试,目标增强自研产品布阵,从出海稳定前五的水平进入到前三。

游戏总营收在下降、但海外营收反而上涨的有4家公司,分别是电魂网络、友谊时光、星辉娱乐和世纪华通。它们的出海业务为拉升游戏总营收做出贡献,其中电魂网络和友谊时光都不算太过依赖海外业务的公司,出海收入分别占15%和30%。

星辉娱乐的国内游戏业务出现收入和成本的同步下滑,同时海外业务则出现同步上涨。比较特别的是公司游戏的海外总流水其实从2020年的10.37亿元下降到9.58亿元,但游戏出海的收入仍反向增长。原因可能是自研产品得以保底,比如《霸王之野望》仍有2715万月均流水,新品《枫之谷 R:经典新定义》上线台湾也带来增量。

世纪华通的海外收入主要依赖擅长模拟经营的点点互动。据SensorTower数据,《菲菲大冒险》在去年9、10月连续环比增长31.2%和29.3%。《菲菲大冒险》弥补了《火枪纪元》等产品的下滑,世纪华通的游戏营收下降了10%的同时海外营收保持了稳定水平。

电魂网络的海外营收有越来越高的占比,主要靠旗下专注于历史养成类的游动网络,其代表作有《华武战国》等。2019年公司被电魂网络收购了80%股权,公司完成了后续三年的对赌协议,带动电魂网络的海外营收分别增长316%、82%和40%。

根据对赌协议,电魂网络将会全资收购游动网络,游动网络的估值从2019年的3.7亿翻倍到今年的8.4亿,公司承诺将在今后两年里电魂网络带来至少1.6亿净利润。

友谊时光的海外收入之所以出现增长是因为2020年出现的下滑,去年4.6亿的海外营收实际并不如2019年的5.6亿高。原因是公司的主力女性向游戏《浮生为卿歌》在2019年最后一天上线国内市场,后续再上线繁中地区地区和韩国市场同样能稳定在iOS畅销榜TOP100,只是出海过程会存在时间差。

出海业务的收缩多半都是苦于没有新产品接力或破局,12家公司中有6家的海外营收规模还不到2亿元,其中又有5家的海外占比不到15%,仍具备成长空间。至于怎么样选择出海的突破口,不同公司就有不同的理解了。

对比自身来看,凯撒文化和恺英网络的出海业务快速降低比重,去年公司游戏营收出现了增长、但海外收入反而下滑,成了拖后腿的板块。

凯撒文化的海外营收在2018、2019年分别大涨245%和343%之后逐渐回落。公司旗下的子公司包括天上友嘉和酷牛互动,其中擅长研发三国SLG的天上友嘉是海外营收的主力,其研发的《三国志2017(新三国志)》从2018年开始对外授权在海外上线,迄今为止仍是出海的主力产品。

三国SLG仍是公司关注板块,《荣耀新三国》在海外表现一般,在国内还能在iOS畅销榜TOP100维持一个月,海内外逐渐形成落差。

恺英网络近五年中除了2019年以外,其余四年的海外营收都在下降,去年海外收入占比仅有不到2%。现在公司还处在转型阶段,去年底公司基于海外市场立项了1款模拟经营游戏和2款ARPG,至于更长线的SLG则通过投资光粒网络和星跃互动来布局。相比家底稳固的传奇品类,可能短时间内还看不到海外业务扭转态势。

为了打开出海的局面,有的公司选择给SLG品类下注。掌趣科技经历了一波团队整合之后聚焦SLG品类,准备了《代号O》和《代号M》两款游戏,还以10w奖金开启了SLG招聘专场;祖龙娱乐分别对全球和亚洲地区准备了魔幻题材的《代号:Sigmar》和IP作品《三国群英传》;游族网络继《战火与永恒》之后还准备了3款全球化的SLG,计划在2022年到2024年每年上线一款。

当然也有规避SLG品类的例子,从轻度游戏上手可能也是另一个思路。

比如心动还在陆续推进自研项目的上线,公司就没有碰SLG的打算,率先在海外上线的《Flash Party》和《T3 Arena》都是竞品较少的品类;巨人网络去年的出海营收只有800多万,占比不到0.4%,不过公司对于旗下的派对游戏《Super Sus》抱有不少期待,今年初日均活跃用户达到百万级别,将会是公司自研游戏出海的第一步。

就游戏业务而言,出海仍然呈现出比较好的增长态势,现在已经有越来越多的公司加入出海竞争,新项目从立项开始就面向海外。而在面对全新市场的同时,游戏公司势必要找到适合自己的发力点。

个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出