个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

“最重要一个问题,你们是否有信心做出下一款《原神》?”这是一位游戏公司联合创始人近两年寻求投资时被触及灵魂的终极拷问。他向虎嗅表示,投资人从关心“如何在腾讯、网易‘重力’下生存”到《原神》崇拜不过短短两年时间。

作为一款现象级产品,《原神》的成功离不开精美的美术场景、畅快的战斗体验,其带火了整个二次元赛道,自 2020 年 10 月上线便力压《王者荣耀》登顶当月全球手游畅销榜冠军,彻底颠覆了过去业界认为“类似二次元这样边缘化的游戏品类难以做大 DAU、做大营收”的偏见,腾讯游戏统治下的游戏版图开始裂隙丛生。

甚至,《原神》狂热持续贯穿整个 2022 年:

-

口碑表现方面,《原神》不仅在“ TGA 2022 颁奖典礼”(游戏界奥斯卡)上斩获“玩家之声”,还拿下“最佳移动游戏”、“最佳持续运营游戏”双提名,刷足了存在感,GameRant 于 1 月 1 日的报道中,《原神》成为 2022 年 Twitter 上讨论最多的游戏;

-

市场表现方面,据 Sensor Tower 日前公布的数据,米哈游自 2020 年 9 月发布《原神》以来,在全球范围已累计获得 41 亿美元(约合人民币 280 亿元)的收益,跻身全球手游营收排行榜前三。

12 月 2 日 PS Grand Award 上《原神》获奖 / 索尼互娱中国供图

不仅如此,一位资深游戏从业者对虎嗅表示,“《原神》的盈利能力有目共睹,未来几年不出意外其仍会处于生命上升周期;米哈游躺在这一款游戏上,三五年内在国内游戏市场找不到对手”——可见,《原神》掀起“开放世界”热潮后,米哈游正隐隐露出王者气象。

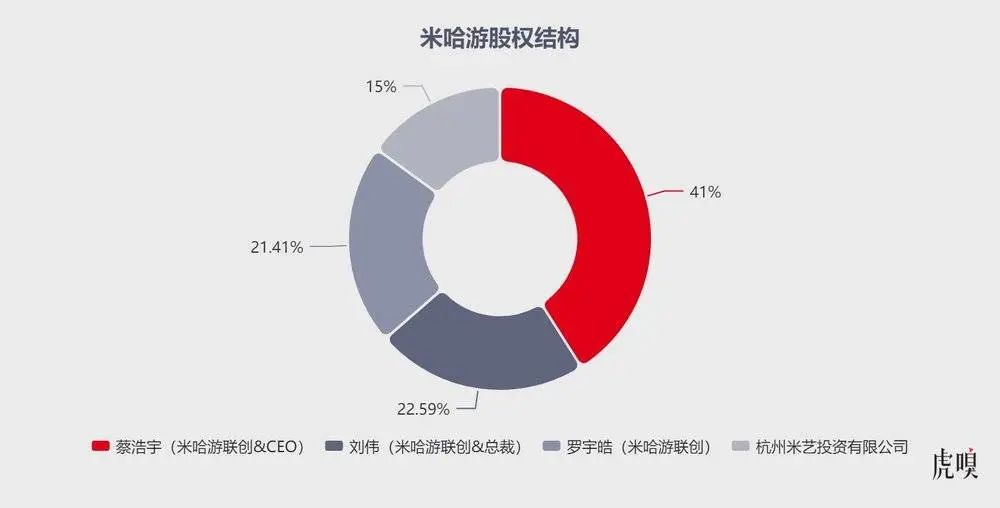

接近米哈游人士向虎嗅表示,2022 年米哈游全球营收合理区间在 260 ~ 300 亿元之间,其中《崩坏 3 》( 2016 年 9 月上线)、《原神》( 2020 年 9 月上线)两款游戏流水约占公司整体现金流的 90%(虎嗅第一时间就以上数据向米哈游求证,官方回复:“不予置评”)——得益于此,米哈游创始人蔡浩宇以 553.5 亿元财富首次登上 2022 年《 新财富 500 富人榜》,位列 73 位。

“两年来市场一直在仰视《原神》、赞颂《原神》,却忽视了米哈游突围的不易,尤其在腾讯、网易双寡头的国内游戏格局下,这个二次元厂商何以击穿腾讯、网易防线非常值得研究。”一位游戏产业研究员向虎嗅说道。

米哈游的野心不容小觑

或许,大伟哥(米哈游总裁刘伟)和宇哥(米哈游 CEO 蔡浩宇)都不曾料到,从 2012 年正式成立至今,米哈游拿着 100 万的天使轮融资陆续熬出《崩坏学园》《崩坏学园2》《崩坏3》《原神》《未定世界簿》等产品。此外,手里还攥着《崩坏:星穹铁道》(已拿到版号)、《绝区零》及神秘新作《科契尔前线》(已拿到版号)。

事后复盘,从《崩坏学园 2 》《崩坏 3 》到《原神》,米哈游强大之处在于:依靠 EVA 构筑二次元世界的产品创新力,在奇幻世界、各种角色、深度 RPG 系统合力下成功击穿二次元群体。

尤其《原神》上线一周年便狂揽流水超 20 亿美元,跻身全球手游充值榜第三,其凭借一己之力在中国游戏行业开启变革,让腾讯这样的“老大哥”深感焦虑——腾讯分别拿出二次元手游《诺亚之心》( 2022 年 4 月 13 日上线)、二次元开放世界游戏《玄中记》, 二次元游戏《白夜极光》( 2021 年 6 月国外上线)分摊焦虑,甚至不惜买下祖龙娱乐的《诺亚之心》与完美世界的《幻塔》。

“技术宅拯救世界”是米哈游的 Slogan,但刘伟、蔡浩宇、罗宇皓是米哈游的灵魂,也是三个野心勃勃的年轻人——面对米哈游近两年丰裕的“粮草”储备,他们志在布局谷歌、腾讯久攻不下的云游戏。

坦白说,虽然游戏厂商近年来向消费者推销云游戏的意愿强烈了许多,但大家意兴索然源于云游戏的牌桌不仅要求厂商有影响力、资金,还需要网络基础设施、技术、成熟生态。所以,即便强大如谷歌,也没能“啃动”云游戏—— 2022 年 9 月 29 日,谷歌亲手给曾经寄予厚望的云游戏服务平台 Stadia 判了“死缓”。

既然如此难,米哈游为何还铁了心要“啃”云游戏呢?

从行业侧来看,玩家普遍抱有游戏升级的诉求,云游戏作为一个跨终端的游戏平台确实是趋势——尤其《原神》对手机硬件要求较高,游戏画质对手机性能提出较高要求,部分安卓机不适合玩《原神》,致使米哈游丢失了部分下沉用户。

图源 | 《原神》官方微博

云游戏解决方案则可以将本地计算过程转移到云端,从而减小本地计算所需算力,不仅优化手机性能还能减少低性能手机无法运行《原神》的情况出现——既解决了游戏硬件配置和便携性痛点,还降低了用户进入门槛,对突破当前游戏行业天花板有极大的想象空间。

当然,“上云”劣势是会拉高游戏延迟并降低画质(延迟高分为网络传输问题与渲染问题,云游戏牺牲画质是为更快渲染)。从这个维度出发,《原神》为探索类游戏,延迟稍微高点也能接受,但类似《王者荣耀》《和平精英》属于强竞技,延迟高则会毁掉玩家的游戏体验;其次,“上云”后用户 ARPU 值、付费率及在线时长均低于客户端。所以,“上云”需综合考虑 DAU 、流水、变现能力及性能要求等因素。

从成本侧来看,上云是游戏公司的核心技术壁垒,能以此构筑护城河。虎嗅获悉,开发一款云游戏的成本包含 4 个方面:一是轻量化,二是上云,三是服务器,四是客户端。其中,轻量化成本为公司内部人力成本,占总成本的 10% ~ 20% ,其余 3 项成本为外部成本,上云占总成本的 30% ~ 40%,云服务器占总成本约 10%,客户端占总成本的 30% ~ 40%。

以《原神》为例,其轻量化团队有近百人,年均人力成本数千万元;购买蔚领时代服务器、阿里云服务器投入数千万,总成本跨至亿元级别,此水平在国内屈指可数。

值得注意的是,腾讯、网易、米哈游均有一套成熟的游戏评级制度。腾讯游戏分级为 1 ~ 6 星级,星级越高资源倾斜越多;网易对自家游戏分级为 S 级、A 级、B 级以及 C 级。

虎嗅了解到,米哈游的项目评级流程颇为复杂:先立项提出产品初始架构,再由评审委员会进行投票打分、内测、公测,待通过评审委员会投票决议后将支付部分预算,并要求项目组给出游戏 Demo 进行试玩,再进行评议;第二次评议过后需要项目组优化游戏 Demo,再进行投票是否过审,过审后将上线进行付费测试,由付费测试的成效来观测游戏营收变现能力,再进行评级打分,最后给予相应推广资源。

不仅如此,米哈游还会对游戏产品在研发过程中测算成本投入,且会提前预测营收,由此来判断其营收能力,再决定是否上云及选择合作的云厂商。

此外,米哈游近年来已开始跨界投资——其先后投资了元宇宙社交产品 Soul、核变能源技术开发公司能量奇点、视频云解决方案服务商蔚领时代、民营火箭制造企业东方空间;2022 年 2 月又正式宣布成立全球品牌 HoYoverse ,并在新加坡、美国、加拿大、日本、韩国等国家进行全球化布局。

米哈游还全面涉足了人工智能、Avatar 与元宇宙硬件领域。例如,2020 年底米哈游组建逆熵工作室,负责人为刑骏博士,该工作室方向为脑机接口项目;2021 年,米哈游与上海交大医学院附属瑞金医院共同建立“瑞金医院脑病中心米哈游联合实验室”,项目方向为脑接口技术开发与临床应用。

不过,米哈游总裁刘伟也在 2022 年末总结大会上反思米哈游扩张过于激进,疯狂招聘使公司人数迅速超过 4000 人,从而陷入了“组织危机”。

米哈游如何布局“云”时代?

事实上,国内外游戏大厂都在不同程度布局云游戏,也搭建了一些平台来做验证;但这一块技术上的储备、技术内容的优化需要长时间的投入和积累,短期难以出成效——所以“上云”这件事,米哈游也没有捷径,必须先绑定各大云厂商才能慢慢羽翼渐丰。

久谦中台专家纪要数据显示,2022 年米哈游合作云厂商中阿里云,占比为 40% ~ 50% (《崩坏 3 》项目组、《原神》项目组均使用阿里云);其次为腾讯云,占比为 20%(《未定世界簿》项目组);排名第三为百度云,占比小于 10% (《崩坏 2 》项目组)。此外,米哈游与京东云、金山云也有合作。

接近米哈游人士向虎嗅表示,米哈游之所以将“鸡蛋放在不同的篮子里”,一方面是综合考虑不同云厂商的技术能力、配合度(包括厂商是否能理解米哈游的定制化需求并顺利达成协作)以及价格;另一方面,米哈游采用多云部署也能提高数据安全性(数据安全性包括数据是否出现丢失、泄密等现象)。

“作为一家游戏公司,米哈游选择国内云厂商时所考虑的因素有数据安全性、技术能力、服务能力以及配合程度,最后才是成本,因此需要合作多家云服务器进行备份;其中,米哈游与阿里云签订一年期合同,中间会增加需求,合同金额按年结算、按月付款,且一年期合同存在基础费用,增加需求后阿里云会评估该需求价格,再与米哈游重新签订合同。”上述人士向虎嗅说道。

至于海外市场,久谦中台专家纪要数据显示,米哈游 2021 年公有云花费数千万元,其中 AWS 占比 70-80%、阿里云占比 10% ~ 20% ;但 2022 年,米哈游转向多云部署:AWS 占比 60% (部署《原神》)、Zenlayer 占比 20% (部署《崩坏 3 》)、观脉占比 10% (部署《未定事件簿》),并使用部分阿里云节点(多用于东南亚地区,但海外服务中阿里云的支出为百万量级,合并算入国内)。

至于市场上“米哈或将发展重心转向海外”的讨论,虎嗅综合数位游戏从业者的观点认为可能源于两方面:

-

第一,从米哈游 2022 年营收情况来看,其主打产品皆为上线两年以上的老牌产品,该类产品的营收增速不可能持续陡峭,且米哈游刺激用户留存的措施包括更新回流、活动运营、周边刺激、短信提醒等,这些常规手段并不能完全解决用户触达的痛点,如何触达用户且避免用户产生反感是颇为棘手的难题;

-

第二,为解决用户触达势必要加大买量力度及业务层补贴,但国内买量渠道丰富、传统渠道价格水涨船高且需要分成,导致米哈游获客成本攀升,使得米哈游国内 ROI 偏低、成本越来越高,而海外流量渠道单一,竞争更公平。

此外,米哈游还购买过数据分析平台,供应商为数数科技,合作费用约为数千万元;购买广告投放平台供应商为字节跳动旗下的巨量引擎,合作费用亦在千万级。不过,有知情人士告诉虎嗅,米哈游对于广告投放后续将逐渐减弱,源于其试图追去更精准的潜在玩家触发,且不希望自身企业的广告数据被泄露。

上述知情人士还向虎嗅表示,米哈游管理层更长远考虑在于,随着用户激增带来的数据安全问题——其体量较小时,曾遭遇过安全勒索事件;如今随着公司体量不断增长,对于安全性的重视程度也越来越高,这势必倒逼米哈游加大网络安全投入。

图源 | 视觉中国

例如,米哈游在国内使用的 IM、CRM、HCM 等管理类工具皆为纯自研,且因其数据较为敏感,该类工具数据皆部署于自建机房。虎嗅获悉,目前米哈游有 3 个在建机房,分别位于广州、杭州、上海;其中,两个机房已完工处于扩展状态,1 个机房正在建设。

值得一提的是,米哈游管理层认为,组建自研团队是公司战略,这能防止腾讯、网易等大型游戏厂商抢先瓜分云游戏版图的尴尬局面出现。此外,接近米哈游人士表示,做好云游戏版本体验、减少延迟、提升产品精细度、提升卡通渲染是米哈游未来五年的重点攻坚方向。“米哈游计划组建具备上云能力的自研团队,组建自研团队的预算为 2 亿元/年,预计平台会在 5 年内组建完成。”

不仅如此,米哈游预算会投入到不同板块中,研发 > 大电影 > 广告 > 周边。久谦中台专家纪要数据显示,米哈游游戏业务占比约 30% ~ 40%,大电影IP预算占比约 20% ~ 30%,广告预算占比约 10% ~ 20%,周边衍生品预算占比约 5% ~ 10%。过去三年,米哈游预算结构中 IP 大电影比例上升源于其管理层认为:大电影 IP 能帮助米哈游打响品牌口碑,即使大电影 IP 无法盈利,亦能为其节省品牌宣传费用。

值得注意的是,大伟哥在 2023 开年公开表态,“米哈游未来会在文创、科创两个方向加大投入,一方面增加产品的文化属性,另一方面重点投入卡通渲染、人工智能、云游戏。”

“当《原神》成为爆款后,米哈游云服务与各种系统皆在加大自研投入,2022 年米哈游整体 IT 预算投入约 6 ~ 7 亿元,主攻自研;2021 年 IT 总预算为 4 ~ 5 亿元,团队人数约为 200 人;2020 年 IT 总预算为 2 亿元,团队人数百人以下。”一位接近米哈游内部人士向虎嗅表示。

上述人士还进一步详细描述了米哈游的 IT 采购流程: 当某部门发起采购事宜后,将由商务部与采购部共同负责对外寻找符合要求的公司与厂家,并转接至运营部门、产品部门以及技术部门进行第一轮接洽对谈,在经过技术筛选后再 case by case 进行第二轮需求对谈,再筛选后由商务进行重点攻坚谈判,由采购部门编定合同下拨预算,运营部门负责签署落地。

基于此,米哈游制定预算逻辑为:先预估明年各部门需求,归总后将总预估需求上调 10% 作为机动费用报送管理层。

“现阶段,米哈游重点投入是人工智能领域,例如 AI 与引擎研发配套的插件工具,而 AI 产品中米哈游细分领域投入较多为场景 AI,目的是为了解放自研美术人力、提升卡通渲染能力。”上述人士说道。

来源: 虎嗅APP