个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

全球范围内的行业下行

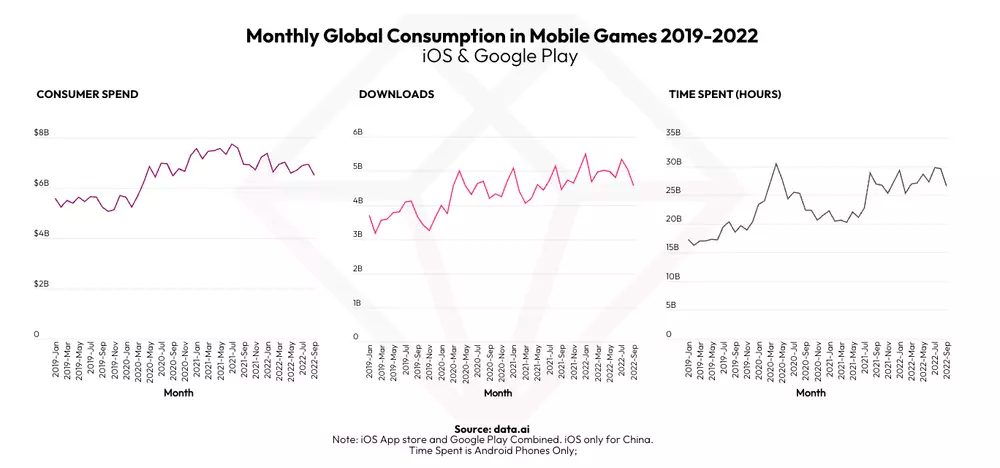

在疫情期间攀至规模新高的全球游戏市场,随着世界的再次开放,受到了来自平台隐私政策变化和整体参与度下降的双重打击。尽管如此,手游还是占据了游戏总收入的 61%。如果我们把应用内广告(IAD)的收入也计算在内的话,这个比重会更大。

无与伦比的玩家基础、完善的发行平台,以及卓越的效果营销,是手游依旧引人入胜的原因。这也使得游戏市场的规模得以不断扩展。尽管伴随着市场日渐成熟、以及隐私政策近期趋严,VC 们会在投资中变得更加精于分析。但这三个因素还是会使这些专注手游领域的 VC 们变得更好打交道,并顺理成章的为行业带来资本的注入。

但正如上文所述,自手持设备启用微交易以来,手游在去年首次遭遇了逆风。主要的挑战当然是隐私政策的改变,它使得游戏在 iOS 上的推广变得更加困难。并且这些隐私政策的更改,预计会在不久的将来,对 Google Play 也造成一定影响。

此外,隐私政策的变化也促进了行业的垂直整合。因为手游发行商希望通过广告技术,得到更多数据的所有权。所以在熊市期间,整合会是游戏行业长期的主题。同时,由于几家顶级的移动发行商被大型游戏公司所收购,这反而让更多的游戏 IP 进入到了手游市场中。

而在更遥远的未来,云游戏则是另一个迫在眉睫的潜在挑战。随着设备性能和互联网带宽的不断提高,我们开始看到手游中,某些类似云游戏的特定形式,将会和 PC、主机这些通过订阅提供巨大价值的平台展开直接竞争。这些情景的发生可能只是时间问题。

在过去一年左右的时间里,由于 Google Play 没有像苹果应用商店那样严格地更改隐私政策,使它成为了测试和推出新游戏的首选平台。手游市场仍在不断发展,但它已经趋近成熟。

从上图可以看到。每年推出的游戏数量和市场上的游戏总数已经连续 6 年发生了下降。尽管每年通过应用内购买(IAP),实现销售额超 1000 万美元的游戏数量正在稳步增长。但事实上,收入最高的 150款 游戏的总收入超过了“垫底”的 24.7 万款。头部游戏的集中程度正变得越来越明显。

另一个影响手游市场演变的因素,则是世界各地的监管政策为第三方支付系统打开了大门。当然,中国除外。因为中国的限制性政策几乎阻断了新游戏的推出,这也迫使中国厂商积极寻找本土市场之外的机会。

印度或许是最大挑战者

于此同时,中国的限制性政策,或许也会为全球游戏市场带来一个巨大的悬念。那就是中国是否不再是世界上最大的手游市场了?印度作为中国主要的竞争对手,在窥视着取而代之的机会。

Niko Partners 在最近发布的图表中,为中国的手游行业描绘了一幅比过去几年还要黯淡的前景。相反,却为印度描绘了一个更加光明的未来。在这样一个日益数字化的世界里,智能手机很快就会普及到每个人手中。而这必然会导致两个世界上人口最多的国家,开始争夺最大移动市场的头衔。

那么,为什么能够挑战中国的,是印度而不是其他国家?除了人口,是否还有其他的因素?

Niko 认为,其中一个主要因素就是,印度对游戏上线的监管更为宽松,各类限制也更少。尽管印度的监管机构对 PUBG 和 BGMI(BattleGrounds Mobile India)等游戏的隐私问题提出了指控,并禁止 Krafton 等出版商的游戏进入印度市场。但与中国相比,仍是小巫见大巫。印度的游戏开发商也没有面临中国这样严重的许可冻结。

当然,这并不是说印度在手游研发方面,是一个蛮荒之地。但在游戏研发的监管层面,印度确实很难与中国的监管机构相提并论。印度是一个快速数字化的国家,有着巨大的潜在受众,并且对进口外国游戏的商业限制也较少。在许多方面,印度都是中国的一面镜子。

如此看来,中国的游戏行业的复苏机会在哪里?

近年来,各国的专家们一直在对中国的整体经济做出悲观预测。认为中国的封控政策,可能会让其再次面临新冠肺炎首次传播时的那种经济冲击。

但也有一部分观点认为,封控对游戏和其他的娱乐形式来说是有利的。因为它使得其他线下形式的娱乐变得不可用。然而相应的,封锁也对经济增长造成了巨大影响,使得人们不得不花费更多的时间来调整和解决就业问题。这意味着他们变得不太可能花时间和金钱去玩游戏。

此外,Niko Partners 还提供了众多数据维度来支撑“印度能超越中国”的这一假设,其中就包括从 ARPU,玩家规模、收入等角度,来论证印度已经成为亚洲增长最快的游戏市场。

然而,另一个比较关键数字则是整体游戏收入。与中国 82 亿美元的巨大市场规模相比,印度的整体游戏收入预计到 2026 年,也仅能达到 14 亿美元。

这表明,我们不会很快看到两国进入到白热化的竞争。但 Niko 也指出,印度在游戏玩家的增速度方面,可以很容易地超过中国。之后,印度或许可以利用巨大的玩家基础来推动收入的增长。

除此之外,Niko 还提醒到,电子竞技正在亚洲兴起,它能够有效推动 5G网络和移动游戏的普及。拳头游戏也在近期宣布放弃亚洲以外地区的电子竞技计划。目前,全球的电竞投资者都在持续投资印度的电竞产业,并从其他地区的资深电竞组织者那里招募新员工。这值得中国的游戏行业感到警惕。

亟需一团从天而降的天火

无论如何,不要认为印度在游戏业上超越中国是在危言耸听。虽然中国仍然是亚洲游戏的目光焦点,也是腾讯和网易等大型厂商的所在地。但除了变化本身,没有什么是永恒不变的。特别是在一个像游戏一样不断变化和脆弱的世界。

不过也不必过于杞人忧天,印度目前的发展路径是中国厂商们在过去几十年中已经经历过的。与此同时,中国厂商在近年来在游戏的研发水准上,展现出了让全球都为之惊讶的进化速度。印度引为竞争优势的庞大新增人口,反而正在帮助中国不断拉开与印度的差距。

从印度 iOS 游戏畅销榜,也能够看到这样的线索。伴随着中国厂商对海外细分市场的拓展不断深化。印度市场上的中国身影也在不断增加。

在 SLG 类型中,《守望黎明》和《帝国崛起》成为前十游戏畅销游戏中的常客。它们的开发商龙创悦动也成为该类型下的头部厂商。不过,SLG 作为中国的传统强势品类,厂商间的激烈竞争也已经蔓延到了印度市场。

Top Games 旗下的《文明帝国》、趣加旗下的《State of Survival》、江娱互动旗下的《口袋奇兵》,以及三七互娱旗下的《末日喧嚣》,都是畅销榜的有力竞争者。

另外,如前述所言,虽然印度禁止了《PUBG》、《Free Fire》等有中国背景的生存射击游戏进入。但其本身较为孱弱的游戏工业,并无法推出一款替代产品来在这个最受印度玩家欢迎的类型里抢占身位。反倒是腾讯旗下的另一款射击游戏《COD M》抓住了这个竞争真空的机会,成为了该大类中的翘楚。

除了厂商们的出色表现,实际上近期中国的整体环境也得到了一些积极的消息。例如关于未成年人的防沉迷保护已经取得了阶段性的进展。政府发布公开文件,明确认可了游戏对技术发展的推动作用。又或者是困扰厂商许久的版号,展现出恢复常态化的信号。

而这样的信号和猜测,则需要本月继续发放版号来给与确认和信心。尤其是进口版号的发放,毫不夸张的说,事关各大厂商明年的重要转折。

就好比《Valorant》之于腾讯,这款接棒《英雄联盟》的跨平台大作,事关腾讯国内基本盘的稳固与否,更直接影响明年电竞战略和全球化布局能否顺利推进。又好比《赛马娘》之于 B站,意味着能否有一款产品,能为它的自研游戏,以及其他商业化版块的推进,争取更多的发展时间。亦或者是《Marvel : Snap》之于朝夕光年,需要它携着TGA最佳手游的声威,在国内市场抢下一块桥头堡,也给进展不顺的字节游戏注入活力和能量。

这样的案例还有很多,厂商们都对本次的版号发放保有很大的期许和希冀。同时整个行业也需要这批版号来提振一下惴惴的士气和信心。虽然,版号的收紧在短期内推动厂商们在出海上进展显著。但长时间的行业震荡,无疑会造成大量团队经营受挫,大批人才被挤出行业。对行业长期竞争力的提升并无益处。

一批如约而至的版号,或许才是游戏人们最好的元旦礼物。