个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

来源:Enjoy出海开发者服务平台

题图来源 | pexels

俄乌冲突之后俄罗斯市场每年都经历了显著的变化,这些变化带来了不少机遇。本次分享将涵盖四个关键话题:俄罗斯整体市场现状、俄罗斯游戏市场现状、俄罗斯买量获客平台观察(特别是 VK 和 Yandex)和俄罗斯数字支付介绍。

俄罗斯市场现状

俄罗斯市场在 2022 年俄乌冲突后经历了一次重大洗牌,为中国创业企业提供了新的机遇。俄罗斯是世界上时区跨度最多的国家,拥有 9 个时区,这导致国内出差有时也需要调整时差。从北京到俄罗斯的时差为5小时,中国公民可以通过指定旅行社报名参加团队游享受免签政策,但个人旅游仍需办理签证。

截至 2024 年 6 月 1 日,俄罗斯人口估计为 1.459 亿,近 5 个月内减少了 22 万人,且自上世纪 90 年代以来人口负增长已持续 30 年。俄罗斯政府为了鼓励生育,将每年的 9 月 12 日定为“怀孕日”,上班族可享受一天假期,这一政策使得每年 6 月份的新生儿出生率相对较高。

西伯利亚占据了俄罗斯 77% 的陆地面积,但人口仅占 20%,表明大部分人口集中在莫斯科等大城市附近。莫斯科的人口密集导致了严重的交通问题,有传言称一些富豪为了避免交通拥堵,甚至会选择包下救护车以快速通行,尽管这种说法的真实性有待验证。

俄语是俄罗斯联邦的官方语言,也是四个独联体国家的官方语言。在俄罗斯,小学生放学时间较早,且大多数不学英语。据称,俄罗斯有 30% 的人会说英语,但只有 10% 的人能流利使用英语。尽管俄罗斯人以能喝酒被称为“战斗民族”而闻名,但该国的教育水平实际上非常高,识字率几乎达到 100%,大学生比例也是全球最高的,每 100 个年轻人中有 54 个是大学生。此外,尽管英语普及率不高,但学习德语的人数相对较多。

俄罗斯人对茶有着浓厚的喜爱,每年茶叶的消费量是美国的六倍,这使得茶成为了与俄罗斯人交流时的一个良好媒介。

俄罗斯游戏市场现状

关于俄罗斯游戏市场的现状,无论是从数据报告还是媒体同行的分享来看,数据都相对完善了。2023 年,俄罗斯在 iOS 和 Google Play 上的移动游戏总下载量达到了 27.3 亿次,略高于 2022 年。去年,俄罗斯移动游戏市场的年收入超过了 28 亿美元,预计明年将达到 40 亿美元。

俄罗斯用户偏好的游戏类型主要是休闲、动作和策略。在广告指标方面,预计今年俄罗斯应用内广告市场的广告支出将达到 16 亿美元。在 iOS 平台上,俄罗斯的横幅广告 eCPM 全球排名第一,比美国高出 0.04 美元。在安卓平台上,俄罗斯的横幅广告 eCPM 也进入了全球前十,排名第七,超过了日本和德国。

从玩家的角度来看,俄罗斯有超过 7000 万的游戏玩家,其中手游玩家约有 4000 万人。PC 玩家的数量也相当可观。最近,俄罗斯的电子钱包 YooMoney 联合 AGAVA 工作室分析了 2024 年上半年俄罗斯游戏玩家的消费情况。结果显示:

在游戏中消费的俄罗斯人减少了 21%,但平均消费金额上升了 6%,达到 520 卢布;

最受欢迎的支付方式是银行卡,占比 40%(去年为 46%),线上支付即电子钱包的占比略有提升,从 25% 增长至 28%;

超过 60% 的俄罗斯人在上半年玩过视频游戏;

未来几年内,俄罗斯游戏市场将以每年 15% 至 20% 的速度增长,这主要是由于前两年出现的一些市场缺口和资金短缺问题,但随着问题的解决,市场增长的潜力仍然很大。

另外,俄罗斯市场对本地化非常重视。应用商店中的评论很多都与本地化相关,如果本地化做得不好,这会成为用户反馈的主要问题。

从开发者的角度来看,2023 年 4 月至 5 月的一项调查显示,有 46% 的俄罗斯游戏开发者已经离开国内,选择在海外居住。这一现象与 2022 年的两波大规模迁移有关。第一次是在 2022 年 2 月 24 日,俄乌冲突爆发时,许多开发者离开。第二次是在 2022 年 9 月 21 日,部分动员开始后,又有一部分开发者离境。这导致许多有经验的俄罗斯制作人和项目经理选择离开,而留在国内的主要是初入行的年轻专业人士和一些年长的资深开发者。年轻开发者离开主要是因为财务原因,而年长开发者则因为家庭和个人牵绊而选择留下。

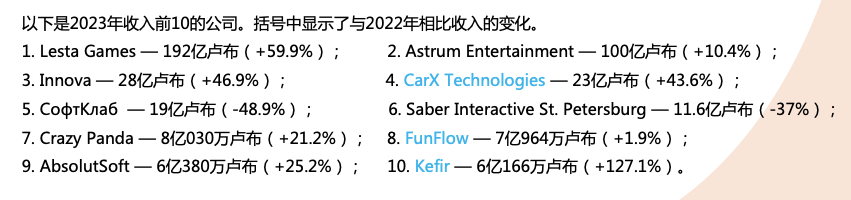

2023 年最成功的俄罗斯游戏公司 Top 10 有哪些?

Smart Ranking 发布的 2023 年俄罗斯 49 家游戏公司收入榜单显示,Lesta Games 以 192 亿卢布的收入位居榜首。49 家最大的俄罗斯游戏公司的总收入达到了 454 亿卢布。同比增长 18%。其中,主机游戏的收入增长幅度最大,增长 43.61% 达 5.98 亿卢布。PC 游戏仍然是收入最高的细分市场,达到 352 亿卢布。

Lesta Games 之所以能够获得巨大的收入,主要是因为其核心产品《坦克世界》和《战舰世界》。这两款游戏在各自的领域内表现卓越,为公司带来了高额的收入。

在提到的三家标蓝的企业中,都是专注于移动游戏的公司。其中,排名第四的 CarX Technologies 年收入 23 亿卢布,同比增长 43.6%,其擅长的游戏类型是赛车竞速。第十名的凯菲尔收入增长达到了 127.1%。凯菲尔公司在 2017 年就已经因其生存类游戏《地球末日生存》(Last Day on Earth: Survival)而声名鹊起。这款游戏不仅开创了生存类游戏的先河,还产生了“开局一人一条狗”的经典梗,影响了后续许多同类产品。

凯菲尔公司的名字来源于俄语中的“开菲尔”(Kefir),这个词在俄罗斯也指一种酸奶。公司联合创始人在接受对话时表示,他们借鉴了苹果公司的命名方式,选择了一个简洁易懂的名字,就像苹果公司的“Apple”一样,易于记忆。

买量获客平台观察

对于出海从业者来说,拓展客户群体和寻找流量通常依赖于谷歌、Facebook、TikTok 等平台。这些平台为游戏公司提供了有效的渠道来吸引和获取新用户。

而进入俄语市场,这里列举了一些比较热门的本地渠道。

VKontakte(简称 VK),这是一个集 Facebook、Twitter 和 Snapchat 等社交属性于一身的平台。在俄罗斯,它的作用类似于中国的微信和 QQ。

OK.RU 也是一个受欢迎的社交平台,它的成立时间比 VK 还要早大约半年,创建于 2006 年左右,因此对俄罗斯的早期用户群体有一定的忠诚度。数据显示,大约 18% 的俄罗斯人会频繁访问 OK.RU,平均每天在该平台上花费约 32 分钟,OK.RU 在俄罗斯的总受众超过 4000 万。值得注意的是,OK.RU 现在是 VK 控股公司的一部分。

在社交聊天方面,除了 VK 和 OK.RU,还有 Telegram,这是一个广泛使用的通讯软件。Telegram 的创始人帕维尔·杜罗夫(Pavel Durov)也是 VK 的创始人。最近,杜罗夫在法国被捕,引起了俄罗斯外交部的关注,他们要求法国释放杜罗夫,并认为这次逮捕可能是出于政治动机。最新进展显示,杜罗夫已被保释,但尚未离开法国领土,后续情况还需进一步观察。

接下来是搜索引擎领域,Yandex 在俄罗斯扮演着类似于谷歌或百度的角色。

紧随其后的是 Mail.Ru,这是一个成立于 1998 年的老牌公司,最初以提供电子邮件服务而闻名。随着时间的推移,Mail.Ru 逐渐发展成为一个多功能平台,提供搜索引擎、门户网站、即时通讯、社交游戏等多种服务。Mail.Ru 还持有 VK 的一些股份。

在应用商店方面,RuStore 是一个新兴平台,于 2022 年 5 月推出,但增长迅速。目前,RuStore 在俄罗斯的月活跃用户已超过 3000 万,占俄罗斯互联网用户的四分之一到三分之一。对于国产开发者来说,RuStore 相当受欢迎,在排名前 10 的游戏中,超过一半是国产手游。

RuStore 的定位类似于安卓的应用商店,如 Google Play。在今年 ChinaJoy 期间,RuStore 还宣布将推出一款支付工具,尽管官方没有透露太多细节,但有兴趣的人可以关注 RuStore 的后续动作。

从目前的案例来看,有两家中国公司表现突出:高图网络和点触。高图网络通过其渠道在第二季度的流水相比第一季度提升了 35%,显示出显著的增长潜力。点触则表示自己产品在总支付额、用户留存率和每月 ARPU 值(每用户平均收入)方面,RuStore 相比俄罗斯其它分销渠道都要领先。

此外,还有几家与 RuStore 类似的商店,包括 NashStore、RuMarket 和 VKPlay。NashStore 由俄罗斯科技公司 ANO 推出,其亮点在于推出一个月内就有 100 万人注册,这是一个非常引人注目的成绩。RuMarket 也在俄罗斯上线后受到了热烈欢迎。

随着 Google Play 和 App Store 退出俄罗斯市场,本土应用商店的崛起成为了不可忽视的现象。这为市场参与者提供了巨大的发展空间,如何有效利用这些本土应用商店,成为我们接下来需要考虑的问题。

在俄罗斯互联网领域,影音内容是用户的主要聚集地之一。游戏和短视频是市场上的主要竞争者,短视频的兴起在一定程度上挤压了游戏的市场份额,因为用户越来越多地转向短视频平台。

在影音赛道上,一些新兴公司表现出了显著的增长。特别值得关注的是 RUTUBE,它在俄罗斯市场上的定位类似于 YouTube。最近,RUTUBE 在俄罗斯的增长非常迅猛,8 月份的每日观众量从 7 月份的 400 万翻倍至 900 万。这一增长的背后,部分原因是 YouTube 在俄罗斯市场出现了一些问题。

从 8 月 1 日开始,YouTube 在俄罗斯出现了故障,导致 iOS 和安卓用户无法观看视频。尽管 YouTube 在 2022 年初并未像 Netflix 那样退出俄罗斯市场,但它在俄罗斯的运营似乎并不活跃,谷歌没有在当地进行扩展和更新,这使得 YouTube 在俄罗斯面临了一些潜在的风险。

8 月份,这些问题集中爆发,许多用户无法访问 YouTube,这为 RUTUBE 提供了机会。RUTUBE 迅速抓住了这个机会,推出了一个新功能,允许用户将 YouTube 上的视频转移到 RUTUBE 上。用户可以在一次会话中转移多达 2000 个视频,尽管每个视频有一定的限制。这一举措可能会为 RUTUBE 带来未来的增长,但具体的增长数字还有待观察。

(1)头部平台观察:VK

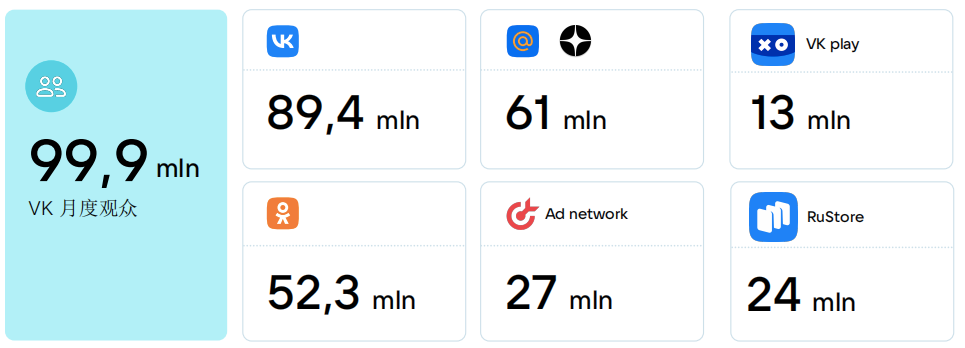

2023 年 12 月,VK 应用的月活跃用户(MAU)达到了 8940 万,这意味着有 87% 的俄罗斯人使用VK。此外,54% 的用户每天都会登录 VK,这几乎占据了俄罗斯人口的一半,显示出 VK 在俄罗斯的普及程度,它几乎成为了人们日常生活中的必需品,类似于微信在中国的地位。

VK 生态内的 OK.RU 的数据也值得关注,它在俄罗斯的月活跃用户为 5230 万;Mail.Ru 和影音应用 ZEN 的月活跃用户合并起来,也有 6100 万之多;另外 VK Ad network 月活跃用户为 2700 万;VK Play 应用商店的月活跃用户为 1300 万;RuStore 的月活跃用户则为 2400 万。这些数据展示了 VK 旗下不同平台在俄罗斯市场的活跃度和用户基础。

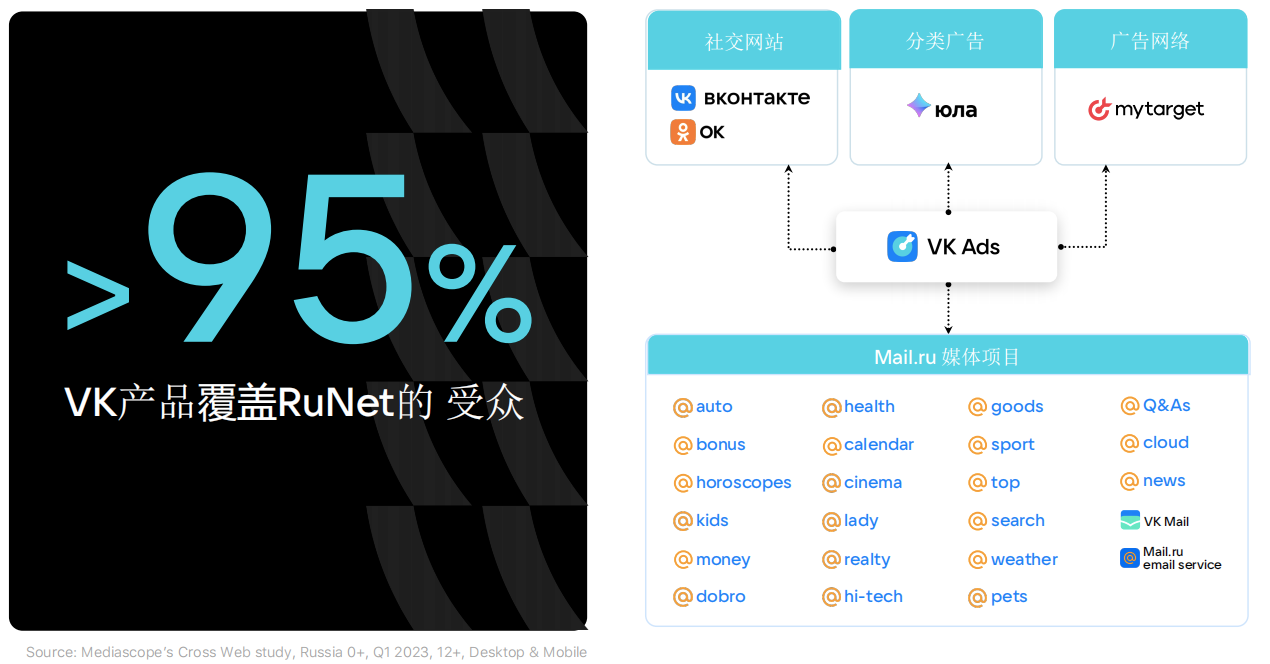

无论是社区网站、各种 VK 应用还是 VK 的广告网络,他们都提供了丰富的广告资源。VK 的产品覆盖了超过 95% 的俄罗斯网络受众,几乎可以触及所有场景,无论是线上还是线下。线上资源包括多样的广告位,VK 的广告位遍布平台的各个角落,包括一些细致的媒体项目资源。

而线下则通过举办特色活动来吸引用户。例如,VK 每年 6 月至 7 月会举办音乐节,这不仅是线下活动,也会在线上进行直播和抽奖,为广告商提供额外的广告位。

此外,10 月 10 日是 VK 的成立纪念日,官方会组织一些特别的活动来庆祝,这也是品牌和广告商可以利用的机会。通过这些活动,VK 为广告商提供了与用户互动和提升品牌曝光度的机会。

VK 平台提供了广泛的广告资源,允许广告主进行多样化的广告投放。这包括:

网站广告投放以增加流量和转化;

移动应用推广以促进 APP 安装和使用,以及重定向广告来重新吸引潜在客户;

VK 社区也是一个广告投放的热点,可以帮助增加用户量、订阅用户量,并通过提高对话和参与度来增强社区互动。广告主还可以在社区中推广商品和服务,以提升品牌知名度和销售;

VK 旗下的媒体平台也为广告主提供了增加视频观看量、直播播放量、音乐播放量的机会,同时还可以推广 Mini APP 的启动和相关事件。这些广告资源使得 VK 成为一个多功能的广告平台,满足不同广告主的需求。

(2)头部平台观察:Yandex

Yandex 是俄罗斯领先的搜索引擎,在全球用户量排名中位列第十四。在俄罗斯国内,它的月活跃用户高达 8800 万。Yandex 的业务不仅限于搜索,还涵盖了广泛的服务,包括出行、音乐、导航、新闻和钱包等。

Yandex 出行平台的月活跃用户达到 3500 万,而 Yandex 地图的月活跃用户(MAU)为 2700 万。Yandex plus 订阅服务的月活跃用户为 1200 万,这项订阅服务包括了 Yandex 的网盘和音乐等服务。据统计,有 92% 的俄罗斯网络用户会使用 Yandex 的服务,其中 77% 的用户至少每个月会使用 Yandex 的服务一次,这表明 Yandex 在俄罗斯的互联网市场中占据了极其重要的地位。

Yandex 作为俄罗斯的搜索引擎巨头,其主要优势在于对俄语市场的深刻理解和高效处理俄语请求的能力。Yandex 的服务不仅限于俄罗斯,还扩展到了白俄罗斯、哈萨克斯坦等国家,为这些地区提供专业的服务。

在 Yandex 上,广告主可以选择多种广告投放产品类型,主要包括效果广告、展示广告以及特殊定制化项目。

效果广告侧重于转化率,包括搜索广告、Yandex 广告网络(YAN)的广告,如视频和横幅广告、智能横幅广告、动态广告,以及产品廊广告,后者是一种展示多个产品的广告形式。

展示广告则更注重于提升品牌的知名度。Yandex 提供的展示广告类型包括视频网络、横幅网络、媒体服务、地理服务,以及一些高端媒体格式。这些广告产品类型使广告主能够根据他们的市场策略和目标受众,灵活选择最合适的广告形式。

特殊定制化项目则更多针对的是电商领域。我们重点分析下效果广告和展示广告两种类型。

效果广告主要以搜索引擎的搜索为例,例如 Yandex 搜索,它提供了多种广告形式,包括带有扩展功能的文字图像广告、动态搜索广告、搜索横幅广告以及移动端应用程序的广告。

除了 Yandex 搜索的广告机会,还有网盟的广告机会。由于时间限制,我们不深入讨论网盟的广告机会,但感兴趣的人可以在会后获取相关资料,了解更多关于效果广告的信息。

展示广告进一步细分为视频广告和横幅广告。视频广告利用网盟的展示机会,每月有 7800 万的月活用户,覆盖了 80% 的俄罗斯网络用户。视频广告可以通过竞价或固定价格购买,包括视频内广告(在视频播放过程中展示)、视频外广告(在视频内容之外的页面上展示)、移动应用程序内的广告以及激励性的移动广告。

横幅广告的购买方式主要是竞价,可以在 21 个 Yandex 的平台和超过 31,000 个不同主题的合作平台上投放。

Yandex 是一家俄罗斯的科技公司,其服务范围广泛,包括类似于滴滴出行的交通服务、与腾讯视频相似的影音平台,以及音乐和地图等多种产品,满足不同场景的需求。这些服务共同构成了一个大型媒体平台,提供广告投放服务,用户可以根据自己的需求选择不同的广告套餐。Yandex 的服务体系是其一大特色,它拥有庞大的用户基础,据估计其服务覆盖了俄罗斯超过一半的人口。

分析完俄罗斯的 VK 和 Yandex 这两个广告平台,我们还需要注意,根据俄罗斯的法律,所有广告都必须被标记,并且其数据要传输到政府注册中心进行登记。未进行标记的广告相关的广告主和展示广告的应用都可能被罚款。俄罗斯的广告平台 Yandex 和 VK 可以自动标记所有广告以符合法律规定。

俄罗斯数字支付

俄罗斯为了应对西方国家的金融制裁,建立了自己的金融信息传输系统 SPFS,作为 SWIFT 系统的一个替代方案。此外,俄罗斯还推出了国家支付系统(MIR)和手机快速支付系统等金融基础设施,以保障国内金融交易的顺畅。

俄罗斯央行宣布从 2024 年 10 月 1 日起,俄罗斯各银行在境内进行资金转账时,必须只使用国内的平台和金融基础设施进行金融信息传输,这表明俄罗斯正在进一步减少对 SWIFT 的依赖,增强国内金融系统的独立性。

同时,俄罗斯也在积极推动与其他国家的金融合作,例如金砖国家之间的支付系统的互联互通,以及推动使用本国货币进行贸易结算,减少对美元的依赖。这些措施旨在增强俄罗斯金融系统的独立性和安全性,减少未来可能的金融制裁对其经济的影响。

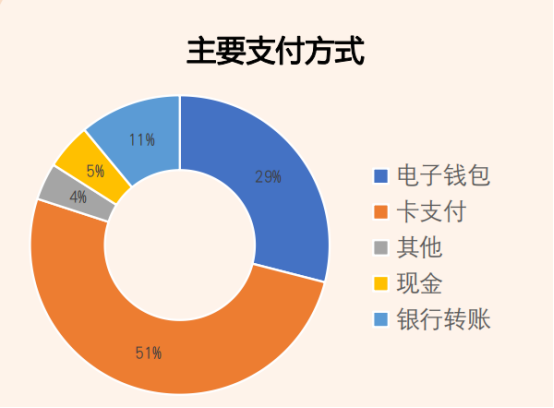

根据这张图可知,俄罗斯超过一半的支付是通过卡支付完成的。卡支付之外,电子钱包是最受欢迎的,占据了 29% 的市场份额,并且增长速度非常明显。

除了电子钱包,银行转账占了 11%,现金支付占 5%,其他支付方式(如电话卡充值等)占了 4%。在俄罗斯,米尔卡(Mir card)是处理大部分国内卡支付的主要方式,是俄罗斯卡支付系统中的重要支撑力量。

2022 年,由于 Visa 和 Mastercard 退出了俄罗斯市场,米尔支付系统的使用量在俄罗斯及其他地区大幅增加,米尔卡的发行数量也急剧上升。这使得米尔卡成为俄罗斯国内支付系统中的一个关键角色。

截至 2023 年第四季度末,俄罗斯已发行超过 2.87 亿张米尔卡,占国内卡交易的 56% 和借记卡与信用卡发行量的 55%。预计未来米尔卡的数量将进一步增加,我们掌握的消息是米尔卡的交易占比已达到 70%,增长显著。

2023 年 2 月 23 日,美国财政部对米尔卡运营商实施了制裁。虽然这一决定对俄罗斯境内没有影响,但可能会影响米尔卡在其他国家的使用。因此,米尔卡成为了 Visa 和 Mastercard 退出后,俄罗斯用户的主要替代选择。

截至 2024 年 4 月,米尔卡已被以下国家和俄罗斯以外两个部分认可的地区至少一家银行接受:

1. 白俄罗斯

2. 塔吉克斯坦- Amonatbank 储蓄银行

3. 委内瑞拉(2022)

4. 古巴(2022)

5. 蒙古(2023)

6. 越南- VRB(越南/俄罗斯联合银行)机

7. 阿布哈兹

8. 南奥塞梯

9. 伊朗

10. 亚美尼亚 VTB(俄罗斯银行,在亚美尼亚设有 53 个分支机构)

11. 哈萨克斯坦 VTB 银行仍在哈萨克斯坦提供 Mir 卡服务。

此外,电子钱包也在市场中占有一席之地,主要包括 Sberbank 旗下的 SberPay、Tinkoff Pay 和 Yoomoney。其中,SberPay 的市场份额接近一半,在线交易中占比超过 30%。

Sber 是一家大型金融企业集团,类似于中国的工商银行,拥有 9620 万活跃的个人客户和 260 万活跃的公司客户。SberPay 在俄罗斯的 Google Play 应用商店无法查找,其主要推广场景集中在线下网点,投入了大量精力。

Tinkoff Pay 于 2022 年 5 月 23 日推出,允许客户在网上和线下商店快速安全地支付,无需输入卡信息。2024 年第一季度末,Tinkoff Pay 向所有俄罗斯银行客户开放,之前仅限于 Tinkoff 客户使用。5 月 17 日,Tinkoff Pay 推出了支付二维码,所有俄罗斯银行客户均可使用,进一步提升了支付便利性。

Yoomoney(前称 Yandex.Money)是俄罗斯线上电子钱包市场中排名第三的服务,属于 Yandex 生态系统的一部分。Yoomoney 每月处理约 1000 万笔交易,拥有超过 6000 万的电子钱包注册用户。