个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

韩国数字支付介绍

从每个国家来深入展开,首先是韩国市场,韩国是亚洲的第四大经济体,人口是已经超过五千万, GDP是有1.63万亿美元之多。同时韩国也是全球第十大经济体,比较鲜明的特点就互联网普及率很高,而且80%多的人口都集中在城市,差不多1/4的人都住在首都首尔。

韩国拥有世界上最快的5G下载速度,人均GDP超过了30000美元,。但韩国也存在着一些轻微的人口老龄化问题,年龄中位数达到了43.7岁,不过由于经济水平较高,韩国中老年人口对数字媒体的了解程度也很高。

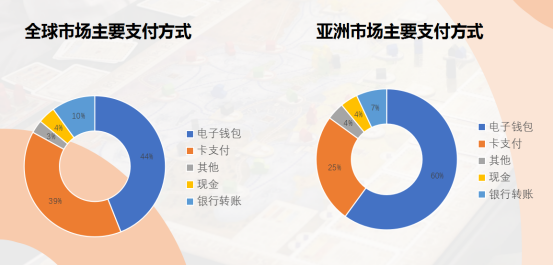

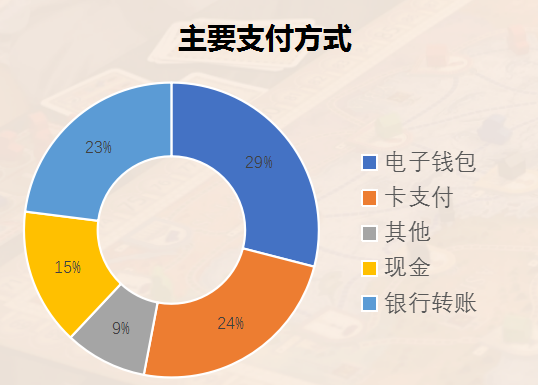

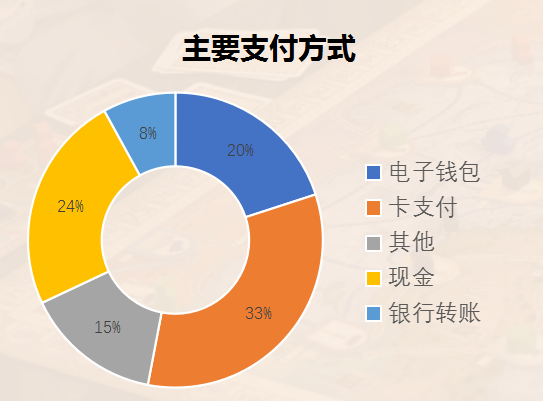

韩国的数字支付现状,首先是卡支付使用率非常高,占比72%;第二名是电子钱包,占比17%。可以看到韩国的线上支付市场的结构是非常的简单明了的,卡支付和数字钱包合计占到了电子商务交易额的90%。

另外一组数据,韩国信用卡用户占比有64%,差不多2/3的人都有信用卡的使用经历。相比之下,整个亚洲的平均值是13%,全球的平均值是19%,可以看到韩国的对信用卡的依赖程度是非常的突出的。

日本数字支付介绍

进入日本市场,先来看一下日本市场的概况。日本目前的人口数量是1.23亿,GDP非常高,达到5.05万亿美元,位列全球第三。人均GDP是40146美元,互联网用户1.02亿,占比仍然很高。40%的人口在55岁以上,是全球第三大的移动游戏市场。

日本同样经历着人口老龄化的问题,25~34岁阶段的男女未婚率逐年上升。另外一组数据,日本有88%的智能手机拥有率,82.9%的互联网普及率,年收入600万日元以上的家庭上网率超过了90%。

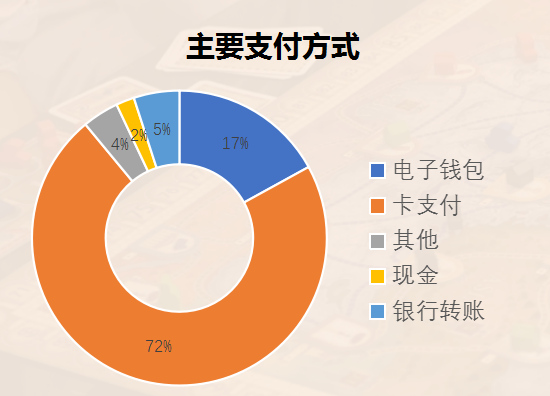

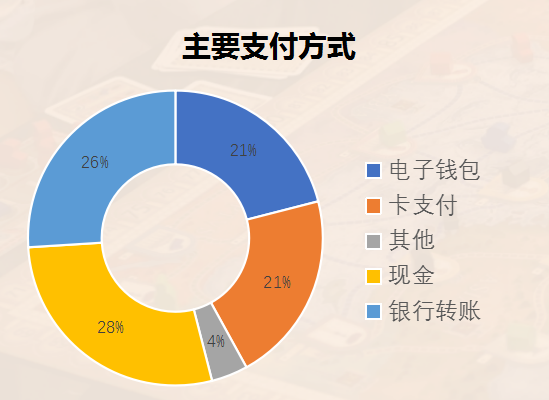

日本市场数字支付现状,可以看到卡支付是占到了62%,电子钱包是占比11%,现金4%,银行转账是6%,另外有17%的其他类别。其实这个数据大家有比较多的一个不同的意见,因为日本市场相对比较特殊,便利店文化非常的突出。

在日本现金支付是非常受欢迎的一种支付方式,但是非现金消费的比例也是逐年稳步上升的,二维码支付也变得更加流行,可以说线上支付已经成为了一种常态,这一点是不可逆的趋势。另外日本的信用卡用户占比68%和,韩国差不多,也是远远的高于亚洲平均水平和全球的平均水平。具体到信用卡的分类上面,超过一半来自于visa卡和Master卡。

PayPay

PayPay是日本最常使用的电子支付方式,成立于2018年,软银集团和雅虎日本的合资公司,也是被很多人称之为日日版的“支付宝”。2018年10月,该公司与印度最大的电子支付公司Paytm合作开发了基于二维码与条形码的快捷支付。2021年3月1日,PayPay与LINE Pay共享二维码码结账支付。

2024年2月日本人消费习惯调查,高达64%的人使用移动支付时都会选PayPay。便利店、药妆店、电器用品店、居酒屋等场所PayPay的支付二维码随处可见。

LINE Pay

LINE Pay是2014年12月推出的一款电子钱包,之前介绍韩国的Naver pay的时候有提到Naver集团是LINE Pay的母公司。LINE Pay是当地最大的社交应用Line旗下的支付系统,类似于微信和微信钱包支付的关系。

2022年7月1日起,由LINE Pay提供的二维码扫描、读取的二维码支付统一为PayPay二维码。用户只需一个二维码就可以使用PayPay和LINE Pay进行支付。

Konbini

Konbini是日本最受欢迎的便利店,是日本拥有第二大使用量的线上支付方式,10%的购物由其完成。目前在日本全国范围内有超过55000家便利店,当地的消费者习惯在便利店内支付电话费、线上订单、游戏、电影票等等。

有一项调查是显示有1/3的日本人每周至少会去2~3次便利店,2/3的人每天都会去便利店,因为便利店有一个非常明显的优势,非常的方便,而且很多东西都可以买到。不过便利店也有一个非常明显的缺点,就是十分的依赖现金,另一个缺点就是不太适合大额的交易。

Pay-easy

最后介绍的支付类型是日本本地非常受欢迎的银行转账方式Pay-easy,这是一种日本广泛使用的多种支付方式的集成平台,成立于2001年,至今已经有20多年的历史,为日本消费者提供了线上网银转账以及线下ATM、邮局支付现金两种选择。

消费者可以选择支持的银行机构,登录对应的网上银行账户,确认订单信息并完成支付。与便利店支付相比,Pay-easy的自助支付更方便快捷,消费体验更好。单笔限额更高,可以满足消费者多样的支付需求。

中国台湾数字支付介绍

中国台湾市场也是非常热门,也是近年来大家出海的首选市场。从数据上来看,台湾有2360万人口,互联网用户的占非常高,超过90%,GDP是6685亿美元,人均的GDP非常高,达到28306美元,手机用户占比高达82%,另外台湾的的电子商务市场规模超过了200亿美元,这些数据大家可以做一个简单的参考。

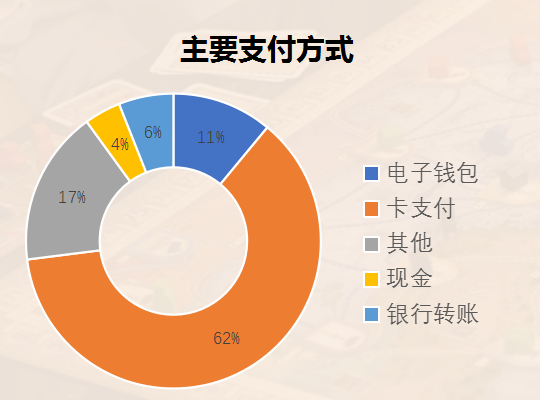

台湾市场近一半的比例是卡支付,另一组数据提到中国台湾的信用卡用户占比高达54%,虽然略低于日韩,但是也远超过亚洲平均值以及全球平均值。除了卡支付之外,可以看到剩下4个支付方式差距不算大,无论是电子钱包、现金还是银行转账,差距不是特别明显。

数字钱包在台湾市场的增长是非常强劲的,二维码的普及也推动了数字钱包的使用。一项数据预测,2027年的数字钱包会取代信用卡,成为线上线下的主要支付方式,并且数字钱包将以27%的年均增长率持续增长,与之相比现金的使用量就会持续下降。现在来看的话,相比疫情之前,现金的使用量已经下降了近一半之多。

首先介绍的是中国台湾市场的街口支付,街口支付是当地非常热门的电子钱包支付方式,覆盖了绝大多数的生活场景,比如便利店、超市、餐厅、百货、计程车、夜市等等,用户可以方便快速的扫码支付结账,省去很多麻烦。

2023年街口支付的用户数年增长7.9%,高达639.7万人。接口支付和多家大型银行直接串接账户,合作了国泰世华银行、玉山银行、台北富邦银行等二十多家银行进行合作。创始人兼首席执行官Kevin Hu将街口支付的愿景比作“蚂蚁集团的台湾版本”。

LINE Pay

上面在介绍日本市场的时候提到的LINE Pay,在2015年的时进军了台湾市场,目前累计1200多万用户,相当于在台湾每两个人就有一个人使用。如今的LINE Pay已经营造了一个涉足支付内容服务店家营销的生态圈平台。其实在中国台湾地区LINE Pay是支持新台币作为结算货币的,比较符合当地的市场需求。

为了保证交易安全,LINE Pay在台湾市场设定了最低交易限额30新台币。另外LINE Pay还有几个特点,拥有超过50万个支付据点,包含了药妆店、免税店、百货便利商店、停车场等等,拥有的支付据点是台湾最大收单银行的三倍之多,创造了1200万用户和700万张信用卡。

印尼数字支付介绍

印尼市场概况,首先是人口数量非常多,有2.74亿,中产和富裕阶层的消费者是9700万人,智能手机的渗透率是超过80%,98%的网民是智能机用户。总GDP超过1万亿美元,人均GDP是4788美元。

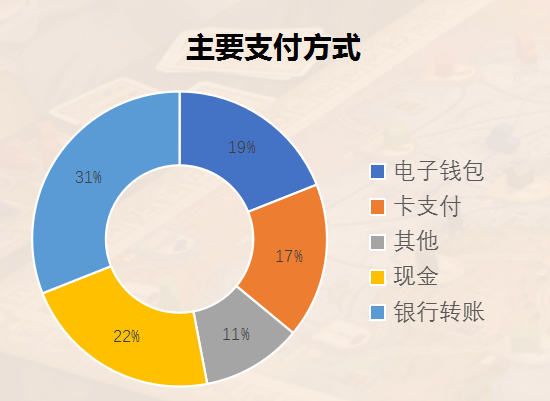

印尼是东南亚最大的经济体,人均GDP逐年提高。从数字支付现状来看,饼状图反映的信息是前三名都比较平均,电子钱包、卡支付和银行转账占比都超过了20%,排名第一的仍然是电子钱包。

整体来看,印尼的数字金融服务促进无现金交易的情况是正在增加的,尤其是借记卡、数字货币、手机银行。在这个变化背后,其实是受到了当地政府推动二维码支付的影响,鼓励印尼6500万中小微企业采用无现金支付来达到全国范围内的普及。

OVO

OVO是印尼当地最流行的电子钱包之一,成立于2017年,是由印尼本地的力宝集团推出。有超过1.1亿人使用过OVO,通过OVO软件交易的电子货币,可以用于多种金融交易。OVO在付款方面拥有广泛的支持,包括信贷,电费,数据包和其他账单。OVO最大的特点用户付款时是可以获得积分,这种积分也可用于付款,积分有效期为18个月,不可转让给他人。

OVO目前的支付货币支持印尼盾和美元,最小的单笔交易限额是1万印尼盾,最大单笔交易限额是1000万印尼盾,值得注意的事,OVO不支持拒付,同时也不支持退款。

DANA

DANA是由蚂蚁金服和印尼Emtek集团联合推出的电子钱包,被称为印尼版的“支付宝”,可以让用户在日常使用中很方便的进行无现金和无卡支付,能够为客户提供多种支付服务,包括在线付款、店内付款、移动充值、账单支付分期,使用场景非常的广泛。DANA可以提供二维码付款,用户既可以使用DANA的APP余额来付款,也可以把借记卡或者信用卡绑定到APP内来进行付款。

GoPay

GoPay是GoJek在2016年推出的一款内置支付程序,发展道路类似国内的微信支付。GoPay目前有 90 多万家印尼商户接受使用 GoPay 进行支付,保证用户在日常使用中安全进行无现金和无卡支付–其中包括 Gojek 服务、线上线下购物、手机充值和支付账单。2023年GoJek的活跃用户达604万。

2021年,GoJek与印尼最大电子商务公司Tokopedia将进行合并,合并后公司名称改为GOTO,这是是印尼有史以来最大规模的合并。今年4月份在GOTO印尼上市,估值超过280亿,成为印尼最大的科技独角兽公司。

GoPay同样不支持拒付和退款,最小的单笔交易价格是1印尼盾,最大单笔交易限额是200万印尼盾。

LinkAja

下一个电子钱包LinkAja,被称为是印度尼西亚国字号电子钱包。由Telkomsel和印尼国有银行Mandiri、BRI、BNI以电子货币形式提供的金融服务,成立于2019年6月30日。LinkAja整合了印尼国有企业现有的电子支付服务,至少与10家有政府背景的企业有合作关系。LinkAja的目标用户不仅是中产阶层,还包括了尚未享受过数字金融服务的中低收入群体。LinkAja约80%的注册用户来自印尼的二三线城市,截止到2021年9月,LinkAja已经拥有超过7500万的注册用户。

因为印尼是伊斯兰国家,有很多的伊斯兰教众,需要经常开展一些日常活动。基于这一点,LinkAja推出了伊斯兰教教法服务,也是印尼第一家和唯一一家通过认证的伊斯兰教教法的电子钱包平台,所以这还是挺特殊的。

DOKU

DOKU是由印尼在线支付公司DOKU和BNI(Bank Negara Indonesia)银行于2013年推出的一款在线支付工具。DOKU是独立运营的,用户不需要拥有BNI银行账户就能使用DOKU来付款。

DOKU接受23种付款方式,18种来自银行,其余为非银行业务。DOKU可以安全地进行在线和离线支付,支持实时到账、不支持拒付或退款。DOKU已经拥有2500万使用者和超过10万的商户。

越南数字钱包介绍

首先看一下越南的市场概况,人口总数已经达到一个亿,年龄中位数32.9岁, GDP大概4300亿美元,人均GDP 4316美元,经济增速比全球平均水平要快1.7倍,这个是一个亮点。越南市场非常受到消费者的青睐,另外一组数据提到2000年到2023年间,越南的GDP平均增速有6.2%之多,有超过1000万人实现了脱贫。越南的基础设施升级也促进了越南数字化普及率的提升,越南互联网普及率就已经达到73%。

越南的数字支付现状和印尼市场有一些类似,前四大支付方式都超过了20%。现金支付比例超过了其他所有支付方式排在第一,占比高达28%。

可以看出当地用户目前仍然喜欢用现金来支付,但是电子钱包已经是一种不可逆的支付趋势。越南的数字支付市场由国内金融科技提供商主导。流行的超级应用MoMo引领数字钱包市场,越南钱包 Moca、VNPAY 和 ZaloPay 的份额较小

越南消费者对现金的依赖度相对较高,而越南政府和越南国家银行正在现金使用率仍然很高的偏远地区和农村地区推广数字支付。

另外一组数据还是值得一提的,越南电子钱包支付份额增长了35%,大家可能关注比较多的是越南市场对现金的使用率非常高,但实际上电子钱包是被大家普遍的忽视了。

MoMo

MoMo是从2014年开始运营,目前已经发展成越南市场上提供快捷支付服务的领先平台,用户可以通过MoMo进行账单支付、转账手机和游戏卡充值。MoMo还定期推出各种促销活动和奖励,比如电话充值卡、购物折扣卡。和传统银行相比,MoMo的特点是提现费用比较高,达到了35000越南盾,相对于银行的1000~7000越南盾手续费显得就有点高了。

ZaloPay

ZaloPay是基于越南广泛使用的聊天应用Zalo推出的支付服务,简单来讲就是微信和微信支付的关系,拥有7000万用户。ZaloPay的特点是两秒内付款,非常的便捷和迅速,支持用户在聊天界面快速转账。转账服务也有一定限制,单次转账上限1000万越南盾,每日转账上限是2亿越南盾,24小时之内最多只能向银行转账三次。

VNPay

VNPay是越南一家综合性支付平台,支持多种支付方式,VNPay在2007年就已经成立,用户超过了2500万,并支持在超过10万个支付点使用VNPAY-QR二维码进行交易。它提供广泛的服务,包括汇款和支付各种日常费用。

不过和其他支付平台相比, VNPay的现金提取方面可能不是特别突出,最低提现金额和每日最高取款额度是都比较低的。这里列了两种支付方式,一个是二维码支付;一个是电子钱包。

VietQR

二维码支付电子钱包是成立于2021年,是由越南国家支付公司Napas提供的二维码通用品牌标识,符合越南央行发布的二维码基本标准。消费者只需扫描二维码就能快速完成付款。特点是支持近40家国内银行的手机银行支付,并且支持MoMo等电子钱包的支付。

泰国数字支付介绍

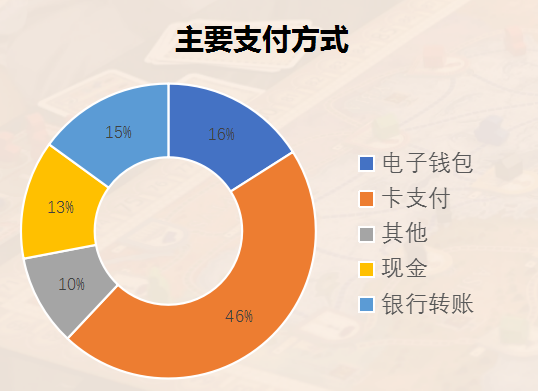

泰国市场是过去10年经济增长非常迅速的一个新兴市场,泰国有超过7000万的人口,是东南亚的第二大经济体,仅次于印尼。首都曼谷的人口占到了10%左右,GDP达到5019亿美元,人均GDP是7298美元,网民占比超过了80%,达到6120万,手机用户的占比高达54%。除了网民占比非常多,泰国的年龄结构目前也是非常的成熟,年龄中位数是40.9岁,相对比较年轻。

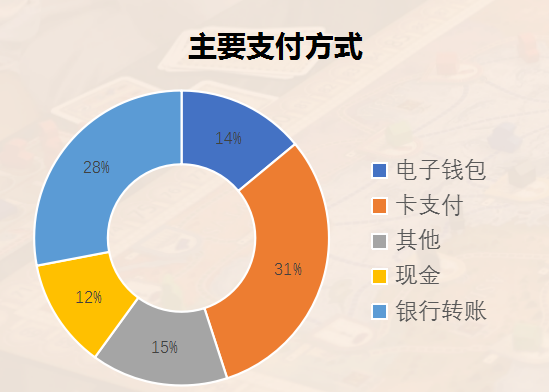

泰国的数字支付现状,可以看到排名第一的是银行转账。第二的是现金,目前仍然主导泰国市场,但是这种趋势正在发生改变。排名第三的是电子钱包,占到19%,占比是在不断上升的。泰国政府其实一直在努力,在2026年之前将流通的现金量减少一半,可以看到政府在大力的推广可互通二维码的数字钱包,相信在明年或者后年的时候,现金应该会被电子钱包所超越。

TrueMoney

TrueMoney被称作泰国的“支付宝”,和蚂蚁金服有一定的关联,2016年由蚂蚁金服和泰国支付公司共同创立。目前拥有超过5000万用户,主要用于网上购物、游戏充值,还可以支付70多种账单,水电费、交通费、税费、保险费都可以通过TrueMoney进行支付。

支持泰铢和美元,最小的单笔交易金限额是1泰铢,最大的单笔交易限额是3万泰铢,支持实时到账。

PromptPay

泰国市场另一大比较受欢迎的是PromptPay,是泰国政府力推的一款数字钱包。2017年1月推出,将银行账户和公民的身份证、手机号关联起来,客户只需要使用身份证和手机号就能通过网银、手机银行、ATM实现支付或转账,特点就是支持大多数的泰国银行。

截止到2021年7月份, PromptPay的注册用户为6220万,覆盖了泰国89%左右的人口,同比增长12.6%。PromptPay的特点是比较权威,支持扫码支付,不支持拒付,尤其适用于出海,跨境电商独立站等等。

Rabbit LINE Pay

泰国版的LINE Pay,名字叫Rabbit LINE Pay,类似于泰国的微信支付,同样的也是LINE推出的泰国本地的一款应用。2018年是LINE Pay和瑞Rabbit Card合作之后,更名成Rabbit LINE Pay。提供了二维码付款、在线购物、账单支付、转账等支付服务,消费者使用账户余额或者账户绑定的借记卡信用卡来进行付款。截止到2021年5月,Rabbit LINE Pay已经拥有超过800万的注册用户和30万的商户。

马来西亚数字支付介绍

马来西亚人口总数是3270万,年龄的中位数只有30岁左右,GDP是338亿美元,人均GDP超过了1万美元。网民的占比是84%,手机用户的占比是83%。

从马来西亚的数字支付现状来看,卡支付是以31%的份额排名第一,这一点是值得大家注意的,虽然在东南亚可能看上去大家对信用卡的使用率不是那么高,大家比还是比较依赖现金,但马来西亚是个例外,信用卡用户占比达到了21%,高于亚洲平均值和全球平均值。另外马来西亚的卡支付也是排在了主要支付方式之一,第二名是银行转账,电子钱包是14%的份额,和现金差距不算特别大。从这方面可以看到,马来西亚是一个对信用卡比较热衷的一个市场,电子钱包仍然是有很大的增长空间。

作为2021年马来西亚数字经济蓝图的一部分,当地政府计划到2030年实现无现金社会。马来西亚是东南亚4个互通实时支付系统的市场之一,印尼、马来、新加坡、泰国,消费者现在可以在任何东盟国家使用互通的二维码,以本国货币支付,菲律宾也即将加入该组织。

Touch 'n Go eWallet

马来西亚最热门的电子钱包,中文名翻译叫“一触即通”,是马来西亚数字钱包和在线支付平台。在上世纪90年代这是一种实体的公交卡,2017年重新命名成立,并且进军金融科技领域,是一触即通卡和蚂蚁集团的合资企业,也是有蚂蚁的血统。用户可以透过该应用使用二维码进行支付,满足了非常多的日常生活场景的支付。

Boost

当地非常受欢迎的一款电子钱包,2017年以来,Boost在马来西亚已经被广泛使用。拥有超过14万个接触点,涵盖了在线商店、实体商店,提供了购物、用餐、旅行等支付服务,随时随地充值预付款,支付账单,还可以通过Boost的数字商店以优惠的价格购买各种数字凭证。

Boost提供了三种付款方式,网上银行、信用卡、借记卡。额外要指出的Boost不支持拒付,但支持退款,最小的单笔交易限额是1林吉特。

菲律宾数字支付介绍

菲律宾人口总数1.09亿,稍微略高于越南,银行用户占比是35%,GDP是3620亿美元,人均的GDP是3330美元,网民占比2/3左右,手机用户占比是69%,从数据上看整体都比较平庸一些,仍然有很大的提升空间。

菲律宾的支付现状,首先卡支付非常高,现金也是非常高,可以看到,现金依然是菲律宾的一个用户比较喜欢的一种支付方式。电子钱包还还处于一个持续增长的过程中,其中GCash是菲律宾消费者的首选钱包,89%的受访者将其选为主要钱包。除了GCash之外,购物平台巨头Shopee和Lazada也推出了自己的数字支付解决方案,推动了钱包的普及。

GCash

电子钱包在菲律宾有着很大的发展空间,首先第一个菲律宾GCash,功能和支付宝非常相似,目前用户已经超过了2600万,用户可以通过GCash进行账户存款、手机充值、消费转账、线上购物、付水电费及买电影票等等。

2017年,蚂蚁入股GCash,并在后期协助率先上线了扫码付款的功能,成为了菲律宾最大的电子钱包。目前已经拥有5500万的注册用户和450万合作商户。

GCash支持的交易货币是美元和比索,比索是菲律宾当地的货币,最小的单笔交易限额是1比索,最大的单笔交易限额是每天10万比索。

Dragonpay

Dragonpay成立于2010年,也是一个老牌的数字交易平台了,为没有银行账户的消费者提供了一个方便的交易选择,允许商家零售商和组织通过安全的数字平台进行交易。通过Dragonpay,顾客可以通过移动支付、网上银行、银行柜台、ATM转账或任何合作伙伴的分支机构完成付款。

Dragonpay拥有超过2000家的合作商户,1.3亿笔交易,5000多家支付合作伙伴渠道。另外值得一提的是手机支付和网银支付的时候,Dragonpay仅支持退款,但不支持拒付。

PayMaya(Maya)

现已更名为Maya,覆盖了菲律宾大半数的网民,也是非常流行的一款电子钱包支付方式。用户可以通过玛雅进行网上购物、游戏购买、账单支付、移动预付费等业务,还可以到遍布菲律宾的25万个网点进行支付、充值、提现和汇款等业务,使用场景非常广泛。截至2022年6月,Maya已经拥有超过5000万注册用户,覆盖了菲律宾大半网民。另外,Maya有腾讯投资背景。

以上就是本次分享所覆盖的亚洲几个全球主要国家的和地区数字支付的现状。