个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

红杉资本作为全球最具影响力的风险投资机构之一,长期深耕科技领域,以“长期陪伴型投资”著称。其投资版图横跨多个技术周期,曾参与投资Apple、Google、NVIDIA等一系列全球标志性公司,被视为推动科技产业演进的重要资本力量。近年来,红杉持续加码人工智能方向,在AGI、Agent以及基础模型生态中不断深化布局,成为本轮AI浪潮中最核心的机构参与者之一。

不久前,红衫资本召开了一年一度的AI主题大会:AI Ascent 2026。本届大会给出的核心判断非常直接:AGI已经进入“可商业化阶段”,人工智能正在从通用工具,演进为能够独立执行任务的智能体系统。

在这一判断之下,红杉对本轮AI浪潮的定义也进一步清晰——这是一场同时覆盖软件与服务、规模空前且迭代速度前所未有的“计算革命”。与过去以信息分发为核心的技术周期不同,AI正在重塑信息的处理方式,使底层技术持续快速演进,并在短时间内完成从预训练、推理扩展到长周期智能体的连续跃迁,逐步呈现出接近AGI的系统能力形态。

随后,应用层竞争的核心也发生了变化:围绕客户构建更稳固的护城河,降低使用门槛、提升产品可用性,并抓住技术扩散与市场采纳之间的时间差,从而在高速变化的生态中建立持续性的产品优势与增长机会。

对于正在研究AI的游戏从业者们来说,这场分享具备一定参考价值。

这场交流是这样开始的:

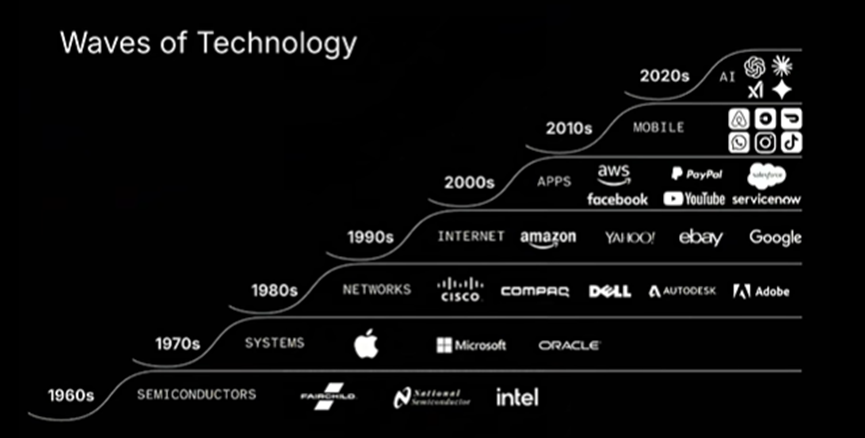

让我们追溯到源头,最初,只是基础的硅基晶体管,很多人把它们组合起来,做成了能执行任务的系统,再把这些系统用网络连在一起,成为了覆盖全球的互联网,互联网从公共领域普及开来,催生了社交媒体和云计算,并最终进入我们口袋里的移动设备,而这些设备如今已经具备了某种近乎“魔法”的能力——也就是AI。

下面这张幻灯片之所以每年都要拿出来讲一遍,正是因为它在提醒我们一个事实:技术是叠加的。我们花了十几年演进,才积累出了足够的算力、带宽、数据和人才。正是这几十年的层层演进,才让我们终于站在了“当下”这个节点——一个能把所有积累转化为魔法的时刻。

这一轮AI浪潮的三个不同之处

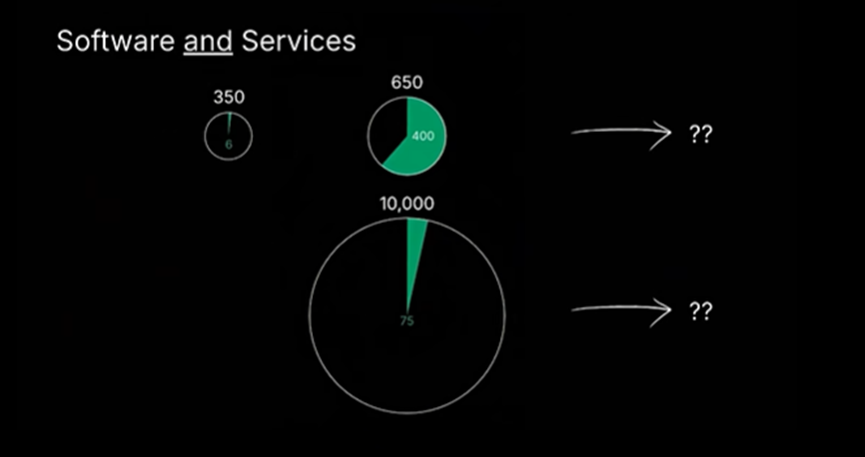

首先,这是迄今为止最大的一次技术浪潮。从更具体的角度看,这也是第一次同时横跨“软件+服务”两个维度的浪潮。

我们可以看到,在云计算转型的前15年,软件市场从约3500亿美元增长到了6500亿美元,其中云计算约占4000亿美元。

而如今,AI正在打开一个全新的“服务营收空间”。当然,1万亿美元只是一个便于表达的数字,我们不知道最终规模是1万亿、5万亿还是50万亿美元。但可以确定的是,仅美国法律服务行业就有约4000亿美元规模——这只是一个行业、一个地区,就已经接近整个软件市场。

因此,这个机会的体量非常巨大。

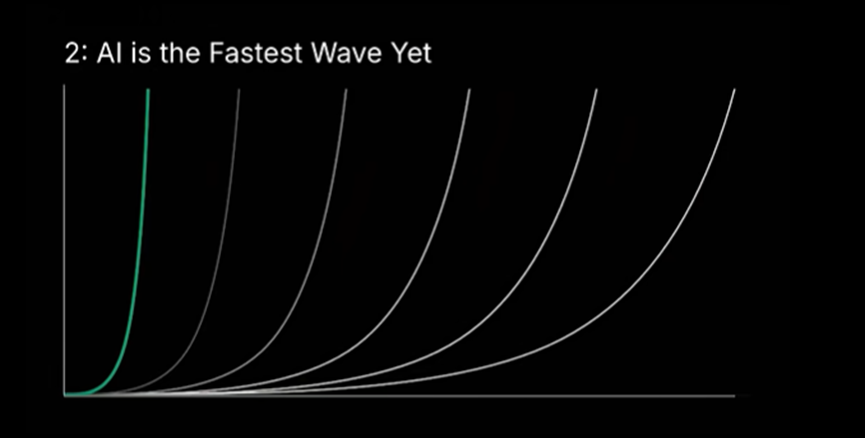

第二点,这是迄今为止速度最快的一次浪潮。

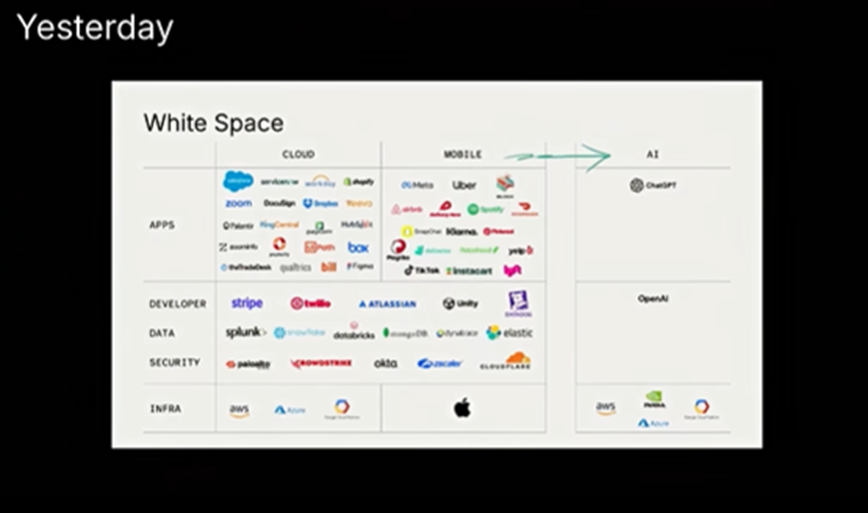

我们也因此可以看到一个明显现象:市场空白正在快速被填补。图中这些公司,是在云计算和移动时代达到10亿美元收入规模的企业,而在AI时代,这一进程明显更快,并且仍有大量新公司正在涌现。

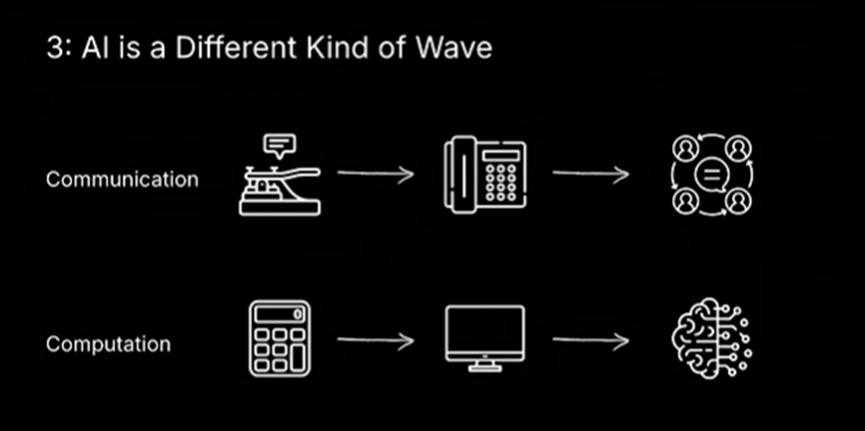

第三点,也是最重要的一点:AI本质上是一场“计算革命”。

这里借用Constantine的观点,技术革命主要分两类:第一种是通信革命,改变信息的传播方式;第二种是计算革命,改变信息的处理方式。过去我们经历的基本都是通信革命,比如互联网、云计算、移动互联网。

而AI属于计算革命,这意味着从根本上发生了变化:技术底座在持续移动,每天都在被新的能力重新定义。

三个重要节点

第一个是2022年的ChatGPT时刻,展示了大规模预训练模型的能力;第二个是推理模型(如o1)的出现,推理阶段的计算扩展成为第二条Scaling Law;第三个是Claude Code等Agent工具的出现,展示了长周期任务智能体能力。

表面上这是连续演进,但在第二和第三点之间,发生了一次明显的“断层式跃迁”。如果稍微大胆一点说:这就是AGI。

当然,我们并不会给AGI下严格技术定义,我们是投资人,更关注商业现实。

但从功能角度来看,如果你可以派一个智能体去执行任务,它能在失败后自我修复,并持续执行直到完成任务,那么它已经非常接近AGI的表现。

同时,我们能清晰感知到的是:“汽车时代已经到来。

过去几年,我们看到的很多应用只是“更快的马”——效率提升10%或40%,但没有改变工作方式本身。而现在,我们开始看到“汽车级应用”:它们可以让你的效率提升10倍甚至40倍,直接改变工作方式,改变组织结构,甚至改变工作的本质。骑马和开车是不同的体系,而养马和造车也是完全不同的逻辑。

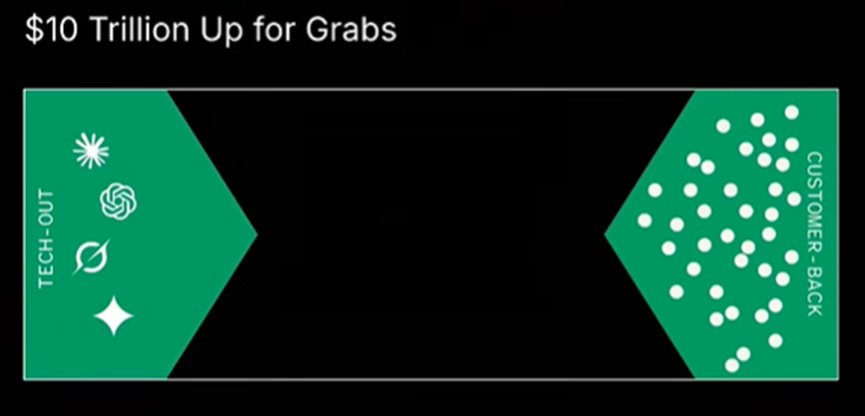

在这样的背景下,我们需要更多交流,才能更清楚地理解未来的走向,更重要的是,这里面存在巨大的商业机会——约10万亿美元级别的市场空间。

一边是基础模型公司自上而下推动能力边界,另一边是创业公司从客户需求出发构建产品。而在座的大多数人,都是在模型之上构建应用的一方,因此我们会花一点时间讨论这种“从客户出发”的方法。

我们的建议是:“MAD”

“MAD”在这里不是字面意义上的“愤怒”,而是一个缩写:Moat(护城河)、Affordance(可供性)、Diffusion(扩散)。这是在模型之上构建产品的三大支柱策略。

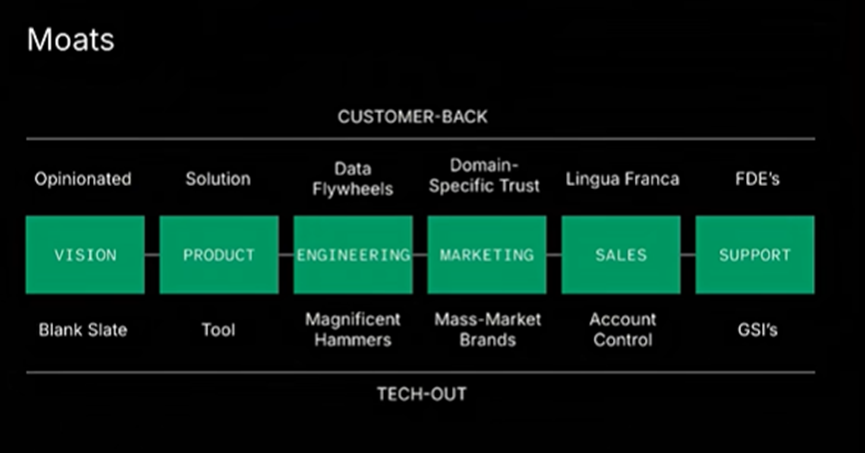

首先,关于M:护城河(Moat)。这张图展示了从想法到客户的完整价值链。

如果从技术推动角度看,每一环都会被技术变化重塑;但如果从客户回溯角度看,每一环的构建方式也完全不同。

这里有一个关键的反直觉点是:在一场以信息处理为核心的计算革命中,最重要的不是向下看技术,而是向上看客户。

因为你的客户变化速度远慢于技术能力的迭代速度,你今天构建的产品可能明天就过时,但你与客户的关系可以更持久。因此护城河的核心是:尽可能围绕客户构建深度绑定,而不是追逐底层能力变化。

其次,A代表Affordance(可供性),这个词来自设计领域,意思是:一个东西不需要解释,人就知道怎么用。

比如锤子,小孩子拿到就知道是用来敲东西的。但像Cloud Code这样的工具,虽然强大,可及性却十分有限,普通用户并不知道如何使用。

这不是对Anthropic的批评,而是一个机会:为目标用户创造“最小阻力路径”,针对他们的具体问题,使他们可以极其简单地完成目标。

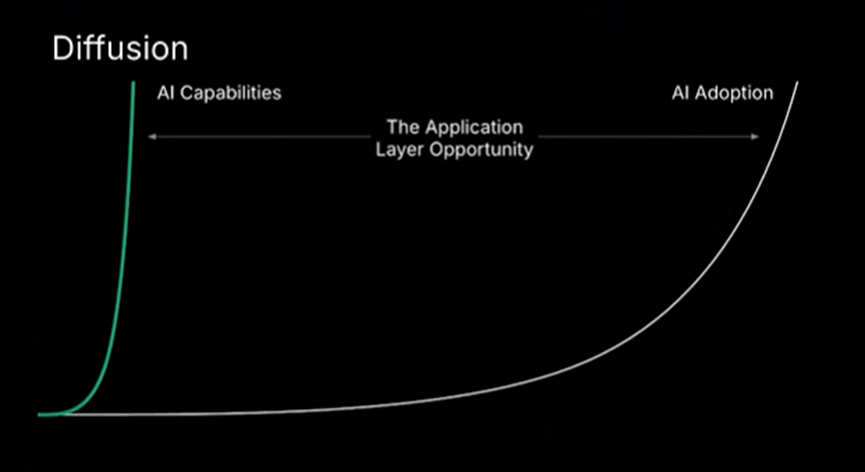

最后,D代表Diffusion(扩散)。扩散差是机会所在。AI能力的产生速度,远远快于市场吸收速度。只要这个差存在,那么每一天,机会都在扩大。

结尾

如果之前那张“市场空白正在被填满”的幻灯片让你感到沮丧,那我们想提醒一句:没有任何领先优势是安全的。

赛车界有一句话:晴天你超越不了15辆车,但雨天你可以。

而现在,基础模型正在如“倾盆大雨”般涌出新能力,这意味着虽然没有任何领先优势是安全的,但同时,任何人都有机会赢。

显然,这是一个非常好的时代。