个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

来源:游戏陀螺

题图来源 | pexels

近日,日本公平交易委员会正式推出了《移动软件竞争法指南》(MSCA),该指南长达 119 页,将于 2025 年 12 月 18 日生效。

根据 MSCA 的要求,苹果、谷歌两大平台必须开放外部支付系统,禁止利用操作系统数据和商店可见性偏袒自家应用,并需建立“防火墙”保护开发者敏感信息。此外,两家公司还需定期提交年度合规报告,以供监管机构审查。

不难看出,继美国法院接连对 App Store 和 Google Play 作出判决,欧盟《数字市场法案》出台,英国竞争与市场管理局(CMA)以及日本公平交易委员会(FTC)等全球多地都在持续给移动平台巨头施压。

游戏行业苦 30% 的“商店税”久矣,而在平台抽成铁律正在全球范围内被撬动的同时,DTC(Direct-to-Consumer,直面消费者)模式逐渐成为了越来越多厂商的战略重心。

DTC 模式成手游厂商新增长引擎

过去几年,DTC 还只是游戏厂商对平台抽成的防御性尝试,但随着全球监管“反垄断”东风助推,头部公司的态度发生了明显转变。不论是海外还是国内,越来越多的跨平台产品出现,部分新游戏甚至在上线初期就同步布局自有商店和支付渠道。

那么在这个大前提之下,游戏开发商和发行商从 DTC 渠道实际赚了多少钱?

据外媒 pocketgamer 整理部分厂商近期财报收入数据,多家厂商在直销渠道的表现已经足以让我们看出背后的趋势。

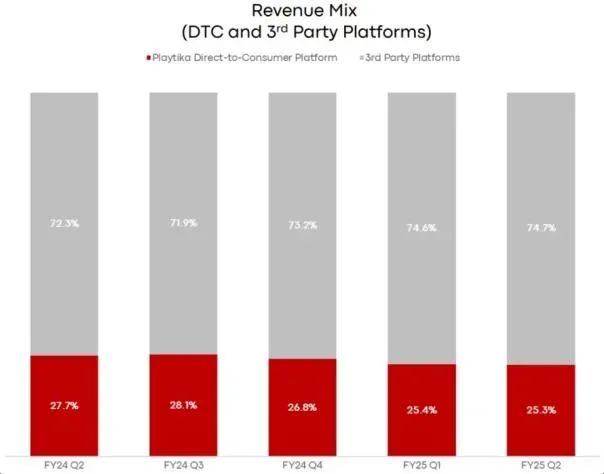

以色列游戏公司 Playtika 将长期 DTC 收入占比目标从 30% 上调至 40%,野心可见一斑。

这家主打休闲和棋牌游戏的发行商在 2025 年第二季度的直销渠道收入同比微增 1.3%,达到 1.759 亿美元。当季,来自自家网页商店的收入占比为 25.3%,略低于 2024 年同期的 27.7% 和 2025 年第一季度的 25.4%。

图源:pocketgamer

虽然这是过去一年里的最低水平,但 Playtika 仍然押注这一方向,认为它将是未来的大势所趋。

瑞典公司 Modern Times Group 则透露,2025 年第二季度,DTC(含网页端)收入已占总销售额的 24%,高于去年同期的 19%。值得注意的是,该公司在今年 2 月完成了对《Raid: Shadow Legends(突袭:暗影传说)》开发商 Plarium 的收购,这无疑为增长添了一把火。

《突袭:暗影传说》

与此同时,MTG 也提到,由 Snowprint Studios 打造的新作《Warhammer 40000: Tacticus(战锤40k:战术)》在网页商店的收入占比正稳步上升。

《战锤 40k:战术》

同样来自瑞典的游戏商 Stillfront Group 表示,DTC 目前占总净收入的 39%,高于 2024 年第二季度的 34%。

美国棋牌大厂 SciPlay 今年第二季度有约 3500 万美元的收入来自自有平台,在总收入中占比 18%。

来自波兰的 Huuuge Games 第一季度有 20% 的总收入来自 DTC,并在 4 月进一步提升至 21.5%。

专攻钓鱼游戏的休闲游戏发行商 Ten Square Games 的第一季度财报显示,其 TSG Store 在今年 3 月的预订额占比已突破 19%,旗下《Fishing Clash》当月有超过 26% 的销售额来自自家商店。

此外,虽然部分厂商财报中并未单独披露移动端 DTC 的销售额,但也对这一领域的机会表示看好。

Zynga CEO Frank Gibeau 在此前接受对话直言,苹果应用商店 30% 抽成早已与其价值不符,靠商店推荐位打造爆款这一定律在今天已不适用。他认为,美国法院放宽通讯与支付限制,将让厂商更积极投资、直接触达玩家,并通过更精准的用户运营与社区建设,带来更高利润和更大价值。

与此同时,EA 的首席执行官也暗示了在该领域扩张的计划。

EA 和 Zynga 的母公司 Take-Two CEO Strauss Zelnick 表示,公司正着力建设 DTC 业务,并认为在最新司法裁决的推动下,这方面“还有很大增长空间”。

政策红利释放存在时间差

值得注意的是,监管松绑并不意味 DTC 收入占比会立刻飙升。

AppLovin CEO Adam Foroughi 认为,这场政策转化为实际收入影响需要 1-2 年时间,因为“大型公司行动缓慢且对平台巨头心存顾虑”。此外,全球各市场监管推进节奏不同,短期内很难形成全球同步的支付与分发开放环境。

另一个不确定因素在于,苹果在欧盟市场尝试将部分“30% 抽成”转移到应用商店功能费上,暗地里设计了比原来 30% 抽成更高的新方案。

这类“换汤不换药”的做法能否通过监管审查,将直接影响 DTC 收入能否持续放量。

行业前瞻:不可逆的分成结构变化

可以说,无论政策落地节奏如何,行业共识已经正在形成。一旦直销通路建立、用户支付习惯迁移完成,平台的垄断分成模式将难以恢复。

对厂商而言,DTC 不仅是降低渠道成本的手段,更是用户运营、数据掌控和跨平台协同的战略支点。

结合欧盟、美国、日韩等市场的监管态势,以及头部厂商在财报中的明确数据,未来两到三年内,DTC 占比突破 30%-40% 将成为行业常态。对中小团队而言,虽然短期导流和留存成本不容小觑,但早期布局将决定其在“去平台化”时代的生存空间。

参考资料:

https://www.pocketgamer.biz/how-much-direct-to-consumer-revenue-are-mobile-games-publishers-making/