前言:

2月17日,韩国著名的财经媒体《每日经济》发文提到:

“游戏行业正在经历翻天覆地的变化。3N(Nexon•NCsoft•Netmarble)时代已经结束,NK(Nexon•Krafton)时代已经到来。一边是首次出现赤字,另一边是创下了历史最高业绩,可谓喜忧参半。”

从去年年度业绩来看:

-

NEXON销售额为4.91万亿韩元,比前一年增加了5%,这是公司成立以来的第一次。当期净利润激增91%为1万2116亿韩元。

-

Krafton借助《PUBG》创下了历史最高成绩单,销售额为2.7098万亿韩元,营业利润为1.1825万亿韩元,加入了1万亿韩元俱乐部。与前一年相比,分别增长了41.8%和54.0%。

-

而NCsoft自1997年创立以来首次出现了赤字,销售额为1万5781亿韩元,比前一年减少了11.3%,营业损失为1092亿韩元,净利润为9412亿韩元,减少了一半。

-

Netmarble年销售额为2万6638亿韩元,营业利润为2156亿韩元,当期净利润为63亿韩元。虽然看上去没有那么不堪,但考虑到曾被寄予厚望,不进则退。

不久前,NAAVIK的一篇博客写出了Netmarble这家公司的困难现状,Enjoy出海对博客内容进行了编译。

以下为编译后的内容:

Netmarble(下称“网石”)目前正面临股价下跌与业务调整的双重挑战,这家韩国手游巨头能否在这场困境中实现逆转,成为业界关注的焦点。

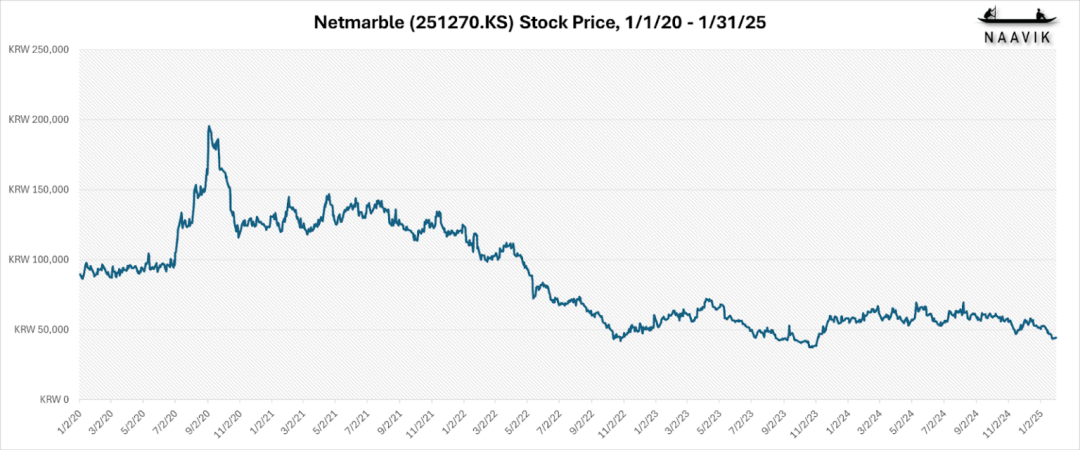

自2017年上市以来,网石公司的股票表现一直不尽如人意。2020年新冠疫情期间,其股价曾短暂飙升至约16.7万韩元(约合115美元),但截至目前,已跌至约4.55万韩元(约合31美元),今年以来下跌约16%。

尽管上个季度公司公布了自上市以来最大的收益,并实现了多年来的首次盈利,但第三季度的表现却差强人意。从第二季度到第三季度,公司营收和息税折旧摊销前利润(EBITDA)分别下降了17%和32%,净利润仅为210亿韩元(约合1450万美元),远低于分析师预估的517亿韩元(约合3560万美元)。

联合首席执行官Young Sig-Kwon在第三季度财报电话会议上承认,公司增长放缓,主要原因是缺乏重大新作品发布。目前,公司股价正在触及2024年初创下的历史新低,随着第四季度和2024财年业绩的公布,股价可能面临更大压力。

这家曾经备受赞誉的韩国发行商是如何陷入这般境地的?又该如何摆脱这种急剧下滑的困境?让我们从其发展历程中寻找线索。

网石公司于2000年成立,最初是一家电脑游戏开发商,后来凭借在移动角色扮演游戏领域的早期领先地位而取得成功。《天堂II:革命》(Lineage II: Revolution)是其与NCSoft合作开发的一款大型多人在线角色扮演游戏,自2015年发行以来一直是公司的热门游戏之一,并持续更新。

2017年,网石收购了Kabam,将移动格斗游戏《漫威:冠军争霸战》(Marvel: Contest of Champions)纳入其产品组合。《漫威:冠军争霸战》和《天堂II:革命》(及其继任者《天堂M》)的终身收入均超过10亿美元,支撑了近十年的移动RPG开发。

如今,网石公司由12个工作室(7个韩国国内工作室,5个海外工作室)和两个子公司(Kabam和SpinX Games)组成。此外,网石还是休闲游戏发行商Jam City的最大股东。Jam City在2021年曾考虑上市,但因“市场条件”取消了计划中的特殊目的收购公司(SPAC)交易。由于网石拥有Jam City的多数股权,Jam City的表现确实会影响网石的财务状况,但Jam City作为一家独立运营的公司,其游戏组合应单独看待。Sensor Tower的数据显示,Jam City在2025年1月的月度移动收入约为1370万美元,而2023年1月约为1750万美元,2021年1月约为2950万美元,呈现出长期下滑的趋势。

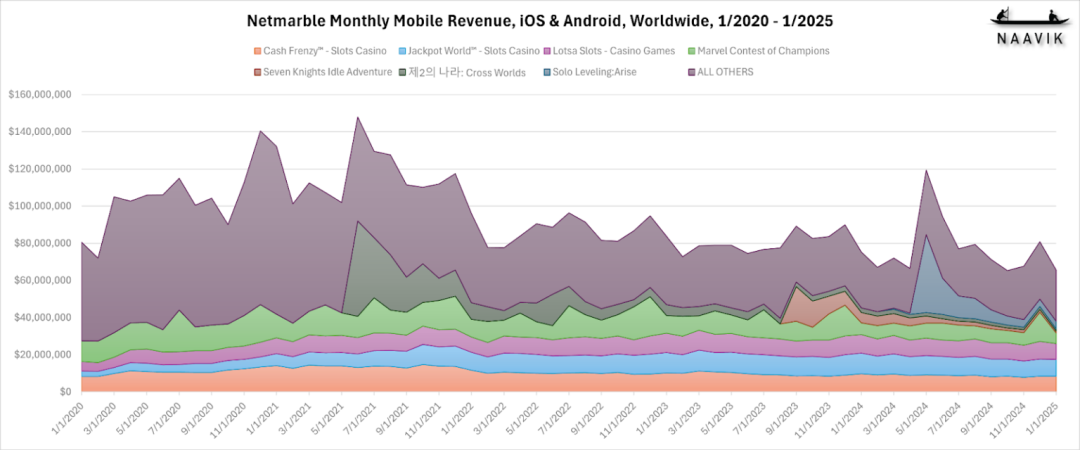

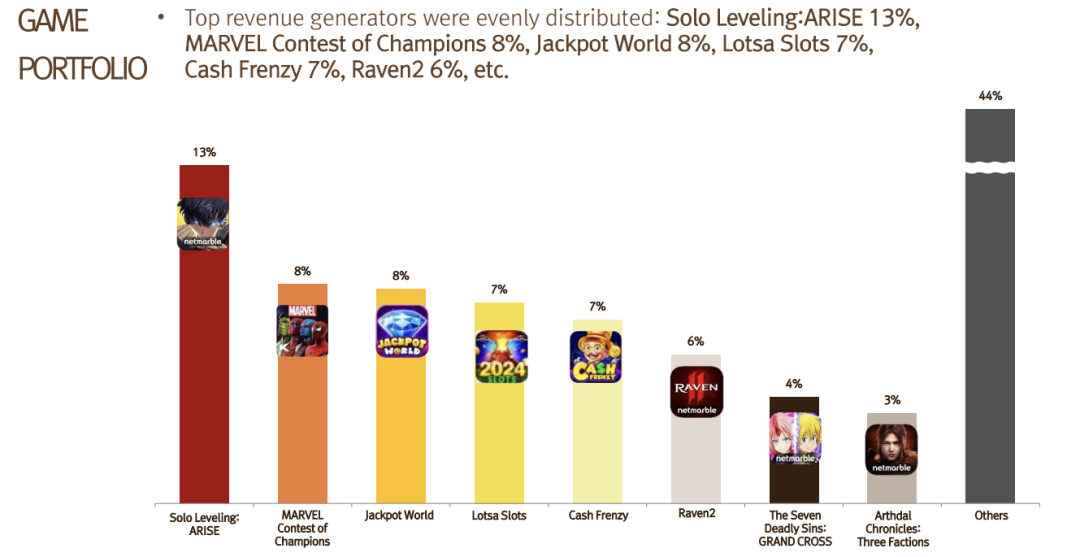

网石公司目前的产品组合与其他成熟的移动发行商类似,少数几款老游戏支撑着大量表现平平或彻底失败的游戏,也有一些昙花一现的产品。

此外,网石还运营着多款社交博弈游戏(通过SpinX运营),这些游戏在其收入中占据了相当大的比重。在过去四年收入最高的十大游戏中,有三款是老虎机游戏。

然而,社交博弈和角色扮演游戏这两个类型通常都是大R玩家主导的类型,苹果公司从2021年4月底开始弃用IDFA(Identifier for Advertisers,广告商标识符),这可能对网石造成了不小的冲击。巧合的是,网石的股价在苹果弃用IDFA后不久就开始大幅下跌。

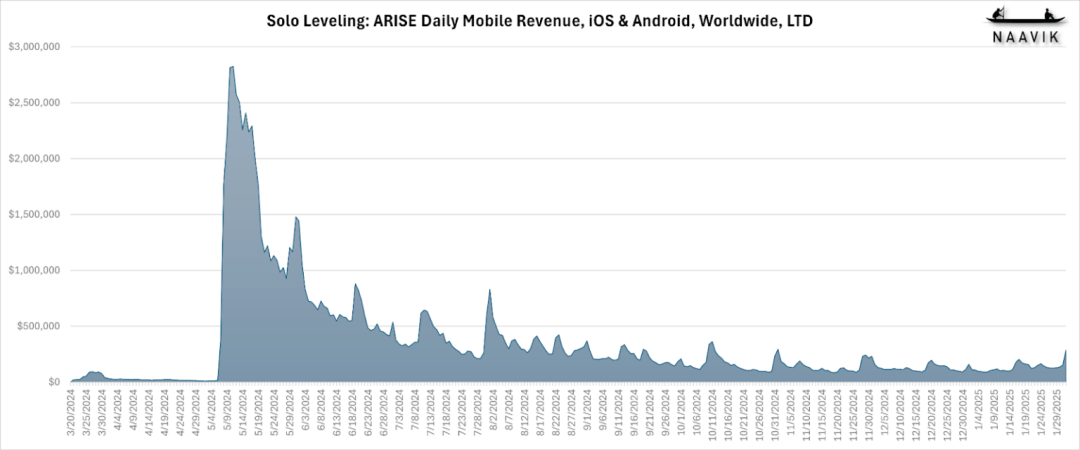

网石公司的一些产品也曾带来过短期的收益。例如,基于韩国热门IP的动作游戏《Solo Leveling: Arise》(《我独自升级:起立》)在5月份带来了4180万美元的收入,但早期的收入激增已经变成了典型的“鲨鱼鳍”模式(即收入迅速上升后又迅速下降)。

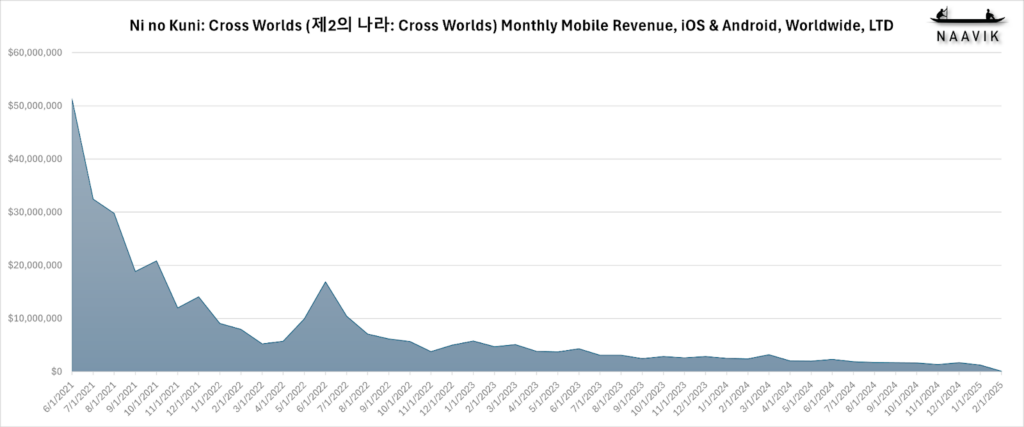

2021年,《二之国:交错世界》(Ni no Kuni: Cross Worlds)也经历了类似的情况。当时,游戏行业正处在NFT热潮之中,这款免费游玩的RPG游戏试图通过融入自身的Web3元素来利用这一趋势。《二之国》是几款在网石的MarbleX平台上线的游戏之一,该平台至今仍在运营,并且最近进行了品牌重塑。

对一个尚未经过验证的模式进行投资(比如计划推出大约十几款新游戏)可能有些过于冒险。网石公司是OASYS生态系统的合作伙伴,并在区块链领域有广泛的布局。这使得网石公司的游戏收入来源比较分散,每款游戏的收入大致相当。虽然有人可能会认为,拥有多样化的收入来源是件好事,也许网石公司在开发和运营这么多游戏时,可以利用规模经济的优势。但实际上,更可能的情况是,这些游戏中很少有能够单独取得巨大成功的产品,值得投入大量资源去扩大用户基础。

尽管网石公司利用了一些在亚洲和西方国家都很受欢迎的游戏IP,但它的产品线中缺少一个能够作为支柱的核心IP或者说是主打品牌。过去,像《天堂》、《七骑士》和《七大罪》这样的RPG游戏可能是这样的领军产品,但现在,网石已经没有一个明显的主打游戏了。

为了试图摆脱困境,网石公司已计划在2025年推出九款新游戏,包括《拳皇AFK》(一款类似于《Capybara Go!》或《蘑菇传奇》的横版卷轴游戏)、《蒙吉尔:星海跳跃》(一款类似于《原神》风格的、网石公司旧作《怪兽驯养师》的续作),以及《权力的游戏:国王之路》(一款跨平台动作角色扮演游戏)。其中,《权力的游戏:国王之路》在西方市场可能会产生最大的影响。尽管关于其商业模式的信息不多,但其以移动端为主打的发布策略表明该游戏可能是免费游玩的,而且来自测试玩家的早期反馈表明,游戏可能会推出cosmetic monetization(装饰性道具付费)和多人游戏模式。

对于海外游戏分析师来说,网石公司是一个难啃的硬骨头。除了网石的投资者关系资料库之外,很难找到可靠的信息,而且该公司的企业网站已经非常过时——“新闻”板块自2021年以来就未更新过。无论如何,现阶段很难看出其清晰的战略或长期愿景。

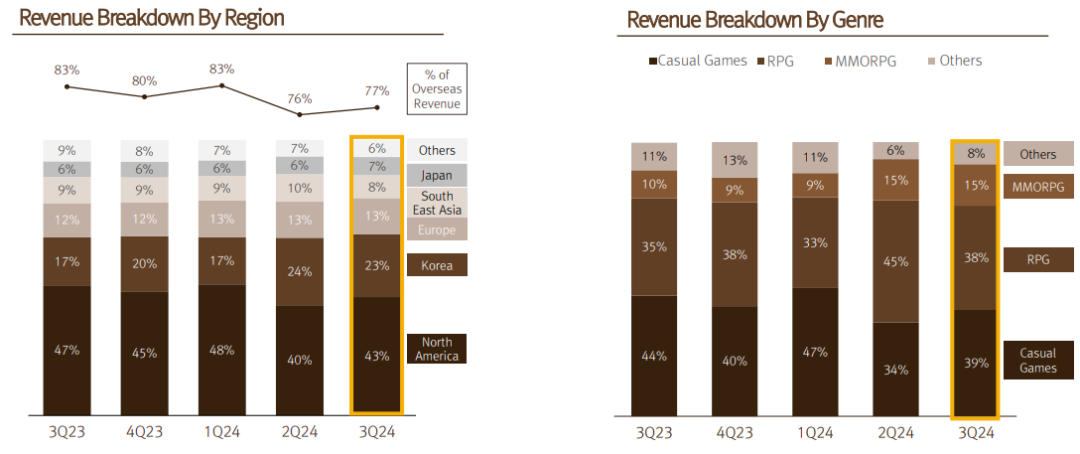

网石公司的收入来源主要是角色扮演游戏和休闲游戏(分别占第三季度收入的53%和39%),而且几乎完全是移动端游戏。公司曾大肆宣传其77%的海外收入,但这一数字较一年前的83%有所下降,仅比第二季度增长了1%。

网石公司在研发RPG游戏以及部分社交博弈游戏确实有心得。他们应该集中精力,专注于核心业务——减少同时进行的项目数量,并将更多的资源投入到那些更有潜力的项目上。在有更清晰的商业目标之前,应该控制对像MarbleX这样的实验性项目的投入。同时,简化公司在国内的运营流程,重塑其在RPG游戏领域的领导地位,并为公司的主打游戏注入新的活力。

在像移动游戏这样成熟的市场中,并非每个实体都能实现自然增长。对于网石这样规模的公司来说,这一点更是如此,因为只有最热门的游戏才能推动收入增长。相反,网石应该专注于提高盈利能力。公司在这一方向上已经取得了一些进展,但市场似乎期望进一步的改善。

一种方法是重视自有知识产权(IP)的发展,而不是依赖授权IP。打造一个新的内部IP并非易事,但从长远来看,这不仅有助于减少佣金费用,甚至可能为公司建立一个新的支柱特许经营品牌。

另一种提高盈利能力的方法可能是通过非有机增长(即通过收购等方式实现增长)。随着小型工作室艰难维持运营,移动领域可能会出现收购机会,让网石能够利用其在游戏运营中的规模经济。或者,网石可能会找到机会剥离一些小型游戏或工作室,这些游戏或工作室可能会拖累盈利能力——特别是那些拥有昂贵授权和不太有利的单位经济的游戏或工作室。

无论如何,网石面临的挑战不容小觑。公司需要向投资者证明其在提高盈利能力方面持续取得进展,否则可能会面临更多挑战。

个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出