首页

海外开户

服务商

出海学院

极速出海SDK

新闻资讯

极速Google Play

极速Global Store

文档中心

快手:用数字创新与本地化策略塑造有温度的国际品牌

金融科技应用出海公司大盘点: 站在东南亚沃土之上 | 「出海10年」领航榜

Facebook开户

Google开户报名

搜索

登录

注册

个人中心

Enjoy后台

登出

当前位置:

Enjoy出海 >

新闻资讯>

手游吸金品类排行:4X SLG、益智解谜、RPG、Slots、大富翁位居前列

手游吸金品类排行:4X SLG、益智解谜、RPG、Slots、大富翁位居前列

Enjoy出海小编

·

Mar 27, 2025 3:27:21 PM

根据Sensor Tower发布的《State of Mobile 2025》报告,2024年全球应用市场(仅统计iOS和Google Play)的下载量达到了1360亿次,较上一年下降了1%。这表明在2024年,平均每分钟就有约25.8万个应用被下载。与此同时,2024年全球应用内购收入达到了1500亿美元,同比增长了12.5%,这意味着消费者平均每分钟在移动应用上的消费约为28.5万美元。

除了消费金额的增长,用户在移动应用上投入的时间也显著增加。报告指出,2024年全年应用的总使用时长达到了4.2万亿小时,同比增长了5.8%。平均每名用户每天在应用上投入的时间为3.5小时,较上一年增长了2.9%。此外,每名用户每月平均使用的应用数量为26个,同比增长了9.2%。平均而言,用户每天会使用7个不同的应用。这表明用户不仅在应用上花费了更多的时间,还在尝试更多的应用,显示出用户注意力的进一步分散。

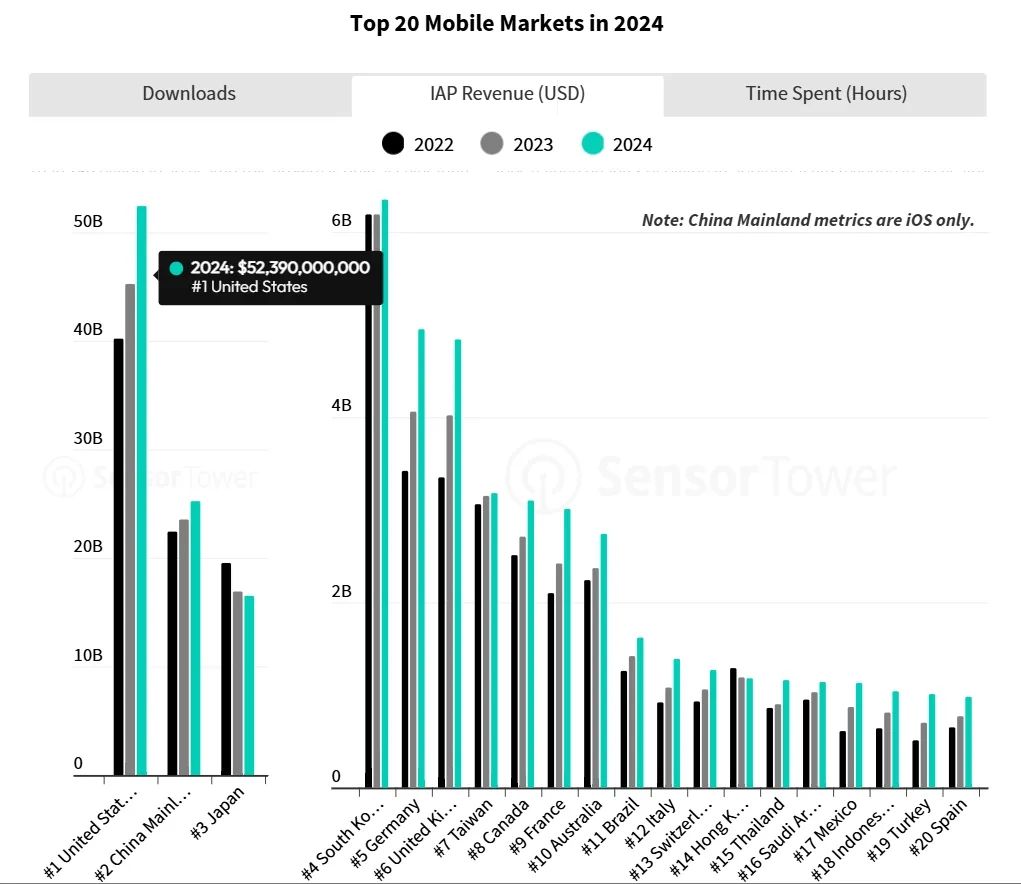

报告提到,2024年全球内购和订阅收入持续攀升,同比增长12.5%,总额突破1500亿美元。这一增长主要得益于北美和欧洲等核心市场的强劲表现,其中美国以520亿美元的消费者支出位居全球之首。然而,游戏收入增长速度在亚洲部分以游戏为主导的市场中相对滞后,导致这些地区整体收入增长较为温和,甚至在某些情况下出现了轻微下滑。

那么,究竟是什么因素推动了移动领域收入的这一繁荣景象呢?答案在于消费者行为的变化。如今,人们在移动设备上投入的时间比以往任何时候都要多,而且在设备上进行消费也变得更加自然和便捷。从全球范围来看,大多数市场的应用使用时长都在增加,尽管美国和日本等少数市场已经趋于饱和,增长放缓。

与此同时,自2020年新冠疫情期间下载量大幅增长之后,全球应用下载量已连续第四年呈现下降趋势。不过,在全球下载量排名前十的市场中,仍有包括印度尼西亚、中国大陆和墨西哥在内的一半市场实现了同比增长。

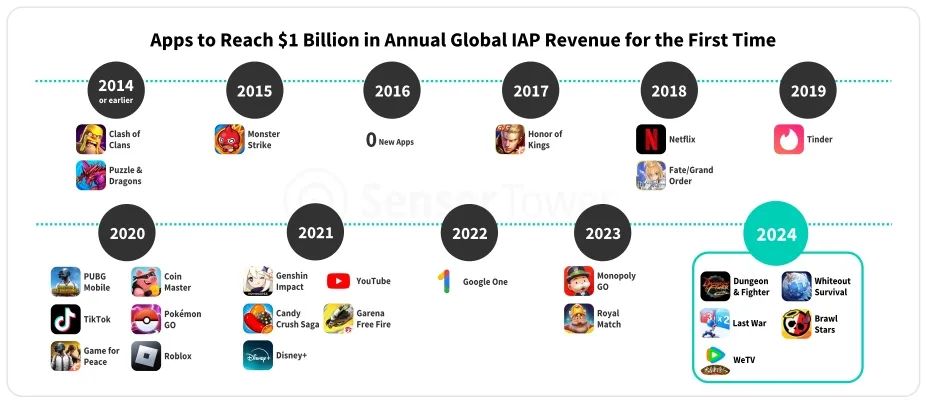

2024年,4款手游加入10亿美元收入俱乐部

2024年,全球手游市场迎来显著复苏,4款手游新晋加入年收入10亿美元俱乐部,分别是《Last War》《无尽冬日》《DNF手游》和《荒野乱斗》。这标志着自2021年以来,新入围的高收入游戏数量达到最多,反映出手游市场正在强劲反弹。

尽管非游戏类应用的使用时长持续强势增长,但仅有腾讯视频一款非游戏应用在2024年首次实现10亿美元的年收入。总体来看,2024年共有17款应用达到10亿美元年收入的里程碑。虽然近年来内购收入达到1亿美元和10亿美元的应用数量增长稳定,但非游戏市场的收入增长机会在一定程度上抵消了手游数量减少带来的影响。

AI应用已成为10亿美元级市场

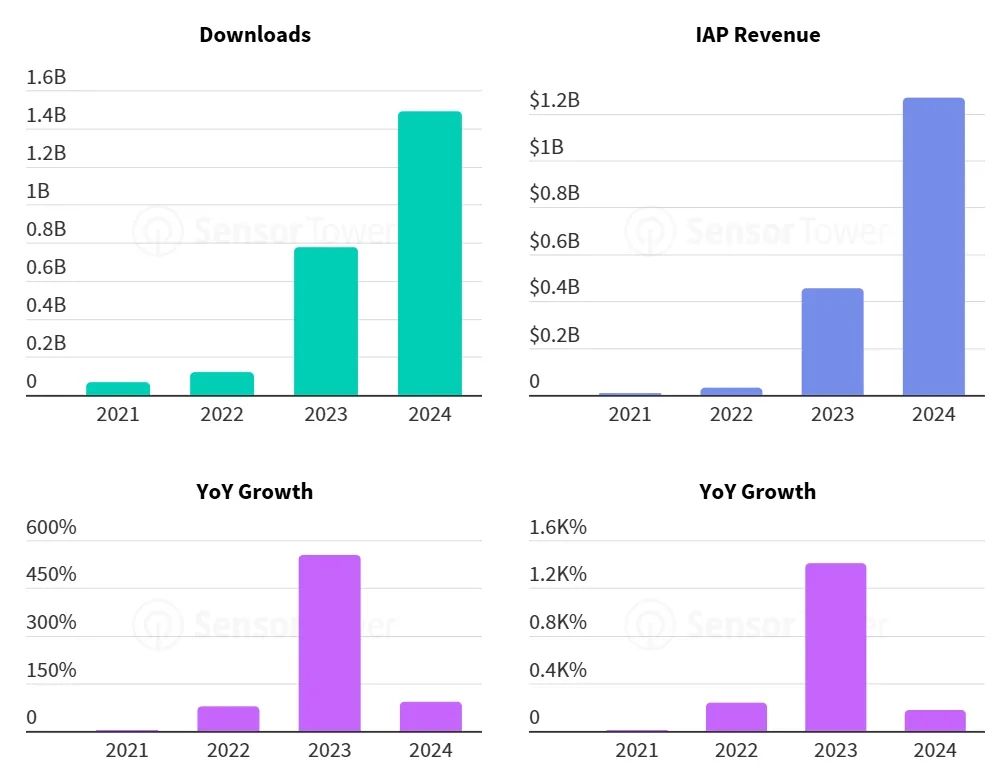

生成型AI应用自2022年末兴起,随着ChatGPT的发布,人们对这项技术的兴趣激增。AI聊天机器人和AI美术素材生成器的内购收入从2022年的3000万美元攀升至2023年的4.55亿美元,并在2024年接近13亿美元。下载量也呈现类似的增长轨迹,2024年接近15亿次。

生成式AI最近4年下载量和收入增长

美国在2024年无疑是生成型AI应用的核心市场,占据了全球收入的45%。紧随其后的是英国,贡献了总收入的4%,德国也占据了4%,而日本和加拿大各占3%。此外,巴西在生成型AI领域表现突出,排名第七,尽管其整体移动消费者支出未进入全球前十。

在中国大陆,生成型AI的收入增长相对缓慢,2024年其在应用内购买收入中的占比不足2%。这主要是因为中国市场的多数AI模型目前都免费向用户开放。

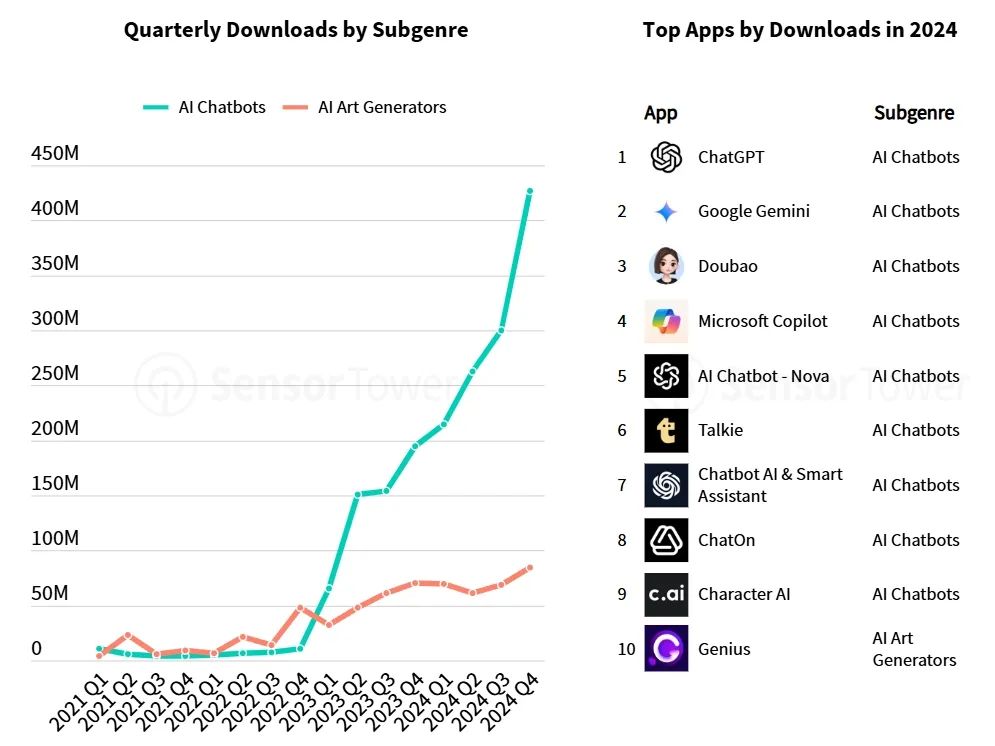

截至2024年底,全球一些最大的科技公司纷纷推出了各自的AI聊天机器人,例如谷歌的Gemini、字节跳动的豆包和微软的Copilot。随着这些行业巨头的加入,2024年第四季度AI聊天机器人的下载量同比增长了119%。与此同时,AI艺术生成器的下载量也达到了8500万次,同比增长21%,表现同样强劲。

近4年生成式AI季度下载量变化(左)和2024年全球生成式AI下载量前十名(右)

在2024年,尽管ChatGPT在生成型AI应用领域占据了约40%的消费者支出和23%的下载量,稳居领先地位,但其他应用依然拥有广阔的发展空间。这一年,有16款不同的生成式AI应用实现了至少1000万美元的内购(IAP)收入,同时有25款应用的下载量突破了1000万次。

截至2024年底,AI聊天机器人已成为生成式AI领域中最受欢迎的子类别。不过,从旅游到教育,再到社交网络等多个类别中的许多应用也纷纷融入了各自的AI功能。对于应用开发者而言,在整合这项技术时,仍有巨大的潜力去尝试新颖且富有创意的方式。

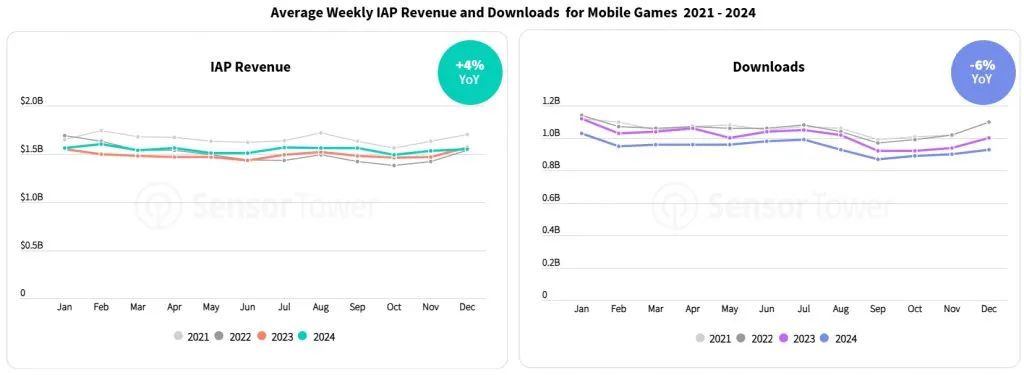

手游市场收入809亿美元,三年来首次恢复增长

报告显示,2024年手游市场的内购收入自2021年以来首次实现了同比增长。然而,过去几年间,手游市场的格局已经发生了显著变化。策略游戏和解谜游戏持续推动市场收入的增长,而RPG品类的市场规模则持续下滑。

2024年,移动游戏的内购收入达到了809亿美元,同比增长4%。尽管如此,下载量却下降了6%,降至496亿次。这种下降趋势反映出在行业整合以及更广泛的科技行业压力下,市场逐渐趋于稳定。即便如此,消费者在移动设备上花费的时间更多,且在改善的游戏体验和增强的变现策略推动下,购买行为日益增多。

在地域表现上,墨西哥、印度和泰国等新兴市场推动了大部分增长,其支出分别增长了21%、17%和16%。土耳其以28%的增幅领先,沙特阿拉伯增长了14%。与此同时,美国和欧洲、中东及非洲(EMEAR)等成熟市场实现了稳步增长,而北亚地区则面临阻力,其中日本因经济和汇率挑战,收入下降了7%。

尽管大多数市场的下载量有所下降,但印度尼西亚和沙特阿拉伯等地区仍呈现出增长的亮点。展望2025年,随着开发者优先考虑用户留存和高质量游戏体验,消费者支出预计将进一步攀升。

2024年全球每周手游支出超过15.4亿美元,下载量接近每周10亿次

新兴市场在全球手游经济中的重要性愈发显著,其支出和参与度持续攀升。各地区的季节性高峰也存在差异:在美国,下载量和收入通常在年终假期达到高峰,而9月则是下载量的低谷;在日本,夏季则是推动下载量和收入增长的关键时期。对于开发者而言,深入了解这些地区性模式对于在竞争激烈的市场中实现用户参与度和收入的最大化至关重要。

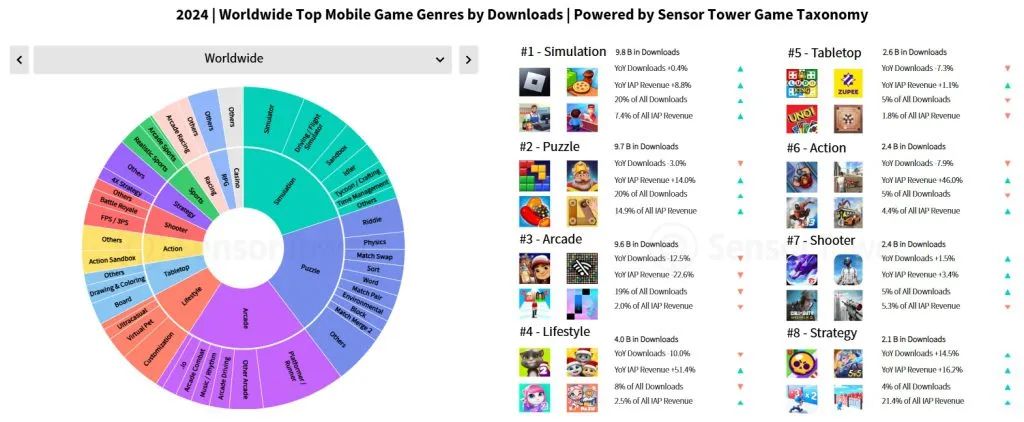

模拟与解谜类游戏主导2024年移动游戏下载量,策略类游戏势头强劲

在2024年,模拟和解谜类游戏在全球手游下载量中占据了显著的主导地位,分别占据了总下载量的20%。模拟类游戏的下载量实现了小幅增长,达到了0.4%,而解谜类游戏的下载量则略有下降,减少了3%。尽管街机游戏的下载量大幅下滑了12.5%,但其依然占据了总下载量的19%,显示出其经久不衰的吸引力。

与此同时,生活类和动作类游戏的下载量出现了更大幅度的下降,而策略类游戏的下载量却实现了显著的增长,达到了14.5%。值得注意的是,策略类游戏虽然仅占总下载量的4%,但却创造了21.4%的收入,表现十分出色。这些趋势表明,尽管成熟的游戏类型仍然占据主导地位,但在小众类别中,新兴的增长机会也在不断涌现。

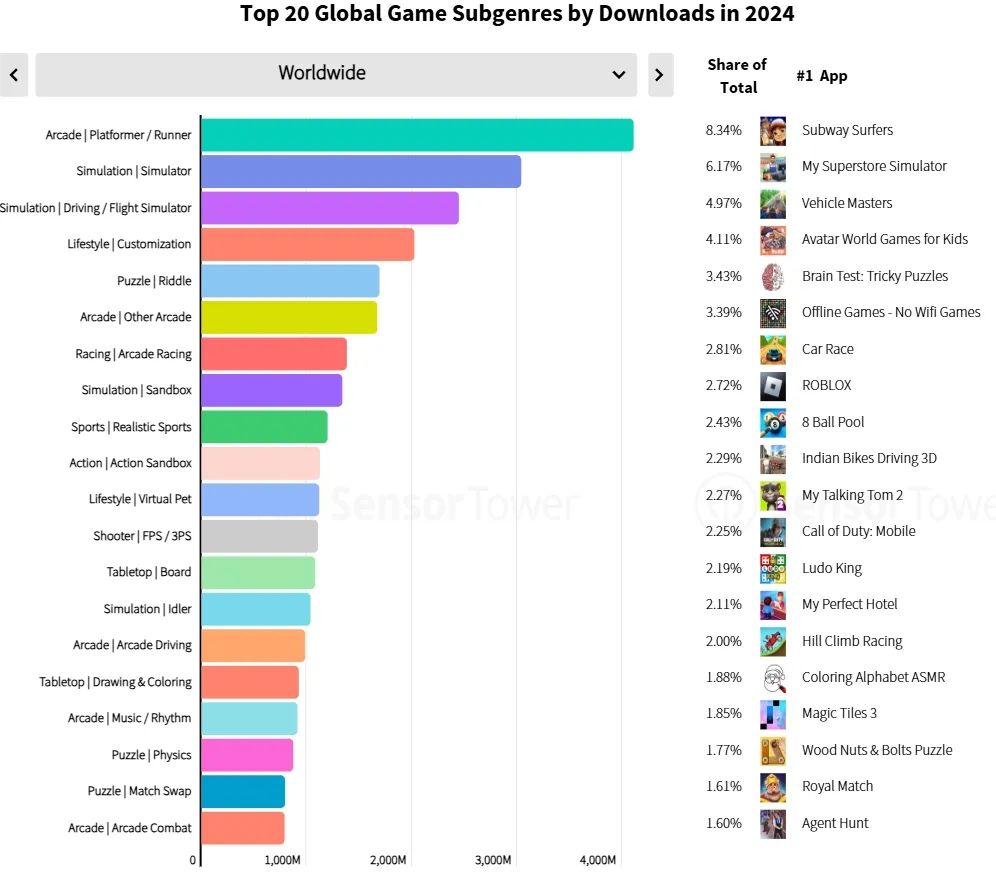

2024年,街机平台游戏和模拟细分品类成为下载量主导者

在2024年,街机平台/跑酷游戏在全球移动游戏下载量中位居榜首,占据了8.34%的市场份额,这一成绩主要得益于《地铁跑酷》的持续火爆。紧随其后的是模拟类子类型,其中模拟器(6.17%)和驾驶/飞行模拟器(4.98%)表现出色,反映出玩家对沉浸式任务型玩法的强烈兴趣,例如《我的超市模拟器3D》和《Vehicle Masters(车辆大师)》等游戏。

以《Avatar World》为代表的生活方式定制类游戏也获得了广泛关注,显示出玩家对个性化需求的不断增长。解谜类游戏,如《Brain Test:Tricky Puzzles》,保持了稳定的3.43%市场份额。与此同时,像《使命召唤手游》这样的射击游戏也占据了相当有竞争力的位置,凸显了玩家对动作密集型体验的持续需求。

不同类型游戏的多样化表现突显了玩家对休闲和沉浸式游戏的平衡需求,这也为开发者提供了创新和适应全球玩家不断变化偏好的机会。

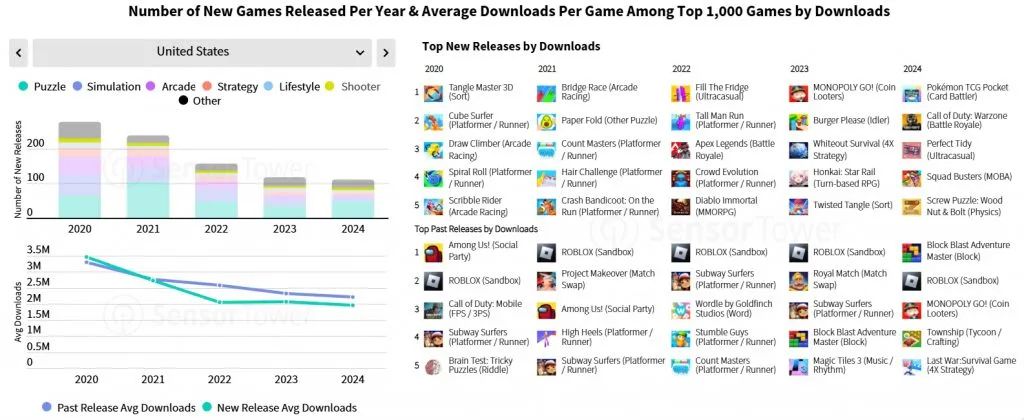

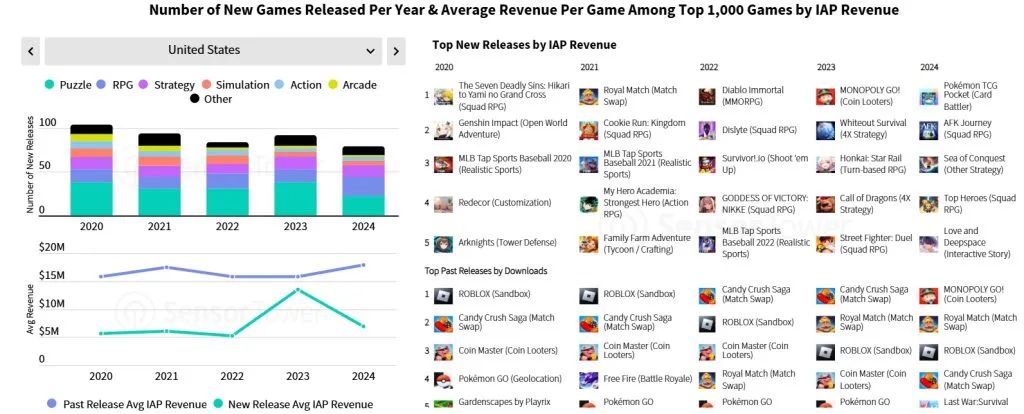

下载榜单头部新游戏数量的减少,意味着手游市场正转向中重度品类

自2020年以来,美国下载量前1000名新发布的手游数量呈现稳步下降的趋势,从200多款降至2024年的刚过100款。尽管新游戏数量有所减少,但每款游戏的平均下载量仍保持在100万至200万次之间,这反映出市场正从注重数量向注重质量转变。

这种趋势表明,中度和重度游戏,如《使命召唤:战区》手机版等射击类游戏以及MOBA新作《爆裂小队》,得到了更广泛的认可和接受。与此同时,像《Roblox》和《地铁跑酷》这样的经典热门游戏依然保持着较高的下载量。此外,策略游戏和生活方式类游戏的势头渐猛,为小众类别的创新提供了新的机会。

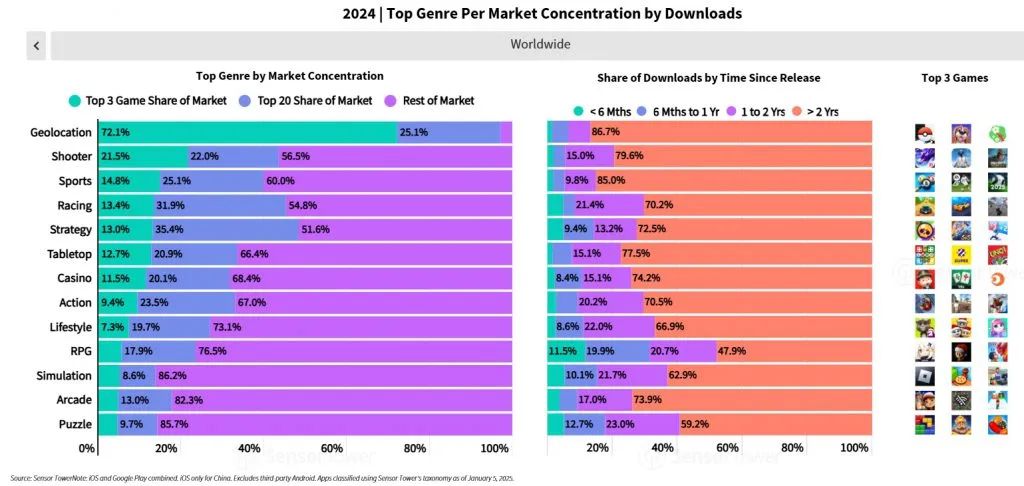

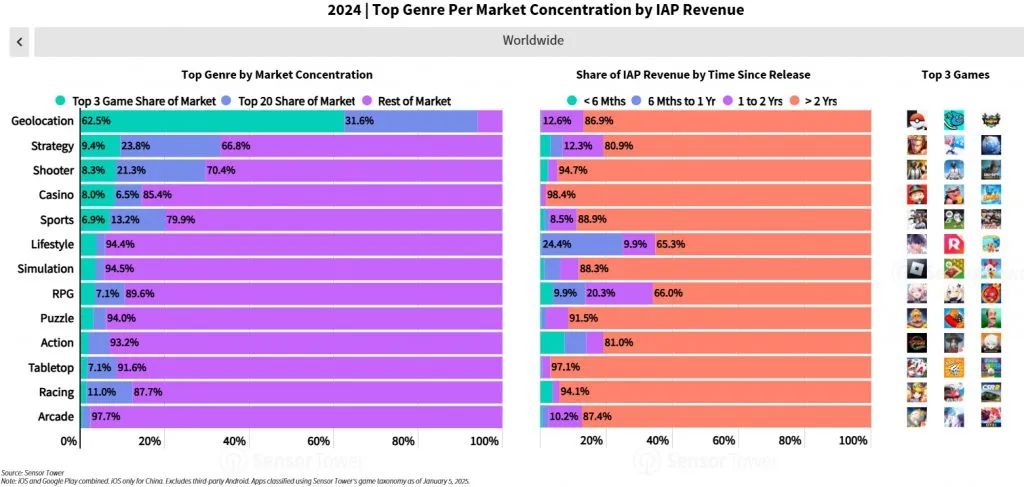

地理位置游戏集中度较高,体育和街机品类长尾效应明显

2024年,基于地理位置的游戏呈现出最高的市场集中度,排名前三的游戏占据了72.1%的下载量。这一比例大幅超过了射击类游戏(21.5%)和体育类游戏(14.8%),显示出基于地理位置的游戏在市场中的主导地位。与此同时,模拟、街机和益智类游戏的市场则高度分散,超过80%的下载量分散在较小的游戏中。此外,基于地理位置的游戏和体育类游戏严重依赖老游戏来维持市场份额,而RPG游戏中不到50%的下载量由老游戏驱动,这凸显了新发布游戏在这一品类中的竞争势头和吸引力。

策略和RPG引领2024年全球手游市场消费

2024年,策略游戏在全球消费者支出方面位居榜首,总额达到175亿美元。紧随其后的是角色扮演游戏(RPG),其消费者支出为168亿美元。益智类游戏和社交棋牌类游戏分别以122亿美元和117亿美元的营收位列第三和第四。尽管益智类游戏的下载量有所下降,但其变现能力依然强劲。

动作类、模拟类和射击类游戏的收入实现了显著增长,其中动作类游戏的营收增长达到了46%。体育类游戏虽然下载量有所下降,但仍创造了27亿美元的收入。这些趋势凸显了策略、RPG和动作等竞技性和沉浸感较强的游戏品类强大的变现潜力,它们在全球范围内持续吸引着大量玩家。

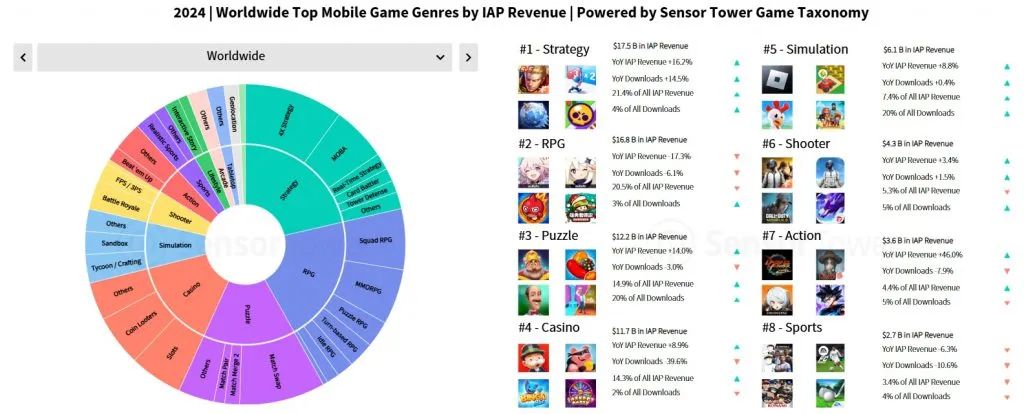

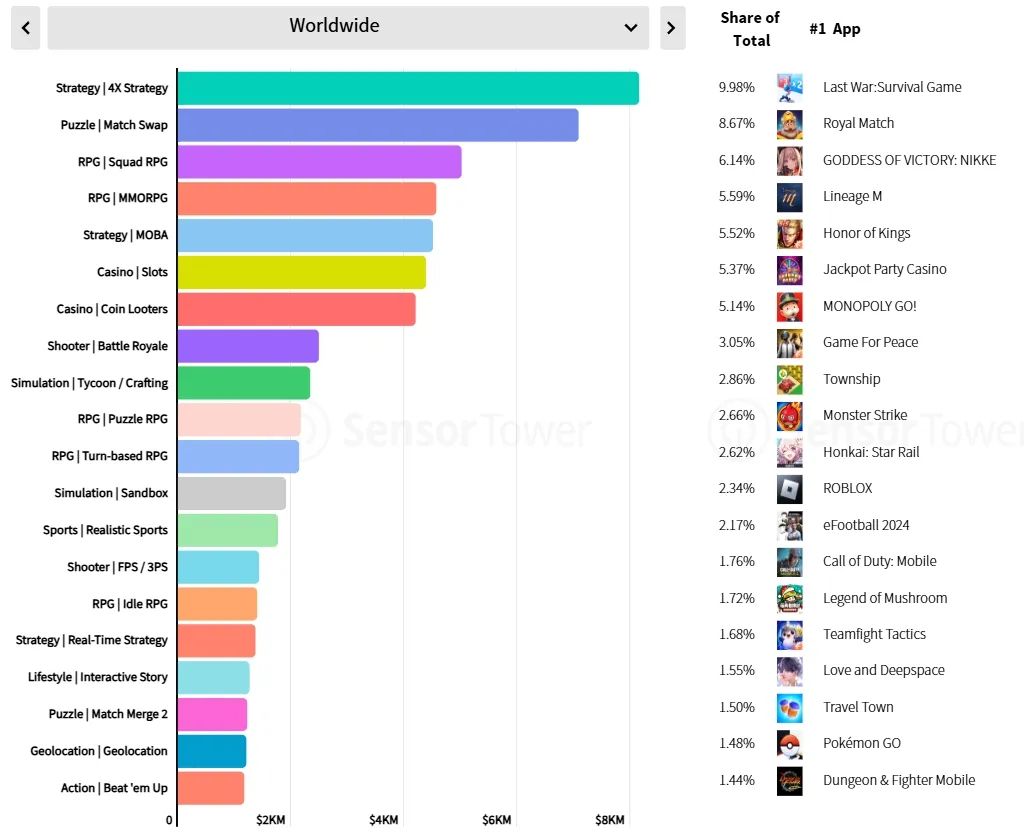

4X SLG手游内购收入2024年居首,益智解谜和RPG细分品类紧随其后

在2024年全球消费者支出领域,策略游戏占据了显著的主导地位,其中4X SLG(策略角色扮演游戏)占据了近10%的市场份额,这一成绩主要得益于《Last War: Survival》的出色表现。紧随其后的是消除解谜游戏,占比达到8.67%,这主要归功于《Royal Match》等游戏的成功。角色扮演游戏(RPG)的各个子品类,包括Team-RPG(团队角色扮演,占比6.14%)和MMORPG(大型多人在线角色扮演,占比5.59%),继续为市场贡献强劲力量,展现出其在忠实玩家群体中的持久吸引力。

社交棋牌类游戏中的Slots(老虎机)游戏占比5.37%,金币掠夺者(大富翁)类游戏占比5.14%,均展现出强劲的变现能力。而以《和平精英》为首的大逃杀类游戏则维持着其忠实的玩家群体。模拟游戏的各个子品类,尤其是大亨/制作类游戏,也获得了显著的发展动力。这些趋势凸显了沉浸式和策略聚焦型游戏类型的统治地位,其中既有经久不衰的热门游戏,也有新进入者,它们共同推动着市场的持续增长。

美国新游戏发布榜单凸显RPG和策略品类表现

在美国,按收入排名前1000的新手游数量保持稳定,RPG和策略类游戏处于领先地位。像《Pokémon TCG Pocket》和《Sea of Conquest》这样的新热门游戏推动了可观的用户消费,而像《剑与远征启程》和《Top Heroes》等RPG游戏则带来了强劲且稳定的收入。

与此同时,像《Royal Match》和《糖果传奇》这类成熟的解谜游戏在变现方面继续表现出色,展现出其持久的吸引力以及吸引忠实玩家的能力。2024年每款游戏的平均用户消费额不断上升,这凸显了高质量新发行游戏的日益成功,这一成功得到了像《大富翁GO!》和《无尽冬日》这类经久不衰的热门游戏的支撑,它们全年都保持着强劲的用户参与度和收入增长。

地理位置游戏收入集中度较高,老游戏持续推动收入增长

到2024年,基于地理位置的游戏引领了市场集中化,排名前三的游戏占据了消费者支出的62.5%。策略类游戏(9.4%)和射击类游戏(8.3%)紧随其后,但更为多样化;而模拟、生活以及街机类游戏的支出则有94-98%分散于规模较小的游戏中。

在大多数游戏类型中,老游戏贡献了超过80%的消费者支出。角色扮演和生活类游戏表现出更多的均衡性,中期发布的游戏起到了更大的作用,这表明在不那么集中的市场存在增长机会。

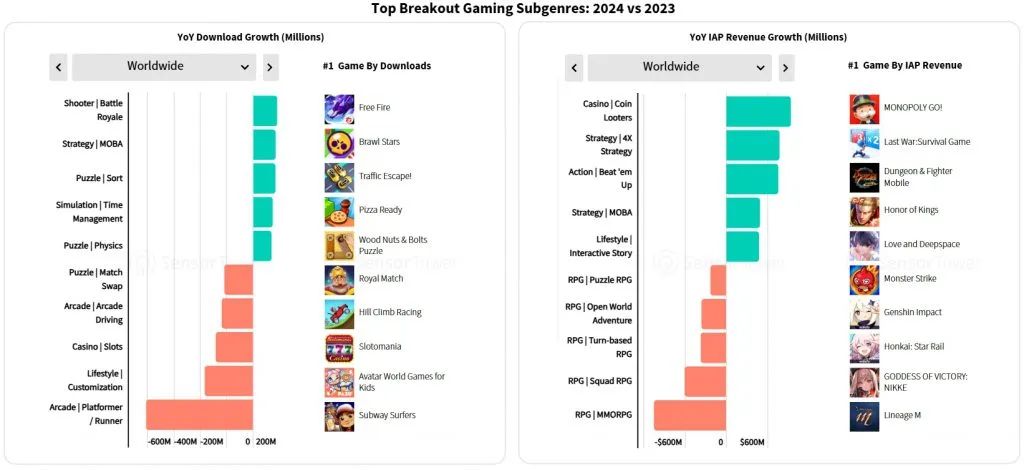

射击和策略游戏推动下载增长,而社交棋牌游戏主导收入增长

在2024年,射击和策略类子品类游戏的下载量增长显著,这主要得益于《Garena Free Fire》和《荒野乱斗》等热门游戏的强劲表现。与此同时,模拟类游戏的下载量也有所上升,而街机和生活类游戏则出现了下滑趋势。

在收入增长方面,社交棋牌类游戏位居榜首,动作类和策略类游戏也展现出了强大的变现能力。相比之下,RPG游戏的收入出现了下降,这一现象反映出玩家消费习惯的变化,并且也凸显了在竞技和休闲类游戏中存在的新机遇。

射击与策略细分品类主导2024年玩家游戏时长

在2024年,射击(大逃杀)和策略(MOBA)子品类在全球玩家投入时间方面占据主导地位,其中《Garena Free Fire》和《荒野乱斗》等游戏表现尤为突出。这些游戏品类凭借其强烈的竞技性和多人互动性,吸引了大量玩家的参与。与此同时,以《Roblox》为代表的模拟沙盒游戏也保持了较高的玩家投入水平。

休闲和任务导向型游戏,如解谜(消除)和体育(写实体育)类,继续吸引着稳定的玩家群体,这主要得益于《糖果传奇》和《EA SPORTS FC™ Mobile Soccer》等游戏的持续吸引力。此外,街机(平台跳跃/跑酷)和生活方式(自定义)子品类也保持了适度的参与度,显示出这类熟悉且易于上手的游戏格式依然受到玩家的喜爱。

这些趋势表明,竞技性和沉浸式游戏在玩家投入时间方面占据主导地位,而休闲游戏则维持着一贯的忠实受众群体。

2024手游榜单

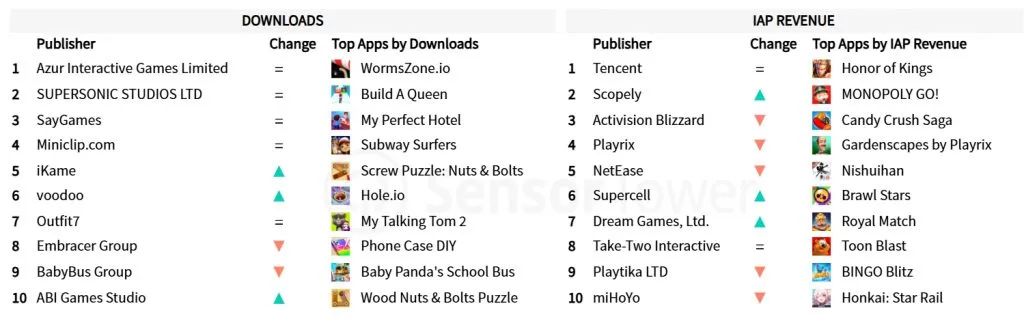

按照发行商排名来看,2024年度全球手游发行商收入前十名依次为:腾讯、Scopely、动视暴雪、Playrix、网易、Supercell、Dream Games、Take-Two、Playtika和米哈游。

2024年度全球手游发行商下载榜Top 10分别是:Azur Interactive、Supersonic Studios、SayGames、Miniclip、iKame、voodoo、Outfit 7、Embracer Group、宝宝巴士集团和ABI Games Studio。

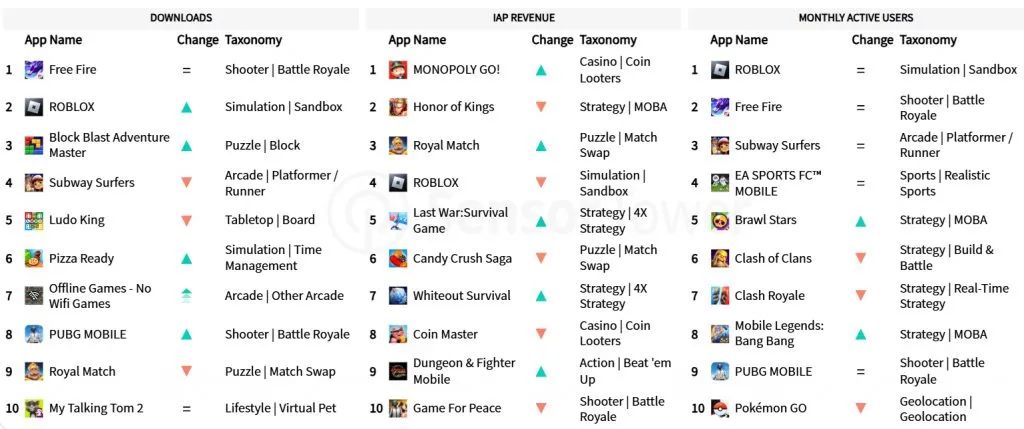

2024年度全球手游(内购)收入榜前十名分别为:《Monopoly Go!》、《王者荣耀》、《Royal Match》、《Roblox》、《Last War:Survival Game》、《糖果传奇》、《无尽冬日》、《金币大师》、《DNF手游》和《和平精英》。

2024年度全球手游MAU排行榜Top 10:《Roblox》、《Free Fire》、《地铁跑酷》、《EA Sports FC Mobile》、《荒野乱斗》、《部落冲突》、《皇室战争》、《决战巅峰》、《和平精英》和《Pokemon Go》。

2024年度全球手游下载量前十名依次是:《Free Fire》、《Roblox》、《Block Blast Adventure Master》、《地铁跑酷》、《Ludo King》、《Pizza Ready》、《Offline Games-No WiFi Games》、《和平精英》、《Royal Match》和《会说话的汤姆猫2》。

开通会员,查看完整内容

Global Connect Singapore 峰会

2026/9/17

推荐文章

2026 ChinaJoy圆满收官 | EnJoyPay与全球游戏伙伴满载收获,携手共赴新程

Enjoy出海小编

3天前

Snap公布2026年第二季度财报:全球月活用户增至9.71亿,营收同比增长19%至15.99亿美元

Enjoy出海小编

5天前

Yandex Ads报告:中国游戏厂商在俄罗斯本土头部应用商店收入同比增长 3.5 倍

Enjoy出海小编

1周前

Almedia 正式发布 LINK,助力中国游戏开发者解锁收入增长新路径

Enjoy出海小编

1周前

Taboola 携 Realize 首次独立亮相 ChinaJoy,以“成长之树”展现 AI 驱动中国品牌全球增长新图景

Enjoy出海小编

1周前

【报名开启】7月30日·上海|AI+二次元:从内容生成到情绪经济

Enjoy出海小编

1周前

EnJoyPay亮相2026 ChinaJoy,全球游戏支付服务再升级!

Enjoy出海小编

1周前

7月29日-7月31日,游戏出海活动不停歇!Enjoy出海&EnJoyPay邀您共赴ChinaJoy

Enjoy出海小编

1周前

7月29日·上海|出海合规、三方支付、邓白氏,ChinaJoy这场游戏出海论坛一次讲透

Enjoy出海小编

1周前

Google 助力,开启智能体时代出海新增长

Enjoy出海小编

2周前

关注下方二维码 最新资讯一手掌握

首页

海外开户

服务商

出海学院

极速出海SDK

新闻资讯

Enjoy出海—移动开发者出海服务平台为游戏,应用等手机端产品出海提供信息服务,工具服务,营销服务,一站式解决开发者出海问题,帮助开发者更快更好走向全球市场!Enjoy出海官网

About Us

回到顶部

Copyright

©

2014 - 2020,

沪ICP备20012609号-1

,

隐私政策

个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出