个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

事件经过

2025年2月18日,据NHK报道,东京国税厅已向中国香港游戏公司“Yota Games”(友塔游戏)追缴了约18亿日元(约合8700万人民币)的税款。该公司在全球范围内发行网络游戏《Mafia City》。

东京国税厅向该公司使用的分销平台运营商公司所在地(新加坡)的税务机关索取了公司名单等信息,经过分析发现,在截至2022年12月的三年中,Yota Games尚未就《Mafia City》的日本用户购买商品所产生的费用缴纳总额约15亿日元(约合7200万人民币)的消费税,18亿日元的欠税包括该公司未能正确申报的罚款。据报道,由于Yota Games一直拒绝配合税务审计,国税厅采取了提前缴纳期限的程序。然而,该公司逾期仍未缴纳税款,因此,国税厅在10天内扣押了该公司在日本的资产。

Yota Games未能履行日本消费税法上的纳税申报义务,最终被税务局追缴了大额税款及罚款。且由于拒绝配合审计,导致在日资产被扣押,直接影响在日运营。这一案例为所有计划进军日本市场的外国企业敲响了警钟:在日本经营,不仅要关注市场竞争,还必须遵守严格的税务法规。

游戏出海日本,

需关注税务合规义务

日本消费税自1989年实施,适用于所有在日本境内销售的商品和服务。大多数商品税率为10%,部分商品(如食品)适用8%的减税率。外国企业在日本提供服务或销售商品也需遵守消费税相关规定,履行注册、申报和缴税义务。

1.注册登记义务

根据日本税法,若企业在基准期(通常是前两个财政年度)内的应税销售额超过1000万日元(约48万人民币),则必须注册并履行纳税申报义务。如果新公司在运营的第一年产生大量应税销售额,也可能需要注册。

2024年税改后,跨境交易和外国企业的注册要求更为严格。即使企业未在日本设有常设机构,若提供数字服务(如电子书、流媒体或软件),也必须注册。

未按要求注册将面临罚款,需补缴未注册期间的消费税及利息,且无法享受进项税抵免,导致成本增加。税务机关可能会对未注册企业进行审计,进而产生额外处罚,甚至可能限制其在日本开展业务。

2.纳税申报义务

完成注册后,外国企业需定期申报和缴纳消费税。这包括提交准确的纳税申报表、计算应缴消费税金额等。纳税申报错误,如应税销售额报告不准确或缺少抵扣额,可能引发审计和处罚。还可能会失去税收抵免资格。具体而言,在纳税申报时外国企业需遵守以下合规要点。

-

消费税纳税期通常与企业财政年度一致,应税销售额较大需提交季度申报表。

-

企业需要准确计算应税销售额,在扣除进项税后得出应缴净税额。

-

纳税申报表需使用日本税务局提供的标准表格,其中要求详细报告应税销售、免税交易和申请的税收抵免。

-

非居民企业或没有常设机构的企业必须委托日本税务代理人代为申报。

-

纳税申报表必须在规定的截止日期前(通常是纳税期结束后两个月内)向地区税务局提交。

-

申报表必须准确无误,如应税销售额报告不准确或缺少抵扣额,可能引发审计和处罚。

-

纳税申报表需在税期结束后两个月内提交,逾期可能会遭到罚款和利息。

3.及时缴纳税款

消费税需在纳税期结束后两个月内缴纳。如果应税销售额超过特定门槛(如1亿日元),企业需按季度或每月预缴税款。延迟缴纳将面临利息和额外罚款。逾期付款的利息对未付金额按日利率计息。如果付款严重延迟或金额不足,可能会被评估额外罚款。

平台征税新规,

日本堵上征税漏洞

在进入日本市场时,外国企业不仅需要确保遵守上述日本消费税合规义务,还需要密切关注日本对于跨境交易的最新征税规则:平台征税规则。

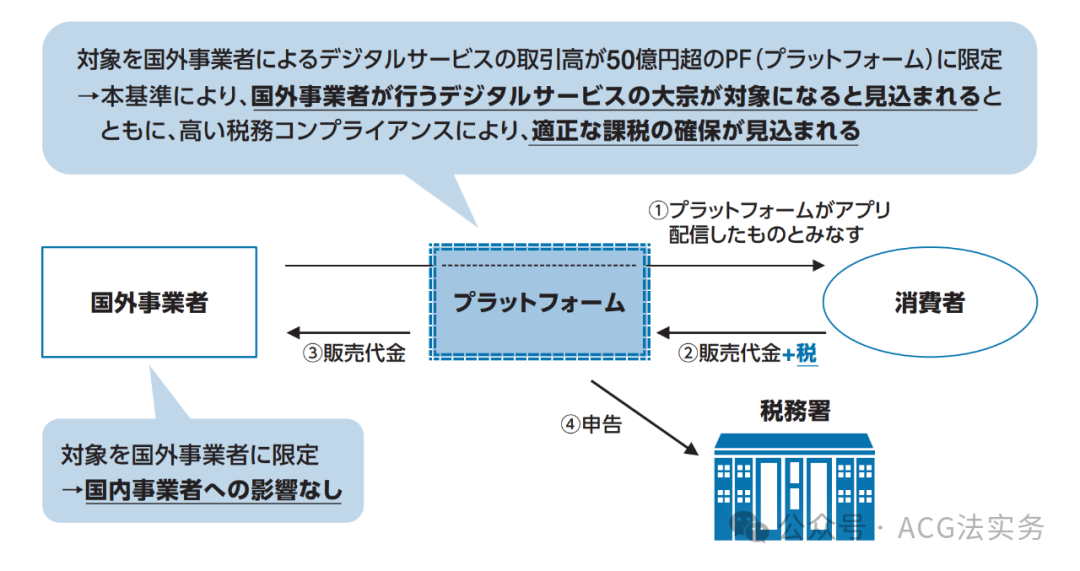

日本政府于2024年6月起实施《令和6年税制修正案》,引入平台税,即对通过数字平台向日本国内客户提供数字服务的平台运营商征收消费税,特别是针对海外业务交易额超过50亿日元的平台运营商。这意味着,外国企业通过特定平台向日本消费者销售商品和服务获取的收入,需由平台代缴10%的消费税。

依据消费税法的规定,日本国税厅长官有权根据相关标准(例如年收入超过50亿日元的规定)指定某些平台为特定平台经营者,并要求这些平台履行税务申报和信息披露的义务,指定将在提交相关报告书的期限后6个月的下一个月的第一天生效。2024年12月6日,日本国税厅公布了特定平台经营者名册,其中包括App Store、Google Play、任天堂eShop、AWS Marketplace。该文件显示,上述平台应在2025 年4月1日开始正式履行申报税收的义务。

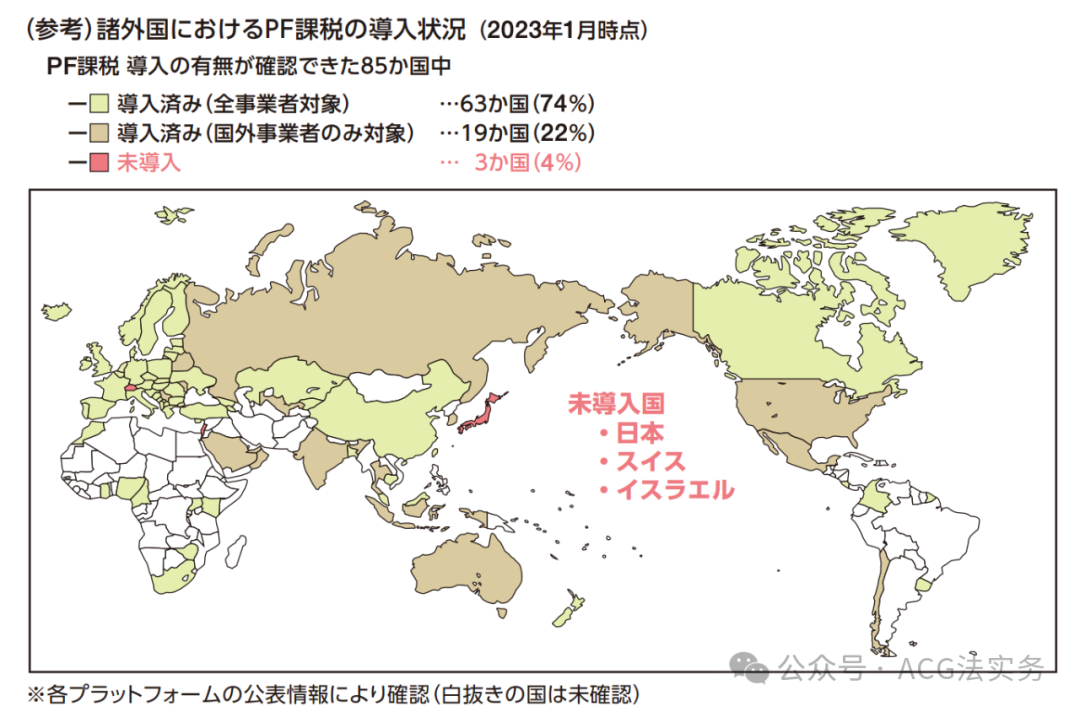

事实上,随着跨境电商和数字平台的兴起,传统的税收制度难以有效追踪这些跨国界的交易。企业通过数字平台提供商品和服务获取的销售额,往往没有缴纳应有的消费税。这使得越来越多的国家开始采取平台征税的规则,通过让平台承担起代为征税的责任来堵上数字商品和服务的征税漏洞。日本曾针对其他国家的平台征税情况进行统计(统计数据截至2023年1月,见下图),在调查的85个国家中,63个国家(74%)针对国内外运营商均适用平台征税规则,19个国家(22%)仅针对国外运营商适用平台征税,而仅有日本、瑞士、以色列三个国家尚未引入平台征税政策。而日本在2024年正式发布针对国外运营商的平台税规则,标志着其补上了境外数字商品和服务的征税漏洞。

简评

在《令和6年税制修正案》大纲中,日本政府就曾提出,将加大对海外企业利用营业税免税制度和简易税收制度逃税行为的监管。而此次Yota Games被日本国税厅追缴消费税,以及2024年日本针对国外运营商推出的平台征税规则,都显示出日本政府对海外企业的税务合规要求愈加严格。

这一合规信号提醒进入日本市场的游戏企业,需要提前进行全面的税务筹划,如果相关收入通过第三方支付结算方式直接向用户收取的(如游戏官网充值),应注意履行注册登记、纳税申报和缴税等义务,避免像Yota Games一样面临税款及罚金的追缴;而对于通过App Store、Google Play等应用商店充值获得的游戏产品收入,应注意遵守日本的平台征税规则。

PS:通过第三方支付方式从用户收取收入,来提升游戏公司的利润空间,是个很大的课题值得探讨。Enjoy出海此前也发布过《万字解读:全球IAP游戏三方充值商店实操及案例分析》,欢迎出海开发者添加微信:enjoykjzs 一同交流。

添加微信 nowiski 进入出海政策讨论群,每日同步Google Play、App Store等平台开发者政策,研究解决方案。