个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

相信大家在去年年底的时候已经感受到广告行业受到了很大的冲击,如今2023年已经过半,大家都在关注有什么解决方案能够帮助我们开发者朋友突出重围?

在2023年China Joy期间,Enjoy出海举办了“游戏出海破局2023”的线下主题峰会,邀请了多家游戏厂商和广告服务商为与会观众带来了今年下半年最新的出海解读,与开发者们共同开拓全球市场。在此次峰会中,来自PubMatic全球移动业务副总裁Lashanne Phang分享主题为「突出重围,寻找收益绿洲」,她提到,移动应用内收入有66.8%来自广告变现。品牌方看到了更多利用移动游戏的机会,而且电商也在关注移动游戏。

以下具体内容经Enjoy出海整理:(部分内容有删减)

不断变化的移动游戏广告行业

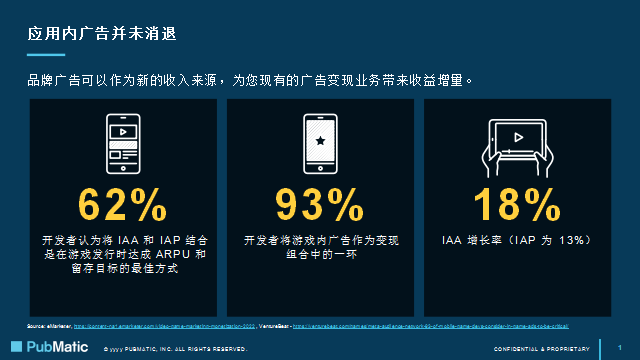

隐私条例一直是大家比较关注的一点。今年,美国的5个州推出隐私条例管制的法律条款,总共已经有13个州有相应的法规,这对于变现造成了极大的影响。同时,应用内广告仍然是开发者获得收入的重要一环,93%的游戏开发者把IAA作为变现组合之一。

Unity的一项报告中显示,有近94%的超休闲游戏收入是来自于广告变现,虽然这也是被隐私条款影响比较多的一个群体。而且数据也显示去年在美国市场,IAA收入仍然有18%的年增长率,高于IAP的13%。因此可以看到,其实还有很大的收入增长机会。只是由于效果类变现带来的压力,开发者以及发行商需要开始在变现策略上寻找额外的收入来源。

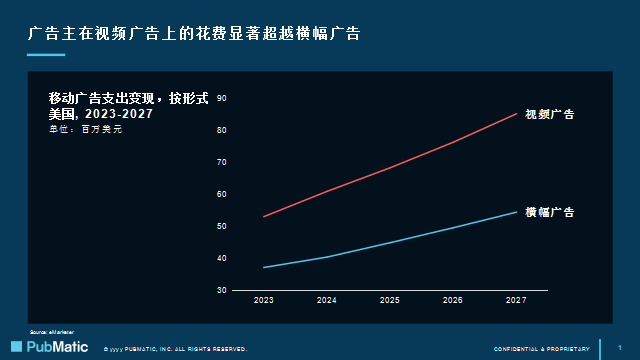

另外,我们看到广告形式偏好也在产生变化,很多广告主开始偏向于视频广告,支出增长率也超过了横幅广告。开发者可以看看自己的视频广告位,有没有适合提供给品牌广告的版位。

谁在购买应用内广告?

品牌广告主在这几年开始看重手游玩家这一群体,设立了专门的团队。很多游戏开发者也看中了品牌的机会,在产品中特地为了品牌搭建了广告版位。

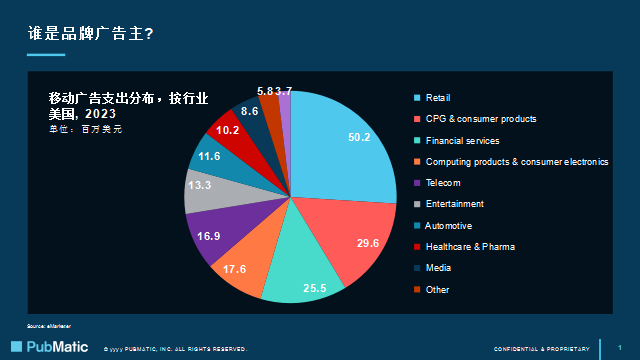

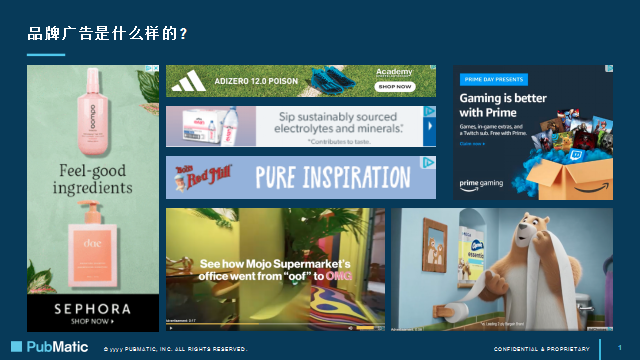

可以看到零售、快销类还是目前的主流购买方,像宝洁、联合利华,无论是通过广告代理,或者是自己的内部团队,其实都是通过一个程序化的方式在做投放。以下就是在PubMatic平台上展示的真实品牌广告案例。

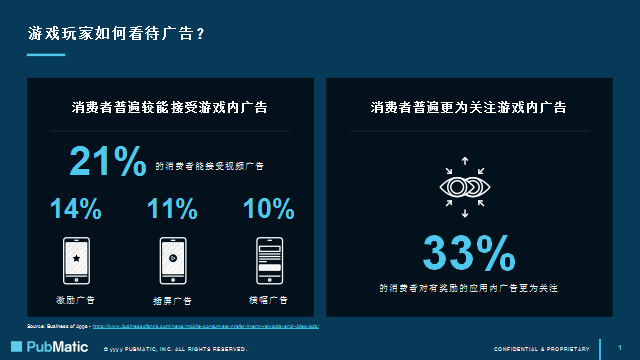

与此同时,游戏玩家对于在应用内或是游戏内看到广告的态度也是比较积极的。数据显示,21%的游戏玩家对于视频广告是可以接受的,尤其是对于激励性广告,33%的玩家表示会更加关注。

为什么品牌广告主还没有投放在您的产品上?

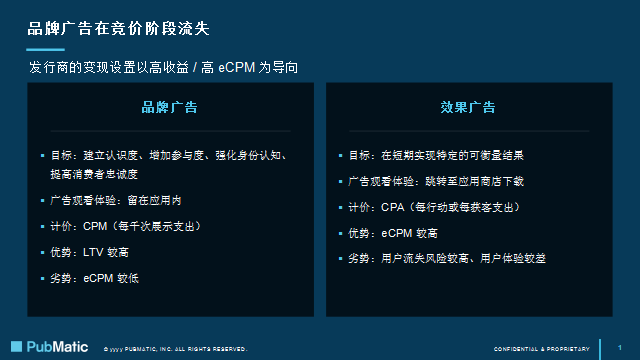

总的来说,接入品牌广告作为额外的收入来源,是一种比较有效的方法。但为什么大部分厂商没有看到品牌广告收入呢?相信大家对于激励广告和品牌广告都有一定的了解,这两种广告还是有些区别的。品牌广告会把重心放在展示,出价的是eCPM。如果厂商把以CPI计价的效果广告和品牌广告同时放在一个环境里面做竞争的话,品牌胜出的几率是非常小的。尤其是面对激励视频的高价竞争,这是一个很自然的现象。

怎么样去处理这件事情呢?大家可以为品牌广告搭建一个特殊的变现环境。换句话说,如果要在整个变现环境当中更有效的获取到品牌广告投入的话,从变现的策略当中,要特别为平台做一个搭建。

另外,品牌广告主更重视一些针对性的信息,像年龄、性别、喜好等等。另外对于质量和透明度也比较在乎,像App-ads.txt或是DisplayManager Objects。这些都是发行商需要准备的信息和数据。

已经有大量发行商以此获得成功

已经有很多发行商通过PubMatic以这种策略获得收益的显著增长,例如Keymobile在一个季度内实现了29%的整体收入增长。

PubMatic平台中大部分的上游资源都是来自于品牌广告,目前和头部的广告主、代理公司都已经建立了深度合作关系,他们在购买广告的时候会优先选择PubMatic。因为我们能够更透明、更直接并且以比较少的费用提供给他们优质的媒体流量。

除了中国大陆以外的全球17个办公室,PubMatic都有专门的团队服务买方。截至到今年一季度,我们有超过35%的交易都是来自于和买方的直接合作。最后希望今天的分享能够给大家的变现策略带来不一样的思路,也希望大家对于PubMatic的业务有多一层的了解。