个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

文章来源:白鲸出海

作者:B21993

2022 年的游戏出海,主题似乎是一个“难”字。玩家们的游戏时间本来就被压缩;偏偏又迎来了长时间的通胀,让此前在疫情期间快速发展的手游产业踩下了刹车,而 2022 年的全员出海,更加剧了竞争的激烈程度。

data.ai 的数据显示,2022 年全球手游市场虽然下载总量比 2021 年增长 66.7 亿次,达到 897.4 亿次;但玩家支出同比下降 63.1 亿美元,达到 1095.1 亿美元,同比下降约 5.4%。

不过,即便在相对不景气的市场环境里,也依然涌现了不少新的头部产品。「Stumble Guys」带火了派对游戏,「Wordle」让单词类游戏再次翻红。除此之外「Diablo Immortal」等游戏也证明了 RPG 依然有足够强大的吸引力。不少出海厂商也寻找到了具有发展潜力的市场和品类,在 2022 年取得了突破性。根据 data.ai 的《State of Mobile 2023》报告,我们将从分别从全球、美国、巴西、日本、印尼、沙特和土耳其这七个市场数据展开分析,找出拥有潜在发展空间的市场和品类,以及那些成功找到了增长点的出海手游。

首先,我们对 2022 年几大市场中营收最高的品类进行梳理,总结出了如下表格。

从表格、以及报告中几大市场子类营收变化,可以看出几个基本趋势。

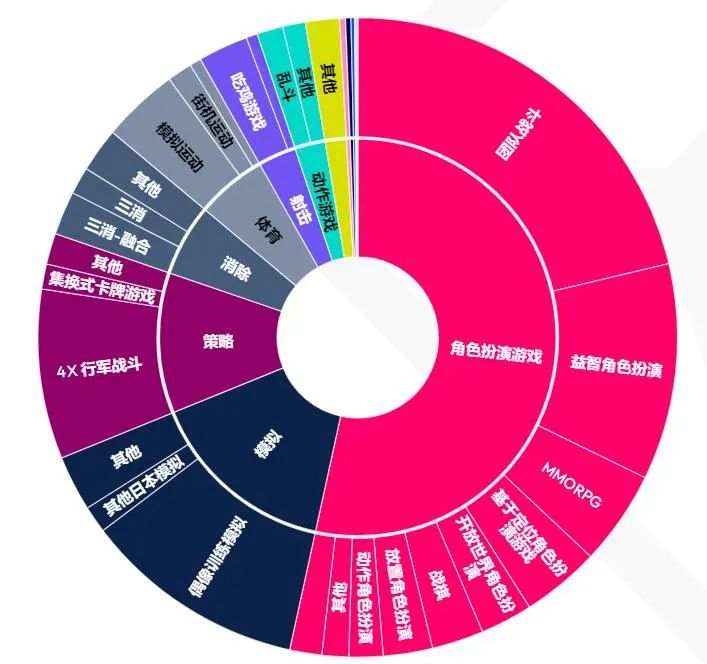

1. 全球:MOBA是营收扛把子

从全球市场来看,2022 年营收最高的 Top 8 品类里有 7 个内购营收都出现下滑,唯一增长的是动作类游戏,同比增长 20.6%,达到 53 亿美元。但这一增幅更有可能是由被划入动作类的 MOBA 游戏「王者荣耀」等头部产品在中国大陆市场的大幅增长所导致。

而在 6 个主要的出海市场里,动作游戏营收都排名靠后,营收最高的日本市场(3.229 亿美元)也同比下滑 14.4%,只有印尼市场的排名靠前同时也有明显增长(37.4%),但营收依然较少(3620 万美元),因此还有比较大的增长空间。印尼市场中的头部动作手游,是此前已经被字节跳动收购的沐瞳科技产品「Mobile Legends:Bang bang(无尽对决)」。

2. 美国:头部品类,只有益智在增长

博彩(45 亿美元)、消除(45 亿美元)、策略(40 亿美元)和角色扮演(37 亿美元)是美国市场营收最高的四个品类。但美国市场的 Top 8 品类里有 7 个都出现了至少 5% 的营收下滑,唯一增长的是益智类游戏,但同比增幅偏低,仅有 1.1%。市场规模相对较小,为大约 7.32 亿美元,排名第 8。在这一品类中寻物解谜和一直很受欢迎的单词类游戏是主力。

3. 巴西:热情的人们,爱上派对游戏

巴西市场除了动作游戏之外,Top 8 品类营收均出现增长。其中增幅最大的是派对类游戏,同比上涨 78.4%,达到 7960 万美元。虽然规模还很小,但增速迅猛。贡献比较多的产品包括「Stumble Guys」以及一款来自总部位于中国香港的爱仕德科技的「Crazy Fox」,以及巨人网络狼人杀手游「太空行动」的海外版「Super Sus」。另一款进入营收前四的是「金币大师」,不过其玩法一般意义上的派对游戏有比较大区别。

4. 日本:唯一持平品类是博彩,「雀魂」赚翻了

日本市场中 RPG 占总营收比重超 50%,达 到70 亿美元。但 Top8 品类营收都有下滑,唯一一个与 2021 年基本持平的的是博彩类游戏,下降 0.4%,总额 2.251 亿美元。营收最高的是出海产品「雀魂麻将」。

在下滑比例差不多都在 2 位数的众多品类中,一个下滑幅度低于 10% 的品类是策略类游戏,头部产品中有三款都是出海产品,分别是三七互娱的「Puzzle & Survival」、灵犀互娱的「三国志战略版」以及友塔网络的「黑道风云」。

5. 印尼:怪不得游戏厂商重视东南亚,规模小但真的增长

除了动作类游戏外,印尼市场内策略(11.4%)、博彩(23.1%)、模拟(19.3%)、消除(32.4%)和体育(47.7%)游戏内购营收增幅均超过 10%。角色扮演类游戏营收位居第一,达到 8000 万美元;其次是策略类游戏,为 6900 万美元。体育游戏虽然营收总额位居第 8(2080 万美元),但增幅最大,领跑者是足球类游戏「eFootball」和「FIFA」,这一波热度很可能和卡塔尔世界杯举办有直接关系。

6. 沙特:出海厂商的优势品类,规模在下降

沙特市场仅有博彩和消除类游戏实现营收增长,博彩类游戏增幅明显(58.1%),达到 4210 万美元,成绩领先的是纸牌类游戏。消除类游戏增幅 8.1%,达到 2360 万美元,头部游戏是「Royal Match」、「Candy Crush Saga」、「Gardenscapes」和「Homescapes」。

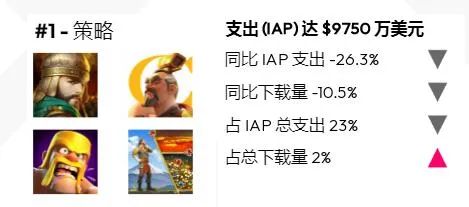

头部品类为策略类游戏,营收达到 9750 万美元,头部品类是出海产品「苏丹的复仇」,但品类总营收下降 26.3%。出现下降的品类中幅度唯一一个低于 10% 的是桌游(3.5%),总营收 8370 万美元,头部产品为「Yalla Ludo」。

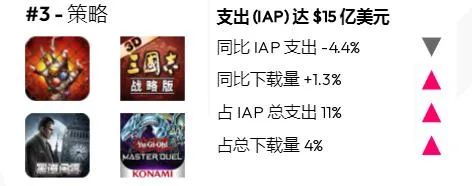

7. 土耳其:博彩类增幅最大,但玩家竟然喜欢「热血神剑」?

土耳其市场头部品类也是策略类游戏,营收为 1.003 亿美元,但同比出现 9.9% 的下滑。营收增幅最大的品类是博彩(9.9%),达到 6750 万美元,头部产品是老虎机类游戏。另一个增幅明显的品类是角色扮演类游戏(RPG),增长 6.5%,达到 7540 万美元。在该品类的营收 Top 4 产品中有一款出海产品,来自 4399 的「热血神剑」。

在了解大致的市场变化之后,我们按照品类,对 2022 年取得显著增长的手游品类和出海产品展开盘点。

RPG:「原神」继续快速增长,「弹壳特攻队」推动Roguelike“破圈”

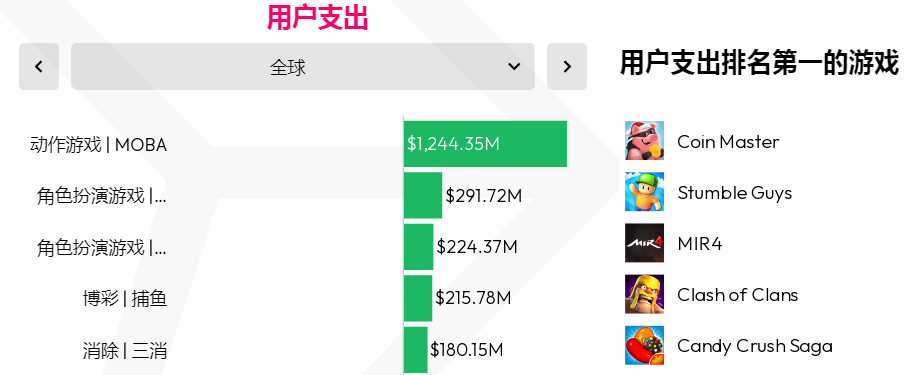

2022 年,全球玩家支出最高的三个品类分别是角色扮演游戏(RPG,255 亿美元)、策略(121 亿美元)以及消除(87 亿美元),但这三个品类的营收总额都同比 2021 年出现下滑,分别下降 8.3%、6.6% 和 5.4%,产品的竞争也自然更激烈。

亚洲依然是 RPG 游戏的重点市场,RPG 在日本和印尼的营收排名位居首位;同时也在巴西和土耳其市场进入畅销品类 Top 3。

游戏方面,「原神」的营收表现依然领先,仅在 2022 年 Q2 全球内购支出就超过 30 亿美元。「原神」也是印尼和巴西市场 2022 年营收最高的 RPG 游戏。相比之下,日本市场营收最高的则依然是「Monster Strike」,该游戏从 2013 年上线以来就通过常态化运营维持了很高的人气。日本玩家对 RPG 手游的付费热情也在 2022 年延续。

土耳其市场营收最高的则是「Pokemon Go」。这款游戏在巴西 RPG 营收榜排名第四,在美国也是全年营收最高的 RPG 手游。作为基于地理位置的 RPG,「Pokemon Go」从 2016 年上线开始就通过结合 AR 技术的新玩法吸引了大量玩家的关注,但多年来尽管仿品众多,真正跻身头部位置的的依然只有「Pokemon Go」一款,也显示了 AR 游戏虽然概念上有吸引力,但也存在很高的门槛。

除了这些上线时间较长的头部产品之外,RPG 也在 2022 年出现了两个新品爆款,都是出海游戏:来自海彼网络的「Survivor.io(弹壳特攻队)」和网易与暴雪联合制作的「Diablo Immortal」。其中「弹壳特攻队」直接带动 Roguelike RPG 成为 2022 年全球市场营收增幅第二明显的子类,同比 2021 年增长约 2.92 亿美元;「Diablo Immortal」拉动 MMORPG 成为美国市场同比营收增长最大的子类,同比 2021 年上涨 7089 万美元。

作为 2022 年出海手游的经典成功案例,「弹壳特攻队」将主机平台 RPG 常见的 Rogue 元素——随机技能升级路线带到了手游平台上,通过与爽快的割草玩法相结合,在调控了难度之后,维持玩家热度的同时保证了内购营收。

「Diablo Immortal」作为著名游戏 IP《暗黑破坏神》的移动端版本,在上线前就拥有极高的关注度,上线后也通过一系列的限时活动和新玩法加强玩家留存。可以看出,头部 IP 以及针对性优化并融入更重的主机平台游戏元素,带来新体验,是 RPG 手游的潜在增长机会。

在游戏人群年龄分布上,拥有 AR 元素和宝可梦 IP 的「Pokemon Go」是美国市场 18-24 岁年龄层内 MAU 数量第二多的手游,也是日本市场 25-34 岁年龄层内 MAU 数量第一的游戏。「Monster Strike」是日本市场 18-24 岁年龄层内 MAU 最多的手游。

性别差异方面,男性玩家对 RPG 明显更感兴趣,「Pokemon Go」在美国和日本都是男性玩家里MAU最高的手游,在女性玩家里则未进入前五。因此年轻男性玩家依然是 RPG 手游最需要争取的玩家群体。

策略类:三七的「Puzzle & Survival」在日本赢麻了,7年了沙特玩家还是最喜欢《苏丹的复仇》

策略类在美国一直以来就是大收入品类,本文就不展开了,主要看下在其他市场的情况。

策略类游戏在全部六个市场均进入内购营收前三名,其中在沙特和土耳其市场位居第一,2022 年总营收分别为 9750 万美元和 1.003 亿美元,土耳其市场也并不小。沙特市场营收最高的策略类手游是出海产品,来自国内厂商龙腾简合的「Revenge of Sultans(苏丹的复仇)」。游戏在 2015 年上线,目前在沙特 2022 年手游支出总榜上位居第五名。

「苏丹的复仇」在玩法上和大多数产品是差不多的,也是比较早一批在题材和美术上做本土化的出海游戏。此外,游戏的常态化运营也和中东地区传统文化息息相关,在每年的斋月和开斋节都会举办大型专题活动,维持游戏热度。

其它市场里营收数据最为突出的是「Clash of Clans」,在美国、巴西、印尼和土耳其都是 2022 年营收最高的策略手游。来自 Supercell 的这款塔防游戏从 2012 年上线后就保持着市场领先地位,也让塔防成为了最成功的策略类手游子类。

值得注意的市场是日本,该市场中内购支出最高的前四款策略类手游里,有三款都是出海厂商产品。分别是三七互娱的「Puzzle & Survival」、灵犀互娱的「三国志战略版」以及友塔网络的「黑道风云」。

三款作品在题材和玩法上各有侧重,「Puzzle & Survival」将解谜和 SLG 玩法相结合,同时也搭上了流行的末日生存题材。「三国志战略版」有著名日本游戏 IP《三国志》的加成,而「黑道风云」的题材也和日本长期存在的黑帮极道文化建立起了联系,对于日本玩家来说都会更加熟悉,因此获得了更好的发展机会。

游戏时长上看,4X 策略游戏也是日本 2022 年同比增幅第二高的子类,同比 2021 年增长 8210 万小时。4X 策略也是沙特在 2022 年游戏时长增幅第二高的子类,同比增长 9360 万小时。驱动这一增长的两款游戏也是「Puzzle & Survival」和「苏丹的复仇」。

可以说对出海厂商而言,日本和沙特是目前对策略游戏接受度最高的市场,但在这两个市场中成功的产品,都需要根据当地文化做出大幅度的调整,才能真正吸引玩家。

消除:三消在全球多个市场还在增长,「Project Makeover」吸引青少年玩家

从营收上看,全球范围内消除类游戏的头部产品和以往相同,第一名依然是「Candy Crush Saga」,其次分别为「Homescapes」、「Royal Match」和「Gardenscapes」。四款产品都属于三消子类,延续了三消游戏在营收方面的头部位置。

美国市场对消除类游戏的付费意愿最强,位居该国 2022 年游戏支出占比第二位,达到 45 亿美元,但依然同比 2021 年下降 5.6%。头部产品依然被三消占据,分别是「Candy Crush Saga」、「Royal Match」、「Homescapes」和「Candy Crush Soda Saga」。其他几个市场中,消除类游戏的付费支出占比较低,均排在第四名及以后。

在全球市场,三消类游戏在 2022 年全球总营收同比 2021 年上涨 1.8 亿美元,在在消除类整体营收下滑的情况下实现了同比增长。证明了三消游戏的盈利空间依然在不断增长。在美国市场方面,三消类游戏同比增幅 6664 万美元,仅次于 RPG 游戏。三消游戏在巴西、沙特、土耳其三个市场的营收同比增幅也进入了全部子类前五名,分别增长 877 万、144 万和 258 万美元,这三个市场中营收最高的三消游戏也是「Candy Crush Saga」。

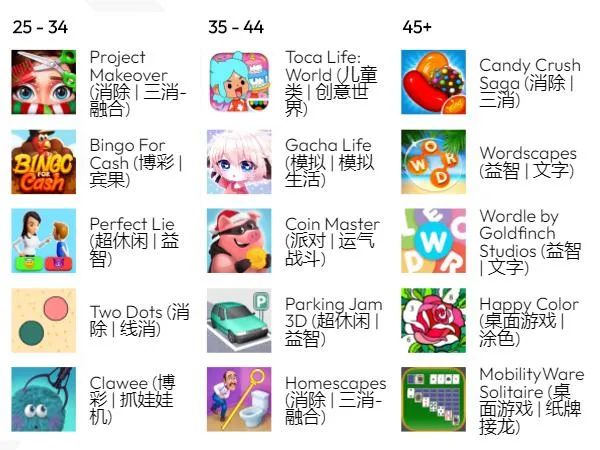

除了继续保持头部位置的「Candy Crush」系列,出海厂商也在 2022 年有突出表现。麦吉太文的「Project Makeover」是美国 25-34 岁玩家群体中 MAU 最高的游戏,同时也是日本该群体中 MAU 第三高的游戏。而收入最高的「Candy Crush Saga」显然更受年龄大、付费能力强的的用户喜欢。

通过加入美妆等时尚新潮元素,「Project Makeover」成功地和头部产品拉开差异,吸引更多青年玩家体验产品,从而避开头部产品的目标人群,寻找属于自己的市场区间。

单词在美国火了一把但不赚钱,巴西年轻玩家爱“开趴”

2022 年令人意外的子类翻红,应该是单词和派对吃鸡类游戏。单词类游戏在年初因为页游「Wordle」通过每天一个谜题的方式“饥饿营销”,吸引了大批玩家。虽然页游版「Wordle」从始至终都没有开启变现,最终被纽约时报收购,成为旗下填字猜词游戏的一部分,但另一款同名手游「Wordle!」却借此爆火。也让单词类游戏成了 2022 年美国市场下载量同比增幅最高的子类,增长 3590 万次。

这个号称上线比页游「Wordle」还早的手游来自 Goldfinch Sutdios,机制上和「Wordle」没有太大区别,还加入了其他经典拼字游戏机制。然而「Wordle!」尽管成功将页游的人气变成了下载量,却在变现方面无法找到合适的方案,最重要的内购商品也只有积攒揭晓答案次数的金币,因此其营收一直没有太大起色,2022 年 12 月流水 56 万美元。

派对游戏的爆火和「Stumble Guys」直接相关。「Stumble Guys」本质是 PC/主机端游戏「Fall Guys」的仿品,一群玩家同场竞技,通过重重关卡,最终“活着”走到最后的玩家就能胜出。

激烈的竞争性带来了极强的娱乐效果,也带动了游戏的人气上涨。由于原作迟迟未推出移动端版本,这款仿品就在玩家群体中逐渐炒起了热度。「Stumble Guys」让派对吃鸡游戏成为了美国市场 2022 年下载量同比增幅第 3 高的子类,增长 1584 万次;巴西市场增幅排名第四,增长 2133 万次。

和「Wordle!」只有下载量不同,「Stumble Guys」在巴西还带动了派对吃鸡子类的营收上涨,成为 2022 年巴西市场营收增幅第二高的子类,同比增长 1424 万美元。游戏时长也在 2022 年同比增长约 1.67 亿小时,位列第二。可以看出巴西玩家不仅愿意下载派对游戏,而且也愿意花钱内购。

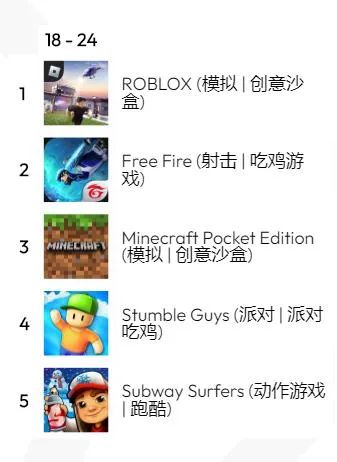

此外从年龄段分布上看,「Stumble Guys」最受巴西市场 18-24 岁年龄段玩家欢迎,在这一年龄段中 MAU 数量排名第三位。派对游戏在这一市场的增长趋势可能在 2023 年得到延续。