个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

魔幻2020年马上就要结束,在过去的一年里我们一起经历了新冠疫情的全球蔓延,经历了中国与美国等国家的贸易摩擦,致力于应用出海的中国开发者也遇到了预料之外的瞬息万变,而过去所有的市场变化也都将与开发者一起迈进2021。

面对继续变化的国际市场,总结过去会让未来发展脉络变得有迹可循。近期AppsFlyer发布《2020 中国应用全球化趋势洞察报告》,报告总结了过去一年中国应用出海5大市场动向和未来市场3大趋势预测。罗斯基对报告内容进行了总结,面对即将到来的机遇和挑战,希望这篇文章能在2021年对开发者有所助益。

动向一:市场大盘持续增长

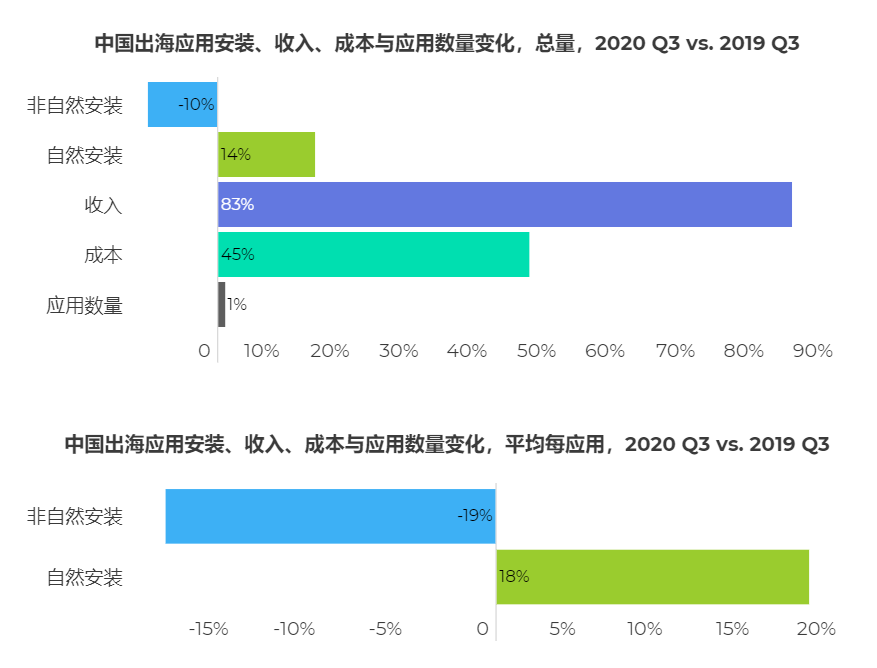

2020年中国应用全球化市场大盘继续增长。报告显示从整体收入维度来看,2020年中国出海应用营收大涨83%,一部分原因要归结于疫情催生的移动用户线上需求爆发,这一原因也反映在应用安装量上,在2020年中国出海的应用中,平均每应用自然安装量年增长率达到 18%,自然安装总量增长率也达到 14%。

但在疫情大环境下,市场同时面对新的机遇与挑战。在疫情影响下,截止到 2020 年第三季度,中国出海应用在数量上与去年保持相当,增长 1%。在营收和市场规模总量增长的情况下,出海移动数量的暂时放缓有可能带来一段时间的新应用断档或者真空期,这是明年中国开发者的机会;同时从营销成本/买量成本来看,买量成本在过去一年攀升了 45%,继而造成了非自然安装量同比下滑 10%,这也是后面一个需要着重分析的点。

动向二:泛娱乐应用成为吸金主力

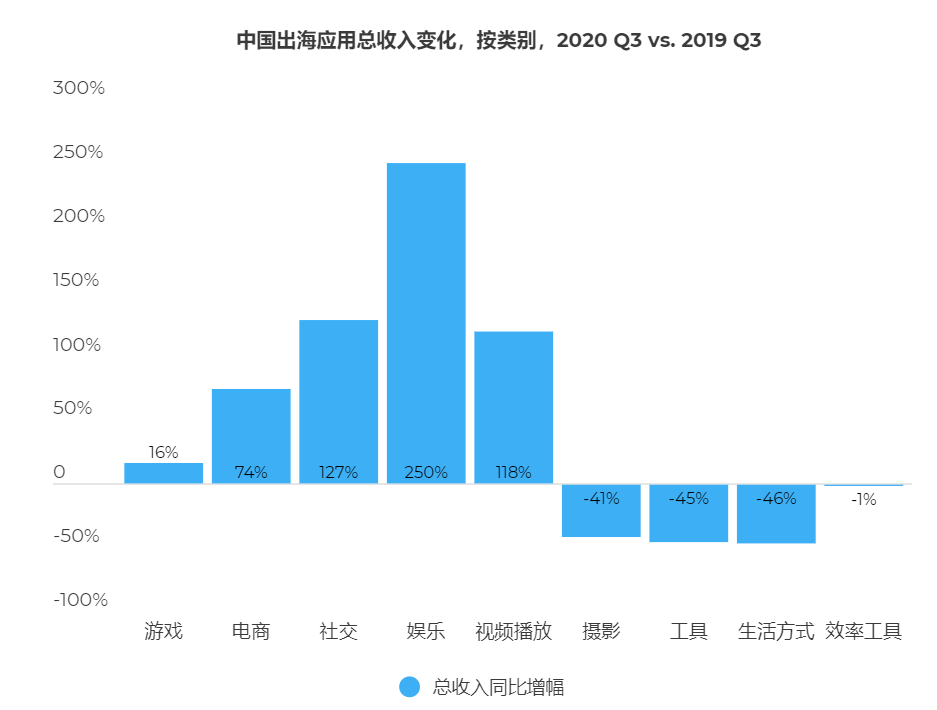

在AppsFlyer的统计结果中,我们可以看到过去一年中,中国出海应用在APP类型方面的优势。娱乐、社交等泛娱乐类型应用驱动了2020年出海应用的整体增长,这一泛娱乐大类在欧美、拉美、东南亚地区都是增长最快的应用类型。

从类型来看,娱乐、社交与视频播放是收入增长主力,娱乐应用年增长率达到 250%,其次是社交与视频播放。报告指出,这与包括 TikTok 在内的诸多泛娱乐类应用的快速成长有着密切关系。

然而也并不是所有类型应用都受到了疫情的正面影响,2020年生活方式类应用在全球的需求减弱,中国出海应用在这个类别的收入同比减少 46%,摄影亦同。同时,在品类竞争汇总,办公与效率工具类可能也没有竞争过Zoom等国外头部应用。

按地区划分来说,娱乐与社交应用在主要区域市场同样增长迅猛。如在美国市场,吸金最强劲的是视频播放类应用,年收入增长 265%;在欧洲市场,社交、娱乐与视频播放类应用的增幅同样也是最高;拉美和东南亚依然是中国应用获取大量用户的市场,在 2020 年有包括摄影、工具、生活方式等类别的应用出现收入下滑。不过娱乐与社交在这两个市场依然有强劲的增长,另外电商在拉美市场有 2 倍的年增长率。

动向三:买量成本提高CPI一年增长10%

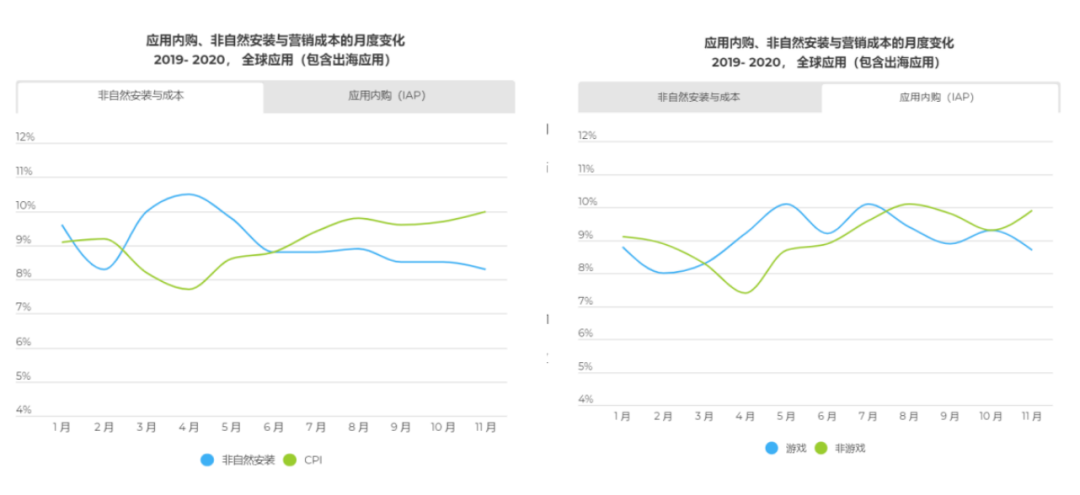

前文就提到买量成本攀升45%,疫情先后的爆发和常态化让买量成本走了一段过山车,在疫情驱动全球用户的需求增长的同时,营销人员也在面临买量成本提高所带来的挑战。

在疫情刚刚爆发的2 到 4 月间,用户爆发的线上需求和需求CPI 价格走低,形成了一个黄金买量周期。但随着 CPI 价格的回升,非自然安装量下滑趋于稳定。截止到 11 月,CPI 价格依然高于1月份 10% 左右。

对于游戏APP来说,今年2月到5月之间游戏收入在黄金期快速增长。年中开始随着买量成本的提升获客变难,收入也随之回落,到11月恢复到和年初相似的水平。而非游戏类应用中,因为疫情初期旅行、线下服务等有关的应用受影响,收入水平先出现下滑,后随着用户需求向线上转移得以恢复,到11月相比最低点4月高出 ⅓。

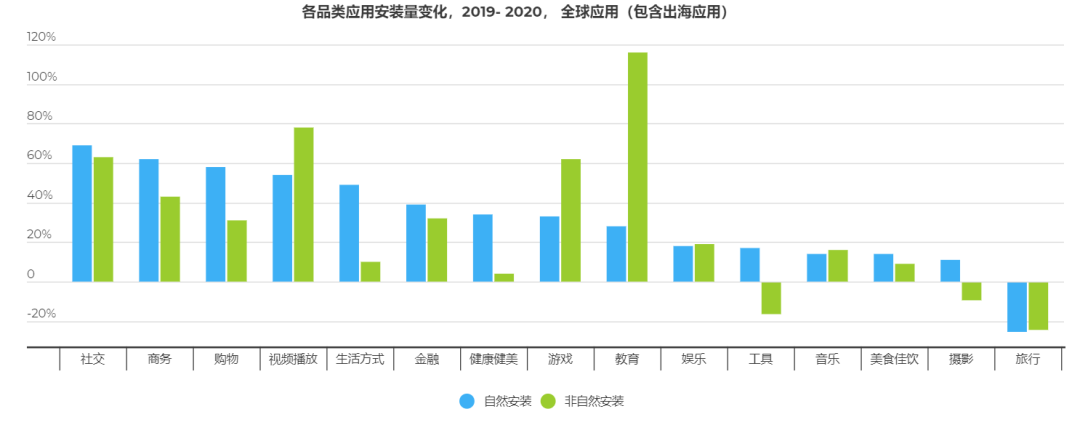

除了旅行类型外,大部分应用类别安装量都在上涨,教育、游戏加倍投入获客花费。尤其是教育类应用,当“上网课”成为刚需,它的非自然安装有超过100%的增长率。类似的是游戏、视频播放的非自然安装量增幅高于自然量。今年工具类应用也表现出增长,自然安装有 17% 的增长率。但营销人员的投入减少,非自然安装量下滑 16%。同样的情况也发生在摄影应用上,用户展现了更高的自然需求,但营销投入暂时还未跟上。

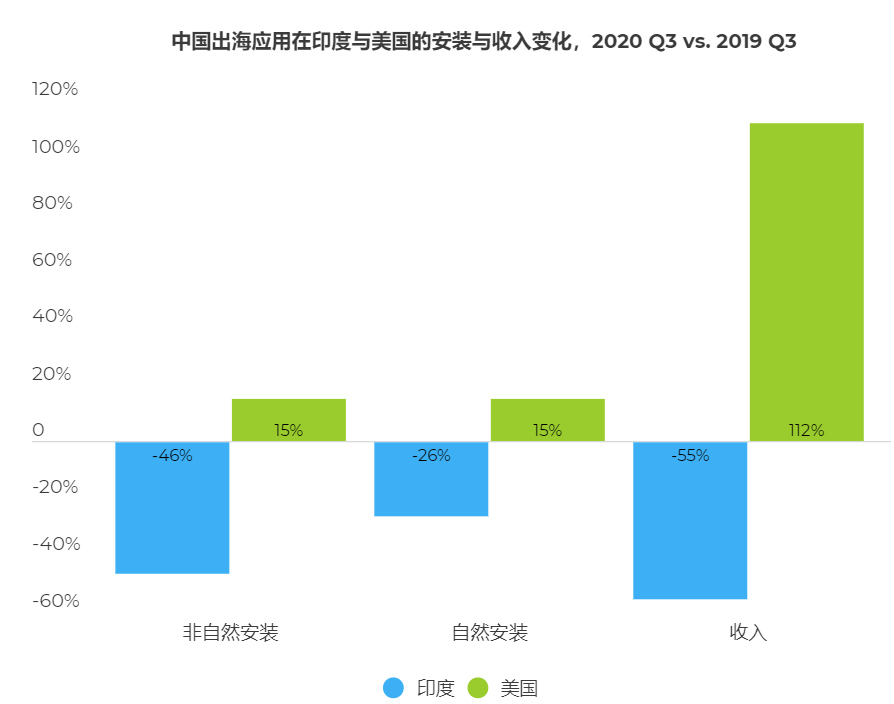

动向四:印度市场份额锐降,风险加剧

2020年除了疫情之外,另一个影响较大的事就是中国跟美国、印度等国家之间的贸易摩擦,包括两国先后对中国应用采取的一系列措施,都不同程度影响着中国应用出海脚步。美国方面目前保持稳定,没有进一步制裁措施的情况下,2020年中国应用在美国的自然安装与非自然安装均有15%的同比增长,应用收入更是有112%的涨幅。

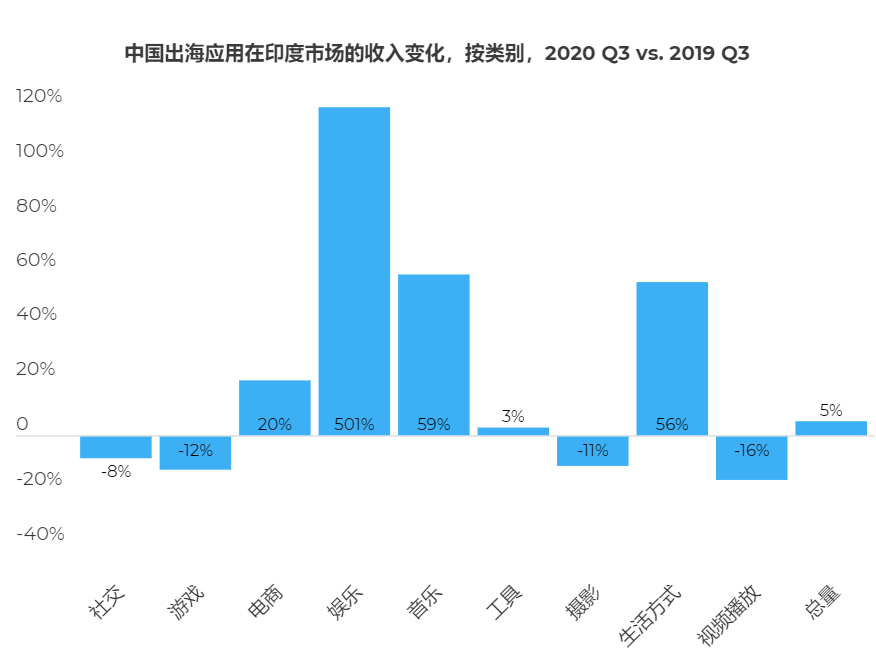

但是在印度,中国产品市场格局迅速洗牌,市场份额缩水一半。受印度封禁中国应用政策影响,中国应用在印度市场份额下滑 51%,总收入下滑 55%,非自然安装量下滑 46%。印度市场上中国应用的份额缩减一半,从 42% 缩水到 21%。其中非游戏的份额从去年的 48% 锐减到今年的 24%,游戏从15%下滑到 9%。但也有增长亮点,如娱乐应用收入增长 500%,音乐与生活方式类应用增长50%以上。

市场份额的降低并不意味着中国没有新应用进入印度,出海印度的金融应用行业逆势增长812%。报告显示,印度几轮封禁名单中尚未大量涉及金融类应用,由于当地监管政策宽松,不少中国金融类的应用剑走偏锋积极投入印度市场。2020年第三季度,中国出海印度的此类应用数量是去年的 8 倍,自然安装量是去年同期的1.5倍。相比之下,同期的印尼、菲律宾、越南等东南亚市场的金融应用呈现负增长状态。这些市场的政策监管逐渐成熟,使得印度充满诱惑。

动向五:苹果新规,35% iOS设备已无法获取IDFA

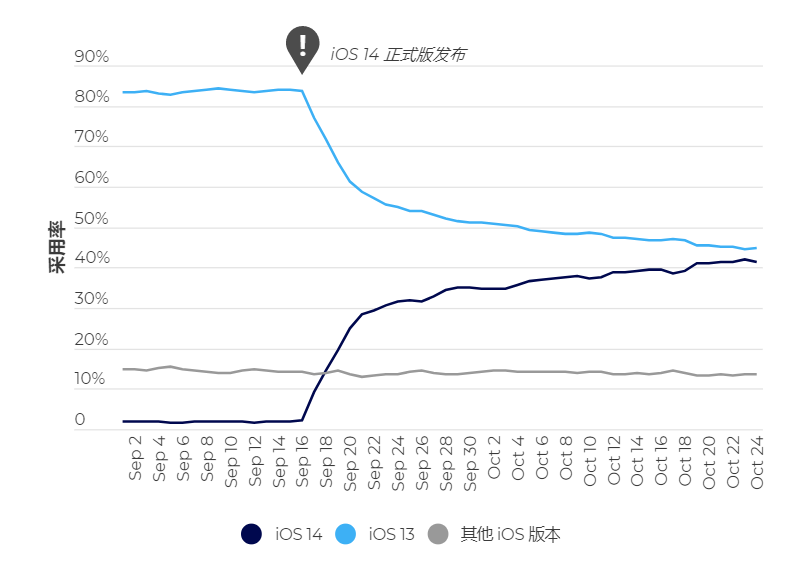

作为海外双平台之一的iOS在平台政策的变动一直牵动开发者的心。2020年6月,Apple 宣布将在新版本的iOS 14操作系统中变更 IDFA 政策,用户将在第一次打开应用收到弹窗提醒,选择是否开启 IDFA 追踪,经过用户授权的应用才能获取 IDFA,用户已经逐渐有意识选择关闭 IDFA 保护自身隐私。

最新消息是,Apple将这一新的变化的正式实施推迟到了2021 年,但广告主依然有一个疑问:到底有多少用户可能会关闭 IDFA?

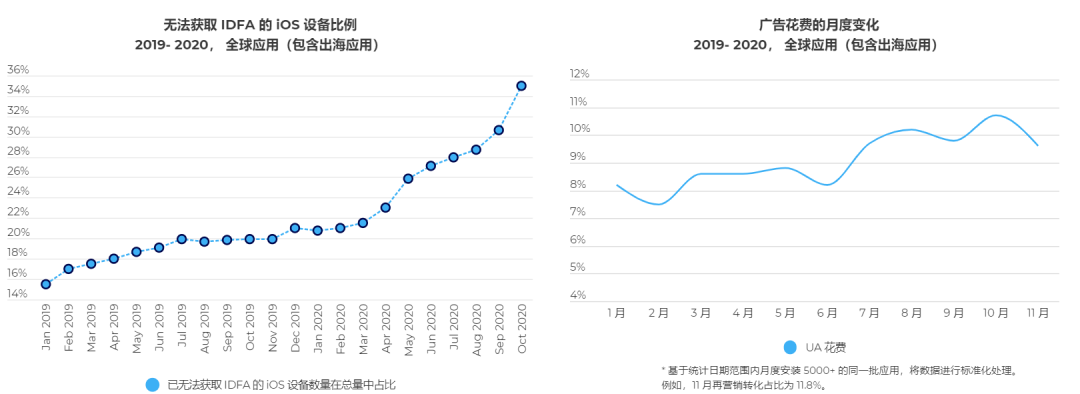

从报告中的数据来看,目前iOS用户对新版本系统有较高的接受度,从9月底推出到10月底已有40%设备更新iOS 14,iOS设备中有35%已无法获取IDFA,这一数字相比6月提升 217%。而随着iPhone 12的销售,这一数字将会得到进一步提高。

报告显示,截至目前IDFA变更暂时未影响到广告主的营销投入。2020年,全球移动应用营销人员总计花费746亿美元,相较2019年仍然实现了 30% 的增长。从月度分布来看,1-2 月、5-6月以及 10-11月出现了小幅下滑,主要是因为 CPI 价格上升导致了广告主投放的减少。

AppsFlyer预测,以保护隐私为出发点的新的归因解决方案,未来将能够帮助平衡隐私和广告效果。

在长达十年的中国应用全球化后,中国应用出海已经成为一个可抵挡风险的成熟产业,在挑战过去后,市场预测也有利于市场的先机抢占,AppsFlyer在从五个维度对市场形势变化深度分析后,也给出了下面三条市场发展预测。

1、全球移动经济将整体向好,但依然有不确定性存在

2、数字化转型是大势所趋,2021将继续深入

3、以保护用户隐私为核心的衡量机制将持续产生创新

对于即将到来的2021,疫情激发了全球用户的新需求,整体呈现积极状态,AppsFlyer预测发展之外的不确定性更多来自中美、中印之间的关系变化;疫情促使的产业数字化转型,将使得移动应用成为用户生活的一部分;最后iOS 14 ATT 框架将对应用营销特别是广告效果衡量产生巨大影响。而在新的生态中,AppsFlyer 也表示将继续以隐私保护为核心,在基于差分隐私的汇总归因、增量分析,以及网页至应用归因等多个维度发力和创新,这可能是未来一个很重要的趋势。

就像很多人说的:“2020年是魔幻的一年,光忙着见证历史了。”在经历众多意想不到之后,罗斯基认为2021年应用出海领域即将面对的各种挑战,都已经清晰或有迹可循,全球移动数字化因为疫情的进一步加深,会给到中国开发者更多的机会。

在全球其他国家开发者都在忙着抗疫焦头烂额的时候,只有中国的开发者有序恢复工作,中国社会秩序有条不紊的发展轨迹,将为2021年中国应用的出海埋下一道机遇和伏笔。

来源:罗斯基

进群了解更多最新出海资讯、市场活动及合作,扫描关注下方二维码吧!

扫一扫 加入出海交流群