个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

8月26日,由罗斯基和TopOn联合主办的“休闲游戏赛道新机会”主题沙龙在深圳举办。活动邀请了来自数据分析、广告变现、网赚游戏、三消产品、海外支付等多位行业知名公司的相关负责人进行分享,内容涵盖产品立项研发,调优策略,数据监测,买量发行等从业者关心的问题,希望对大家有所帮助。

在本次活动上,易泽网络创始人兼游戏制作人蔡昕宇带来了《消除品类的研发与创新》主题分享。作为最经典的玩法之一,消除游戏拥有庞大的市场规模和受众。但受限于品类成熟,新产品突围的机会较小。那么是否消除品类是否真的没有新机会了呢?

以下为演讲内容整理:

首先自我介绍一下,易泽网络是一家致力于海外休闲品类的新锐研发公司。核心人员均为来自于腾讯、金山、创梦天地等一线游戏研发厂商技术骨干,同时拥有过亿量级产品的研发和发行经验。公司目前在深圳、北美均设有研发部门,并长期与Playrix、King等知名厂商保持沟通交流,立志于创造优秀的休闲融合品类玩法。

目前我是易泽网络创始人兼游戏制作人,曾从业于金山西山居、腾讯互娱、创梦天地。从业12年,深度参与主导过多款大型端游、手游的研发发行工作,一直处于研发和发行第一线的业务和管理工作状态。消除游戏方面,曾负责腾讯游戏发行线和创梦天地该品类的引入评测负责人。主导负责的产品有天天爱消除、Candy Crush(国内版本)、Gardenscapes、Homescapes。

今天的分享将从四个部分进行,消除市场与收入规模,消除品类特点,问题与误区,消除品类的未来。

一、 消除市场与收入规模

首先来看消除市场收入规模,很多人可能对消除市场有清晰的定义,我给的定义是:宇宙第一游戏品类。接下来会用具体数据说明,这句话是否是夸张了。

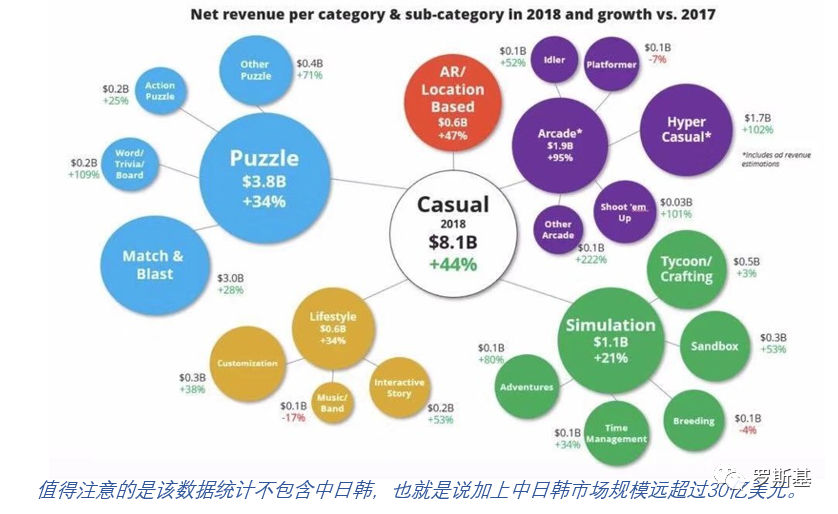

据统计,2015年-2019年全球消除游戏下载量超过15亿。

根据2018年休闲游戏市场数据来看,休闲游戏全球市场规模在 38 亿美元,其中消除类游戏达30亿美元,增长率为28%。

重点说一下美国市场,据我了解,目前正在布局消除游戏的厂商,都是瞄准美国市场的。这是因为国内对于消除品类的买量生态不是很友好。因为这是轻度变现的品类,却要和中重度游戏抢用户,完全不占优势。这也解释了,多年来国内前三的消除游戏一直是《开心消消乐》,《宾果消消消》以及《天天爱消除》。排除《天天爱消除》有腾讯自身的流量优势以外,其他两款产品基本不靠买量,但是依旧保持领先的位置。所以,今天主要聊一下美国市场。

美国市场三大品类,SLG,slots,以及消除。而且从人数来看,消除的市场规模是最大的。我们给美国市场的三个评价是:壁垒扎实,竞争惨烈,最好的女性手游市场。

图中是2019年10月截取的美国畅销榜情况,iOS畅销榜前5中有三款消除游戏,前21名中有7款。GP前5名中有2款,前11名有5款。这是一个非常夸张的比例,国内可能是各种IP游戏或网赚为主,但是在美国市场完全不同,是消除游戏占据半壁江山的情况。

接下来看一下全球Top30的消除游戏。占比最大的是老牌王者King,有7款产品。策略是核心玩法微创新,覆盖很多细分题材。他的糖果系列是最知名的,但他还做过蔬菜,蛋糕,农场,农作物等各种题材,但是最有名的还是《Candy Crash》。

第二名是Peak Games,他的核心玩法和King差异很大。Peak Games是以点消为主。

第三名是Playrix,他们不仅是研发商,更是欧洲第二的发行商。以消除+建造的融合玩法为策略。

二、 消除品类的特点

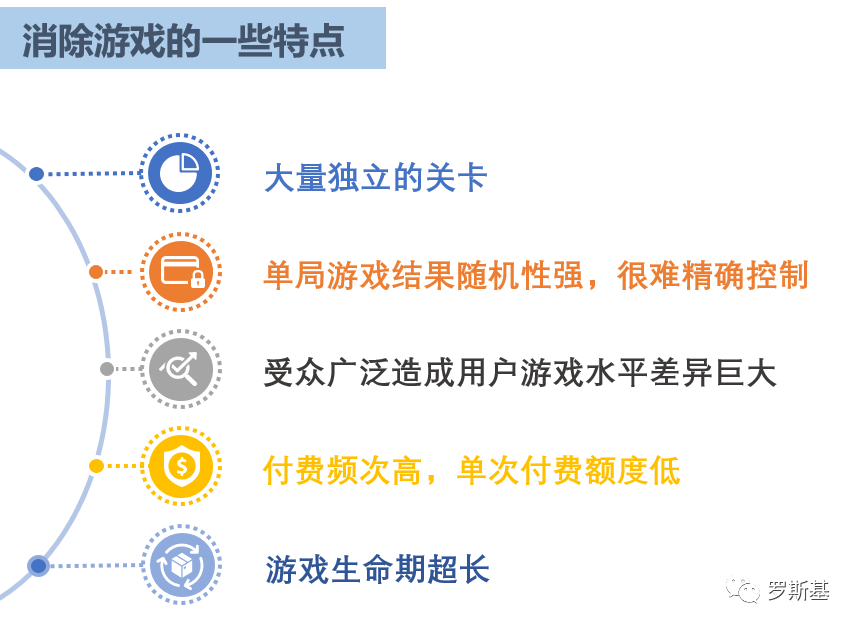

接下来聊一下消除品类的特点,总结出5点:大量独立的关卡;单局游戏结果随机性强,很难精确控制;受众广泛造成用户游戏水平差异巨大;付费频次高,单次付费额度低;游戏生命期超长。

对以上特点进行总结,消除游戏拥有庞大的用户需求,有优秀的变现能力,没有直接品类的竞争对手。

消除游戏的直接品类竞争对手,是找不到的。PRG,SLG,Slots和他没有直接竞争关系,消除游戏是一个非常独立的品类。

三、 消除游戏的问题与误区

接下来聊一下我们遇到过的问题和误区。刚才说到消除游戏有多么强的生命周期,变现能力,多么广泛的用户基础。我们暂且认为这是一个很好的品类,但是这个很好的品类会衍生出三个问题:

为何很难做?无论是国内的乐元素,腾讯,还是欧美的King等厂商,都是成功了一款产品之后,一直没出现第二个成功产品。

少有新品杀入市场?为何消除游戏获得关注,就是因为Playrix两款产品双双进入全球市场排行榜前10。在此之后,就再也没有出现亮眼的新品。去年Supercell测试的《Hay Day Pop》也不算成功。

曾经成功的大厂也难以连续成功?

接下来讲几个常见的误区。我听到很多厂商,包括大厂,对消除游戏有很多想法,总结起来是以下四种:

1、这个游戏这么简单还很赚钱,我也能做。

2、梦幻家园做三消加建造成了,我们也做三消+xx。

3、我们的产品看着和《candy crush》差不多,依靠强大的买量能力可以把产品做下去。

4、既然谁都不确定,来赌一把呗。

在今年大厂立项的时候,排除法很重要。比如说SLG,因为其他竞品开发成本超过1个亿,一般厂商承担不起。菠菜类,国内受限制。排除之后,好像只有消除能做,所以很多厂商都是第四种心态,赌一把。

那么消除游戏的问题或难点究竟在哪?

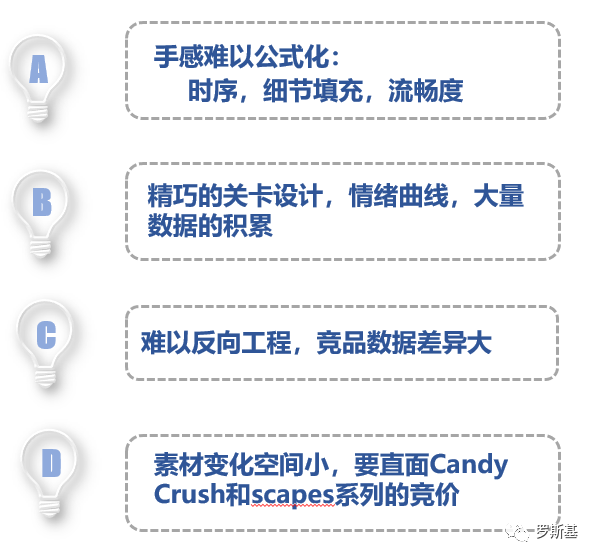

第一,手感难以公式化。当大家拿到一款三消,排除关卡或营销等因素,我相信绝大多数人很快就能判断出,这个消除游戏好不好玩。从游戏的特效,元素设计,流畅度等等一系列内容,我们通常称之为手感。这个手感是难以公式化的。举个例子,蛋糕题材和钻石题材,两者在爆破的时候表现是完全不一样的。所以当你找一个别的题材的产品抄,游戏手感是完全不对的。这就决定了消除游戏手感难以公式化,这点就挡住了国内90%的厂商。

第二点是精巧的关卡设计,情绪曲线,大量数据的积累。关于关卡设计,精巧度和难度的关联并不是很大,举个例子,给你1000步,要求消除500个红色元素,很简单,但是并不好玩。或者在底部有5排四重障碍,关卡很难,但是也不好玩。所以消除游戏需要大量精巧的关卡设计。像《candy crush》或《开心消消乐》,这类产品月更新速度大约在30关左右,然后Playrix带来了第二代消除,月更新关卡达到200关。一般厂商是没有能力设计大量独立关卡的。

刚才说了关卡逻辑,接下来说一下情绪曲线,情绪曲线就是我们经常说的心流。简单来讲,一个是大量消除,连续combo的时刻。另一个是仅差一两步就过关的时刻。

大量数据积累,国内是乐元素,国外是King,目前没有第三个厂商有大量数据积累。

第三点是难以反向工程,竞品数据差异大。这是我们一直在讨论的问题,消除做到什么样的数据,才能到达和竞品相当的局面。有人说次留35%,有人说40%,还有人说能做到60%。但是最后发现次留35%的赚到钱了,另外两家没赚钱。这就是现实情况,竞品数据差异非常大。包括在买量成本上,十几美金和几毛钱都听说过。

第四点是素材变化空间小,要直面《Candy Crush》和XXscapes系列的竞价。老牌产品已经把消除游戏中各种combo,各种连续包括等各种炫酷的效果都做齐了。融合新题材,就要面对Playrix的系列产品,他们将消除,家装,解密,探索等买量素材全部洗过了。所以,只要做海外,就不免不了这两家的竞争。

四、 消除品类的未来

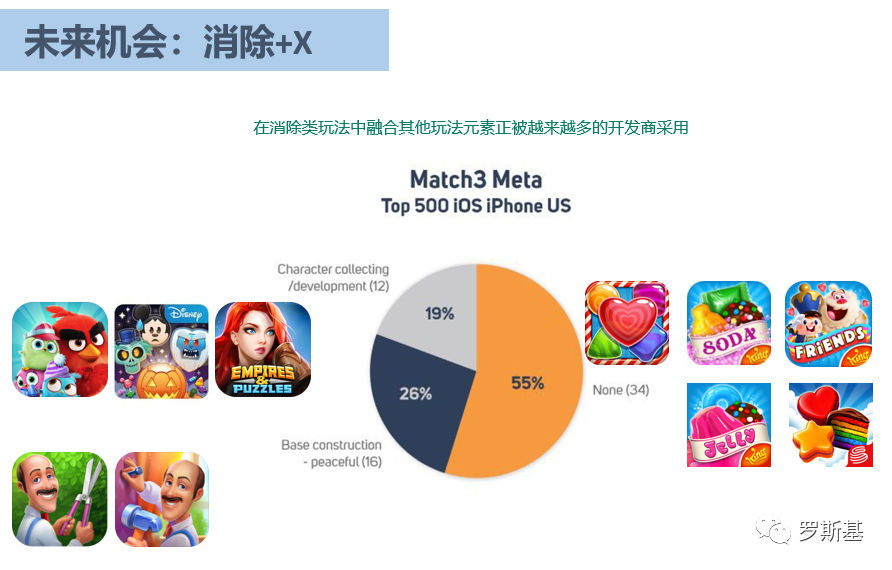

未来很清晰,我自己也在做的,就是消除+X的品类。从下图可以看到,目前消除游戏在美国iOS市场的情况。55%是传统三消,26%是Playrix吃掉的份额,就是消除+建造。剩下的各种产品加一起占19%。如果大家也认可消除+X是未来的机会,那么我们要在45%的份额中,寻找合适的或有创意的品类。

1. Playrix究竟改变了什么

因为我们和Playrix接触比较多,所以聊一聊Playrix究竟改变了什么。

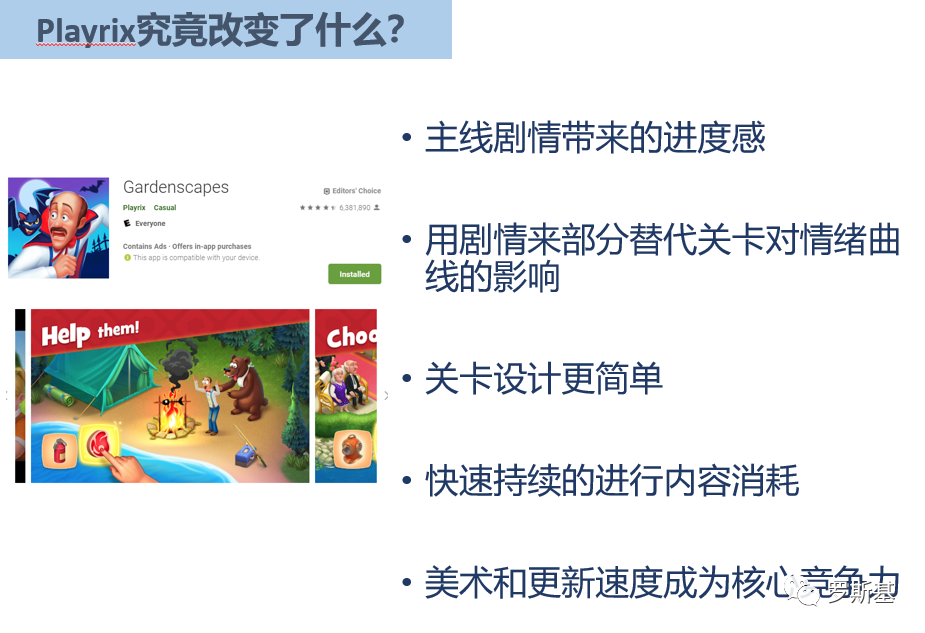

第一, 增加了主线剧情,在消除关卡之外给用户额外的目标。以前的消除游戏就是无止境的闯关,但Playrix在关卡数量之外,带来了一个故事。可以把它理解为一个小说,加强了闯关的意愿。

第二, 用剧情部分替代了关卡对情绪曲线的影响。也就是说,当剧情进入高潮,用户可能忘记了关卡对情绪的影响,会把注意力转移到剧情中。从而降低了关卡设计难度。

第三, 关卡设计更简单,每月200关一定不如每月30关的精巧程度,但是他贵在量大以及有剧情。

第四, 快速持续的进行内容消耗,也就是游戏的剧情铺的很远,远大于关卡成长空间,用户永远在期待后边的剧情。

第五,美术和更新速度成为核心竞争力。我了解到,他们在做《Gardenscapes》的时候,团队美术成员超过100人。团队一共200人左右,分散在莫斯科,以色列等6个地区。

Playrix对用户的影响是什么呢?

第一, 扩大了消除游戏的受众。原本喜欢消除的用户就只喜欢消除,现在喜欢解密的,喜欢探险的都能接受消除。因为在App Store分类中,这些游戏都属于益智解谜,所以这些用户是由高度重合度的。Playrix对用户最大的改变就是,吸纳了很多不是消除用户的玩家。

第二, 持续获客能力。据我观察,以国内榜单为例,国内依旧排在免费榜前列,产品从2016年上线到现在,一直在持续买量,永远有新的获客手段。

第三, 和潜在的用户范围成正比。某款消除游戏制作人曾说,他们产品的用户基本等于全国人,产品累计注册超12亿。细想他说的对不对呢?是对的,因为消除游戏的国民品类,他的用户相当于所有能够接受游戏的用户。

第四, 和素材创作空间成正比。Playrix在素材创新方面,无论是自身素材创新,还是对已验证的市场素材的反应度上,是我见过最强的厂商。当他们发现某种素材特别吸量,或者对他们用户的吸引力很大,会快速响应,融入到游戏素材中。

2、消除品类产品的未来预测

未来会发生什么,根据已有数据的支撑,我做了大胆的预测。

a、超长回收周期的军备竞赛。消除游戏品类从3个月回收周期慢慢延长到1年,我预测未来的回收周期会更长,因为消除游戏的变现能力没有快速增长,但是买量成本持续上涨,所以回收周期会越来越长。

b、中小团队逐渐失去入局机会。正如上文所说,消除游戏的投入并不低,完全没碰过消除游戏的团队不建议做这个品类。如果真的从头做的话,至少3年时间积累。

c、没有新的逻辑,但却有更加丰富的融合性玩法和题材。其实King每年都在尝试新的题材和玩法,消除游戏本身的创新空间并不大,翻来覆去都是那几种玩法。但是有丰富的融合型玩法,如消除+建造,消除+养成,消除+换装等,这类融合玩法会越来越多。题材从传统的家园,庄园,发展到魔幻的,国战的都有。

3. 需要做到多好才能赚钱?

刚才提到,次留做到60%的产品不一定赚钱,次留35%的可能能转到钱。所以永远不会有足够的样本量,市场是一直变化的,我们也无法判断做到什么样的数据一定能赚钱。

素材、受众、出价、事件都带来曲线变化。

数据观察期里周围环境的变化。整个市场的变化都会带来很大影响。

广告平台算法的变化。消除游戏70%-80%的量来源于投放,最大的投放平台就是Facebook。所以平台的广告算法的变化,影响也非常大。

对新入局的研发要超过3年的不间断积累,才能达到门槛;老的研发要时刻关注市场变化,沉淀自己的经验;买量的战场:研发不能再低头做事,不能凭自己主观判断用户喜欢什么,全部内容都要测试,且测试周期不能太长。

我的分享就到这里,感谢。

来源:罗斯基,https://mp.weixin.qq.com/s/Hd4JdD-9MN6GBPEzt5tDAg

进群了解更多最新出海资讯、市场活动及合作,扫描关注下方二维码吧!

扫一扫 加入出海交流群