个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

疫情改变了原有的经济生活形态,很多广告主原来的全年投放计划被打乱,新增需求变得更加谨慎。与此同时,更多人群的互联网化水平、线上社群化程度,都被强制性加速渗透。在新技术的加持之下,在某种方式上,用户又重新回到更加逼真的、还原现实交流的场境中。

随着受众的互联网水平越来越高,媒体融合或者说媒体数字化转型的步伐,需要跟得上受众迁移的速度。媒体融合需要在内容及产品创新、技术加持、营销升级等方面加大力度,才能渡过难关,才能持续发展。

最近,PubMatic发布了最新的《2020年第一季度移动广告变化趋势》,该报告指出一季度移动广告行业出现了三个重要的趋势性变化:一是从PC端到移动端,广告迁移的步伐正在加速。与其他广告形式相比,移动广告受疫情的影响较小,全球移动广告支出总额下降了15%,而全球PC端广告消费额则下滑了25%。二是应用内私有广告市场(PMP)支出在全球多数区域内呈增长态势,受到更多广告主的青睐;而公开市场似乎已被“遗弃”。三是移动视频广告的收缩幅度超过展示广告。疫情期间,在广告主大幅削减支出的情况下,移动视频广告首当其冲。

移动广告将引领数字广告复苏

疫情促使很多广告主被迫削减了旅游、体育等多个领域的营销开支,而居家经济推动内容消费和网络流量增长达到阈值,尤其是在移动端。在这种情况下,移动广告顺势而为,引领数字广告走上复苏之路。

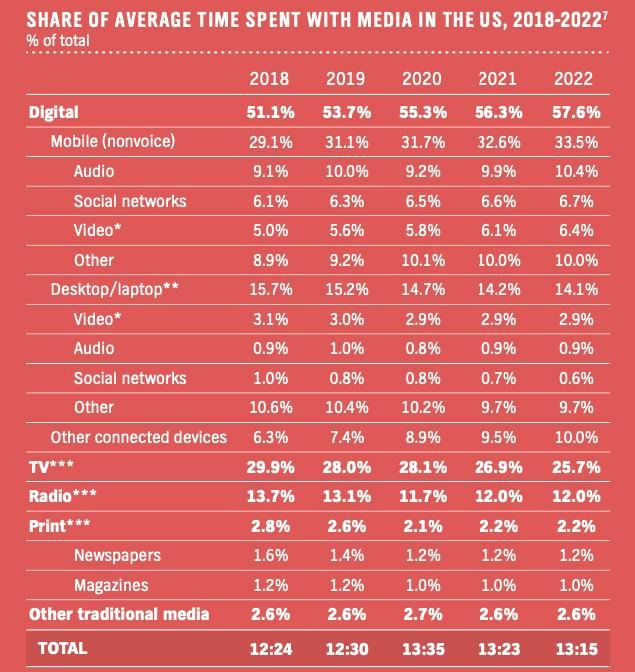

注:2018年到2022年,美国用户花在各类媒体上的平均时长占比情况(来源:pubmatic.com)

虽然广告整体支出在下降,但移动端用户使用比例在增加。今年一季度,全球用户日均使用手机的时长达到4小时18分钟,同比增长10%。尽管移动端用户流量在持续增长,但在疫情冲击下,移动端广告支出下降了15%。PC端广告支出降幅比前者更大,达到25%。移动端广告在疫情期间相对“坚挺”,主要归功于游戏、外卖服务和视频流媒体应用程序使用量的激增。

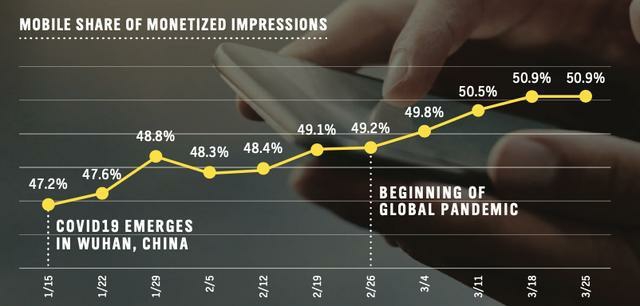

注:疫情期间,移动广告所占市场份额的变化情况(来源:pubmatic.com)

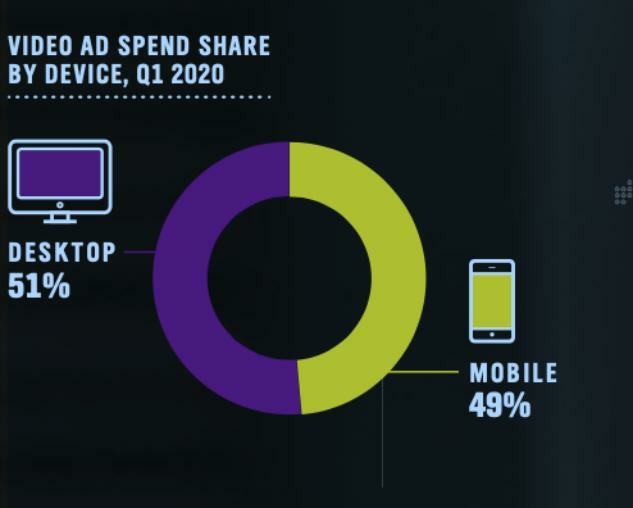

全球广告从电脑端向移动设备转移的速度正在加快。一季度,几乎所有平台端的广告收入都在下降,但从PC端向移动端转移的风潮,要比疫情暴发前来得更快,移动广告的占比也从3月初的48%升至3月底的51%。

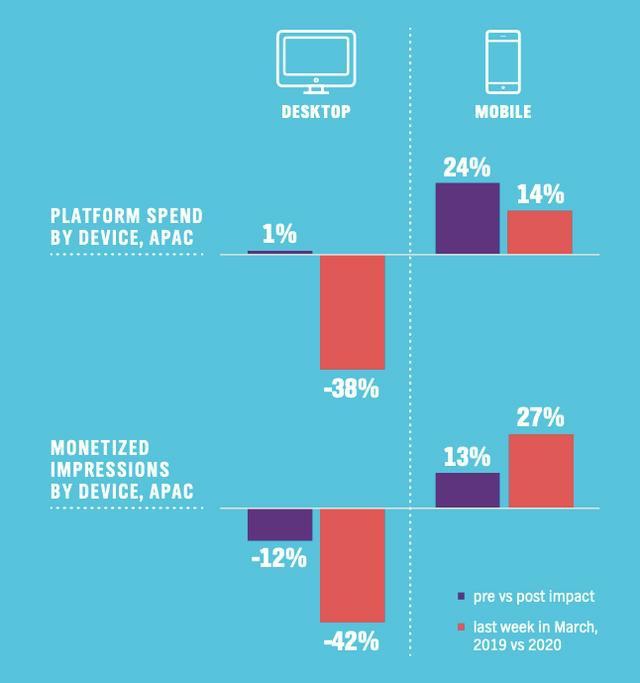

注:亚太地区PC端、移动端设备持有量和广告支出对比(来源:pubmatic.com)

随着亚太地区疫情得到有效遏制,以及在复工复产的推动下,该区域的广告业务也开始复苏,其中移动广告的表现最为抢眼,此时,亚太地区移动广告支付规模,不仅高于疫情前的水平,与去年同期相比也有所增长。

视频广告受到冲击

近年,视频广告的用户持续激增,导致业内人士曾预测2020年将是其强劲发展的一年,但“黑天鹅事件”突如其来,使一季度视频广告增长基本停滞。究其原因,是因为视频广告通常是溢价销售,更容易成为广告主削减预算的“靶子”。

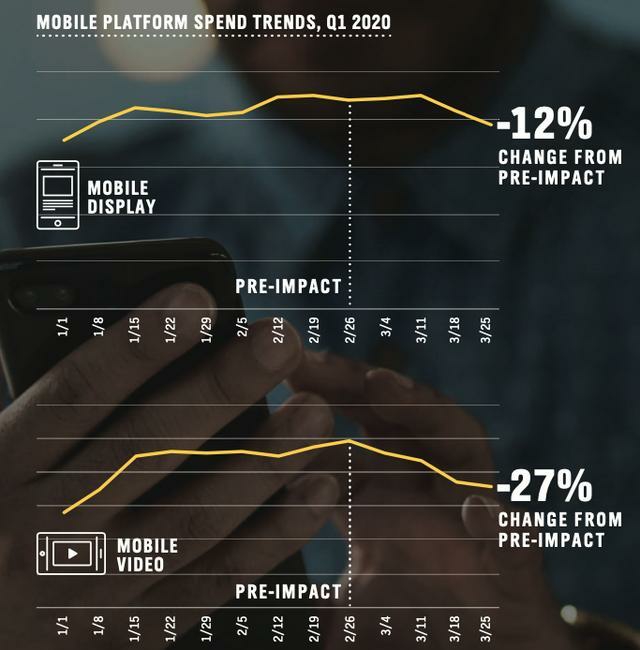

注:移动端广告疫情前后费用支出趋势变化(来源:pubmatic.com)

一季度,移动视频广告降幅低于展示广告。虽然疫情期间,移动视频广告支出下滑了17%,高于展示广告的12%,但因疫情前,移动视频广告支出增速较快,冲抵了部分因疫情造成的损失,以至于从一季度整体来看,移动视频广告支出下滑比例小于展示类广告。

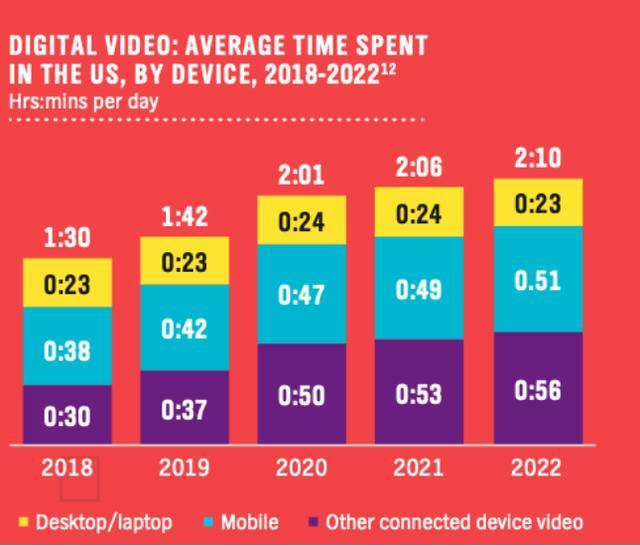

注:从2018年到2022年,美国用户日均消费不同终端数字化视频的时长变化概况(来源:pubmatic.com)

一季度,移动应用内视频的观看数据增长明显。中国用户在疫情期间平均每天使用智能手机的时间跃升至5小时,较2019年增长30%;此外,一季度,中国移动流媒体应用使用量也达到了历史新高度,环比增长约为20%。世界其他地区也出现了类似的趋势,移动设备正在推动数字视频使用量的增长。

注:2020年第一季度不同终端视频广告份额的占比情况(来源:pubmatic.com)

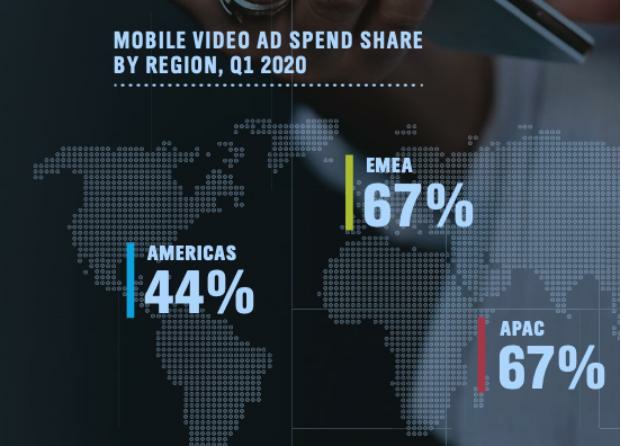

一季度,移动视频广告所占市场份额变化不大。一季度,全球移动视频广告整体支出占比为49%,与上个季度持平;具体到各区域,从低到高分别为:美洲44%,欧洲、中东、非洲和亚太地区均为67%。此外,有专家预测,欧美市场的视频广告支出将在今年6月出现下降。

注:全球不同地区移动视频广告支出份额情况(来源:pubmatic.com)

媒体和广告主都希望能在应用程序广告中分一杯羹

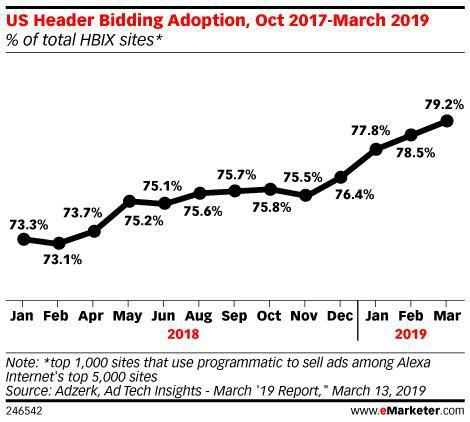

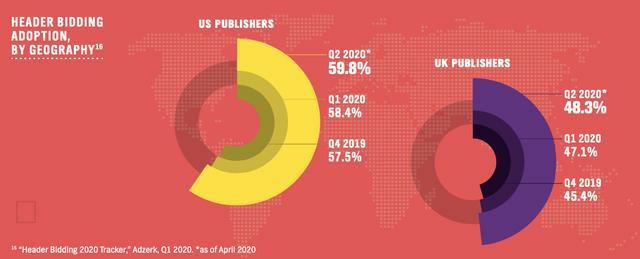

截至2019年3月,在1000家受访媒体网站中,79.2%的媒体和广告主表示,都在使用标头出价服务。标头竞价,也称预竞价,是一种先进的程序设计技术,是指广告发布者在调用广告服务器之前,同时向多个广告平台提供资源。通过让多个需求源同时对广告资源出价,使得广告发布商确保获得最高的出价。

注:2017-2019年美国市场的标头竞价情况 (来源:emarketer)

标头竞价曾是广告业界热门词汇,当前数字广告预算被大幅压缩,媒体平台又开始重启及整合标头竞价服务。随着应用程序技术的不断升级,在创造性渲染、同步拍卖等新功能的支持下,移动端应用内标头竞价模式的市场占有率大为提升。

一季度,58%的美国媒体和47%的英国媒体都使用了标头竞价模式,同比及环比数据均有所上升。但受制于疫情期间广告下滑的整体趋势,一季度全球标头竞价广告支出环比下降了17%,PC端的降幅为20%,高于移动端的16%

注:美国和英国媒体的标头竞价分布情况(来源:pubmatic.com)

移动端用户使用时长的整体增长,使应用内私有广告市场(PMP)受益。PMP是一种新的互联网广告形式,它将传统广告的私有交易方式与程序化广告的工作方式相结合。在开放市场中,所有的广告商都可以通过网络访问广告库存资源,而私有市场则是仅受邀请的环境,在这种环境中,媒体为高质量的广告商提供优质的广告空间。疫情期间,手机应用内私有市场广告的销量上升了65%,而PC端却下降了20%,手机端开放市场广告消费则下滑了15%。

结语

对媒体和广告商来说,这三大趋势意味着什么呢?

1、在疫情影响下,广告主更加看重广告效果,手机应用内广告带来了可观的及时回报。与传统广告的预付模式不同,数字广告支出策略更容易调整,疫情对数字广告阶段性的冲击更为明显,当然,数字广告的恢复能力也更强。目前,数字化是接触用户最快、最高效的方式之一,尤其在互联网用户依然在持续增长的时期。

2、随着用户广泛使用的社交媒体,内容广告应运而生,对媒体平台来说,优化用户的广告体验至关重要。现阶段,买方(广告主)更倾向于灵活、高效的广告解决方案,如程序化广告,并希望通过技术或营销方式创新,给用户带来耳目一新的感觉。 疫情期间,品牌大幅减少了视频营销的预算。SVOD(基于订阅的视频点播)在此期间招揽了大量用户,但随着全球订阅疲劳大潮的涌现,AVOD(基于广告的视频点播)或会成为下一个行业增长点。

3、危中有机。疫情带来的冲击,促使媒体平台重新审查自己的广告产品。在特殊时期,广告主更加关注投入产出比、更重时效的同时,行业也在呼吁更加经济和透明的数字广告产品,如移动应用程序内的标头竞价广告。私有市场广告(PMP)不仅能有效解决效率低下的痼疾,还能避免因广告欺诈造成的资源浪费。目前,在应用程序内的广告欺诈行为仍比较严重。因此,私有市场可以通过透明的广告位置,为广告主提供庇护,使其更受市场欢迎。

来源:德外5号,作者: 汪尧

进群了解更多最新出海资讯、市场活动及合作,扫描关注下方二维码吧!

扫一扫 加入出海交流群