个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

Sensor Tower发布了《2019年全球及中国手游市场趋势报告》,《报告》指出,2019年全球移动游戏预估总收入为617亿美元,同比增长14.8%。其中,App Store贡献近60%,为370亿美元,Google Play贡献40%,为247亿美元。其中,App Store贡献近60%,为370亿美元,Google Play贡献40%,为247亿美元。

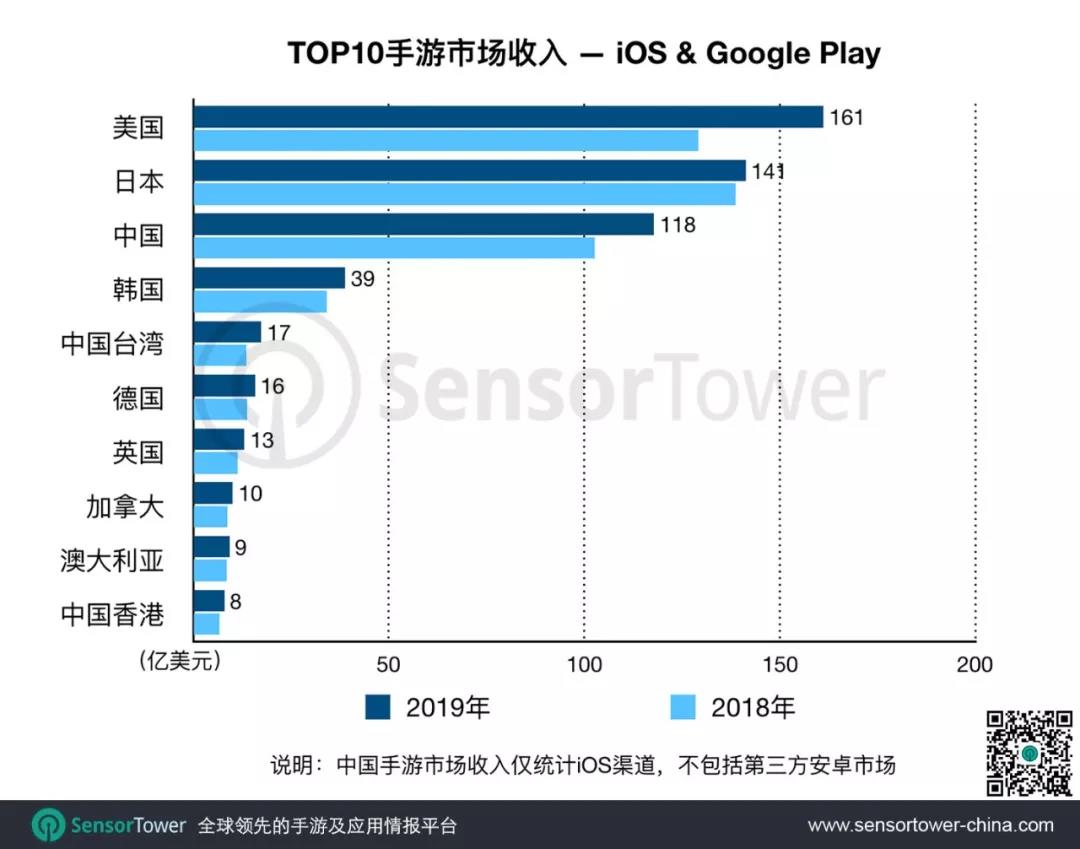

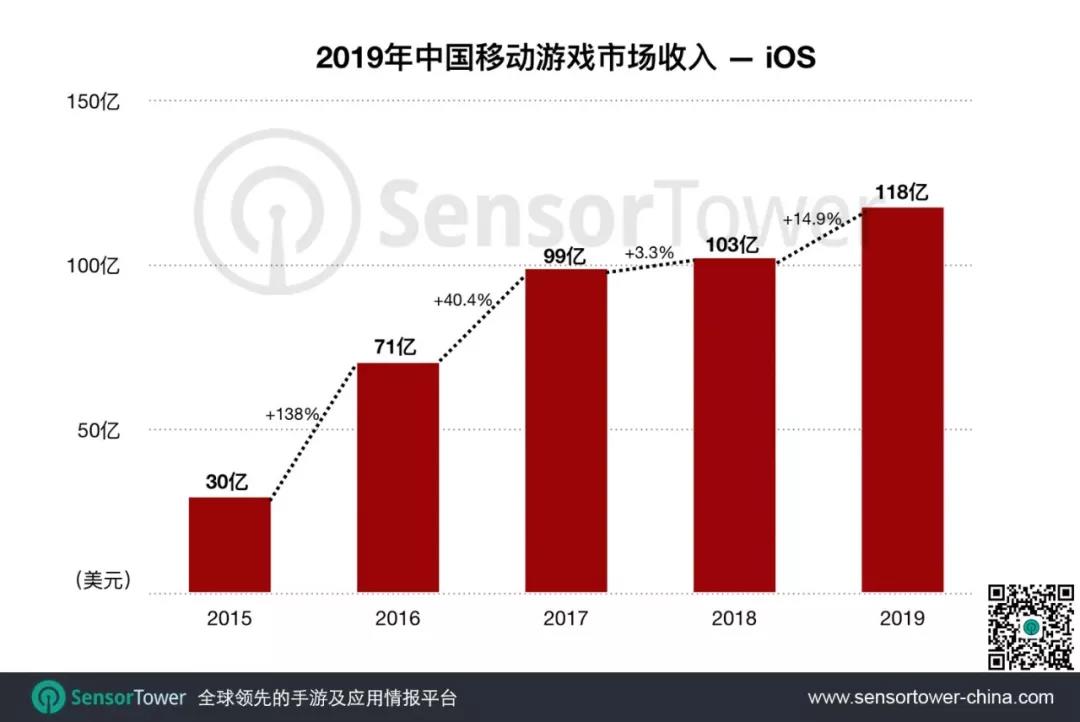

在剔除第三方安卓市场,仅计算App Store和Google Play的情况下,中国手游市场、可视作中国iOS手游市场收入118亿美元,折合人民币814亿元。排名第三,次于美国日本、高于韩国和中国台湾。

东亚和美国构成主流市场

其中,美国收入161亿美元、日本收入141亿美元。而韩国收入39亿美元,与此前另一家研究机构IGAWorks统计的数字相当。整体来看,2019年手游市场依然延续了亚洲、尤其是东亚市场为主的现象,TOP5当中有4个市场来自东亚。

与此同时,手游依然保持了较快的增长速度,如2019年中国市场回暖后,同比增长率达到14.5%,处一流水平。

除了已经高度成熟、用户付费能力地表最强的日本,相同快速增长情况同样出现在了其他主流市场上,比如美国的14.8%、韩国的14.7%等等。反而是第一梯队以外的市场增长缓慢,像德国、英国这些发达国家市场,增长率表现在柱状图上几乎肉眼难见,可供发掘潜力有限。

特别是少见下载量增幅巨大的拉美、东南亚市场身影,可见新兴市场的增长依然处在人气层面,期待2020年收入上有更多亮眼表现。

某种程度上,头部除中国以外的美国、日本和韩国,也是国产厂商出海的主要目的地,一方面展现国产手游国际竞争力上升,另一方面揭示新兴市场开发不足。

头部产品国际化程度提升

人气产品方面延续了类似的马太效应。

本土市场强的市场,其所在地区厂商和产品的国际竞争力也更强,在全球市场排名也居前列。如在2019年全球热门手游排名当中,下载榜、收入榜TOP10,国产手游均拥有十款。其余高收入产品也多来自美国、日本和韩国。

收入榜少数如芬兰的《部落冲突》、英国的《糖果粉碎传奇》、俄罗斯的《梦幻家园》成为特例。下载榜由于近两年超休闲游戏的崛起,非主流市场国产品进入头部情况变多,比如被归为新加坡的《Free Fire》,土耳其的《Fun Race 3D》和白俄罗斯的《Sand Balls》。

不过,由于《榜单》统计的是产品发行商所在地,而非研发商,因此不能完全代表各国游戏研发实力现状。比如下载榜第7的《会说话的汤姆猫2》被归为中国,原因在于金科文化收购了“汤姆猫”系列开发商Outfit7。

收入榜TOP10没有类似情况。即便出海,也以自研自发情况居多。这代表这游戏营销的“全球化”,形式内核均趋于统一:品牌营销、产品推广,以及简单粗暴的买量透明化。从收入榜TOP10成分来看,多数产品属于面向全球而非单一市场的产品,自SLG主打全球同服、以及出海走热以来,中国产品的国际化程度正在快速提升。

国内腾讯网易霸榜依旧

2019年全行业回暖,补血速度最快的依旧是大厂。中国2019年手游市场收入榜TOP10,基本都被腾讯网易瓜分,《王者荣耀》《和平精英》《梦幻西游》《阴阳师》地位依然难以撼动,榜单新锐《完美世界手游》《率土之滨》也出自腾讯网易麾下。

唯一从夹缝中闯出一片天的是多益网络的《神武4》,作为一款回合制MMO,《神武4》靠着和玩家一样肝的迭代速度跟上的主流市场步伐。

下载榜上腾讯网易的统治能力不再那么强,除了外来者Voodoo来势汹汹,字节跳动和借助头条系流量屡成人气产品的蓝飞互娱,已经在流量层面形成了对大厂的威胁。但不得不说的是,《和平精英》在中国和全球下载量都位居第一的成绩,还是让人看到的战术竞技品类加精品的威力。

除此之外,2019年还是SLG大放异彩的一年,在收入增幅前五的产品当中,就有《率土之滨》《红警OL》2款为SLG,代表着业内运营地位开始提升。《阴阳师》的入榜则得益于三周年的庞大内容更新,《一刀传世》的走红背后,是对似乎没什么新意的传奇IP做出了一人五角色的大胆创新;而作为小团队逆袭的代表,《忍者必须死3》则做出了用硬核深度玩法弯道超车的明星案例。

在没有捷径的当下,创意、研发、运营任一维度做到极致,都有脱颖而出的可能。

转自:GameLook,http://www.gamelook.com.cn/2020/02/379864

进群了解更多最新出海资讯、市场活动及合作,扫描关注下方二维码吧!

扫一扫 加入出海交流群