个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

来源: GameLook

由于端游时代的渊源,某种程度上,韩国游戏与中国游戏有许多相似之处,甚至是许多可以称呼为基因的特质。比如都热衷于卷美术画面、拥有坑极深的商业系统,以及重视社交远高于单人内容设计等等。

不过在面对潮流变化时,没有历史包袱的中国游戏厂商转舵速度更快一些,无论是出海、3A仿佛都走在了韩国游戏前头。韩国游戏厂商不是没有感知到这种变化,近期有韩国媒体甚至出面以近乎“危言耸听”的口气警告韩国游戏厂商,声称“不懂主机游戏就会失败”。

韩媒此番论调其实与中国厂商的“3A焦虑”异曲同工,都是在自身产业体系在与国际市场接轨,急于工业化害怕被市场主流抛下的背景中而“病急投医”。只不过中国游戏行业喊出的口号是相对抽象也更接近本质的3A,而韩国游戏行业祭出的大旗是更具象也更具有指导性的“主机游戏”而已。

韩国游戏变招,MMO不再是唯一选项

按照韩媒的说法,由于韩国本土手游市场增速放缓,当地游戏厂商正在加速挑战主机游戏。不过韩国游戏以往太过于在乎在线联机,更强调社区而非单人体验,关卡设计和游戏设计与当下主流的主机游戏还有很大的差距。

从GameLook旁观者角度观察,韩媒所言其实不虚。过去一年,韩国游戏厂商对于PC、主机游戏的重视快速提升。

2022年韩国游戏厂商最让人意外的产品莫过于在科隆游戏展上惊艳亮相、并斩获“最佳动作冒险游戏”、“最佳角色扮演游戏”与“最受期待的PlayStation游戏”三项大奖的《P的谎言》,该作也因类魂的世界观氛围、玩法被玩家形容为“匹诺曹版血源”。

而2022年1月上线、由韩国新锐游戏公司Npixel研发的开放世界《Gran Saga》,虽然玩法仍是MMO,但打出旗号“3A lite”向主机游戏进军,同时由于鲜明的二次元风格又被玩家戏称为“韩国版原神”。

2022年4月,韩国游戏厂商Devsisters推出了一款名为《Dead Cide Club》的游戏,该游戏玩法与2021年Steam走红的独立游戏《我的朋友佩德罗》十分神似。

不难看出的是,由于过往技能点都加在了MMO上,因此许多近来许多韩国新推出的主机游戏或向主机游戏取经的手游,都或多或少参考了当下人气游戏的风格,不少热门Steam、主机游戏,都会出现某个韩国产“双胞胎”。当然更多时候,这种情形可以理解为韩国游戏厂商学习能力强,能够很快适应市场风向变化,并推出相应产品。

事实上,过去一年韩国游戏厂商出品策略与中国厂商趋同。MMO虽然依旧是韩国手游厂商的主流,但其他品类如休闲三消、二次元等也快速增多。包括最近下发的2022年批次的44个进口游戏版号,其中引进的4款韩国游戏,就有《第七史诗》、《二之国:交错世界》、《剑与骑士团(Gran Saga)》三款二次元游戏。

中国游戏求进,投资收购快速铺平前路

前文提到,中国游戏厂商和韩国一样看重主机,只是更加强调3A概念。事实上,中国游戏厂商官方明确表态进军主机要早于韩国厂商,表现决心也显著不低。

如早在2021年腾讯高级副总裁马晓轶就曾告诉GameLook,腾讯已启动了神秘的“登月项目”,计划打造“高势能产品”,在未来跟上欧美主机水准。2022年末腾讯互娱国际业务CEO刘铭在接受外媒采访时也透露,Level Infinite要打造“高品质、跨平台和3A游戏标签”,让玩家一听到Level Infinite,就联想到高品质游戏。

2022年2月网易发布财报的电话会议上,CEO丁磊也表态称“除了手游以外,端游、主机游戏都将是我们的发展重点”。与此同时,2022年网易也在密集搜罗主机游戏制作人,如1月100%出资名越稔洋领衔的名越工作室,5月成立第一家美国工作室Jackalope Games,8月收购《底特律:变人》开发商Quantic Dream,邀请前卡普空明星制作人小林裕幸加盟等,还有更早之前的蒙特利尔工作室、樱花工作室等。

不只是巨头,中国新兴的游戏厂商也对3A、主机品质相当上心,首屈一指的自然是近两年搅动全球市场的米哈游。

2021年11月,米哈游被曝出继腾讯网易之后在主机游戏开发人才云集的加拿大蒙特利尔开设百人工作室,同期10月底原索尼圣莫妮卡《战神》资深关卡设计师Kai Zheng也宣布加入米哈游,出任首席关卡设计师一职。

有趣的是,此次韩媒警告韩国游戏厂商要“懂主机游戏”时,就援引了一名试玩过《P的谎言》的玩家的意见,指出韩国游戏一大缺点便是对关卡设计不够重视。

而腾讯、网易、米哈游在海外疯狂招人挖人的动作,甚至引发了以育碧为首的一批传统主机游戏厂商为开发人员加薪,以留住人才应对这波中国厂商的3A升级潮。是否对欧美主机游戏行业,特别是生产端造成冲击,也是中韩两国游戏行业在朝3A主机游戏进军的一大差别。

中韩游戏行业目标相同,3A主机一石二鸟

面对挑战,现阶段中国游戏厂商给出的解法是要做“3A品质的手游”,更确切地说是往全平台方向努力,而韩国游戏厂商当下的方向是摆脱端游MMO、手游MMO框架,要做内容精致的“3A主机游戏”。

两方产生细微差别的原因,根源在于中韩二者市场规模大小、发展程度不同,也与本土产业实际情况差异有很大关系。

根据韩国内容振兴院发布的《2022年韩国游戏白皮书》,2022年韩国游戏行业产值为20.9913万亿韩元(约合人民币1137亿元),同比增长11.2%。

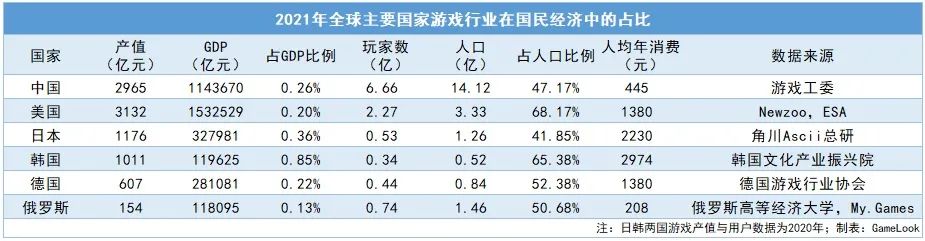

综合GameLook此前统计的数据,从规模看,韩国游戏市场约是中国游戏市场的三分之一;从发展趋势看,韩国游戏市场玩家占人口总数比例为65.38%,超过中国近20个百分点,且人均年消费是中国玩家的六倍,成熟程度显然远高于中国市场。

“成熟”用没情商的话说,便是市场已经卷烂了,不是有成功IP的大厂千万别沾边,好处则是玩家更能接受高定价的产品。因此对于多数韩国游戏厂商而言,与其在明星品类手游MMO里不自量力,不如投奔更有前途的主机游戏赛道。

从趋势看,除2013年遭遇滑铁卢增长负数外,近十年来韩国游戏市场保持正向增长态势,且增长率逐年回暖,当下增长态势甚至要优于中国市场。2017年也就是《绝地求生》上线那年,韩国游戏市场产值同比增长一度达到峰值的20.6%。

其中,主机游戏的增长在韩国本土也很亮眼。根据韩国内容振兴院的统计和预测,2018年至2022年5年间韩国主机游戏销售额同比增长依次为41.5%、31.4%、24.9%、38.7%和12.5%,均远超同期市场大盘。

换言之韩国游戏厂商转舵主机游戏,不单纯是迎合海外市场喜好,同时也能够满足国内市场需求,带动国内、海外市场同步增长,可谓一石二鸟。

与欧美主机游戏市场往往持平乃至高于手游市场规模不同,无论是中国还是韩国,主机游戏市场占比都非常低(中不足1%,韩6%)。这也不难理解中韩两国几乎一致的发展3A主机的方针,既向内寻求新的增长点,也向外拥抱庞大的市场。