个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

Go Global Developer Summit

随着出海热潮的增长,海外的支付平台与习性都是需要产品去进行适应,而在不同国家,随着市场不同的发展进程,当地人民在支付习惯上都大有不同。而这里印度在高速发展下不断出现的监管压力,也是非常让人担忧。就此问题,来自Grepay的高级商务经理Charlie,就为我们解读了一下目前全球三方支付以及监管的现状。

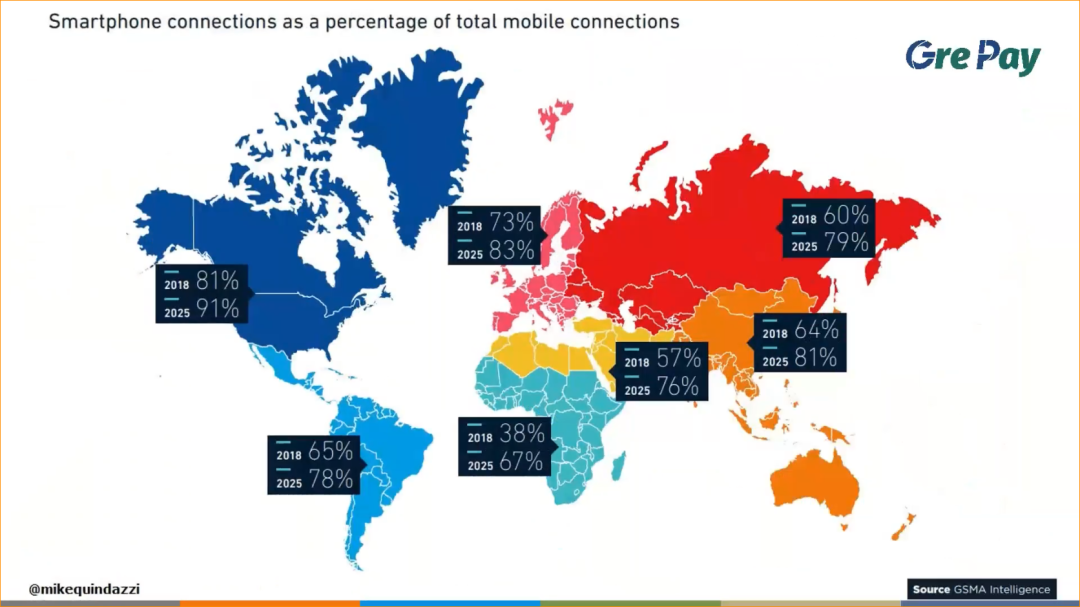

下图展现的是2018年全球移动设备普及率,根据图中的数据,可以把现在所有出海的地区进行梯队的划分。

首先,第一梯队就是欧美,这一地区的手机普及率比较高,北美有81%,而欧洲则有73%。

第二梯队主要是南美、俄罗斯、中国以及东南亚地区,手机普及率普遍在60%上下。

第三梯队是现在比较火热的印度还有南非地区,印度的普及率是57%,而南非是38%。

可以看到第二、第三梯队是这两年出海的热度比较高的地区,也是移动设备普及率增速比较快的几个地区。

其中Grepay在做的就是印度、拉美以及东南亚这几个地区。那么这几个地区的三方支付处在什么情况下?

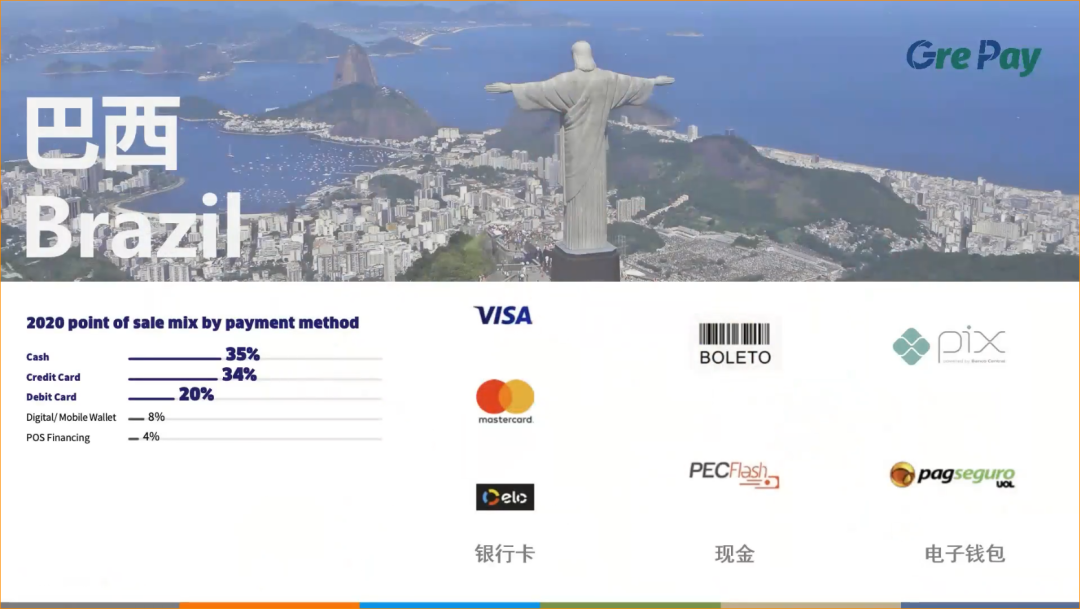

巴西的支付市场现状

首先是巴西,在政府严格监控的环境下,几乎有81%的人没有国际信用卡,只能通过申请当地的雷亚尔的卡片去消费,此类卡片比重基本上占到了30%以上,其余的基本上是在使用借记卡的消费者,大概占到了20%的左右。

所以说现金支付在巴西仍然是占据主要的支付方式。

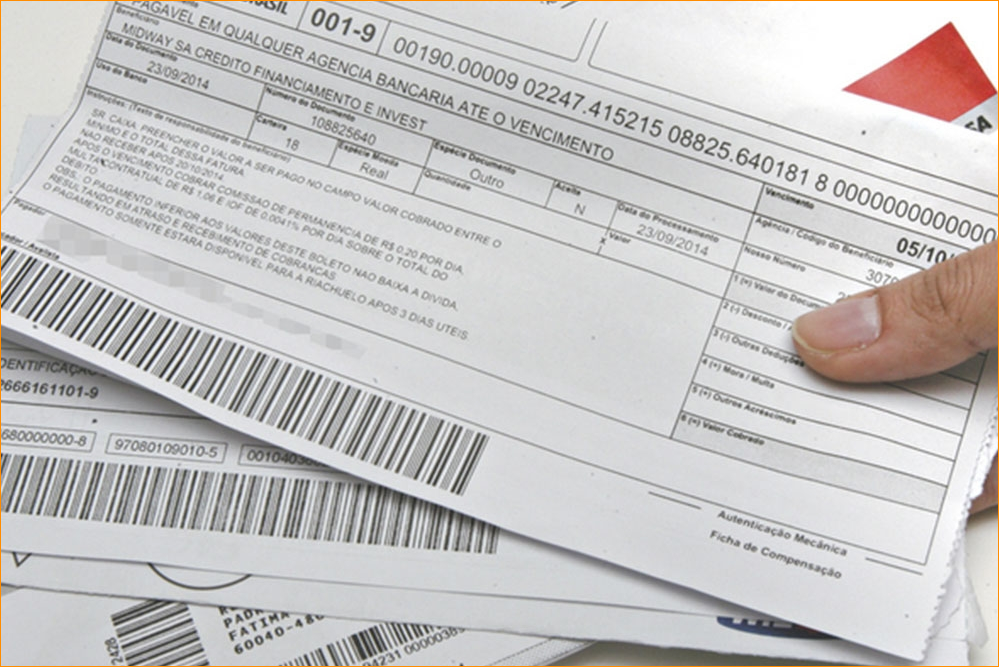

比如说图中现金支付的BOLETO,它是巴西的一种账单付款方式,直接受到巴西央行的监管,如果把它翻译成中文的意思就是票券。

当地的消费者在使用BOLETO的时候,会把票券先打印出来,然后再去到固定的银行网点、ATM机或者是邮局、超市,以及一些彩票站点去支付现金,来完成一个线上购物的流程。

随后,巴西中央银行为了促进移动支付的便捷性,成立了一个叫做Pix的电子钱包,类似于印度一个统一的支付接口UPI,但是因为起步比 UPI要晚一些,所以说目前在巴西的市场占有率属于是比较低的。

不过,Pix从去年11月份正式上线以来,随着巴西政府的大力推广,现在的用户量其实已经形成了一定规模,从去年的数据来看大概有3000万以上,相信不久的将来,其用户量将会突飞猛进。

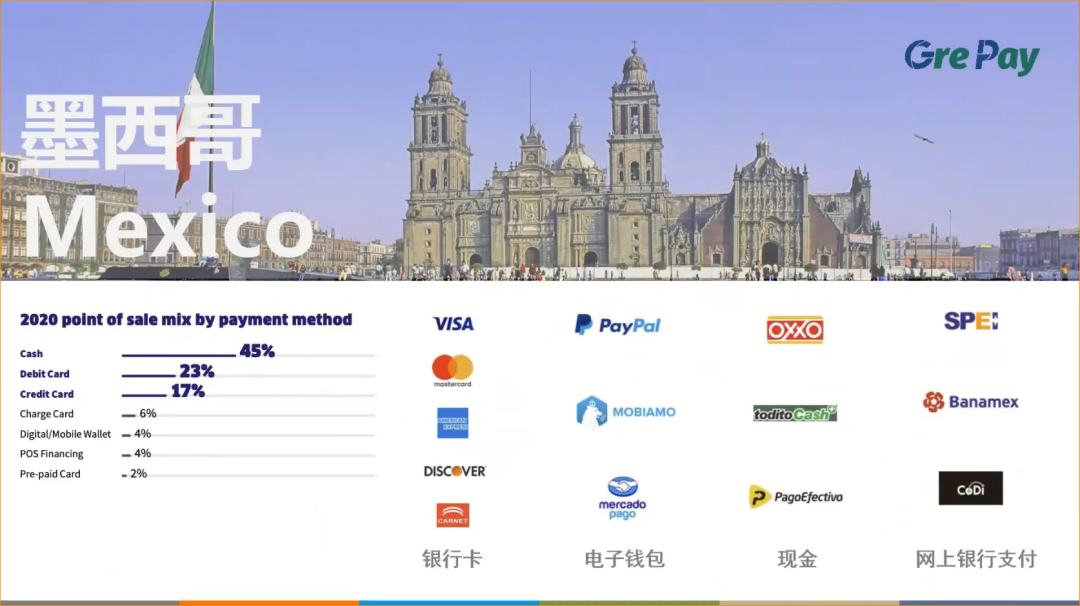

墨西哥的支付市场现状

墨西哥的情况跟巴西差不多,只有少许的不同。

墨西哥有1.29亿人口没有银行账户,占总人口的63%,信用卡的普及率更是不足10%。

那么为什么信用卡的普及率会这么低?

首先墨西哥存在信用卡欺诈的问题,所以许多持有信用卡的墨西哥人,不愿意在网络上使用他们的信用卡,因此像OXXO这种类似于巴西BOLETO的支付方式,在墨西哥还是比较占主导地位的。

OXXO便利店在墨西哥全境大概有2万余家网点,其他的像是711便利店、药店也支持当地消费者使用现金消费。

这些所有使用现金消费情况,大概占到墨西哥市场份额的20%左右。所以说目前来看,墨西哥人还是更倾向于使用便利店这种方式来进行电商支付。

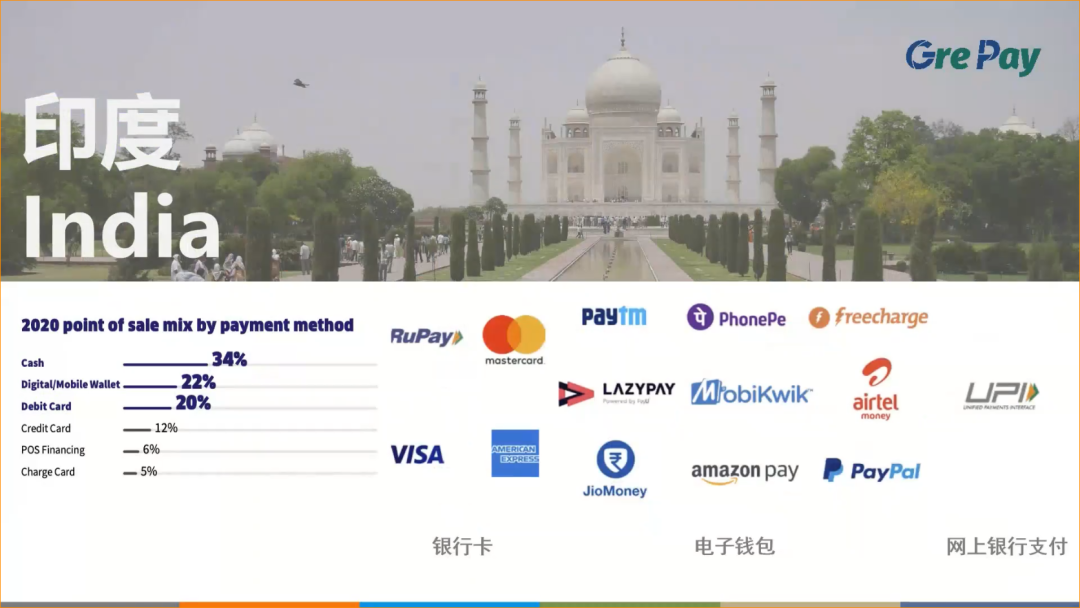

印度的支付市场现状

印度是目前出海最为火爆的市场之一,也是接下来将要着重描述的对象。

目前来看,印度的支付环境正处于大变革的阶段,虽然仍旧以现金支付为主,但是新的支付方式还有支付习惯正在逐步的养成。

随着印度智能手机的普及,加上无现金社会政策,以及去年新冠流行等多重的影响,当地的数字支付产业已经进入了十分高速的发展阶段。

印度政府在2016年推出了统一支付接口UPI,主要是为了促进银行间的交易,并且直接由印度央行进行监管。

印度的电子钱包领域目前竞争比较激烈,当地的一些电子钱包企业已经受到了国内外投资机构的追捧,目前已经产生了数家独角兽支付企业。

预计在2025年印度的移动支付用户可能会增加到8亿,可以说印度的行业前景依旧十分光明。

不过近阶段对于国内商户来说,印度市场可能面临着比较复杂的监管影响。

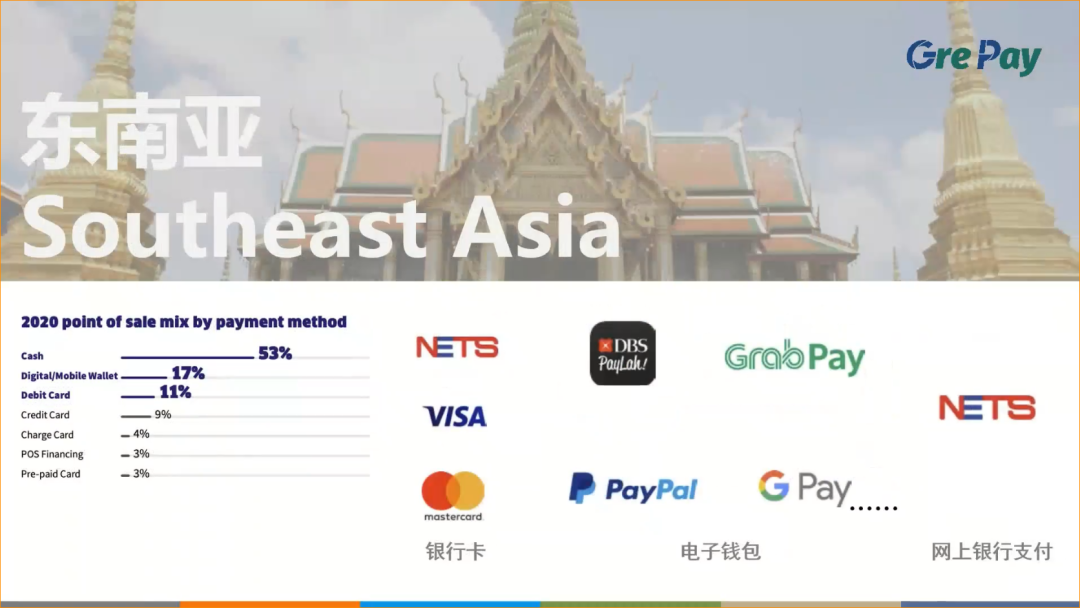

东南亚的支付市场现状

东亚目前包含10个国家,人口总量大概有6.4亿,由于他们银行账户的持有率比较低,当地人存在固有的消费习惯,所以现在大部分国家还是以现金为主。

目前来讲,东南亚各国市场的电子支付方式竞争比印度还要激烈。比如说在新加坡,电子支付就有10多家。

所以随着越来越多的商家开始接受数字支付,加上越来越多的东南亚当地银行着手提供相关服务,相信未来数字支付在东南亚有着巨大的潜力。

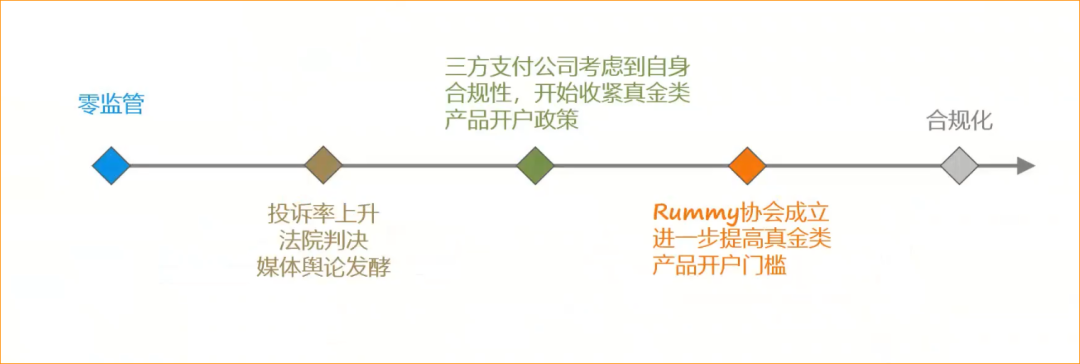

不断收紧监管的印度市场

首先,下图是印度在支付监管发展上的时间轴。

大概在去年年初时,印度市场还不存在任何的监管,像博彩证券类的游戏,在那个时候随便找一家入驻当地的双方支付接入就可以开户。

但是随着我国出海群体的日益庞大,加上印度当地真金游戏流量慢慢积累起来之后,渐渐的市场上出现了一些玩家用户的投诉。

在这类案件中,印度当地司法机关对于这些案件的审理上,胜诉的一方多半是玩家和用户,所以说也间接的说明了印度司法机构对于真金还有博彩类的产品是持否定态度的。虽然没有过明确表态,但是我们可以从这些案件的最终结果来推导,总体来说是很消极的态度。

然后随之而来就是印度媒体的目光,随着大量报道的出现,提高了产品在当地的曝光率,同时也带动了一些社会的舆论。

印度央行注意到这个问题之后,就对当地的一些三方支付公司进行了约谈,明确告知这些三方公司与它的托管银行,这一类真金、博彩类的产品出现的投诉,以及一些出现的相关问题,他们负有主要责任。

从这之后,这些印度三方期货公司为了考虑到自身的合规性,也就慢慢收紧了真金类产品的开户的门槛。

在大概去年的11、12月份时,在针对真金产品这一块,一些三方支付慢慢的开始不给开通UPI的通道,只开通像网银支付还有电子钱包支付。

在今年的3月份,某三方支付平台创立了叫做Rummy协会的民间自律组织,只有在协会中的成员或者认识协会的成员,才可以给博彩类、真金类的产品进行开户。之所以这么做的原因,主要是是为了提高开户的门槛,以降低之后的一系列风险。

即使像Paytm还有Cashfree这些双方支付,虽然还可以给全品类的产品开户,但是在后续的监管中会比较严格。

比如说他们会去审查你的产品,然后看你申报的产品与实际在跑的产品是不是一致,如果不是一致的,或者说把支出转给别人进行滥用,都是十分严重的问题。

另外,他们还十分看重产品的投诉率,如果产品投诉率过高,就可能会导致账户被冻结。

冻结的期限基本上是在120天,在这120天之内,需要去退掉那些由投诉还有退款产生的费用,120天之后,会再把账户里剩下的钱退还给你,所以说如果被监管到还是比较麻烦的。

由此可以看出,目前来说印度市场上的这些来自三方的监管力度是十分大的,压力也比较高。

目前在印度市场上运作的产品中,现在只有Rummy还有TP,可能是属于比较风险比较低的,警察还有一些部门可能不会去盯着这些产品。

但是剩下的那些像是现金之类的品类,可能都是属于比较容易受到监管的高风险产品。

所以,随着监管力度的继续收紧,产品的合规性已经是印度市场上一个必然的趋势。如果还想在印度市场继续运作下去,那么就必须要在产品的合规性、可玩性以及创新性上下功夫。

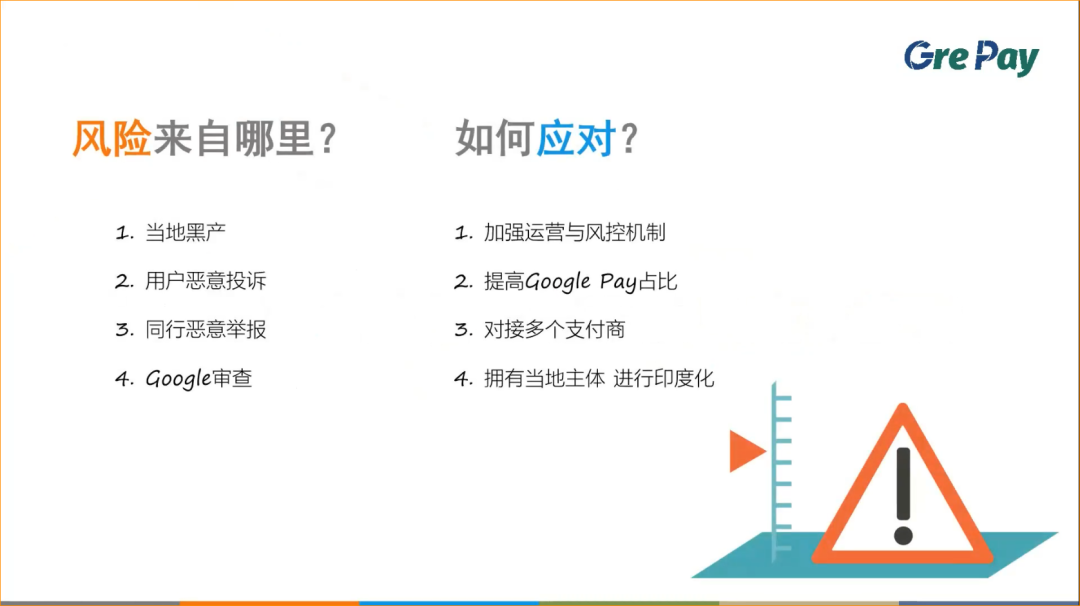

印度市场下的风险

目前来说,印度市场上存在一些什么风险?主要就是来自以下几点:

首先是当地的黑产,然后用户的恶意投诉,还有同行之间的一个恶意举报,最后就是Google产品下架的问题。

黑产是当地的一些印度人慢慢发现中国出海产品可以“薅羊毛”,他们会跟当地的一些网警相勾结,瞄准一个产品在短时间内集中进行充值与提现,然后就会对这笔订单进行集中性投诉,造成产品的投诉率骤然的提升,引来三方以及警察对产品的关注与监管。

其次就就是来自博彩类型玩家的利益投诉,这些玩家可能在进行游戏的过程中输了很多钱,输钱之后可能心里非常的不高兴,所以退出游戏之后,直接反手就是一个举报来投诉,这种情况还是非常普遍的。

第三是来自同行的恶意举报,这种情况虽然不多,但是依然可以是存在的。这里主要还是竞争原因。

最后是来自Google产品下架,这里边有很多原因,最常见的是有可能是产品违反了上架地区当地的法规。

那么要如何去应对这些风险呢?

面对前三种投诉率比较高的风险,主要应对是在发现举报和投诉信息之后,要第一时间进行退款等处理,尽量做到7X24小时的在线运营,并且要在印度当地寻找一些律师,为自己获得法律上的保护。

除此之外,产品中的风控机制也很有必要,比如说检测到用户的IP、个人信息与银行账户,可能与数据库中存在的黑产信息相一致。以此立即封锁掉这一类用户,有效减少来自黑产和恶意投诉的风险。

在应对Google下架方面的风险,其实只要仔细阅读当地的法律法规便可以,像是印度目前有8个州邦不允许上架博彩、真金类应用,所以要注意规避来自这些州邦的用户IP。

另外,一个成本比较高的方式,就是在印度当地创建公司,把自己包装成印度公司,与当地的财阀、资本商进行捆绑,以此来减少被鞭策的几率。

Q

Enjoy金翔:

大家在用支付的时候,一般说有三个步骤,第一是向用户收钱,第二是钱到了支付的当地,最后是一个回收的转移动作,就是从印度把钱拿回来,对吧?

从这三段的情况来看的话,大家可能会遇到问题比较多的是在什么位置呢?

Charlie :目前根据我们的商户来看,发生问题的阶段主要在于把钱挪回国内上,因为会涉及到一些来自印度当地银行的资金溯源,或者说是资金审查。

所以说我们推荐比较有效、安全的方式,还是通过回邮的方式来把印度当地的资金回到国内,这个是我们目前所有业务当中就是最稳定的一种办法。

Q

Enjoy金翔:

那就是说回邮的方式总体上来说是安全的?

Charlie :不能说它总体上是安全的,因为任何一种回款的方式,都有一定的风险性,只是说在我们的一些实战经验当中,这个是成本相对比较低,而且风险没有那么高的一个方式,也是我们比较推荐现有账户去做的一种方式。

Q

Enjoy金翔:

明白,那么最近印度政府在支付上有一些动作对吧?在这样的环境下,有没有一些建议给大家呢?

Charlie :其实我们这边给到的最终、最有效的建议也就是尽量把产品向合规性去靠拢,也许现在大家在做的主要是博彩类、现金类的产品体系,但是随着监管力度的不断加深与加强,相信在未来产品合规化一定是印度市场的趋势。

所以说我们给大家的建议,尽量多在产品的创新性,还有合规性的玩法上下一些功夫,尽量的把自己的产品做到合规,降低总体的风险。

我相信合规性会帮助大家在今后印度市场的发展过程中肯定是举足轻重的一个方面。

Q

Enjoy金翔:

在中东和非洲地区,大家可能用一些三方支付,但是头部的集中度是很高的。并不像大家想象的可能说去了就能挣钱,对吧?

Charlie :中东这边因为宗教的占比较大,所以说那就像印度这些产品,他到中东去其实是有一定的门槛的,因为当地对于黄赌毒的监管的力度远超于印度。

所以说为什么现在中东当地的头部比较多,主要是因为现在他们做的合规产品多一些。所以说,这也是现在厂商出海中东的一个主要的问题,他们当地的监管,还有他们宗教,当地的一些文化。

Q

Enjoy金翔:

明白,那南美这边在你们看来,什么类型的产品在南美的表现可能会有机会呢?

Charlie :站在我们的角度,其实我们是非常看好拉美这一块的。

首先就是我刚才在PPT中也分享到了,现在拉美地区这些国家用户的手机普及率增速是非常快的,而且受到疫情的影响,移动支付在他们这些国家,比如说巴西、墨西哥的发展也是非常快的。

尤其是巴西在去年推出了Pix以后,快速的增加了线上电子支付的便捷性。所以说相信在未来的几年之内,巴西有可能会成为一个不能说比肩印度,但至少要至少要比现在好很多的一个市场。

我们也是建议一些现在印度遇到了瓶颈或困难的游戏厂商,或者是一些其他产品,比如说现金贷,可以把目光移到拉美去,然后趁着现在拉美热度刚刚起来,我们可以提前进入市场来进行一个布局,为以后几年的出海发展奠定一个好的基础。

进群了解更多最新出海资讯、市场活动及合作,扫描关注下方二维码吧!

扫一扫 加入出海交流群