个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

编译:Naavik

来源:Enjoy出海开发者服务平台

题图来源 | pexels

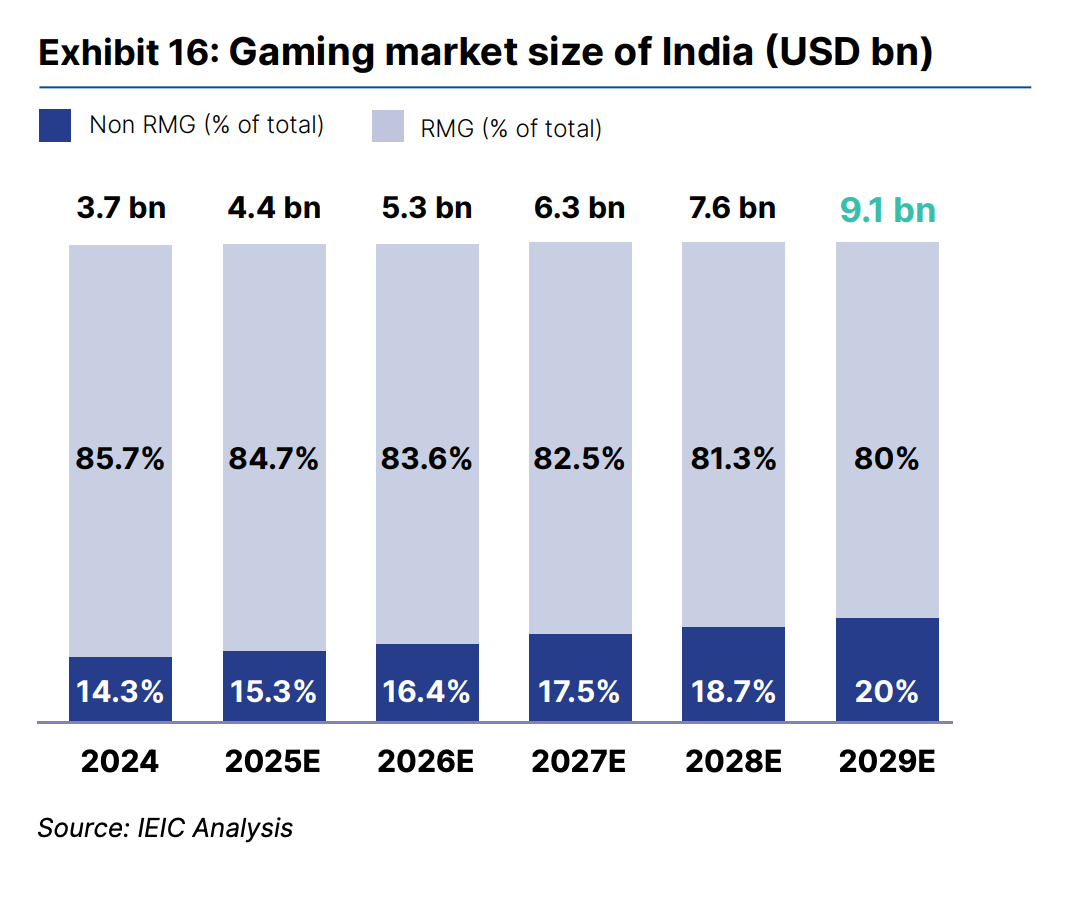

印度游戏产业的根基在今年 8 月底遭遇剧烈震荡,《2025 年网络游戏促进与监管法案》迅速且果断地获得通过,全面禁止所有真金游戏(RMG),让一个数十亿美元规模的行业戛然而止。

资料来源:《2025 年印度博彩报告》

被禁的 RMG 板块曾是印度游戏产业的核心支柱,占到行业收入约 85%。2024 年,印度游戏产业收入达 32 亿美元。如今,随着法案获得总统签署,这一禁令正式生效,成为行业发展的分水岭,迫使印度这个全球最大、增长最快的数字经济体之一彻底重构未来的游戏图景。

政府出台禁令的理由在于对 RMG 带来的社会负面效应的担忧:成瘾率上升、财务风险加剧,以及平台被用于洗钱等非法行为。需要指出的是,此次全面禁止所有 RMG 游戏,并不意味着印度彻底禁止一切赌博。它代表的是一项重大政策转向。长期以来,印度法律始终严格区分“机会游戏”(即赌博)与“技巧游戏”。

根据印度的基础性法律《1867 年公共赌博法》,纯粹依赖技巧的游戏被明确排除在赌博范畴之外。印度最高法院也多次重申这一区分,认定以技巧为主要因素的比赛,如拉米牌、赛马,不属于赌博,因此合法。如今,禁令将包括此前被认定为技巧游戏的 RMG 一并禁止,动摇了这一长期存在的法律框架。

新法案在法律上明确区分了 RMG 与其他类型的网络游戏,释放出一个信号:政府有意推动电子竞技和更广泛的非 RMG 游戏板块的发展。

什么是 RMG 游戏?

在禁令颁布之前,印度 RMG 产业依赖于独特的法律与金融逻辑而蓬勃发展。整个行业都建立在“技巧游戏”与“运气游戏”的法律区分上:完全由运气决定结果的活动(如彩票)被认定为赌博,因而非法;而由玩家知识、策略、经验主导结果的活动则被法院认定为合法的商业行为。

正是借助这一法律基础,梦幻体育巨头 Dream11 以及 RummyCircle、PokerBaazi 等卡牌游戏平台得以迅速崛起。他们在法庭上成功论证:胜负依赖于分析与策略,而非单纯运气。例如,梦幻板球游戏要求用户综合考虑球员数据、场地条件和球队状态,被归类为技巧游戏,因此合法运营。拉米牌、扑克等同样被长期认定为技巧型游戏。

这些平台的盈利模式清晰且高效:平台只作为比赛的中介与资金托管方,而非与玩家对赌。用户参与比赛需缴纳报名费,金额从几卢比到数千卢比不等(约 0.06 美元至 100 美元)。费用汇总后进入奖金池,平台则抽取 15% 至 25% 的“佣金”(俗称“抽水”),剩余部分再按排名分配给获胜玩家。

这种模式保证了企业收入的稳定性:只要用户持续参赛,平台就能稳定抽成,而无需承担赌博风险。

企业崩塌与收入蒸发

RMG 模式的高盈利性曾吸引了巨大资本,过去五年印度 RMG 初创公司累计获得约 25 亿美元外国直接投资,占到整个游戏行业外资的 90%。

相比欧美市场的高人均付费水平,印度玩家的可支配收入有限,难以在传统的 IAP 或付费下载模式下实现有效变现。RMG 提供了极具吸引力的价值主张:“你付的钱有机会直接赢回更多的钱。”这种直观回报逻辑,使 RMG 成为印度最具统治力的盈利模式。

然而,禁令让一切在瞬间崩塌。曾经估值数十亿美元的“独角兽”和“准独角兽”公司,如今失去了唯一的收入来源,即用户报名费抽成。Dream11、PokerBaazi、Zupee 等平台被迫立即下线付费功能,Games24x7、MPL、A23 等巨头也同样遭受重创。

这些企业几乎完全依赖印度市场(收入占比超过 95%),产品高度本地化(如以板球为主的梦幻体育、以印度拉米牌为主的纸牌游戏)。因此,禁令不仅摧毁了他们的国内业务,还让其难以快速复制模式出海。

以 Dream11 为例,这家 RMG“明星企业”如今不得不转型为 F2P 模式。但公司内部估算,这一转型将导致其收入蒸发约 95%。对投资者来说,大量资金几乎一夜之间化为乌有。风投机构如今面临艰难抉择:是输血扶持企业渡过转型,还是直接止损退出?

同时,突如其来的政策风险也让外资对印度创业市场心存戒备。部分资金雄厚的公司或许会利用现金储备加速海外并购,以求多元化生存。

大转型:后 RMG 时代的未来

资料来源:《2025 年印度博彩报告》

RMG 消失后,整个行业(包括 Dream11 和 MPL)被迫转向 F2P 赛道。虽然 F2P 一直是印度玩家数量最多的板块,但其变现效率长期偏低。禁令却成为新的催化剂:迫使公司探索更高效的广告和 IAP 结合模式,并推动他们从“为印度制造”转向“印度制造,服务全球”。

然而,过渡过程注定充满痛苦:行业将迎来洗牌与整合,不适应转型的企业可能被淘汰。同时,非法离岸赌博平台可能趁机渗透,带来每年约 25 亿美元的税收流失与监管难题。

长期来看,禁令有望促使印度形成更加健康多元的游戏生态,以娱乐、社区和技巧为核心,而非金钱刺激。

目前,印度本地九家开发商和发行商已成立新行业组织 IGPDA(印度游戏出版商与开发者协会),其中包括 Nazara Technologies 与 Tara Gaming。

重建的漫长之路

要让行业收入重回 RMG 时代的高点,至少需要 5 至 7 年,甚至可能长达 10 年。这意味着 F2P 收入必须超越 RMG 所创造的数十亿美元规模。

未来,印度厂商必须自起步阶段就面向全球市场,打造具有普适主题、更高制作水准的游戏,特别是进军北美、欧洲这些高 ARPU 地区。在国内,广告驱动的混合盈利模式(非侵入式广告+小额 IAP)预计将成为主流。

对于在困境中求生的印度企业来说,全球化、并购、创新将是关键。

重启已经被迫开始,但这场游戏,远未结束。