个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

来源:品牌方舟BrandArk

Statista 的数据显示,2023 年,全球按摩仪市场规模达到 60 亿美元,预计 2024 年将增长至 75 亿美元。

近些年,随着人们对健康养生愈发重视,按摩仪、筋膜枪、护腰器等产品正成为当代脆皮打工人的“标配”,庞大的市场需求下,催生出不少网红品牌,如倍轻松、SKG、妙界等。

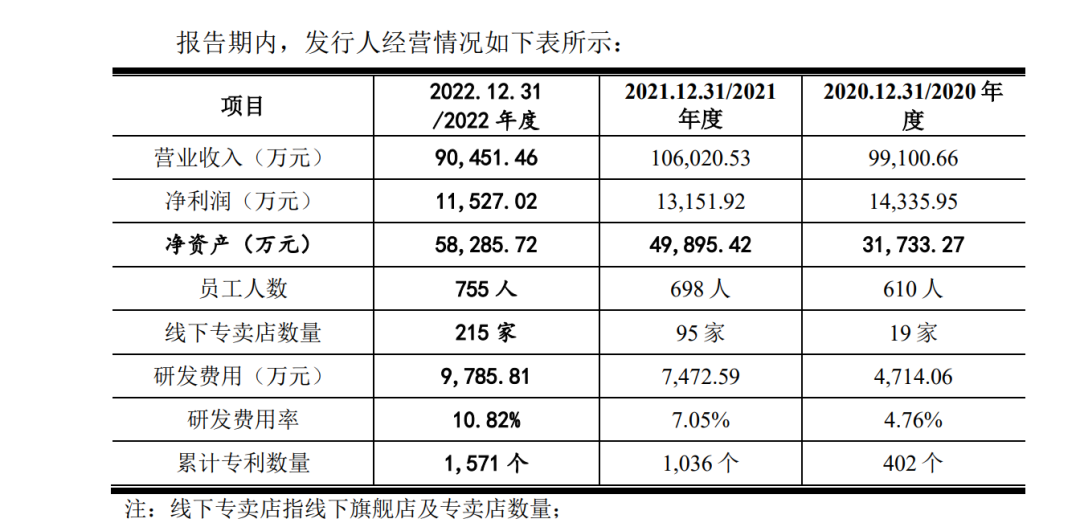

截至 2022 年,国产按摩仪品牌 SKG 总营收突破 10 亿大关,产品风靡全球 50 多个国家与地区,其经典颈椎按摩仪,累计销量 600 万+台,累计销售额超 20 亿元。

今年 5 月,SKG 更是邀请到了马斯克的母亲梅耶·马斯克(Maye Musk)作为品牌全球健康大使。

然而,看似风光的背后,SKG 却折戟 IPO,陷入业绩滑坡、增收不增利的困境。

今天,笔者就带大家走近 SKG 背后的故事。

大单品策略

笔者了解到,SKG 成立于 2007 年,隶属于未来穿戴健康科技股份有限公司,早年间主要贩卖各式小家电产品,年销售额最高曾达 10 亿元,一度以“互联网第一家电品牌”为前进目标。

但,好景不长。随着新玩家入场,小家电市场逐渐变红,SKG 也开始大打价格战,陷入同质化竞争的泥潭,业绩下滑 3 亿元,实际负债 6000 万。

关键时刻,SKG 采纳专业咨询公司的建议,砍掉了数百个非核心 SKU,集中资源和精力,发力按摩仪赛道,从用户角度出发进行创新,研究产品的小型化、轻量化。

2018 年,SKG 推出了行业首款穿戴式便携颈椎按摩仪,一改以往按摩器和按摩披肩笨重的产品痛点,小巧轻便且易携,外观时尚,功能强大,一面世就引爆市场,上线 3 个月就成为行业第一,市场占有率一度高达 68%,直接将“颈椎按摩仪=SKG”的品牌联想,打入消费者心智。

首战告捷后,SKG 开始贯彻大单品策略,将大部分资源集中在单一产品上,坚持走差异化创新路线,聚焦用户痛点,打造核心爆品,迅速形成大规模的销售趋势,以此击穿市场。

以其推出的「K5 颈椎按摩仪」为例,采用柔软亲肤的硅胶材质,外形小巧轻便,重量仅 95g;集成 EMS+TEMS 双频脉冲技术,模拟出丰富的人手按摩体验;内置智能芯片,能够学习并记忆用户的偏好,随着使用频次的提升而自动优化按摩方案,为用户提供更多元、更精准的放松选择。

凭借着卓越的设计和出色的性能,K5 不仅获得了红点设计奖和 iF 设计奖等国际奖项,且市场反馈十分热烈。公开信息显示,K5 发布首季销量迅速突破百万台,用户满意度高达 90%,成为当年天猫双十一的品类第一,大促期间全渠道销售额超过 2.2 亿元。

通过大单品在市场站稳脚跟后,SKG 以此为抓手,由点到面,打造多元化产品矩阵,陆续推出了腰部按摩仪、头部按摩仪、眼部按摩仪、筋膜枪等产品。

同时,SKG 始终坚持自主创新,深耕按摩仪赛道,研发费用逐年提升,其 2022 年研发费用高达 9785 万,占比超 10%。截至目前,SKG 共拥有 2000 多项专利,科研专家 150 余人,内部研发人员占总体 MP 人员的 40% 以上。

差异化出海

SKG 的品牌名取自《世界是平的》这本书中 Smart、Kind、Global 三个词汇,分别对应着智慧的产品、亲和的服务、全球化的品牌。出海,一直是 SKG 的重要战略布局。

不过,面对全球化市场,SKG 并没有冒进,而是率先投入了大量资源进行详实的市场调研,深入研究各国家及地区的市场潜力、消费者行为、竞争态势、法律环境、关税政策等情况后,再根据不同国家和地区的特点,因地制宜,有针对性地进行产品推广与布局。

例如,在欧美市场,由于消费者更加注重健康管理和生活品质,偏好高强度运动后恢复的需求,因此SKG 针对性推出了集深度肌肉放松与冷热疗愈功能于一体的高端按摩枪,功能性更强、设计也更为时尚。

针对日本市场,SKG 特制了小巧轻便且能够精准按摩穴位的智能按摩手环,满足日本用户对细节设计与便携性的偏好;而在东南亚市场,SKG 则更多地考虑到了性价比因素,推出了一系列价格亲民且性能优秀的产品。

同时,SKG 还借助亚马逊、eBay、Lazada 等海外本土电商平台优势,通过本地化运营与节日促销活动,扩大市场份额。据悉,2023 年亚马逊 Prime Day 期间,其推出的「智能颈椎按摩仪 K6」销售额突破千万美元大关,荣登健康护理类目销售榜首。

此外,SKG 还自建官方独立站,并积极拓展海外线下销售渠道,逐步构建起一个多区域、多平台、线上线下相结合的全球销售网络。截至目前,SKG 的产品销量累计超 2700 万台,足迹遍布全球 50 多个国家及地区。

名人背书+达人种草

笔者了解到,SKG 产品的海外售价在 69-149 美元左右,属于中高端市场定位,其主要目标客群为中产阶层,因此 SKG 采用了“名人背书+达人种草”的方式,打响品牌的海外知名度,提高转化率。

今年 5 月,特斯拉 CEO 马斯克的母亲梅耶·马斯克(Maye Musk)在 Instagram 上发布她收到母亲节礼物的照片,图中直接露出 SKG 的品牌 logo,并配文“谢谢你送给我这么可爱的礼物,我期待使用它。”

随后不久,SKG 官宣梅耶·马斯克成为品牌全球健康大使。不过,SKG 除了看中她首富母亲的社会知名度外,更注重梅耶·马斯克本身拥有营养师、模特和作家的多重身份,和产品具有较高的契合度,能够为品牌提供较强的信任背书。

此外,梅耶·马斯克还为 SKG 拍摄了宣传视频。在视频中,她不仅分享了肩颈、腰部健康对于整体健康的重要性,还亲身体验并推荐了 SKG 的产品。最后她还特意提到,“SKG,不仅是一台按摩仪,更是一份表达关爱的温馨心意”。

同时,SKG 还邀请了前 NBA 球星特雷西·麦克格雷迪(Tracy McGrady's)为其拍摄视频,并将其放在了品牌独立站上。视频中,麦迪直观展示了日常运动训练完后是如何用 SKG 的按摩仪进行恢复的,并详细说明了产品的使用体验与感受。

另一方面,SKG 也在 YouTube、Instagram、TikTok 等主流社媒平台上建立了庞大的 KOL 网络,通过与数百位不同领域、不同体量的网红建立联系,进行内容种草,形成一个覆盖广泛且层次分明的推广矩阵,实现精准转化。

以 Youtube 科技博主 @WOW Technology 为例,视频中他流畅地进行开箱、拆盒、开机、使用、评测等一系列流程,对产品的材料、型号、参数、性能、使用感受等多方面进行详细讲解,最后在评论区附上折扣链接,完成最终转化。

增收不增利,IPO 折戟

踩中健康风口后,SKG 凭借大单品策略和社媒营销成为了“网红按摩仪”,总营收突破 10 亿大关,一年内四度更新招股书,野心勃勃地准备上市。

但,好景不长。

2023 年 8 月 2 日,深交所下发了关于终止对未来穿戴首次公开发行股票并在创业板上市审核的决定。在终止上市前,深交所对未来穿戴发出多轮问询函,对公司的营业收入、营业成本、募投项目、销售返利等方面进行了问询。

根据招股书数据显示,2020 年至 2022 年,公司的营收分别为 9.91 亿元、10.60 亿元和 9.05 亿元,期间营收增速分别为 25.13%、6.96% 和 -14.62%;净利润分别为 1.43 亿元、1.32 亿元和 1.15 亿元,连续 3 年呈下降趋势。

究其原因,大致可分为营收结构单一、营销费用高企、产品遇冷等几方面问题。

首先,由于 SKG 奉行大单品策略,其颈椎按摩仪成为爆品后,公司就将大量的资源与精力投入其中,不断进行优化迭代,后续虽然也逐步扩展了眼部按摩仪、腰部按摩仪、筋膜枪等新品,但颈椎按摩仪仍是 SKG 的营收主力,至 2022 年占总营收的比例高达 50.42%。

其次,营销成本居高不下也是 SKG 暴露出的一大痛点。招股书数据显示,2020-2022 年,公司的营销费用分别高达 2.10 亿元、2.15 亿元和 1.65 亿元,约占总营收的两成。

以国内市场为例,SKG 不仅邀请了杨洋、王一博、古力娜扎、张凌赫等流量明星代言,还赞助了许多当红综艺,如《这!就是街舞 3》、《乘风破浪的姐姐》、《中国新说唱 2020》等,并在小红书、抖音等平台投放了大量的广告。

与此同时,公司同期的研发费用分别为 4714.06 万、7472.59 万、9785.81 万,其研发费用率占比仅有营销费用率的一半,不免让人发出“重营销、轻研发”的质疑。

最重要的是,随着市场消费热情退潮,由于产品效果不够显著,不能真正满足用户的需求,大众集体发出了对 SKG 的质疑,网络上层出不穷的避雷帖正在劝退消费者。

数据显示,2019 年至 2022 年,SKG 颈椎按摩仪销量分别为 310.58 万件、471.07 万件、405.04 万件和 237.72 万件,销量直接腰斩。

对于 SKG 而言,未来唯有回归初心,持续加大研发力度,打造能真正解决用户痛点的产品,不断提升产品质量和服务水平,才能真正赢得市场的认可与尊重。