个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

越南正以一种持续超越传统经济预测的速度被数字化普及所重塑。截至 2025 年,该国人口达到 1.013 亿,是东南亚第三大人口国。对数字商业而言,更具战略意义的是其人口结构:国民年龄中位数约为32岁,30岁以下人口超过 5000万,且92%的Z世代都是电子游戏玩家。

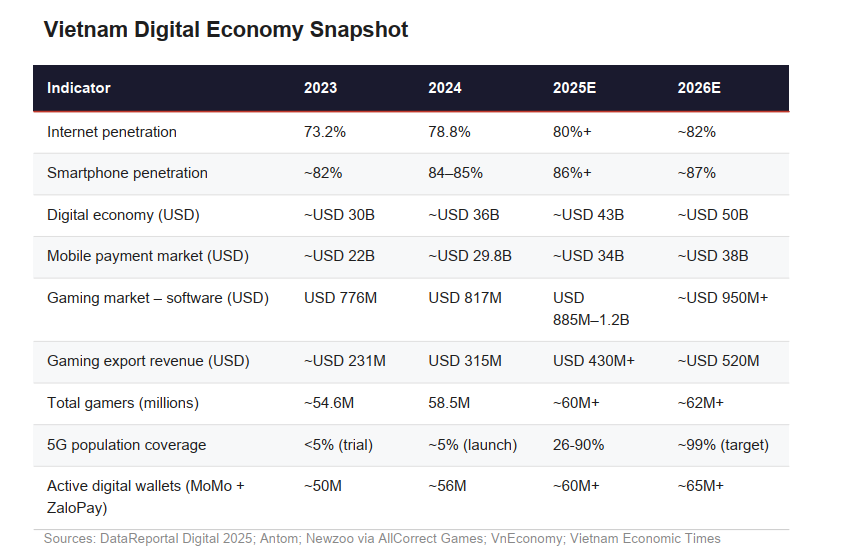

这里的基础网络连接非常强劲。根据 DataReportal 发布的《2025 年数字越南》报告,78.8% 的越南人是互联网用户(约 7980 万人)。智能手机普及率已达到总人口的 84-85%,活跃的智能手机保有量约为 7200 万至 7500 万部。移动网络连接数总计 1.27 亿,相当于人口的 126%,这反映了在越南这个以预付费为主的电信市场中,一人多卡的现象是常规操作。

以全球标准来看,越南的屏幕使用时间异常之高。越南玩家平均每天的游戏时间达到 3.9 小时,活跃高峰集中在晚上 7 点到 10 点之间。关键在于,96% 的移动游戏行为发生在家中,这表明游戏已经深度融入了他们的日常家庭生活。根据 Decision Lab 的研究,在移动端占据的总时长中,游戏占了 23%,这比社交媒体、视频流媒体或网页浏览所占的移动设备使用时间都要多。这种在 5850 万玩家中展现出的注意力份额,构成了发展中国家最集中的数字受众群体之一。

根据 Google、淡马锡和贝恩公司联合发布的 e-Conomy SEA 报告,越南的数字经济在 2024 年增长了 16%,达到约 360 亿美元。预计到 2030 年,越南数字经济中的在线媒体(含游戏)板块将从 2024 年的约 60 亿美元增长至 110 亿美元。

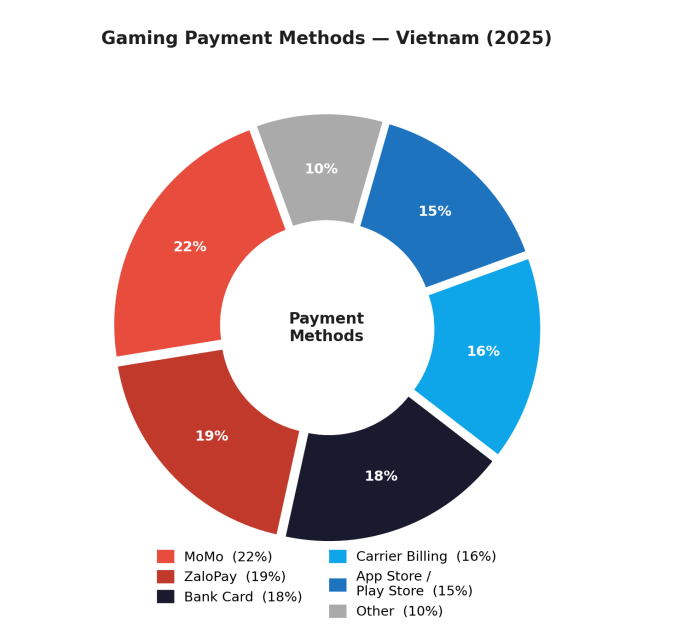

支付基础设施也完全跟上了步伐。数字钱包,尤其是 MoMo(超 3600 万活跃用户)和 ZaloPay(2000 万活跃用户),目前已占据在线游戏交易量 41% 的份额。根据第 25/2025 号通告,覆盖 40 多家银行且实行零交易费的 VietQR 互通标准,进一步扫清了小额付费交易的摩擦。到 2024 年,已有 80% 的越南用户转向数字支付,这彻底消除了过去在越南这种收入水平下限制消费互联网市场变现的“支付基建屏障”。

什么在背后猛推越南的大盘走势?

5G基建全速铺开,网络延迟直接被干碎

越南的 5G 部署是 2024-2025 年最重要的基建叙事。在经历了 2023 年频谱拍卖流拍(底价过高导致无人竞标)后,政府将价格大幅下调了多达 90%,促成了 2024 年 3 月的重新拍卖。在这次拍卖中,三大运营商 Viettel、VNPT 和 MobiFone 均成功拿下了 100 MHz 的频段。截至 2025 年 12 月,仅 Viettel 一家就部署了约 3 万个基站,实现了 90% 的室外人口覆盖,对于这种体量的市场而言,这是全球推进速度最快的网络部署之一。

网速的提升是戏剧性的:到 2025 年 8 月,移动网络的平均下载速度达到了 152.17 Mbps,跻身全球第 16 位,而 2024 年 8 月这一数据仅为 56.95 Mbps。在 Ookla 发布的 2025 年上半年 5G 下载速度基准测试中,Vinaphone 更是拿下了全球第二。对于游戏而言,实际影响是双重的:网络延迟从 30-50ms(4G)降至 1-30ms(5G),使得移动端能够实现过去只有光纤宽带才能支撑的竞技类实时多人对战;同时,峰值突破 1.5 Gbps 的下载速度,为云游戏串流创造了必需的带宽前提。

被短视频惯坏了的Z世代,全都是重度玩家

越南的 Z 世代人群(大致指 1996 年至 2012 年出生的人)是推动游戏增长最具商业价值的群体。他们的消费行为与千禧一代有着本质的区别:TikTok 是他们发现内容的首要平台(59% 的 Z 世代选择 TikTok,而 Facebook 只有 21%),游戏的发现过程主要通过短视频内容实现,且他们的支付行为更倾向于无感的小额微交易。

对于任何打算在越南制定变现战略的公司来说,这种消费心理都非常值得注意。越南的 Z 世代消费者很乐意为个性化的互动体验买单,不仅是游戏本体,还包括皮肤、专属体验以及对创作者的支持。但大约 50% 的人期望高端内容在他们付费前就能根据其具体偏好进行深度定制。试图以高昂的金额出售毫无特色的通用型内容,在这里是行不通的。

官方不再死磕监管,反而主动下场砸资源扶持

一直以来,外国公司往往将越南的监管环境视为一种合规负担,但如今它正在经历一次真正的导向重塑。取代了实行十年之久的第 72 号法令的第 147/2024 号法令是最显眼的变革,但这其实是一套更宏大的立法现代化进程的一部分,其中还包括《个人数据保护法》(PDPL,2026 年 1 月生效)、《数字技术产业法》(2026 年 1 月生效)以及越南首部独立的《AI 法案》(2026 年 3 月 1 日生效)。

最关键的是,政府对游戏产业的哲学定位已经发生了转变。2025 年 8 月,游戏被正式指定为越南 12 个重点文化产业之一;而 2025 年 11 月的《国家文化产业战略》则明确将游戏定位为文化出口的核心载体。政府现在是该行业的积极推动者,而不再仅仅扮演防守和监管者的角色。

全球七成多的游戏主机,其实都是在这儿造出来的

越南深度融入全球科技供应链,为这里的游戏故事增添了另一个维度。截至 2025 年 8 月,运往美国的全部游戏主机中有 75% 是在越南制造的,包括 Nintendo Switch 2(星电代工)、PlayStation 5(歌尔代工)和 Xbox(和硕代工)。在 2024 年 9 月至 2025 年 8 月期间,这代表了超过 20 亿美元的主机硬件出口额。Meta 也确认从 2025 年起在越南生产 Quest 3S VR 头显。此外,NVIDIA 已在 2024 年与越南政府签署了设立研发中心的协议。

把它放进整个东南亚的盘子里盘一盘

渗透率高得吓人,正处在疯狂涨量的红利期

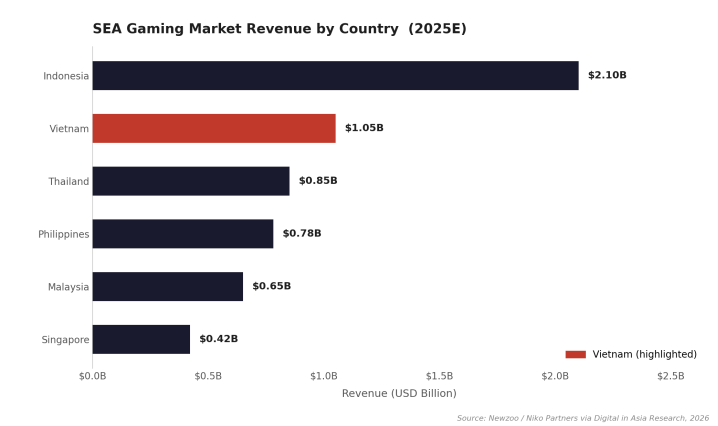

按照游戏软件收入计算,根据统计口径的不同,越南在东南亚排名第 4 或第 5。Newzoo 将越南排在第 5 位(仅次于印尼、泰国、马来西亚和菲律宾),2024 年收入为 8.17 亿美元,同比增长 5.28%。越南的增长率超过了泰国(4.67%)和马来西亚(4.86%),但落后于印尼(6.14%)和菲律宾(5.92%)。

让越南真正脱颖而出的是其玩家密度与互动强度。在 1.01 亿人口中,越南拥有约 5850 万玩家,渗透率超过 50%。就玩家绝对数量而言,越南在东南亚排名第二,仅次于印尼。越南在 2025-2030 年间 9.39% 的复合年增长率(CAGR)远高于亚太地区 6.9% 的平均水平,这表明越南正处于一个结构性增长的红利期,而其规模更大的几个区域同行已经部分走过了这个阶段。

哪怕收入盘子还不算大,也是死盯不可的风向标

2024 年全球游戏市场规模达到 1877 亿美元,其中移动端占 926 亿美元(49%),主机端占 519 亿美元(28%),PC 端占 432 亿美元(23%)(数据来源:Newzoo Global 2024)。亚太地区玩家总数为 18.09 亿,占全球游戏人口的 53%。

越南约 8.17 亿美元的收入仅占亚太市场的约 0.9%。这个份额实际上严重低估了该国的战略重要性。作为游戏生产中心(贡献了全球 37.3% 的下载量)、电竞文化出口国,以及移动优先市场动态向东南亚和南亚蔓延的“风向标”,越南的影响力与其纸面上的收入规模是不成比例的。

数据来源: DataReportal Digital 2025; Newzoo via AllCorrect Games; VnEconomy, Vietnam Economic Times

盘一盘真正在当地抢人的地头蛇

越南核心厂商底牌

平时只看市场数据,很容易把越南理解成一个承接买量、消化长尾、适合铺量的下沉市场。但真到了业务一线,你会发现事情远没有这么简单。越南并不是一个毫无防守能力的倾销地。过去这些年,当地已经跑出一批相当凶悍的本土厂商:有的把休闲玩法、混合变现和全球投放做成了成熟流水线;有的则牢牢卡在本地发行、内容传播、创作者资源和支付链路这些更深的位置上。真正看懂这些厂商各自攥着什么牌,才算摸清了越南发行这盘棋到底是怎么下的。

河内这一派:把跑测、买量和变现效率卷到极致

先看河内。这帮人手里的底牌非常直接,就是把“高频试错、极速放量、持续回收”的跑测脏活干成基本功。

拿 iKame 来说,他们真正的护城河在于彻底跑通了一套像工厂一样的洗量流水线:用低门槛玩法探路,素材和包体高频迭代,一旦数据跑正立刻疯狂放大,最后再把广告变现和内购坑点抠到极致。这帮人其实早就跳出了单纯做游戏的范畴,直接把“休闲玩法全球洗量”做成了一门极度精密的生意。

ABI 走的是大规模暴兵的路子。他们死磕解谜、脑洞这些极其吃买量素材的品类。ABI 从立项第一天起,就在拿变现效率、漏斗转化和投放回收倒推产品设计,把流量变现和产品机制完全揉在了一起。

Apero 则是靠矩阵打法硬吃大盘。他们直接绕开了重度数值的内卷,选择同步铺开轻度游戏、实用工具和 AI 应用。只要矩阵铺得够厚、素材迭代够快,就能在多个市场持续高效地洗出量来。这代表了河内厂商最硬核的一面:凭借极强的执行力和极速试错,照样能把全球市场里最苦、最累的流量买卖干成基础设施。

发行与媒介层:死死捏住本地资质和创作者资源

往发行的深水区走,Appota 这一系的底牌就亮出来了。他们把发行、KOL 资源全部绑在了一起,直接在当地铺开了一张巨大的网络。

旗下的 Gamota 稳坐本地发行头部。在越南官方严查版号和内容合规的今天,Gamota 手里捏着的本地发行资质,直接成了外来重度产品想进场必须拜的码头。他们早就把极其繁琐的牌照准入和本地运营链路给跑通了。

同体系的 OTA Network 则攥着最顶尖的本土创作者网络。现在的年轻用户早就被短视频惯坏了,去越南推产品,光砸死链买量已经不够看了。谁能最快拉起一帮本地短视频 KOL 和主播疯狂种草,谁就能把获客成本硬生生压下来。这种成体系的内容传播机制,已经成了发行动作里极其致命的武器。

胡志明圈子:手里攥着社交闭环和支付通道的巨无霸

转头看胡志明,这里是真正卡死生态入口的战场。

聊越南绝对绕不开 VNG。它的可怕之处不仅是能拿下头部大作的代理,手里还捏着国民级聊天软件 Zalo 和支付通道 ZaloPay。这种从拉群组队到一键充值掏钱的极速闭环,把当地用户的游戏社交和付费习惯吃得透透的。VNG 借此彻底护住了一整套本地用户的消费习惯。

Amanotes 则极其克制。他们硬是死死咬住“音乐游戏”这条轻度垂类,把一个细分赛道做成了横扫全球的巨无霸。这种专注打透单一品类的定力,证明了越南本土团队同样能把品类认知做成全球影响力。

支付基建端,MoMo 是绝对绕不开的一环。出海做发行,支付链路顺不顺直接决定了能收回多少真金白银。MoMo 作为当地头部数字钱包,早就培养好了极其成熟的无感支付习惯。现在大家都在做第三方网页商城(Web Shop)来规避平台高额抽成,谁能把 MoMo 这类本地钱包的充值跳转做得最丝滑,谁就能实打实地把大 R 的利润留住。

文章全部数据内容来源于Digital in Asia的报告。