与韩国市场不同的是,日本市场的单品收入天花板高很多。据其中一位发行分享,“日本市场畅销排名在30名左右,也有可能是5、6千万的月流水级别的。而在韩国市场,这个排名的产品大多就6、7百万。所以只要能在日本市场成一款产品,且排名相对稳定的话,你可以不愁吃喝很久。”

然而,目前国产游戏想抢占日本市场依旧困难。从市场份额来看,国产游戏在韩国Q2占比是21.9%,数量优势上也十分明显。按照一位老牌厂商的说法,归根结底韩国市场与国内存在较大相似之处,更吃仙侠MMO这一套。

不少厂商之所以不去日本市场,更多是因为大部分产品调性不符。据了解,日本没有PC网游氛围,缺乏对MMORPG的了解;对美术要求非常高,基本不接受仙侠风格;数据指标在日本是基本没有参考性的;玩家偏向PVE系统,团队PK相对好一些,但更多建立在挫败感较少的基础上。广州帮产品更多是基于PC网游开发的仙侠、武侠MMO,即便广州厂商有时候做二次元产品,还是披着二次元的皮的数值游戏。

“日本市场很挑产品,过于重度突围也难,可能会导致核心用户基数比较小,重度游戏在日本市场导量15美金是逃不掉的,一开始会便宜点,后面会涨得很快。”另一位资深发行表示。可见,日本市场的成本投入并不低。

当然,“啃得下”的话收入也更丰厚,在月收入方面,日本苹果畅销榜TOP5至少破亿,如果双榜稳那就几个亿。App Store 的收入量级大约是Google Play的2~3倍,不管是量级还是用户质量都高不少。韩国市场收入则是Google Play占主导,大约为9比1或8比2,苹果出新机型的时候,会高一点。

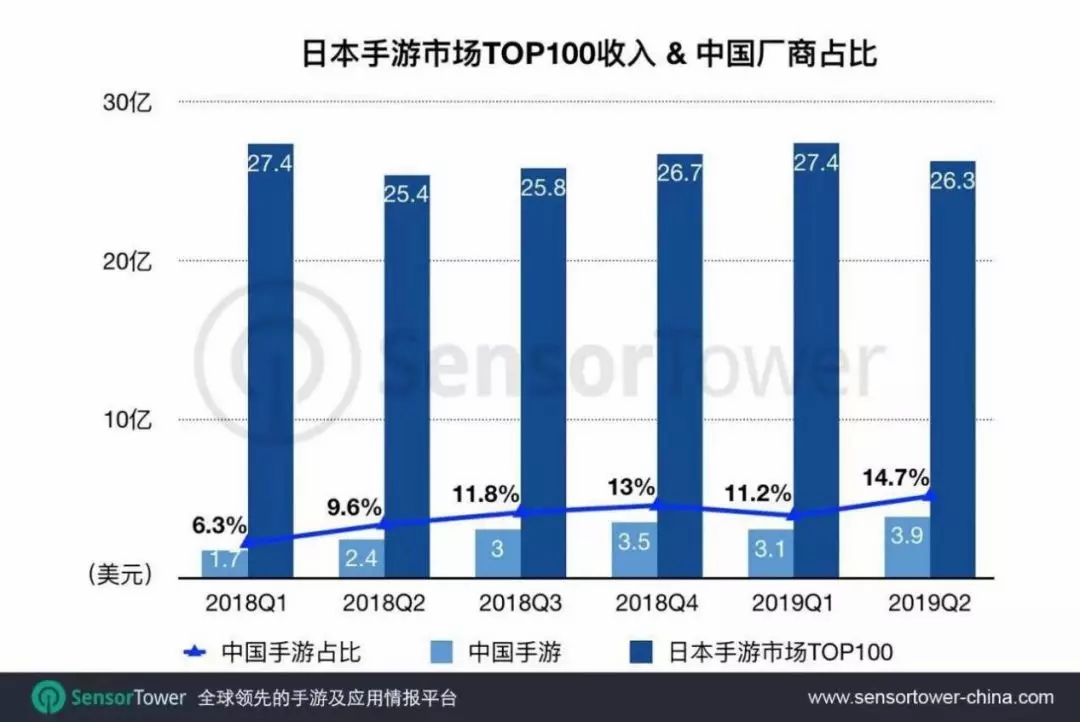

从市场反馈来看,出海日本地区的广州厂商数量占比不具优势。2019上半年能维持在TOP20收入榜的主要仍是网易和三七互娱两家大厂,以及独占品类优势的创酷互动。

据一位发行分享,去年底他们在日本发了一款比较重磅的产品,但是没想到同一周有2、3十款新品上线,产品上线当天至少也有7、8款新游。为了得到更多曝光,不得不在Facebook、Twitter等平台上投入了比预期更高的成本,彼时整个市场的竞争可以说以惨烈来形容。

“公司现在对于发行的投入上也比较谨慎,如果不是特别有把握的游戏,一般不会选择在年底11、12月发,尽可能调下档期。”她说到。

那么在海外要如何才能错峰上线?按照该发行的建议,首先是留意一些预注册的产品,如果预注册期间曝光投入比较大,那么意味着这将是一款重点产品,要是恰好目标用户与你相近,那么你可以稍微错开下上线时间。其次是多与当地媒体交流,比如在日韩地区,产品预热通常会十分重要,媒体们也会提前知晓一些要上线的新品动态。

对于出海日本市场,更多的广州老牌厂商则持观望态度。其中一位厂商表示,“今年大量的公司的产品都出海日本,而且都有着很强的竞争力,我们希望看稳一点再进去。”

过往其它厂商的二次元产品,多数发往日本市场。但他们选择另辟蹊径,连发了几款二次元产品到欧美市场。据介绍,他们最新一款自研二次元产品,今年在欧美市场也取得了收入及用户规模方面新突破。

据该厂商负责人透露,这几款二次元产品的欧美原生用户占比不低。令人意外的是,他们产品在欧美市场的获客成本单价远低于预期。自然增长也不错,有一款产品上线两年至今还拥有可观的自然增长量。根据他们的判断,二次元品类在欧美市场仍然有比较大的潜力。

当然,整个广州地区也不乏有实力的厂商,在努力转型尝试开发更多适合日本市场,乃至全球市场的品类。

游戏陀螺发现,转型细分品类研发的厂商越来越多,也不乏成功产品,在港澳台等地率先收割了一波红利,但距离达标全球化爆款仍有一定差距。

老牌游戏商方面,这两年日韩市场,网易、三七互娱、4399等老牌厂商陆续取得新突破,而一些在国内做得不错的广州买量CP也开始出海。

虽然没有版号是促使他们布局海外的直接原因。但另一层面,一些厂商也认为海外竞争相对没有国内那么激烈,只要品质足够好,突围几率还是大一点。“国内相对半封闭,并不是纯粹的自由竞争的机制。”

游戏陀螺了解到,最近又有一家广州老牌游戏商出海成绩显著,海外收入取得突破性流水量级,据透露其中韩国市场贡献了约一半的收入。

一位研发底蕴较为深厚的买量厂商表示,未来更多会从全球化出发去立项,目前内部已经在开发二次元、SLG、放置类产品。打法上还是会优先上国内市场,调优到差不多了才会考虑海外。由于产品储备充足,他们表示国内A+级以上的产品,才会投入精力发海外。

总体来看,最近两年不少老牌游戏商都在尝试转型,多数在走长线精品路线,品类选择上也更为大胆。二次元、SLG是相当热门的方向。而宫廷、官场类,由于市场被头部几家厂商牢牢占据,在大量复制失败案例之后,现在很多厂商也冷静下来。

“宫廷养成类游戏虽然制作门槛较低,但是这两年该品类玩法迭代很快,单纯复制爆款基本上成不了。”一位发行表示。

综合广州本土厂商优势及现状来看,未来也许更多会向SLG品类上进行突围。首先在SLG出海方面,广州至少已经拥有几款三国题材的成功案例,比如Efun、BBgame发行的两款三国题材SLG,在港澳台、韩国等市场均取得不错流水。其次,SLG设计思路更注重数值体验,这一块广州厂商拥有丰富的沉淀,此前网易、星辉游戏等也曾设计出成功产品。

而一位发行负责人表示,亚太地区三国盘子不小,目前还在涨,SLG也将会是他们持续深挖的重头品类。

除此之外,多家厂商均表示看好放置类游戏,一方面放置类游戏没有那么肝,契合大部分玩家的诉求。另一方面,该领域的爆款也一款接一款,收入量级并不小。上半年也诞生出了留存数据非常好放置游戏,这给许多厂商带来更大信心。

一位老牌出海发行分享到,“过往市场推广成本没有那么高的时候,发行商都比较大胆。像以前我们看一款产品,只要觉得不错的都会先签下来,但现在已经不敢去盲签产品了。我们常说发行是给CP打工,在海外我们花很多钱去投广告,看起来流水可以,但是利润实际上很低,现在成本抬高那么多,自然更加谨慎了。”

另外,随着出海的厂商变多,好产品也更难找了。优质产品很多厂商都选择自研自发,因此纯粹的发行商在未来面临的挑战更严峻。

而为了长远发展,过往纯粹走代理业务的广州发行,也相继布局研发业务。除了投资研发子公司,一些发行于去年也开始搭建自己的研发团队。而最受厂商们青睐的,仍然是那些有过海外成功产品经验的团队及人才。

在她们看来,不管是去日本市场,还是打全球化市场,能去到的头部且走得更长远的,现在基本都是自研自发的产品。是否具备好的研发能力,将决定了你在海外市场取得的高度。研运一体的重要性比国内市场可能还要更强一些。

以SLG产品为例,现在头部的几款产品,比如《黑道风云》、《万国觉醒》等,都是在海外上线后,投入漫长时间及成本才做到现在这个高度。“如果不是自家的产品,我想没有哪个发行会付出这个心力,不具备研发基因的代理商也很难去做。”

据一位出海从业者透露, 2017年5月上线的《黑道风云》,在打开日本市场后,上半年每个月的营收是以百万美金量级在持续增长。这种长线SLG产品在海外的持续爆发力着实令人垂涎不已。

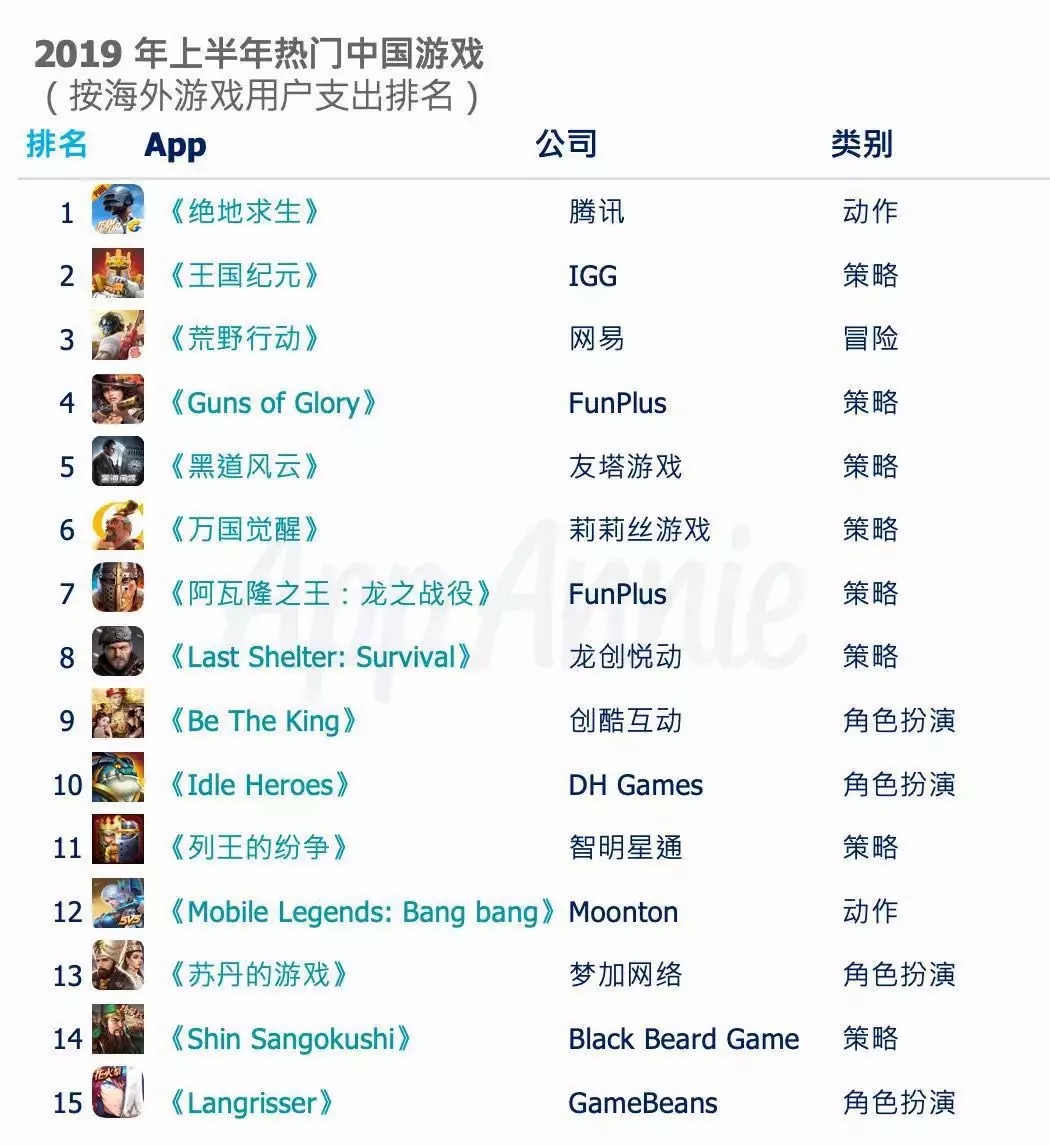

上半年海外收入TOP15游戏近九成是自研自发

尽管有人表示,出海方面广州游戏商单打独斗的比较多。但是由于许多公司间存在千丝万缕的关系,因此一旦在他们擅长的品类里出现一个爆款,那么这个品类起来会非常迅速。一如开篇所讲到的仙侠MMO《神命》。

那么就今天的广州游戏厂商而言,出海还欠缺哪些东西?

首先是产品的形象包装上。以往大部分广州厂商特别在意成本,因此在美术上投入会控得比较严,对游戏外在品质产生较大影响,也导致今天广州出海的产品大多在包装上较弱。

但近两年,广州厂商产品研发成本上也越来越高,很多都在做3D,美术品质上也在慢慢提升。不过也有人认为美术审美这种东西,一时间要改变还是比较难。广州地区的很多美术在经过多年的洗礼,其审美已经被过往所设计的产品框住了,很难突然做出一个很不一样的东西。

其次是产品的长线设计以及全球化产品的设计。普遍认为,广州研发基因以买量产品为主,且更多为非长线设计。因此一旦出海,这些产品的内容及设计很难支撑产品的长线运营。譬如慢热的日本市场,一款产品从投入到回本至少要半年左右时间。

在其它成熟游戏市场也有类似的情况,毕竟像日韩地区不像国内,一线城市用户拿不下,还有下沉市场用户可以洗。主流渠道上不了,还有各种长尾渠道。

当然,由于不少厂商在前两年就有意识的去转型,如今长线精品也开始增加。除此之外,真正全球化的产品方面也是广州厂商的一个短板,至少现在拿得出手的大作数量仍十分有限。

最后便是人才方面,很多厂商表示,广州出海发行在韩国、港澳台、东南亚地区情况还行,得益于Efun这样的老牌出海发行厂商扎根多年,为广州地区沉淀培养了不少人才。

但欧美、中东地区的人才则十分欠缺,还需要时间沉淀。日本市场的人才也比较少,几家厂商均表示在广州招聘这方面的人才也比较难。有一位厂商表示,此前曾希望从上海那边挖一些人才过来,但结果并不顺利。

当然也并非毫无应对办法,比如有些厂商则选择在当地成立发行部门,通过加深两地的互动交流,更快沉淀这方面的经验。

不过话说回来,出海方面,广州厂商也具备独特优势:研发+买量。这片土壤上拥有大量研发人才,厂商之间相互追赶,不断催生出新的设计方法论,其优秀的数值体验在海外市场也具备一定的优势。

加上多年买量经验沉淀,如今一些厂商通过国内的买量打法,在海外也取得了不错的成绩。且投放人才众多,在海外市场推广上打法灵活,擅于变通等等。

综合对多家厂商的走访,若要用一句话形容对广州厂商出海印象,那便是:谨慎与野心具在,未来可期。

转自:游戏陀螺公众号

进群了解更多最新出海资讯、市场活动及合作,扫描关注下方二维码吧!

扫一扫 加入出海交流群

个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出