个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

艾瑞咨询公布了《2020年中国移动游戏行业研究报告》,鉴于原报告部分数据尚未更新至2020年,本文仅援引报告部分内容进行解读。

“赌爆款”逻辑过时了,今年前5月行业投资事件仅19宗

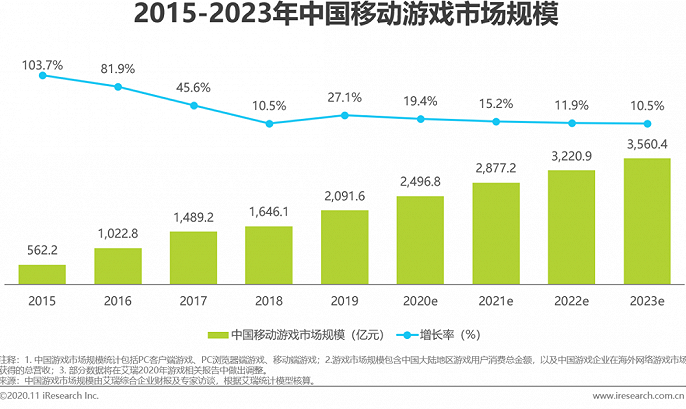

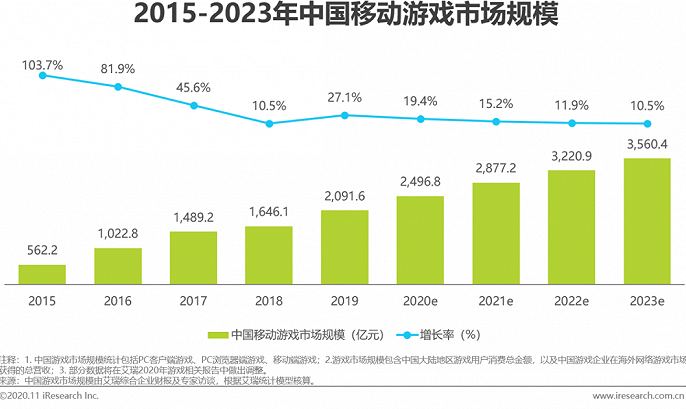

根据报告预测,2020年中国移动游戏市场规模将达2496.8亿元,同比增速达19.4%,但基于巨大的基数,增速将在未来几年呈下滑趋势。

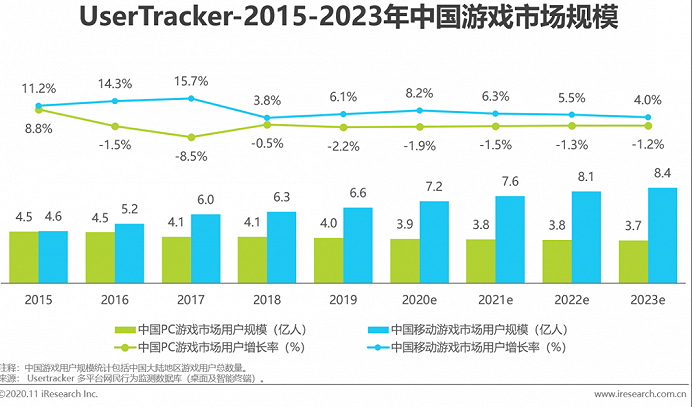

用户方面,报告预计2020年中国移动游戏用户数将首次超过7亿,达7.2亿,同比去年的6.6亿增长8.2%,到2023年,预计中国移动游戏用户数将达8.4亿。届时,中国的PC游戏用户规模将萎缩至3.7亿。

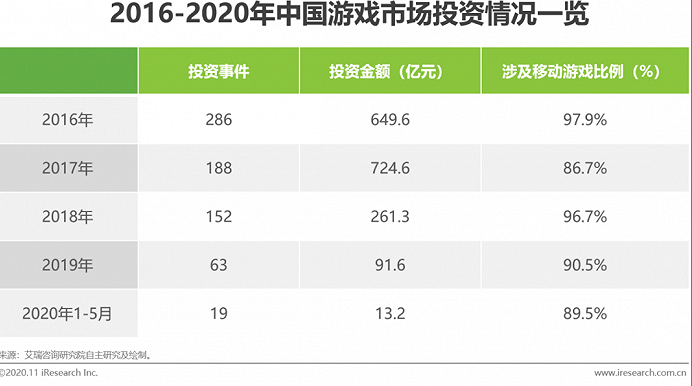

报告指出,2018年版号受限以来,中国中小游戏企业遭淘汰的速度正在加快。与此同时,行业内投资方的态度也越来越谨慎,投资事件及金额锐减。

根据统计,2020年1至5月,游戏行业的投资事件仅19宗,投资金额也只有13.2亿元。报告认为,随着投资方更加看重标的企业的长远发展和资源整合能力,“赌爆款”的投资逻辑已逐渐被抛弃。

买量市场“刷流量”现象遭遏制,休闲益智产品受玩家追捧

从2020年上半年的各类型移动游戏渗透率来看,受疫情影响,今年1月以后一大波泛游戏用户进入休闲益智游戏,明显拔高了该品类的用户渗透率,并在此后数月内维持较高水平。相对而言,其他品类的变化不大。

报告指出,在版号政策收紧、休闲产品日益成熟、游戏用户整体大盘持续增长等多重利好下,休闲益智类游戏今后仍将有不错的市场前景,同时广告模式依旧会受厂商重视。

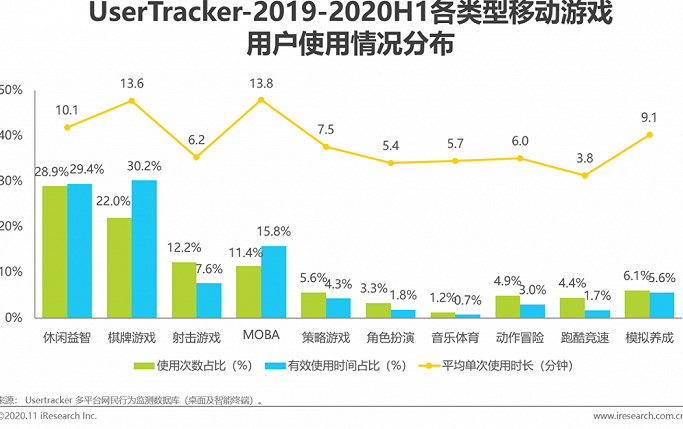

而从2019年至2020年上半年各品类移动游戏的使用情况来看,休闲益智和棋牌游戏独占鳌头,两者分别占到了用户29.4%和30.2%的使用时长,射击游戏和MOBA类游戏紧随其后。此外,策略游戏和模拟养成游戏也有不错表现。

值得一提的是,MOBA类游戏仅凭少数几款产品就挤进了用户使用总时长的前3,且用户每次打开游戏的使用时长极高,达13.8分钟。

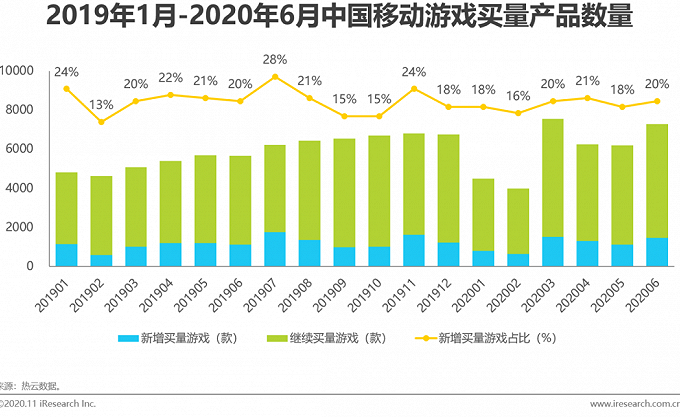

2020年上半年,中国移动游戏买量产品整体数量较往年有所减少,其中一二月滑坡较为明显(疫情),不过,在生活和工作恢复常态后又渐渐重归正常水平。

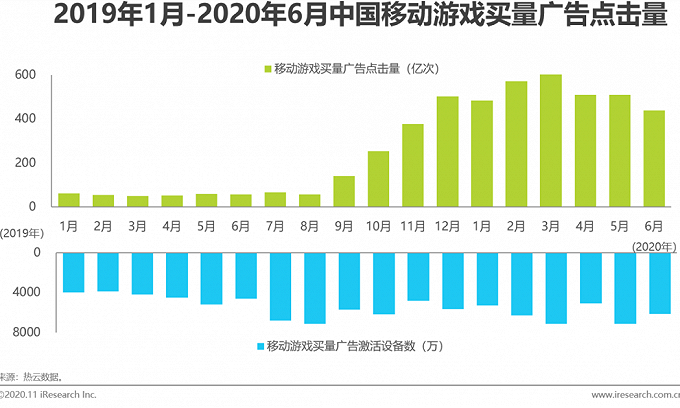

买量广告效果方面,自去年9月起,移动游戏广告投放点击量一路飙升,直到今年4月才略有下降,对此报告指出,“异常点击流”的现象背后不排除无效点击、刷流量的嫌疑。

未来趋势:产品将趋向“可轻可重”,渠道不再为王

报告在最后分析了中国移动游戏的未来趋势。

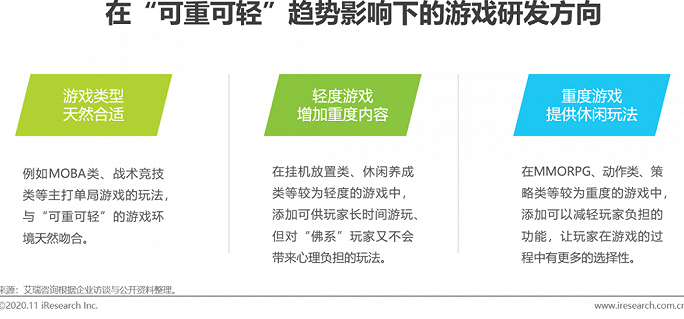

产品方面,由《剑与远征》引爆的放置挂机品类,意味着中国玩家十分青睐这种“可佛可肝、可轻可重”的产品。而该品类对轻度和重度产品的借鉴价值是,轻度游戏可以适当增加重度内容,满足玩家更为丰富的游戏体验需求,重度游戏则可以选择做减法,为玩家提供休闲玩法。

买量方面,抖音、快手、微博等具备游戏分发能力的超级App正在崛起,今后移动游戏在买量发行选择上将有更多选择空间。而从长远来看,这个多元化的生态也将有利于行业健康发展。

发行及渠道方面,近一年半诞生的《明日方舟》《江南百景图》《原神》等调性独特的优质产品都没有选择与传统安卓渠道合作,转而“牵手”TapTap这样的不参与内购分成的新兴渠道。而这些优秀CP越来越强势的话语权也宣告着“渠道为王”的时代已一去不复返。毋庸置疑,现在是精品化、内容为王的时代了。

来源:游戏陀螺,https://mp.weixin.qq.com/s/CoQr3UIkFQQhW3r76hioCg

进群了解更多最新出海资讯、市场活动及合作,扫描关注下方二维码吧!

扫一扫 加入出海交流群