个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

出海越来越难了。

受版号总量调控、精品化共识成型等因素影响,出海已经成为游戏行业新常态。公开数据显示,今年上半年我国出海游戏收入超过530亿,已经逼近国内市场一半比例,预计今年底将首次突破千亿。

与此同时,腾讯、网易等大厂海外游戏收入占比纷纷突破10%,出海竞争趋于白热化。

随着出海由兴起到崛起,由试水到深入,中国发行商在海外市场份额持续上升,开始扮演“领导者”角色,但同时游戏厂商所面临的市场情况也愈发复杂化,迎来国际化、市场把控、长期运营等诸多挑战。

面对竞争同样激烈的海外市场,中国移动游戏企业出海还有机会吗?

Gamelook认为,虽然海外市场竞争日趋白热化,但是机会总是留给有准备的企业,优胜劣汰也将加速“有准备”企业的快速壮大。而准备可以从两方面入手:

一、加大游戏研发力度,提升游戏整体实力。中国出海游戏在品类发挥了国内固有的优势,为海外玩家提供了卓越的游戏体验,众多成功案例充分论证中国出海游戏的实力。但随着市场不断成熟,玩家对游戏的品类创新需求和整体品质也会不断提升,换句话说,游戏好不好玩成为关键。

二、制定精准市场策略,实施精细化运营。当竞争加剧,不可避免的就是各种成本的提升,所以游戏企业需要更精准的市场营销策略、变现模式,保证每一份成本投入都花在刀刃上。目标市场现状是怎么样的,有什么困难和解决办法。这些都是要在出海前做足功夫,出海过程中离不开市场的不断分析和优化。

针对最新的市场分析,Gamelook 从近期的一份手游行业出海报告中给大家找出了一些重要分析,这份报告就是近期AppsFlyer 与 Google、App Annie 联合发布的《2020 中国移动游戏出海驱动力报告》,以下简称(报告)。

收入涨成本也涨,出海偏科严重

就数据来看,过去三年间,中国游戏出海可谓顺风顺水。《报告》指出,2020年上半年,中国发行商出海产品下载量、使用时长和用户支出的增长率,均远高于其他国家和地区的发行商,当地发行商几无还手之力。

这也帮助中国移动游戏提升了海外用户收入,在整个海外手游市场的占比,由2019年上半年的19%,上升至了2020年上半年的21%。

在这些光鲜的数据背后,其实又藏着更多细节。比如中国游戏出海集中在战术竞技、MOBA、SLG等国产手游传统的强势品类上,轻度的休闲游戏不多,缺少品类创新,意味着目前国产手游出海更多地是在“吃老本”,而非创新。此外,买量越来越普遍、越来越重要,但买量也越来越贵了。

某种意义上,出海正在“复刻”国内市场发展走过的“老路”。

《报告》显示,相较2019年,2020年游戏自然安装量减少5.5%,与之相对通过营销带来的非自然安装量上升26.4%。这也就意味着,买量成了出海的唯一出路。

数据显示,截至2020年Q2,全球安装前50%游戏,平均每应用非自然安装量占比逼近60%,也就是说买量已经基本成为了做大的前提条件。目前来看,中国手游出海的主要目的地,日本、韩国和北美,非自然安装量占比均超过60%,最高的韩国甚至有接近70%的迹象。

“不出海就出局”这句话,如今可能还要加上一句:出海不买量,寸步难行。

更大的问题是,海外玩家已经被培养出了看广告下游戏的习惯,品牌效应等长线营销手段作用被削弱了,无形之中抬高了出海的成本。

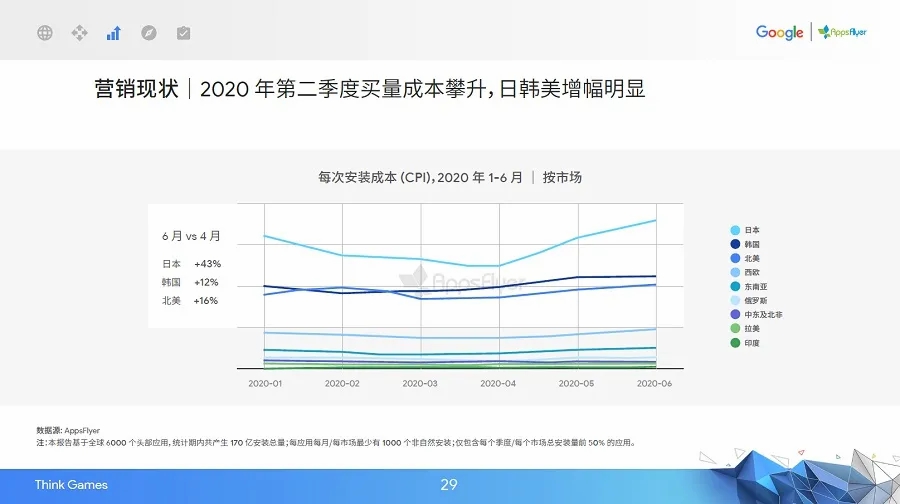

《报告》中 AppsFlyer 的数据指出,2020年Q2期间,海外市场买量成本上升明显,普遍又以日本、韩国和北美比较突出。其中,相比4月,2020年6月北美市场每次安装成本(CPI)增幅为16%,韩国为12%,日本则最为夸张,达到惊人的43%。

广告、内购收入此消彼长,“日韩美”不再万能

GameLook认为,这与中国手游出海,首选上述三地为主要方向不无关系。特别5月份又是日本传统的旺季,多个法定和民间节日扎堆,日本市场买量成本上升幅度最大,并不难以理解。

因而,韩国、北美市场2020年前6个月,买量成本增长是一个平滑的曲线,代表了整体市场的逐步增长趋势。但日本却是一个U字形,4月初为上半年的低谷和转折点,而后游戏厂商普遍开始投入重金,抢夺5月“黄金月”,形成白热化竞争。

日本玩家再多金,恐怕也架不住“狼多肉少”。

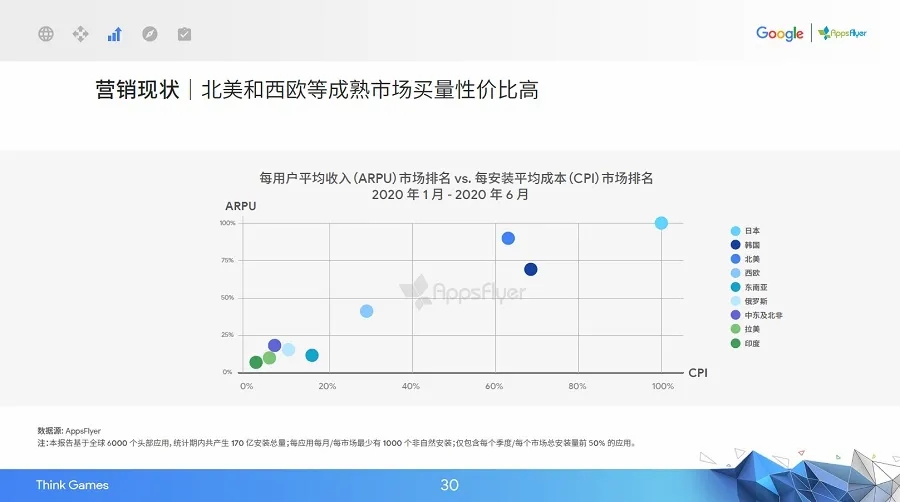

其实,除却争夺日本这样的成熟市场,游戏厂商也可以选择更具性价比的方案。比如同样是成熟市场的北美、西欧,目前处在ARPU尚可,买量成本低的较理想位置。

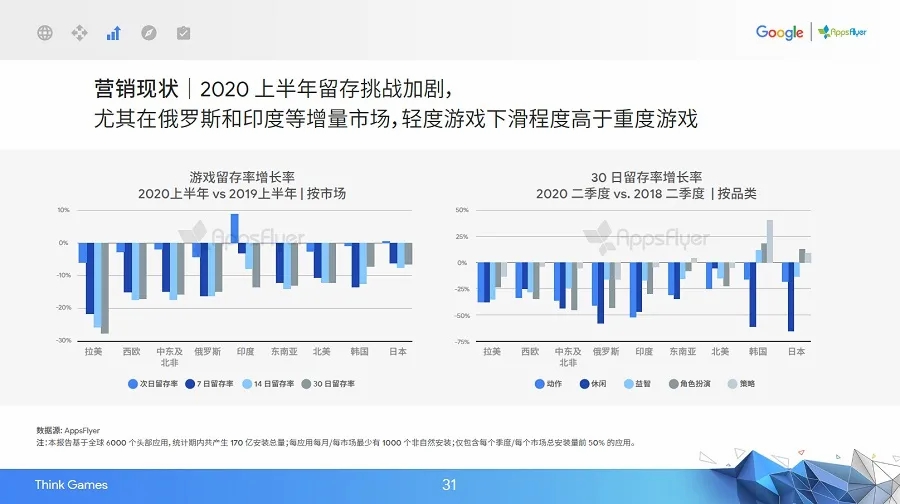

买量成本不是唯一需要考虑的问题,比如说还有留存、还有广告收入下降。

AppsFlyer 的数据显示,2020上半年,全球移动游戏留存,包括次日留存、7日留存、14日留存和30日留存,增长率基本为负值。

即便按照品类划分,数据同样不大好看,除了日韩、东南亚特定品类,全球各品类留存都呈跳水姿态。同样又是出海厂商最爱的日本,夺得了30日留存增长率下滑最大的头名,下滑幅度超过60%。

游戏厂商花了更多钱,在最热门的市场买量,结果用户一直流失个没完没了,恐怕再多投入也容易打水漂。

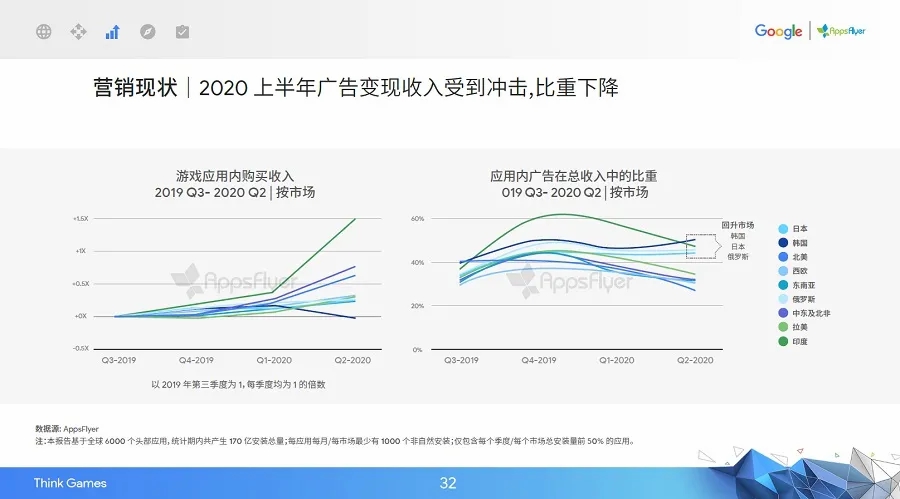

好在,游戏内购收入一直处于上升通道,可能能抵消买量成本上升和留存增长率下降的影响。从趋势图来看,印度作为新兴市场内购收入增长最快,从2019年Q3到2020年Q2,增长幅度达到1.5倍。

不过问题是,由于印度官方使绊子,当下出海印度基本没戏了,至少是对希望赚钱的厂商而言。

成熟市场方面,北美增幅也超过50%,全球人均游戏消费最高的日本则在30%左右,从这组数据也能认识到,为什么中国厂商出海会如此热衷日本。

相较而言,广告收入就没那么好运气,自2020年开年以来,广告收入在游戏总收入中的占比呈持续下降趋势,只有韩国、日本和俄罗斯在Q2时有所回升。

关注深层转化,精细化营销将成标配

今年上半年以来,出海市场面临了买量成本攀升、留存增长率下滑、广告变现收入降低等一系列问题。

GameLook以为,这是出海摆脱初期蓝海阶段的必然现象,目前海外市场不再是“跑马圈地”,而到了“比拼内功”的时刻,需要更为精细化的运营,才能在未来的竞争中脱颖而出。

《报告》其实也注意到了这一点,并呼吁游戏厂商推行精细化营销。

如何调整策略,保障高效流量获取?

如何提高留存,锁定高价值用户?

如何平衡变现模式,有效提高收益?

这些问题的答案,其实都藏在数据当中。比如有选择性避开热门档期,选择性价比更优的市场进行买量,瞄准内购收入处于快速上升期的市场,有选择性兼顾在具备潜力的市场推出广告变现等。

此外,合理化推出符合当地文化的活动、再营销提升产品长线留存和付费,以及继续加强防作弊能力,遏制花样迭出的新型作弊方法等,多维度形成精细化运营。

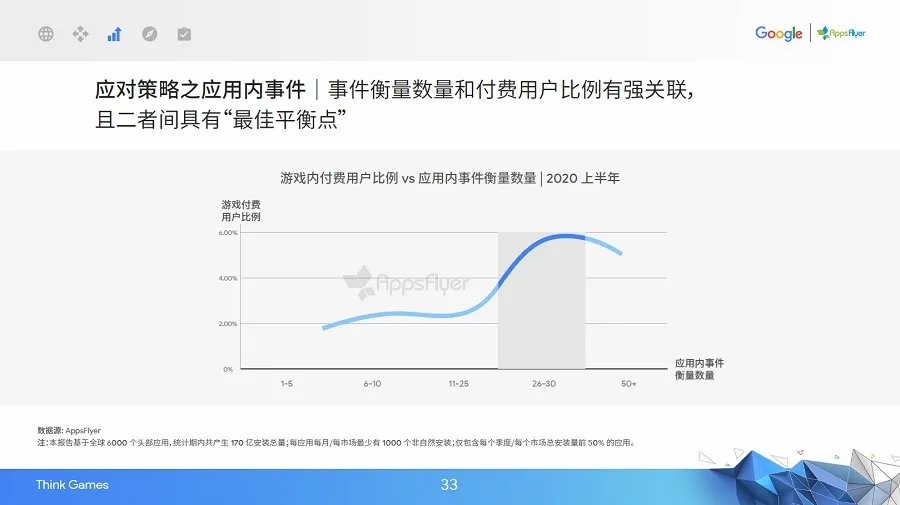

比如,丰富的活动内容,与付费用户比例基本呈正比,但并非越多越好,而是有一个临界值,26-30之间的应用内事件数量,能以最佳性价比获得最高的用户付费比例。

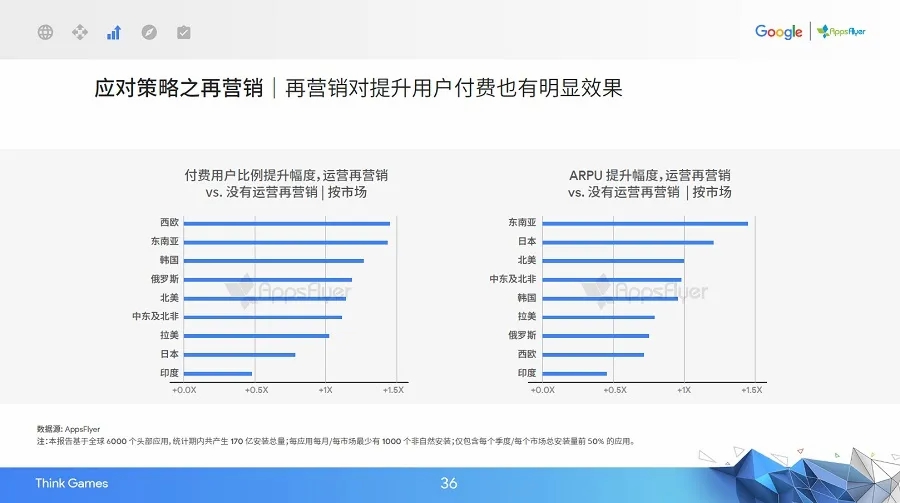

除了游戏内容,瞄准长线的再营销也是一大关键点,要想出海不是一锤子买卖,不只是内容迭代,营销也需要常态化,以拉长产品生命周期。

AppsFlyer的洞察显示,再营销的确也立竿见影,能够快速提升付费用户比例和ARPU值。如在韩国、北美、西欧等地,采取了再营销的产品,付费用户比例能达到未采取产品的1.5倍。而在日本、东南亚等地,借助再营销,也可将产品ARPU值提升至一倍以上,对于开发者和发行商有着重要的指引作用。

结语

目前来看,中国游戏出海,不只需要关注如何高效地获取流量,同时还必须兼顾对留存的提高、对高价值用户的锁定,以及对变现模式的平衡取舍。

中国游戏出海已经行至新的拐点,它将不再是一种规避国内竞争的取巧手段,而是拓展更多潜力市场、触及更广泛用户的重要舞台,需要更严格地关注转化、留存、付费率等指标。只有在出海过程中,不断提升产品质量、时刻关注本地化水平,以及持续保持精细化的营销优化,中国游戏出海才会继续无往不利。

来源:GameLook,https://mp.weixin.qq.com/s/RaDS8jNIB-0Xgfyy8LFLFQ

进群了解更多最新出海资讯、市场活动及合作,扫描关注下方二维码吧!

扫一扫 加入出海交流群