个人中心

个人中心 Enjoy后台

Enjoy后台 登出

登出

近两年来,国内同行们对于广告变现模式不再陌生。超休闲游戏成为风靡全球的趋势,在欧美市场经常占据免费榜Top 10大多数的位置。

不过,进入2019年以来,超休闲游戏市场发生了巨大的变化。最近,海外分析网站Deconstructoroffun对超休闲游戏市场进行了深度剖析,并且预测“超休闲游戏淘金热即将结束,混合休闲游戏时代即将来临”。

10个月前,超休闲游戏下载量达到历史高度,同样,广告变现收入也达到峰值。

超休闲游戏淘金热即将结束,但并不是寒冬将至,而是朝着两个方向进化:

其一,核心系统深化,带动更高的中期留存。

其二,变现方式混合化,依赖广告与内购。

超休闲游戏是怎么火起来的?

当2017下半年超休闲游戏品类被人熟知的时候,至少一切看起来是顺利的,极低的制作成本让这些游戏可以数周的时间内完成研发,不可思议的热度与强大的广告变现模式让当时的超休闲游戏大作赚得盆满钵满。当时该领域的特点是,低门槛、高流通性、低买量成本和超级夸张的广告变现方式,只要LTV高于CPI,就可以用走量的方式赚钱。

2018年,大量发行商开始走上了超休闲游戏赛道,在这个爆发阶段,超休闲游戏推动了行业价值链的多个环节发生改变,尤其是买量、广告变现合运营策略。带来的结果是,买量成本,尤其是广告变现收入达到了历史新高,超休闲游戏的增长成为了2018年手游行业的重要趋势之一。

但是,和很多低门槛的行业一样,伴随着市场爆发而来的往往是激烈的竞争,产品差异化变的更加困难,但也更为重要。与此同时,新产品的留存率大幅下滑,营销技术不断变化,回本周期越来越长,而且投入回报率(ROI)开始降低。换句话说,超休闲游戏市场开始成熟化。

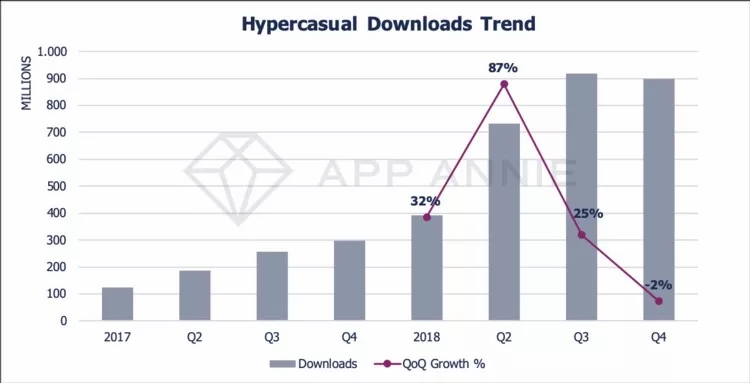

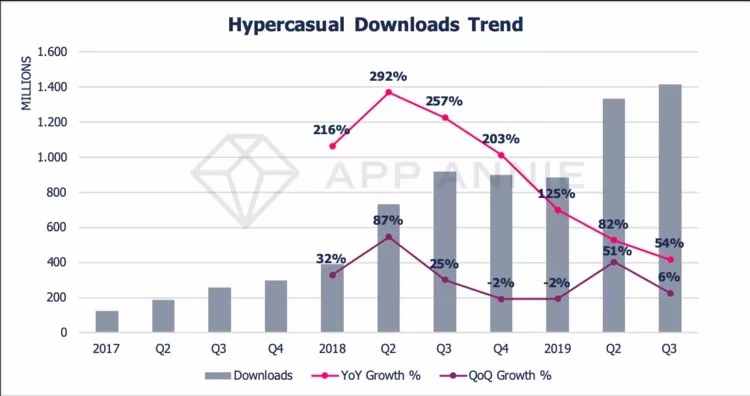

如下表所示,超休闲游戏在2018年期间的环比下载量增幅出现了剧烈的震荡,下载总量市场也出现停滞的迹象。所以很自然的是,由于这些游戏对于广告变现的依赖程度较高,其内购和广告收入也面临同样的问题。目前,市场发展的趋势已经很明显,超休闲游戏正在以非常快的速度成熟,而且市场门槛合霸榜难度都不断提升。

2017-2018年超休闲游戏下载量增长趋势

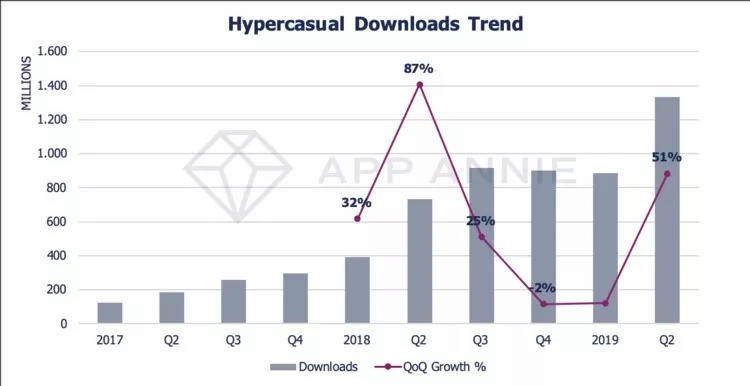

但令人略显困惑的是,在2019年第二季度,超休闲游戏下载量再次迎来了环比增长,甚至有人在想,50%的环比增幅,是否意味着超休闲游戏的第二波爆发式增长已经在路上呢?

2017Q1-2019Q2超休闲游戏下载量增长趋势

尽管下载量出现了增长,但以下四个原因仍然说明,超休闲游戏的“淘金热”已经开始进入尾声:

一、单个峰值并不代表趋势

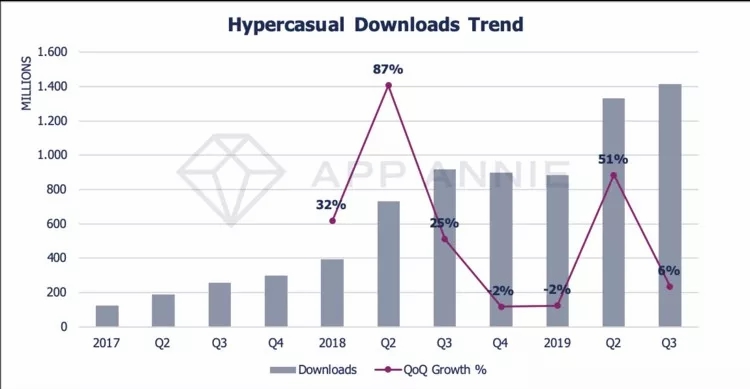

从2019年Q3数据来看,整体走势已经很明显:在Q2-Q3之间,超休闲游戏下载量的同比增长了5-6亿次(增幅55%-85%)。虽然绝对数字足够有说服力,但这却并不能总结为增长趋势。不同季度的数据对比来看,2019Q3的增幅已经回到了2018Q4时期的水准,很明显,目前的增长只是短暂的峰值,而不是长期增长趋势。

2017-2019Q3超休闲游戏下载增长趋势

如果从近三年的数据来看,你或许对超休闲游戏的走势有更为清楚的了解。在2019年,超休闲游戏市场的增长会继续减速,我们从同比增长率就可以明显看出来。

超休闲游戏的环比(紫线)与同比(粉色线)变化

换句话说,尽管整体市场规模仍在增长、绝对数字仍呈现两位数的同比增幅,但超休闲游戏品类的爆发式增长期已经过去了。当然,同比增长率既无法解释2019Q2的峰值现象,也不可能给未来预测带来结论,所以我们可以更深一步分析。

二、游戏数量更多、但玩家数增长有限

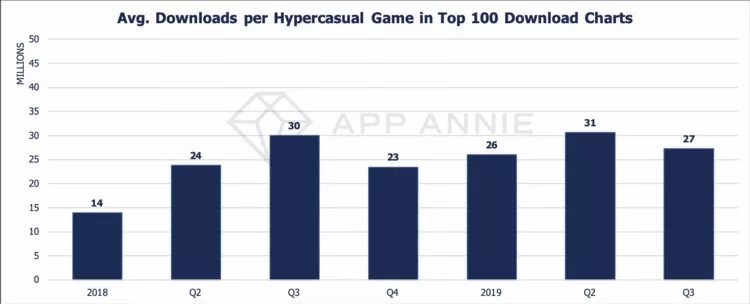

在进一步介绍之前,我们需要清楚的是,所有下载数据都不能展示“不重复下载量”,它们只是自2017年之后出现在Top 200以内的多个超休闲游戏的下载总量。

所以,每季度下载量=超休闲游戏数量X每款游戏的平均下载量

如下图所示,自从2018Q2之后,每款游戏的平均下载量相对稳定:

下载榜Top 100每款超休闲游戏平均下载量

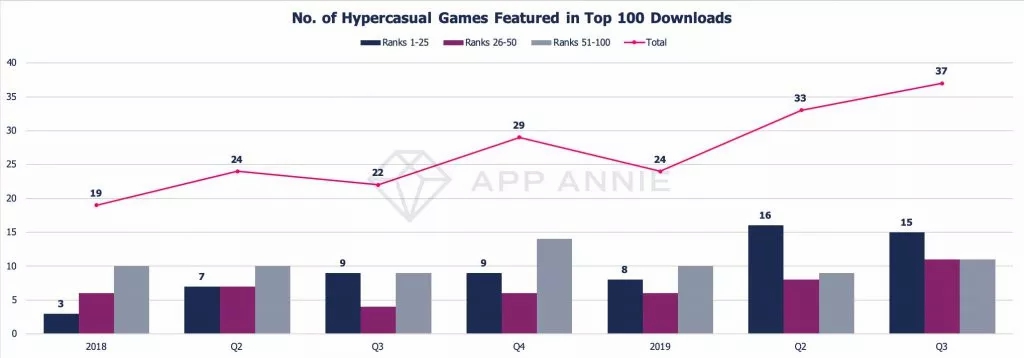

因此,如果某个季度的下载榜头部出现更多的超休闲游戏,往往意味着市场规模的增长,这就是2019Q2出现突然增长的主要原因。

如上图所示,2019年第二季度共有33款超休闲游戏出现在下载榜单Top 100以内,其中16款位于前25名以内,是2017年来的最高值,所以市场的迅速增长实际上是情理之中的。只不过,这就意味着超休闲游戏市场的增长吗?

超休闲游戏市场规模增长停滞

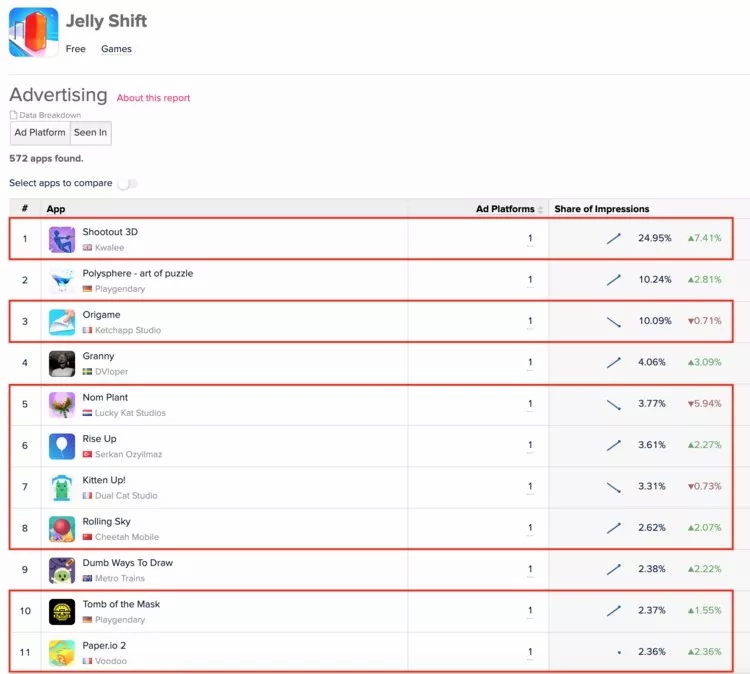

现实情况是:对于一款超休闲游戏来说,获取用户最佳的方式是在另一款超休闲手游买量。随着越来越多的超休闲游戏进入市场,它们推动了整个品类增长。下图是SayGames旗下游戏《Jelly Shift》的买量来源,我们可以看到,它的用户大多数都来自其他超休闲游戏。

基于数据分析,ironSource认为,“如今,超休闲游戏的大多数广告位都卖给了其他超休闲游戏,或者是同一家发行商在自己的产品线内交叉推广,但无论是哪种方式,超休闲游戏广告主都是基于已有的产品做买量活动”。

随着越来越多的超休闲游戏出现在下载榜单Top 100以内,但实际上超休闲游戏整体市场并没有真正的显著增长。相反的是,下载量的增长只不过是同样数量的玩家,在自己的手机上安装了更多的超休闲游戏。简单来说,玩家们在更频繁的从一个游戏跳转到另一个游戏,广告变现收入从不同的发行商和买量平台之间相互流转。所以,真正的赢家是谁就很明显了。

三、高强度竞争:Voodoo遭遇了什么?

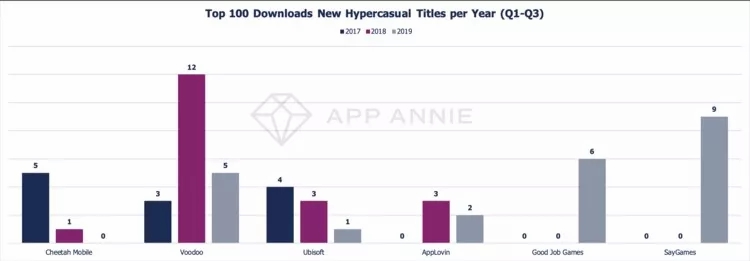

更多的超休闲游戏进入市场意味着竞争的升级,顶级的发行商已经无法在2019年保持他们的优势,最明显的变化就是“超休闲游戏之王”Voodoo的变化,如果对比2018和2019数据,我们可以明显发现,该公司进入下载榜Top 100的产品数量明显下滑。

顶级超休闲游戏公司进入下载榜Top100的产品数量变化

与Voodoo当时在2018年通过很多新产品席卷超休闲手游市场一样,来自白俄罗斯的SayGames和土耳其的Good Job Games复制了同样的成功故事,并且成为了2019年的赢家。

更进一步来看,这两家公司在地理位置方面处于优势,他们可以用更低的成本招揽人才,因此,在人手充足的情况下,他们可以投入更大的买量预算,这是新入场者与市场领先者竞争的最大优势。

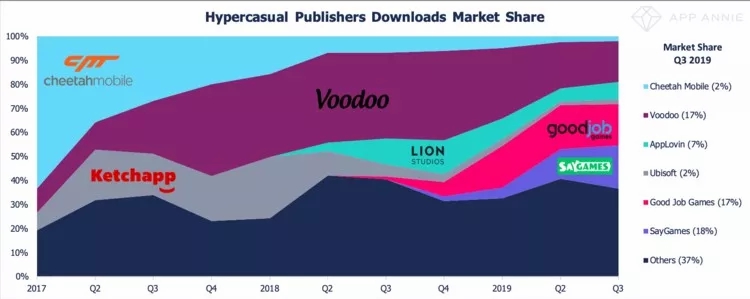

超闲游戏发行商市场份额

总的来说,SayGames和Good Job Games两家占据了超休闲游戏市场份额的35%,第三名Voodoo占比为17%。Voodoo在头部位置短暂的领先意味着超休闲手游市场的竞争也是超激烈的。某种意义上来说,发行商想要依赖超休闲游戏取得长期优势已经非常困难,主要有以下五个原因:

1.玩家对某一个超休闲游戏的忠实度很低;

2.打造独特的玩法体验变的更加困难;

3.更多的超休闲游戏发行商给了开发者更多的选择;

4.在超休闲游戏领域,数据和方法可以快速被复制;

5.营销和买量成本成为主要的策略。

所以,市场领导者在朝什么方向发展?在高盛2亿美元投资的支持下,Voodoo最近宣布了“多元化”策略,希望对超休闲游戏领域进行深度投资。最值得注意的是柏林工作室的成立,这个新团队专注于休闲游戏打造,招聘的人才主要来自暴雪、King、Rovio等公司。还在蒙特利尔成立了新的工作室希望打造“超休闲品类之外的游戏”。此外,该公司还在更多第二阶梯国家(土耳其和乌克兰)开设了新工作室,不排除向新对手看齐的可能。

虽然市场份额的下滑和非超休闲游戏工作室的设立可以被认为Voodoo失去了绝对优势,但反过来说,这也是Voodoo应对超休闲游戏市场变化的新对策,说明该公司希望自己的产品线多元化,毕竟超休闲游戏的竞争已经十分激烈。不过,这还有一种可能是,曾经的市场领导者发现如今热度极高的市场,已经不再像之前那么盈利。

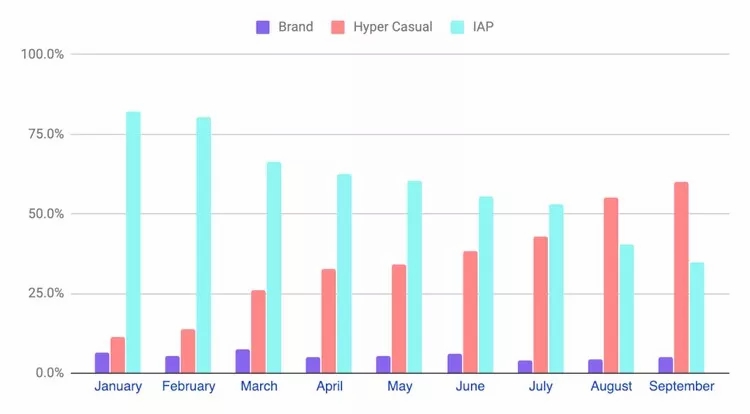

IPM趋势透露市场开始饱和

我们不妨先看看买量公式:

CPI(每安装成本)=CPM(每一千次浏览成本)/IPM(每千次浏览带来的安装量)

如ironSource所说,想要打造一个超休闲游戏大作,最关键的一步就是通过增加IPM来降低CPI成本。但是,随着越来越多的游戏产品争夺相对不变的用户群,而且很多游戏经常连视觉风格、玩法目标和营销策略都很相似,IMP的增长很有限,这也意味着市面上的产品数量已经接近饱和状态。如下图所示,我们已经可以看到IMP的增长已经开始平移。

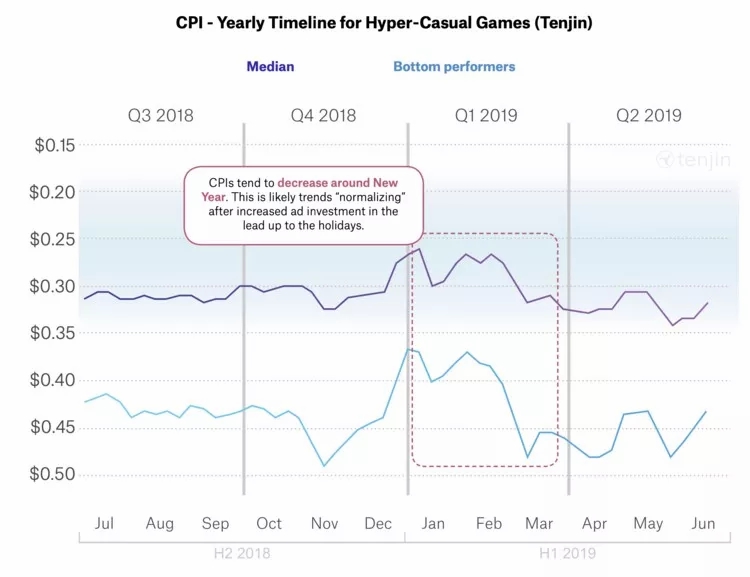

这对于CPI来说是个糟糕的消息,在GameAnalytics的报告中,分析师给出的CPI变化趋势显示,2019Q1之后的买量成本开始攀升。

如果超休闲游戏市场目前的状态不变,那么这些数据将会呈现完全自由落体状态,更为致命的是,对于超休闲游戏开发者来说,意味着投入回报将持续缩减。所以,真正的问题在于,超休闲游戏市场的下一个阶段是什么?

四、超休闲游戏品类发生根本性改变

尽管绝大多数的超休闲游戏都是凭借广告变现,但deconstructoroffun分析师一年前就曾预测,这些游戏将会加入核心系统,在广告变现之外带来更高的内购收入,更重要的是,这些复杂的系统还有助于解决超休闲游戏中长期留存率低的问题。这些改变会延长游戏寿命、带来更为健康的LTV曲线。有人不解的是,这种趋势竟然从根本上改变了超休闲游戏,比如从游戏设计、制作和营销等方面。

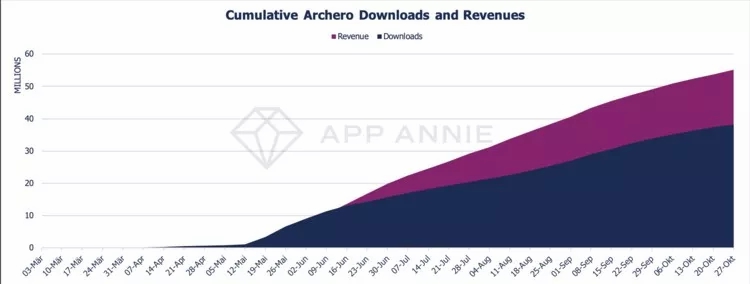

《弓箭传说(Archero)》的出现证明了以上预测的准确性。

《弓箭传说》的下载量与收入增长

在6个月的时间里,《弓箭传说》全球获得超过3800万次下载,5000万美元内购收入,以及1500-2500万美元广告收入,它成为了带动超休闲游戏品类根本变革的急先锋。

游戏设计进化

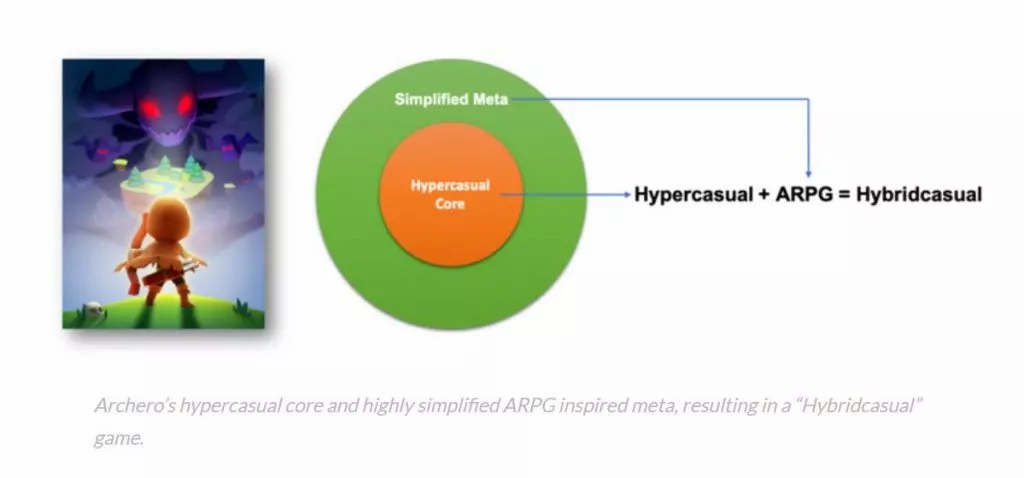

从游戏设计来看,《弓箭传说》的成功归功于两个关键因素:

高度令人入迷且易于上手的核心玩法,即所有人都可以一指操作的超休闲游戏特征;

基于超休闲游戏核心而打造的高度简化的元游戏,因此带来了更高的中长期留存率,更适合带来混合式变现系统,推动LTV的增长。

如今,随着竞争的加剧和市场的成熟,打造能够突围下载榜Top 100的独特超休闲游戏玩法变的越来越难。不过,《弓箭传说》的成功告诉我们,超休闲游戏一样可以与传统游戏的核心设计规则融合。了解这个情况之后,我们不难想象,去年的超休闲游戏大厂将有机会把之前的游戏翻新重做,新的超休闲游戏设计趋势已经来临,我们可以把它成为“混合休闲游戏”,至于什么时候大规模普及,或许只是时间问题。

游戏研发升级

虽然以上说了这么多,但达到《弓箭传说》的造诣并不是个简单的任务,而且得到优秀的创意也需要时间。《弓箭传说》的测试期为2-3个月,或许之前的创意原型和玩法迭代也用了同样长的时间。从传统超休闲游戏制作的角度来说,折衷长周期的研发是极为罕见的。常规来说,6个月往往可以打造10-12款超休闲游戏,而不是一个混合休闲游戏。

这款游戏或许是超休闲游戏制作方面即将迎来巨大变化的信号,ZeptoLab负责发行的Dylan提到,“虽然超休闲游戏非常适合发现新的机制,但该领域真正能够赚钱的是把这些游戏变成更大的产品的人。最终他们可以通过传统休闲游戏的做法验证一个玩法,把它带向市场,可能成功率为50分之一左右,找到那个有可能成为完整版大作的游戏”。

更长的研发周期、更复杂的迭代过程提高了项目成本,这是传统的超休闲游戏不能适应的。更重要的是,这迫使超休闲游戏设计朝着混合休闲游戏方向进化。

营销升级

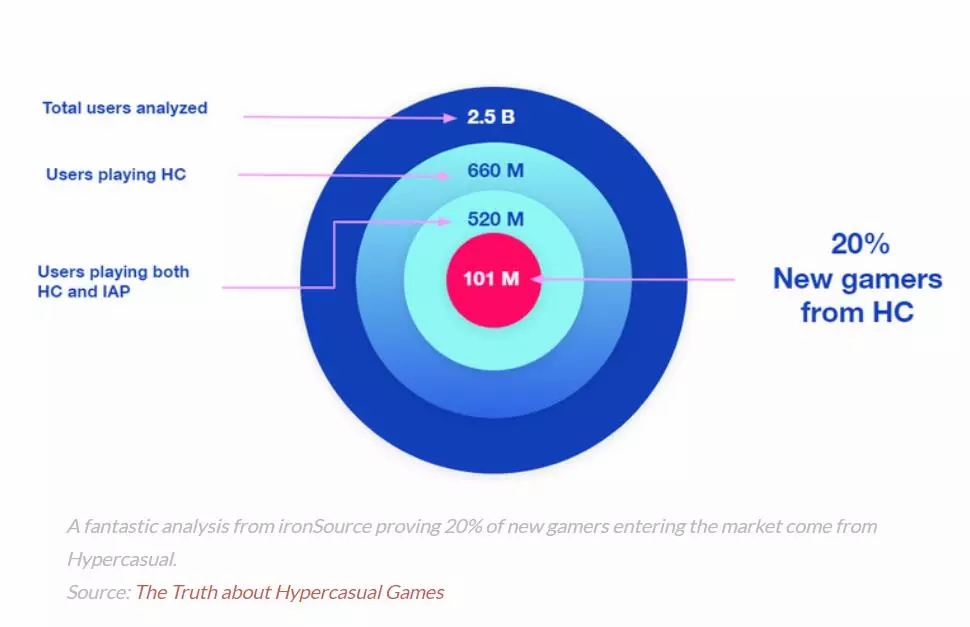

再回到ironSource的文章,他们证明了超休闲游戏为整个手游市场带来了大量新用户:

“在分析了ironSource过去两年超过25亿用户(其中有6.6亿超休闲游戏玩家)的数据之后,我们可以得出这个结论。其中的5.2亿用户同时玩超休闲游戏和内购游戏,但有趣的是,在这5.2亿用户里,超过1亿人最先接触的是超休闲游戏。换句话说,超休闲游戏为手游市场带来了20%的用户增量,并且逐渐让他们开始向内购游戏转化”。

随后ironSource总结称,“超休闲游戏市场的未来很大程度上依赖于内购游戏能否有效在超休闲游戏买量并且增加预算。IAP游戏必须学会优化技术,比如创意提升、更好地了解超休闲游戏玩家以及如何在他们安装游戏之后推出合适的变现系统”。

这或许就是《弓箭传说》极为高效的营销策略所完成的事情,Habby提升了超休闲游戏的设计打造营销视频广告,同时用轻盈而有趣的方式增加了RPG元素。这让该游戏不仅可以吸引超休闲游戏玩家,还能提高对RPG用户的变现效率,且不用担心带来收入危机。

下一个金矿:混合休闲游戏

数据显示,我们目前还没有进入超休闲游戏的临界点,因为在过去的两个季度里,仍有新的大作出现,整个市场规模还在增长。但在深度了解数据之后我们发现,超休闲游戏市场的同比增长率已经快速下滑,给这个品类的未来带来了系统风险,即市场规模增长停滞,超休闲游戏竞争激烈合市场饱和。也就是说,超休闲游戏市场或许已经过了最高点。

超休闲游戏之所以如此具有吸引力,就在于它们的研发速度极快而且能够立即爆发。但是,以往的优势已经成为了阻碍,以上的三个问题根本上都是从这个特点引发的,专注于超休闲游戏已经不再能够保证优势。Ketchapp虽然可能仍在盈利,但市场份额已经很小,猎豹移动在超休闲游戏市场的策略出现了失误,Voodoo也失去了一年前的优势,正在考虑进军其他品类。

到了2019年中,《弓箭传说》迅速成功,简单来说,它是一款拥有超休闲游戏核心、超轻度元游戏以及混和变现策略的游戏。在此之上,它还通过超休闲游戏的买量手段快速吸引超休闲以及内购用户。

总的来说,超休闲游戏的淘金热已经接近尾声,新的金矿还在等待更多同行的挖掘,而基于超休闲游戏流程打造、具备迷人而易于上手的简化元游戏系统,最重要的是,能够把混合变现模式融入其中、并且用买量策略实现盈利的游戏才有更多的机会。

这个新的金矿也可以被称为混合休闲游戏,它在2020年的发展值得期待。

转自: GameLook公众号

进群了解更多最新出海资讯、市场活动及合作,扫描关注下方二维码吧!

扫一扫 加入出海交流群